Содержание

Введение

1 Сущность ликвидности, активов и пассивов с точки зрения ликвидности

1.1 Содержание понятия ликвидности коммерческого банка и определяющие ее факторы

1.2 Управление активами и пассивами коммерческого банка, основные его задачи

1.3 Основные методы УАП (Управление активами и пассивами)

2 Основные методы управления ликвидностью

2.1 Сущность и основные способы управления ликвидностью коммерческого банка

2.2 Перспективные модели управления ликвидностью

2.3 Современная оценка ликвидности банковской системы России

Заключение

Глоссарий

Список использованных источников

Список сокращений

Приложение А Разработочная таблица для расчета показателя «Расчетная ликвидность»

Приложение Б Модель общего фонда средств

Приложение В Виды банковских ссуд

Введение

Банк это финансовый институт, служащий перераспределению денежных потоков в стране. Любая экономика держится на объективных экономических законах, одним из которых является закон денежного обращения. Оборот денег происходит под влиянием финансовых институтов, и прежде всего банков, которые создают основу для денежного оборота и связаны со всеми отраслями и секторами экономики. Банки обеспечивают финансирование всех сфер предпринимательства, производственной и непроизводственной сфер, сферы управления и наполняют бюджет (как федеральный, так и территориальный) необходимыми денежными средствами. Через банки осуществляется также и двустороннее движение денег, взятых взаймы (кредит).

Современное состояние мировой финансовой системы характеризуется многими экономистами как кризисное. На сегодняшний день проблема обеспечения ликвидности коммерческих банков является одной из важнейших в составе экономической политики развитых стран. Российская финансовая система также столкнулась с определенными трудностями, поддержание необходимого уровня ликвидности банковской системы в настоящий момент обеспечивается за счёт накопленных резервов государства.

Анализ банковской деятельности, с точки зрения ее доходности, позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения больших доходов. Решение этих задач преследует цель, которую ставят перед менеджментом акционеры банка: добиться улучшения качества активов, снизить стоимость пассивов и на этой основе обеспечить рост капитала и прибыль, достаточные для воспроизводства банковской деятельности и выплаты дивидендов. Одно из важнейших условий эффективного функционирования рыночной экономики - наличие стабильно и активно работающей денежно-кредитной системы. Применяя различные методы управления ликвидностью, кредитная организация стремится найти наиболее эффективное соотношение активов и пассивов, которое обеспечивало бы необходимый уровень доходности и не ставило под угрозу способности банка отвечать по своим обязательствам[1].

Управление активами и пассивами предлагает средства и методы управления для решения этих проблем как на уровне стратегий управления, контроля за общими банковскими операциями, так и на уровне управления различными центрами прибыли и даже на уровне отношений с клиентами.

Перед банком стоит задача привлечь ресурсы, оптимальные по сроку и цене, и разместить их так, чтобы покрыть расходы по привлечению, получив при этом прибыль. Характер банковской деятельности предопределяет возможность получения большого дохода и вместе с тем обусловливает наличие высокого риска. Учитывая обязательства банка перед вкладчиками, роль банка в экономике, необходимо найти такое сочетание активных и пассивных операций, которое возместило бы издержки, обеспечило необходимый уровень рентабельности и ликвидности, компенсировало риски, а параметры деятельности банка должны соответствовать законодательно установленным нормативам.

В данной работе будут рассмотрены различные подходы к управлению ликвидностью, предполагающие как управление активами, так и управление пассивами.

Целью данной работы является рассмотрение различных подходов к управлению ликвидностью коммерческого банка.

Для достижения цели необходимо решить следующие задачи:

· раскрыть содержание понятия ликвидность;

· рассмотреть содержание понятий активы и пассивы коммерческого банка в современной экономической теории;

· изучить факторы, влияющие на ликвидность, коммерческого банка;

· раскрыть содержание основных методов управления ликвидностью;

· рассмотреть методы управления активами и пассивами.

Объектом исследования являются различные методы управления ликвидностью, активами и пассивами коммерческого банка. Предметом исследования являются теоретические основы каждого метода.

Теоретической и информационной базой работы являются нормативно-правовые акты Центрального банка РФ, материалы различных учебных пособий.

Содержание понятия ликвидности коммерческого банка и определяющие ее факторы

Термин «ликвидность» (от лат, liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Одной из обобщённых качественных характеристик деятельности коммерческого банка является ликвидность. Необходимо сказать, что ликвидность можно трактовать по-разному. «Обобщённо под ликвидностью понимается способность превращаться в денежные средства в короткие сроки и без убытка». [8, С. 25]

Ликвидность банка - несомненно, более широкое понятие, подразумевающее «возможность выполнения совокупности обязательств перед всеми контрагентами за счёт достаточности собственного капитала, эффективного размещения средств по счетам актива и пассива баланса, а также возможности привлечения финансовых ресурсов через операции с ценными бумагами и рынок межбанковского кредитования». [10, С. 35-37]

Вопросы ликвидности банков начали разрабатываться экономистами, в том числе российскими, на рубеже XIX-XX веков. Этот исторический период характеризовался крайней нестабильностью в экономической сфере, как следствие, и устойчивость банковской системы оказалась под угрозой. Традиционно к числу таких факторов относят политическую и экономическую ситуацию в стране, развитие рынка ценных бумаг и межбанковского рынка, эффективность регулирующей деятельности Центрального банка. Сочетание внешних и внутренних факторов приводит к возникновению риска ликвидности. С целью сглаживания подобного риска со второй половины XIX века многие развитые страны устанавливают нормативы регулирования банковской деятельности. Ликвидность определялась как легкость и быстрота реализации активов, ограничение кредитных лимитов для одного заёмщика с целью снижения риска, необходимость поддержания определённого уровня наличных денежных средств.

Существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас, или как поток. В настоящее время наиболее распространен первый подход - по принципу запаса (остатков). В современной литературе можно выделить следующие трактовки понятия ликвидность:

· «способность выполнять свои долговые обязательства в соответствующие сроки и в соответствующем объеме, а также отвечать по возможным внебалансовым обязательствам»;

· «способность банка удовлетворять потребность в наличных средствах для своевременного и полного выполнения своих обязательств»; [10, С.159-160]

· «возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков»[2].

Таким образом, ликвидность предполагает не только выполнение обязательств на конкретный момент времени но и соответствующее распределение источников средств и обязательств во времени. Именно поэтому для банка особое значение имеет анализ бухгалтерского баланса с целью выделения активов высокого качества, обеспечения сопряжённости движения средств по активу и пассиву, временного разграничения источников. Если источником средств банка являются краткосрочные депозиты и межбанковские кредиты с относительно небольшим сроком погашения, то значительную часть средств банк вынужден держать в наличной форме. В рамках данного подхода можно сделать следующее определение ликвидности баланса: баланс банка ликвидный, если его состояние позволяет за счет быстрой реализации актива покрыть срочные обязательства по пассиву.

Более широким считается второй подход к ликвидности - по принципу потока (оборота). В данном случае ликвидность можно анализировать непрерывно, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Использование данного подхода требует использования более широкой информации, чем фиксированное на определенную дату состояние баланса. В частности, необходимы данные о динамике доходов банка за истекший период, своевременности возврата кредитов, состоянии денежного рынка, спроса и предложения ресурсов и др. Поэтому ликвидность по потоку получила название ликвидности банка. Банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточны для своевременного погашения его текущих обязательств.

Таким образом, под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств. На банковскую ликвидность влияют:

· соотношение сроков привлечения и размещения средств - это балансовое равновесие между суммами и сроками высвобождения денежных средств по активу и предстоящими платежами по обязательствам банка, то есть, каков пассив, таким должен быть и актив. Сроки и суммы привлеченных и размещенных ресурсов должны четко соответствовать друг другу. Для этого активы и пассивы баланса группируются в статьи по срокам размещения и привлечения, а затем суммы по ним сопоставляются. Их равенство свидетельствует о ликвидности банка;

· структура активов, она должна характеризоваться более высокой долей высоколиквидных, первоклассных активов. Однако следует помнить, что они, как правило, наименее доходные. Поэтому необходимо стремиться к оптимизации ликвидности активов и уровня их доходности;

· степень рискованности активных операций, которая должна быть минимальной, поскольку проблемы несвоевременного возврата ссуд или их не возврата неизбежно приводят к снижению ликвидности. Поэтому следует минимизировать риски по активным операциям, проводить анализ кредитоспособности заемщиков и осуществлять другие меры по снижению рисков;

· структура пассивов должна характеризоваться повышением доли срочных средств в общем объеме привлеченных ресурсов;

· качество управления банком - это определение правильной стратегии развития банка, выбор метода регулирования ликвидности, наличие связей с деловыми и банковскими кругами, репутация банка и др. Поэтому ликвидность каждого банка в значительной степени зависит от квалификации топ-менеджеров, уровня подготовки кадров и других факторов;

· возможность быстрой мобилизации средств из иных источников: МБК, депозит, размещение собственных векселей и др.

На сегодняшний день нормативную базу оценки ликвидности коммерческого банка составляет в основном один документ - Инструкция №110 - И (в редакции указаний ЦБ), который предполагает обязательное вычисление нормативов ликвидности, составление таблицы соотношения по срокам активов и пассивов банка, а также элементы GAP- анализа в виде расчёта нарастающим итогом показателя избытка (дефицита) ликвидности. Банковской системой России принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью.

Заключение

Проблема управления ликвидностью коммерческого банка - то есть фактически управление возможностью банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, сводится к эффективному управлению активами и пассивами банка. В данной работе рассмотрены как методы управления активами (в частности, метод фондового пула), так и методы управления пассивами (метод управления резервной позицией). Наиболее предпочтительным с учётом всех выявленных недостатков является метод конверсии фондов и использование динамической модели управления ликвидностью. Однако ни одна из существующих моделей не даёт абсолютной гарантии отсутствия риска ликвидности.

Причинами возникновения риска могут быть как недостатки внутреннего управления. В частности, несбалансированность активов и пассивов по суммам и срокам, так и макроэкономические факторы. Например, кризисные явления. Исследование остальных факторов риска возможно с помощью использования различных сценарных моделей в частности, методики стресс -тестирования, когда в рамках кредитной организации моделируется худший из вероятных сценариев развития и оценивается величина потенциальных убытков.

На сегодняшний день, по данным ЦБ РФ, методики стресс - тестирования применяли всего 153 кредитных организаций, в том числе 144 оценивали риск ликвидности. [10]

Применение на практике только нормативных методик ЦБ РФ, предполагающих расчёт обязательных нормативов Н2, Н3, Н4, отражает только текущее положение с ликвидностью, не учитывая влияние факторов риска ликвидности. Коэффициентный метод имеет ряд существенных недостатков:

· статичность расчёта и отсутствие возможности прогнозировать уровень ликвидности банка в зависимости от изменения совокупности банковских рисков;

· расчёт коэффициента приходится на отчётную дату, внутри этого временного отрезка состояние ликвидности фактически не отслеживается.

В современных условиях для повышения устойчивости и надёжности кредитной организации необходимо сочетание традиционного коэффициентного метода управления ликвидностью с перспективными динамическими моделями управления, а также применение методик качественной и количественной оценки риска ликвидности.

Предлагаемые экономической теорией методы управления ликвидностью в большей степени ориентированы именно на сохранение устойчивости банка. В то же время в практической деятельности банки нередко придерживаются позиции поддержания минимально допустимых нормативов ликвидности с целью максимизации прибыли. В условиях стабильного экономического роста такая политика не создаёт явной угрозы для обеспечения банком всех своих обязательств, однако любое проявление нестабильности может поставить банк на грань банкротства.

Кроме того, важнейшей задачей для банка становится приведение в соответствие пассивов и активов по суммам и срокам - основополагающий момент в большинстве методов управления ликвидностью.

В качестве наиболее перспективных моделей управления ликвидностью называют динамические модели, основанные на вероятностной и математической оценке риска. Рекомендации Базельского комитета предлагают на основе динамических моделей строить несколько сценариев развития ситуации с ликвидностью, моделируя увеличение того или иного фактора риска. Несомненно, использование сложных динамических моделей требует значительных вычислительных ресурсов. Вместе с тем, на рынке уже есть готовые предложения программного обеспечения динамического прогнозирования риска ликвидности. Кроме того, банк при наличии соответствующих ресурсов и опираясь на методологические разработки Базельского комитета, может самостоятельно разработать динамическую модель управления ликвидностью в сочетании с моделью количественной оценки риска ликвидности.

Таким образом, управление ликвидностью представляет собой сложный процесс, конечной целью которого становится определение эффективного соотношения активных и пассивных операций кредитной организации при условии полного и своевременного выполнения обязательств, выполнения основных нормативных показателей ликвидности, а также обеспечение устойчивости банка в кризисных явлениях. Управление ликвидностью призвано найти компромисс между обеспечением устойчивости и стремлением к высокой доходности. Решение всех вышеперечисленных задач требует не только детального анализа состояния внутренней среды банка, но и постоянного мониторинга внешней среды.

Комплексное управление активами и пассивами является относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки России, сформировавшие и реализующие прогрессивную банковскую политику.

Основная задача управления активами и пассивами состоит в формировании структуры баланса банка, обеспечивающей равновесие в достижении целей - с одной стороны, необходимого и достаточного уровня ликвидности, а с другой - долгосрочной стабильности с точки зрения доходности операций и прироста капитала в рыночной оценке.

Формирование банковских ресурсов отражается в пассивной части баланса. Анализ структуры пассивов позволяет получить ценную информацию для осуществления контроля за их состоянием, своевременного принятия мероприятий для усовершенствования их структуры с целью обеспечения достаточной прибыльности банковских операций.

Пассивные операции - это операции, посредством которых коммерческие банки формируют свои ресурсы. Суть этих операций заключается в привлечении различных видов вкладов в рамках депозитных и сберегательных операций, а также получение кредитов от других банков, эмиссии различных ценных бумаг, и других операций, в результате которых увеличиваются денежные средства в пассиве.

Активные банковские операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Сочетание этих двух целей совершения активных операций характеризует специфику банка как коммерческого предприятия, использующего преимущественно привлеченные ресурсы.

Управление активными операциями банка состоит в целесообразном размещении собственных и привлеченных средств банка с целью получения наивысшей доходности. Именно от качественного управления активными операциями зависит ликвидность, прибыльность, финансовая надежность и устойчивость банка в целом.

Умение находить «золотую середину», т.е. поддерживать разумные соотношения между этими параметрами, составляет содержание банковского дела как искусства. Управление активами и пассивами (УАП) представляет собой скоординированное управление банковским балансом, принимающее во внимание альтернативные сценарии ставки процента и ликвидности. Управление активами и пассивами (УАП) представляет собой скоординированный процесс управления требованиями и обязательствами кредитного учреждения, то есть всем банковским балансом, принимая во внимание процентные ставки и риск ликвидности.

Глоссарий

| п/п | Понятие | Определение |

| 1 | 2 | 3 |

| 1 | Банк | это финансовый институт, созданный для управления денежным потоком в стране. |

| 2 | Ликвидность банка | возможность выполнения совокупности обязательств перед всеми контрагентами за счёт достаточности собственного капитала, эффективного размещения средств по счетам актива и пассива баланса, а также возможности привлечения финансовых ресурсов через операции с ценными бумагами и рынок межбанковского кредитования. |

| 3 | Управление активами и пассивами (УАП) | это постоянное сопоставление и урегулирование показателей баланса кредитной организации с целью поддержания прибыльности и минимизации неоправданных рисков. |

| 4 | Баланс банка | это основной документ бухучета, отражающий суммы остатков всех лицевых счетов аналитического учета. Анализ баланса позволяет определить наличие собственных средств, изменения в структуре источников ресурсов, состав и динамику активов и т.д. |

| 5 | Секьюритизация | представляет собой процесс перевода активов в более ликвидную форму. Суть схемы заключается в том, что потенциальный заемщик формирует пул однородных активов, на основе которого выпускаются долговые обязательства. |

| 6 | Ликвидность активов | способность активов трансформироваться в денежную наличность посредством их реализации или погашения обязательств должником. |

| 7 | Учетно-ссудные операции | судные операции составляют основу деятельности банка в размещении его ресурсной базы. Они приносят банкам значительную часть их доходов |

| 8 | Пассивные операции | с помощью пассивных операций банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы. |

| 9 | Собственные средства (капитал) банка | собственный капитал, имея четко выраженную правовую основу и функциональную определенность, является финансовой базой развития банка. Он позволяет осуществлять компенсационные выплаты вкладчикам и кредиторам в случае возникновения убытков и банкротства банков; поддерживать объем и виды операций в соответствии с задачами банков. |

| 10 | Межбанковские займы (МБЗ) | этот источник средств банков, который на сегодняшний день является одним из наиболее доступных и высокомобильных. |

Нормативно-правовые акты

1. Федеральный закон «О Центральном банке РФ»: Федеральный закон от 10.07.2002 г. № 86-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Послед. обновление 15.11.2006г.

Учебная литература

2. Бабанов, В.В. Новый подход к управлению ликвидностью [Текст]: журнал «Банковское дело»/ учредитель «Информбанк». - М: Информбанк 2001, №3. - с. 7-12 - ISSN 2071-4904.

3. Белоглазова, Г. Н. Банковское дело: организация деятельности коммерческого банка [Текст] / Г. Н. Белоглазова, Л. П. Кроливецкая. - С-П.: Юрайт-Издат, 2010. - 314с. - ISBN 978-5-9916-0613-4.

4. Буевич, С. Ю. Анализ финансовых результатов банковской деятельности [Текст]: учебное пособие, 2-е изд. / С. Ю. Буевич, О. Г. Королёв. - М.: КНОРУС, 2005. - 160 с. - ISBN 5-85971-153-0.

5. Вислогузов, В. В. Предприниматели объявили кредиты в розыск [Текст]: газета / учредитель «Коммерсантъ». - 2008 от 29.10.08. - №197. - с.8

6. Герасимова, Е. Б. Банковские операции [Текст]: учебное пособие / Е. Б. Герасимов, И. Р. Унанян, Л. С. Тишина. - М.: Форум, 2009. - 313с. - ISBN: 978-5-91134-334-7.

7. Костина, Н. А. Моделирование риска ликвидности коммерческого банка [Текст]: журнал «Банковские технологии» / учредитель «Финанс Медиа». - М: Профи-Пресс, 2007, № 1. - с. 20-24- ISSN 1560-0521.

8. Лаврушин, О.И. Управление деятельностью коммерческого банка[Текст] / О.И. Лаврушин. - М: Юристъ, 2005. - 276с. - ISBN: 5-7975-0549-5.

9. Лобанов, А. А. Энциклопедия финансового риск-менеджмента [Текст] / А.А. Лобанов, А.В. Чугунов. - М: Альпина, 2006. - 350 с. ISBN 5-9614-0285-1.

10. Ольхова, Р. Г. Банковское дело. Управление в современном банке[Текст]: учеб. пособие 2-е изд. / Р. Г. Ольхова. - М.: КноРус, 2009. - 304 с. - ISBN 978-5-390-00429-6.

Электронные ресурсы

11. Разработочная таблица для расчета показателя «Расчетная ликвидность»: расчетная таблица официального сайта ЦБ РФ [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/analytics/bank_system/print.asp?file= metodica_0310_pr1.htm

12.

Список сокращений

ЦБ - Центральный банк;

РФ - Российская Федерация;

др. - другое;

УАП - управление активами и пассивами;

т.п. - тому подобное;

КУАП - комитет по управлению активами и пассивами;

GAP - от англ. Gap - разрыв, промежуток;

СК - специализированная компания;

ФЗ - Федеральный Закон;

т.е. - то есть;

МБЗ - межбанковские займы;

УРЛ - управления рисками ликвидности;

УР - управление рисками.

Приложение А

Разработочная таблица для расчета показателя «Расчетная ликвидность»

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 17. | Итого обязательств банка | п.9 + 10 + 11 + 12 + 13 + 14 – 15 – 16 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 18. | Расчетная ликвидность | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 18.1. | Избыток ликвидных активов | п.8 – 17, если >0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 18.2. | Недостаток ликвидных активов | п.17 – 8, если >0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

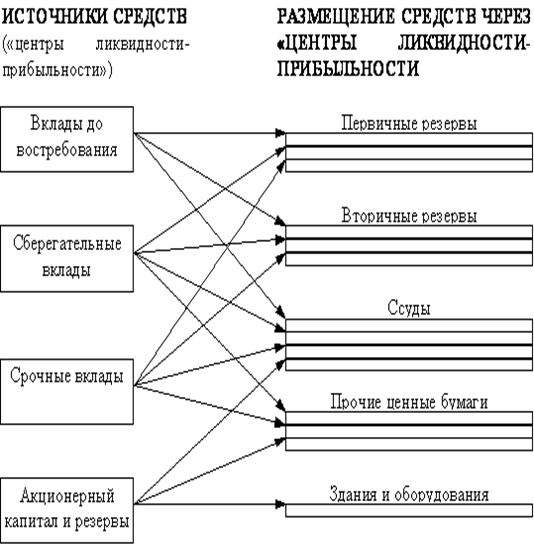

Приложение Б

Модель общего фонда средств

Приложение В

Виды банковских ссуд

ССУДЫ

ССУДЫ

|  |  |

| По объекту | По наличию обеспечения | |||

|

| однократные | бланковые | |||

| многократные | обеспеченные | |||

| |||||

| По типу заемщика | По целевой направленности | По сроку пользования | ||

|

| юридическим лицам | производственные | краткосрочные | ||

|

| физическим лицам | торгово-посреднические | среднесрочные | ||

|

| банкам | потребительские | долгосрочные |

[1] Буевич, С. Ю. Анализ финансовых результатов банковской деятельности: учебное пособие, 2-е изд. / С. Ю. Буевич, О. Г. Королёв. - М.: КНОРУС, 2005. - с. 6

[2] Федеральный закон «О Центральном банке РФ»: Федеральный закон от 10.07.2002 г. № 86-ФЗ // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Послед. обновление 15.11.2006г.

[3] Белоглазова, Г. Н. Банковское дело: организация деятельности коммерческого банка [Текст] / Г. Н. Белоглазова, Л. П. Кроливецкая. - С-П.: Юрайт-Издат, 2010. - с. 116

[4] Вислогузов, В. В. Предприниматели объявили кредиты в розыск: газета / учредитель «Коммерсантъ». - 2008 от 29.10.08. - №197. - с. 8

[5] Бабанов, В.В. Новый подход к управлению ликвидностью: информ.-аналит. журн. / учредитель агентство «Информбанк». - М.: Банковское дело, 2001, №3. - с. 7

[6] Костина, Н. А. Моделирование риска ликвидности коммерческого банка: журнал «Банковские технологии» / учредитель «Финанс Медиа». - М: Профи-Пресс, 2007, № 1. - 20-24с

Содержание

Введение

1 Сущность ликвидности, активов и пассивов с точки зрения ликвидности

1.1 Содержание понятия ликвидности коммерческого банка и определяющие ее факторы

1.2 Управление активами и пассивами коммерческого банка, основные его задачи

1.3 Основные методы УАП (Управление активами и пассивами)

2 Основные методы управления ликвидностью

2.1 Сущность и основные способы управления ликвидностью коммерческого банка

2.2 Перспективные модели управления ликвидностью

2.3 Современная оценка ликвидности банковской системы России

Заключение

Глоссарий

Список использованных источников

Список сокращений

Приложение А Разработочная таблица для расчета показателя «Расчетная ликвидность»

Приложение Б Модель общего фонда средств

Приложение В Виды банковских ссуд

Введение

Банк это финансовый институт, служащий перераспределению денежных потоков в стране. Любая экономика держится на объективных экономических законах, одним из которых является закон денежного обращения. Оборот денег происходит под влиянием финансовых институтов, и прежде всего банков, которые создают основу для денежного оборота и связаны со всеми отраслями и секторами экономики. Банки обеспечивают финансирование всех сфер предпринимательства, производственной и непроизводственной сфер, сферы управления и наполняют бюджет (как федеральный, так и территориальный) необходимыми денежными средствами. Через банки осуществляется также и двустороннее движение денег, взятых взаймы (кредит).

Современное состояние мировой финансовой системы характеризуется многими экономистами как кризисное. На сегодняшний день проблема обеспечения ликвидности коммерческих банков является одной из важнейших в составе экономической политики развитых стран. Российская финансовая система также столкнулась с определенными трудностями, поддержание необходимого уровня ликвидности банковской системы в настоящий момент обеспечивается за счёт накопленных резервов государства.

Анализ банковской деятельности, с точки зрения ее доходности, позволяет руководству сформировать кредитную и процентную политику, выявить менее прибыльные операции и разработать рекомендации возможного получения больших доходов. Решение этих задач преследует цель, которую ставят перед менеджментом акционеры банка: добиться улучшения качества активов, снизить стоимость пассивов и на этой основе обеспечить рост капитала и прибыль, достаточные для воспроизводства банковской деятельности и выплаты дивидендов. Одно из важнейших условий эффективного функционирования рыночной экономики - наличие стабильно и активно работающей денежно-кредитной системы. Применяя различные методы управления ликвидностью, кредитная организация стремится найти наиболее эффективное соотношение активов и пассивов, которое обеспечивало бы необходимый уровень доходности и не ставило под угрозу способности банка отвечать по своим обязательствам[1].

Управление активами и пассивами предлагает средства и методы управления для решения этих проблем как на уровне стратегий управления, контроля за общими банковскими операциями, так и на уровне управления различными центрами прибыли и даже на уровне отношений с клиентами.

Перед банком стоит задача привлечь ресурсы, оптимальные по сроку и цене, и разместить их так, чтобы покрыть расходы по привлечению, получив при этом прибыль. Характер банковской деятельности предопределяет возможность получения большого дохода и вместе с тем обусловливает наличие высокого риска. Учитывая обязательства банка перед вкладчиками, роль банка в экономике, необходимо найти такое сочетание активных и пассивных операций, которое возместило бы издержки, обеспечило необходимый уровень рентабельности и ликвидности, компенсировало риски, а параметры деятельности банка должны соответствовать законодательно установленным нормативам.

В данной работе будут рассмотрены различные подходы к управлению ликвидностью, предполагающие как управление активами, так и управление пассивами.

Целью данной работы является рассмотрение различных подходов к управлению ликвидностью коммерческого банка.

Для достижения цели необходимо решить следующие задачи:

· раскрыть содержание понятия ликвидность;

· рассмотреть содержание понятий активы и пассивы коммерческого банка в современной экономической теории;

· изучить факторы, влияющие на ликвидность, коммерческого банка;

· раскрыть содержание основных методов управления ликвидностью;

· рассмотреть методы управления активами и пассивами.

Объектом исследования являются различные методы управления ликвидностью, активами и пассивами коммерческого банка. Предметом исследования являются теоретические основы каждого метода.

Теоретической и информационной базой работы являются нормативно-правовые акты Центрального банка РФ, материалы различных учебных пособий.

Сущность ликвидности, активов и пассивов с точки зрения ликвидности

Содержание понятия ликвидности коммерческого банка и определяющие ее факторы

Термин «ликвидность» (от лат, liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Одной из обобщённых качественных характеристик деятельности коммерческого банка является ликвидность. Необходимо сказать, что ликвидность можно трактовать по-разному. «Обобщённо под ликвидностью понимается способность превращаться в денежные средства в короткие сроки и без убытка». [8, С. 25]

Ликвидность банка - несомненно, более широкое понятие, подразумевающее «возможность выполнения совокупности обязательств перед всеми контрагентами за счёт достаточности собственного капитала, эффективного размещения средств по счетам актива и пассива баланса, а также возможности привлечения финансовых ресурсов через операции с ценными бумагами и рынок межбанковского кредитования». [10, С. 35-37]

Вопросы ликвидности банков начали разрабатываться экономистами, в том числе российскими, на рубеже XIX-XX веков. Этот исторический период характеризовался крайней нестабильностью в экономической сфере, как следствие, и устойчивость банковской системы оказалась под угрозой. Традиционно к числу таких факторов относят политическую и экономическую ситуацию в стране, развитие рынка ценных бумаг и межбанковского рынка, эффективность регулирующей деятельности Центрального банка. Сочетание внешних и внутренних факторов приводит к возникновению риска ликвидности. С целью сглаживания подобного риска со второй половины XIX века многие развитые страны устанавливают нормативы регулирования банковской деятельности. Ликвидность определялась как легкость и быстрота реализации активов, ограничение кредитных лимитов для одного заёмщика с целью снижения риска, необходимость поддержания определённого уровня наличных денежных средств.

Существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас, или как поток. В настоящее время наиболее распространен первый подход - по принципу запаса (остатков). В современной литературе можно выделить следующие трактовки понятия ликвидность:

· «способность выполнять свои долговые обязательства в соответствующие сроки и в соответствующем объеме, а также отвечать по возможным внебалансовым обязательствам»;

· «способность банка удовлетворять потребность в наличных средствах для своевременного и полного выполнения своих обязательств»; [10, С.159-160]

· «возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков»[2].

Таким образом, ликвидность предполагает не только выполнение обязательств на конкретный момент времени но и соответствующее распределение источников средств и обязательств во времени. Именно поэтому для банка особое значение имеет анализ бухгалтерского баланса с целью выделения активов высокого качества, обеспечения сопряжённости движения средств по активу и пассиву, временного разграничения источников. Если источником средств банка являются краткосрочные депозиты и межбанковские кредиты с относительно небольшим сроком погашения, то значительную часть средств банк вынужден держать в наличной форме. В рамках данного подхода можно сделать следующее определение ликвидности баланса: баланс банка ликвидный, если его состояние позволяет за счет быстрой реализации актива покрыть срочные обязательства по пассиву.

Более широким считается второй подход к ликвидности - по принципу потока (оборота). В данном случае ликвидность можно анализировать непрерывно, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Использование данного подхода требует использования более широкой информации, чем фиксированное на определенную дату состояние баланса. В частности, необходимы данные о динамике доходов банка за истекший период, своевременности возврата кредитов, состоянии денежного рынка, спроса и предложения ресурсов и др. Поэтому ликвидность по потоку получила название ликвидности банка. Банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточны для своевременного погашения его текущих обязательств.

Таким образом, под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств. На банковскую ликвидность влияют:

· соотношение сроков привлечения и размещения средств - это балансовое равновесие между суммами и сроками высвобождения денежных средств по активу и предстоящими платежами по обязательствам банка, то есть, каков пассив, таким должен быть и актив. Сроки и суммы привлеченных и размещенных ресурсов должны четко соответствовать друг другу. Для этого активы и пассивы баланса группируются в статьи по срокам размещения и привлечения, а затем суммы по ним сопоставляются. Их равенство свидетельствует о ликвидности банка;

· структура активов, она должна характеризоваться более высокой долей высоколиквидных, первоклассных активов. Однако следует помнить, что они, как правило, наименее доходные. Поэтому необходимо стремиться к оптимизации ликвидности активов и уровня их доходности;

· степень рискованности активных операций, которая должна быть минимальной, поскольку проблемы несвоевременного возврата ссуд или их не возврата неизбежно приводят к снижению ликвидности. Поэтому следует минимизировать риски по активным операциям, проводить анализ кредитоспособности заемщиков и осуществлять другие меры по снижению рисков;

· структура пассивов должна характеризоваться повышением доли срочных средств в общем объеме привлеченных ресурсов;

· качество управления банком - это определение правильной стратегии развития банка, выбор метода регулирования ликвидности, наличие связей с деловыми и банковскими кругами, репутация банка и др. Поэтому ликвидность каждого банка в значительной степени зависит от квалификации топ-менеджеров, уровня подготовки кадров и других факторов;

· возможность быстрой мобилизации средств из иных источников: МБК, депозит, размещение собственных векселей и др.

На сегодняшний день нормативную базу оценки ликвидности коммерческого банка составляет в основном один документ - Инструкция №110 - И (в редакции указаний ЦБ), который предполагает обязательное вычисление нормативов ликвидности, составление таблицы соотношения по срокам активов и пассивов банка, а также элементы GAP- анализа в виде расчёта нарастающим итогом показателя избытка (дефицита) ликвидности. Банковской системой России принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью.

Дата: 2019-05-29, просмотров: 312.