Для оцінки використання основних фондів на підприємстві використовують групи показників:

Показники технічного стану

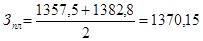

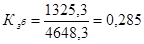

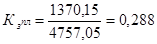

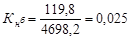

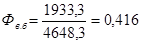

· Коефіцієнт зносу :

де З – знос основних фондів

ПВ – повна вартість основних фондів

тис.грн.  тис.грн.

тис.грн.

тис.грн.

тис.грн.  тис.грн.

тис.грн.

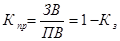

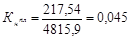

· Коефіцієнт придатності:

де ЗВ – залишкова вартість основних фондів

Показники руху

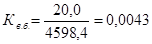

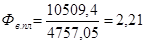

· Коефіцієнт надходження:

де  - вартість фондів, що надійшли за певний період часу на підприємство;

- вартість фондів, що надійшли за певний період часу на підприємство;

- вартість основних фондів(повна) на кінець року

- вартість основних фондів(повна) на кінець року

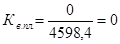

Коефіцієнт вибуття:

де  - вартість фондів, що вибули з підприємства за певний період часу;

- вартість фондів, що вибули з підприємства за певний період часу;

- вартість основних фондів (повна) на початок року

- вартість основних фондів (повна) на початок року

Показники ефективності використання

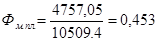

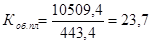

Фондовіддача:

де Q – річний обсяг реалізованої продукції (у вартісних або натуральних вимірниках);

- середньорічна вартість основних фондів

- середньорічна вартість основних фондів

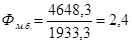

Фондомісткість:

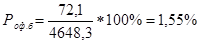

Рентабельність основних фондів:

де Пр – прибуток підприємства за рік

Розрахунок показників ефективності використання оборотних коштів

Показники ефективності використання оборотних коштів:

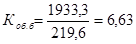

· Коефіцієнт оборотності оборотних коштів:

де Q – обсяг реалізованої продукції у вартісному вимірі;

ЗОК – середній залишок оборотних коштів

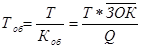

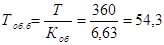

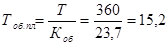

· Тривалість одного обороту(  ):

):

де Т – кількість днів у календарному періоді (рік – 360, квартал – 90, місяць – 30).

Розрахунок показників рентабельності

Коефіцієнти рентабельності розрізняються за об’ємом визначення та видом прибутку:

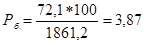

· Коефіцієнт рентабельності витрат:

де Пр – прибуток до оподаткування

В – сума витрат підприємства

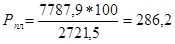

· Коефіцієнт чистої рентабельності витрат:

де ЧПр – чистий прибуток

Висновки

Зробивши всі розрахунки,ми можемо зробити висновок, що цілеспрямовано введення прального цеху міського господарства,тому що всі показники основних фондів та доход ростуть в плановому році. Коефіцієнт зносу в плановому році на 0,004 більше ніж в базовому році,а коефіцієнт придатності,навпаки, в базовому році на 0,004 більше від планового року. Коефіцієнт надходження в плановому році зріс на 0,02, а коефіцієнт вибуття в плановому році дорівнює 0, тому що в плановому році не вибувають основні фонди. Фондовіддача зростає, а фондомісткість, навпаки, зменшується. Рентабельність основних фондів зростає аж на 281,45 %. Коефіцієнт оборотності оборотних коштів зростає,а тривалість одного обороту зменшується. А коефіцієнт рентабельності витрат і коефіцієнт чистої рентабельності витрат зростають у плановому році.

Список літератури

1. Березін О.В. Економіка підприємства. Київ – 2009р.

2. Волкова О.С. Экономика предприятия. Москва – 2003г.

3. Горфинкель В.Я. Экономика предприятия. Москва – 2000г.

4. Грещяк М.В. Економіка підприємства. Київ – 2000р.

5. Грузинов В.И. Экономика предприятия. Москва – 1998г.

6. Покропівний С.Ф. Економіка підприємства. Київ – 2006р.

7. Швиданенко Г.О. Економіка підприємства. Київ – 2000р.

8. Шегда А.В. Економіка підприємства. Київ – 2006р.

Дата: 2019-05-29, просмотров: 344.