ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ

ОДЕСЬКИЙ ФІЛІАЛ

КУРСОВА РОБОТА

з дисципліни “Фінанси”

на тему:

Формування та використання фондів цільового призначення

Виконав Ситнік Олександр

студент 3 курсу

35-Б групи

Керівник Нізяєва

асист.

м.ОДЕСА, 2004

Зміст

Вступ ………………………………………………………………..2

I. Поняття та СоСТАВ ЦІльових фондів держави...………………………………………………………….4

1.1. Загальна характеристика цільових фондів. Історія та причини виникнення……………………………………………..4

1.2. Класифікація та порядок утворення цільових фондів………………………………………………………………...51.3. Зв'язок цільових фондів з іншими ланками фінансової системи………………………………………………………………71.4. Особливості цільових фондів України…………………..7

II. Формування та використання державних цільових фондів……………………………………………..10

2.1. Пенсійний фонд України………………………………….10

2.2. Фонд соціального страхування України ……………..17

2.3. Фонд сприяння зайнятості населення України …….20

2.4. Державний інноваційний фонд України.……………..22

2.5. Фонд соціального захисту інвалідів …………………..23 2.6. Фонд охорони навколишнього природного середовища………………………………………………………..252.7. Державний дорожній фонд України та територіальні дорожні фонди……………………………………………………28

III. Формування та використання недержавних цільових фондів ……………….……31

3.1. Сутність недержавних Пенсійних фондів …………...31

Висновок………………………………………………………...39

Література……………………………………………………….41

Вступ

Перехід до ринкової економіки супроводжувався формуванням принципово нової фінансової системи, важливою ланкою якої були і є в нинішній час цільові фонди держави - сукупність фінансових ресурсів, котрі знаходяться в розпорядженні державних, регіональних органів влади або місцевих органів самоврядування, і що мають цільове призначення.

З початку цільові фонди з'являлися у вигляді спеціальних фондів або особливих рахунків задовго до виникнення бюджету. Державна влада з розширенням своєї діяльності потребувала нових видатків, вимогавших коштів для свого покриття. Ці кошти концентрувалися в особливих фондах, призначених для спеціальних цілей. Такі фонди носили, як правило, тимчасовий характер. З виконанням державою намічених заходів фонди закінчували своє існування. В зв'язку з цим кількість фондів постійно мінялася.

Зі зміцненням централізованої держави починався період уніфікації спеціальних фондів. На основі об'єднання різноманітних фондів був створений державний бюджет. В сучасних умовах поряд з бюджетом існують і позабюджетні цільові фонди.

Цільові фонди в фінансовій системі України створені в відповідності з Законом України "Про основи бюджетного влаштування і бюджетного процесу в Україні. Головна причина їхнього створення - необхідність виділення надзвичайно важливих для суспільства видатків і забезпечення їх самостійними джерелами прибутку.

Аналіз напрямків і результатів діяльності цільових фондів є актуальною задачею. Її значення в нинішній час суттєве в зв'язку з дефіцитом бюджету країни і необхідністю цілеспрямованого рішення соціальних проблем, що фінансуються за рахунок цих фондів.

Оскільки платниками внесків в цільові фонди є юридичні і фізичні (підприємці) особи, тобто споживачі соціальних гарантій, то питання сплати та розподілу грошових коштів фондів стосуються всіх громадян України, і тому виявляється їхня зацікавленість в оптимальному функціонуванні системи цільових фондів.

Політика цільових фондів не може бути абсолютно незалежною до податково-бюджетних (фіскальних) заходів. Вагання державного бюджету від його дефіциту до утворення надлишків і назад на довгострокових тимчасових інтервалах впливають на обсяг виробництва, зайнятість населення, рівень прибутків, а, отже, на поповнювання цільових фондів. В свою чергу грошові кошти фондів виконують стабілізуючу роль при різких ваганнях в прибутковій частині державного бюджету, основаної на податкових зборах.

Таким чином, очевидна доцільність і необхідність вивчення та вдосконалення засобів утворення, поповнення і перерозподілу коштів державних цільових фондів України.

Пенсійний фонд України.

З метою виконання Закону України «Про пенсійне забезпечення» у 1991 році було створено Пенсійний фонд України, як самостійний фінансовий інститут. Кошти фонду не включаються до державного бюджету України і не можуть бути використані на інші цілі, крім виплати пенсій і соціальних виплат.

Фінансування витрат на утримання органів Пенсійного фонду України та його апарату визначається кошторисом, який затверджується Кабінетом Міністрів України. Тимчасово вільні кошти при відсутності заборгованості з виплат пенсій можуть бути використані Пенсійним фондом України виключно на придбання державних цінних паперів.

Пенсійний фонд України є центральним органом державної виконавчої влади і підвідомчим Кабінету Міністрів України.

Він здійснює управління фінансами пенсійного забезпечення і забезпечує, насамперед, збір та акумуляцію зборів на обов'язкове державне пенсійне страхування та фінансування витрат на виплату пенсій.

Доходи бюджету Пенсійного фонду України формуються за рахунок:

— зборів на обов'язкове державне пенсійне страхування;

— коштів державного та місцевих бюджетів (10% від суми фіксованого податку, 40% від єдиного податку, 17% від коштів, одержаних від продажу спеціальних торгових патентів);

— коштів, що надходять за регресивними вимогами;

— добровільних внесків підприємств, установ і організацій та громадян;

— сум фінансових санкцій, стягнених за порушення порядку сплати зборів на обов'язкове державне пенсійне страхування;

— інших надходжень.

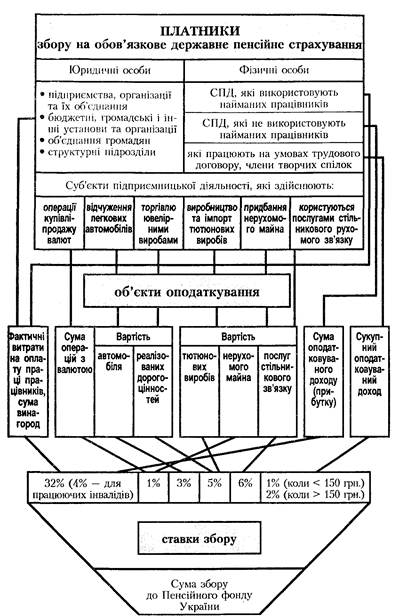

Головним джерелом доходів Пенсійного фонду є збори на обов'язкове державне пенсійне страхування. Структурно-логічна схема визначення суми збору наведена на рис. 1.

рис 1. Схема визначення суми збору на обов'язкове

Висновок

Взагалі, тема формування та використання цільових фондів є дуже актуальною, адже розподіл отриманих коштів і визначає яке першечергове завдання ставить країна на поточний період. Буде це період покращення соціального стану в країні чи період направлений на майбутню економічну досконалість держави? Треба дуже уважно аналізувати отриману за останні роки інформацію і на її базі робити висновки: що потребує більшого залучення коштів, а на що можна зробити меньшу акцентовану увагу. Цей процес дуже важкий, треба брати до уваги багато різних речей; а іноді можуть виникати ні ким не спрогнозованні ситуаціі, які потребують негайного вирішення (війна, катастрофа, стихійне лихо тощо).

Звісно це має велике значення і для нашої країни. У перші роки незалежності ми отримали майже всі економічні негаразди, які можуть бути: це і катастрофічна інфляція, і девальвація курсу національної валюти, і пов’язане з цим зростання внутрішнього і зовнішнього боргу. І виною всіх цих негараздів можна показати лише одне – недбале та невміле керівництво над процесом формування та використання фінансових ресурсів. Політики та економісти тих часів не мали головного у своєму активі – необхідної економічно-аналітичної інформації за минулі роки (саме для Незалежної України, для її специфіки у розвитку та економічній структурі). А спроби налагодити економіку та фінансову діяльність країни призводили лише до погіршення життєвої ситуації громадян України.

Зараз в останні декілька років можна спостерігати картину реального під’йому нашої держави. Починає підійматися з занепаду економіка, росте показник ВВП, тримається стабільним курс національної грошової одиниці по відношенню до провідних світових валют, рівень інфляції не виходить з запланованих рамків, тим самим підіймаючи реальні доходи громадян. Однією з головних речей за рахунок чого було досягнуто таких результатів – це зроблені правильні висновки з минолих негараздів та детальний аналіз причин виникнення тих несприятливих економічних та соціальних явищ. Звісно не треба радіти передчасно за такі оптимістичні показники економічного зросту в Україні (ми знаємо багато прикладів занепаду дуже сильних країн, після під’йомів і становлення ситуацій, де нібито вже все було гаразд), однак якщо і надалі буде триматися такий курс ведення економічної та фінансової діяльності в нашій державі, то вже дуже скоро ми справді зможемо називатися “європейською країною” і увійти до еліти світових економічно-розвинутих держав, де з нами буде рахуватися кожен.

Список літератури:

1. Бланкарт Ш. Державні фінанси в умовах демократії. – К.: Либідь, 2000.

2. Василик О.Д., Павлюк К.В. Державні фінанси України – К.: ЦНЛ, 2003.

3. Павлюк К.В. Фінансові ресурси держави. – К.: НІОС, 2004.

4. Сало І. Проблеми фінансів у період переходу до ринкової економіки // Економіка України. – 1994. - №10.

5. Юрій С.І. Бюджетна система України. – К.: НІОС, 2003.

6. Шевчук В.О. Становлення та розвиток системи державного фінансового контролю в Україні //Фінанси України. – 2003. - №11.

7. Офіційний сайт Міністерства праці та соціальної політики України: http://www.mlsp.gov.ua

ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ

ОДЕСЬКИЙ ФІЛІАЛ

КУРСОВА РОБОТА

з дисципліни “Фінанси”

на тему:

Формування та використання фондів цільового призначення

Виконав Ситнік Олександр

студент 3 курсу

35-Б групи

Керівник Нізяєва

асист.

м.ОДЕСА, 2004

Зміст

Вступ ………………………………………………………………..2

I. Поняття та СоСТАВ ЦІльових фондів держави...………………………………………………………….4

1.1. Загальна характеристика цільових фондів. Історія та причини виникнення……………………………………………..4

1.2. Класифікація та порядок утворення цільових фондів………………………………………………………………...51.3. Зв'язок цільових фондів з іншими ланками фінансової системи………………………………………………………………71.4. Особливості цільових фондів України…………………..7

II. Формування та використання державних цільових фондів……………………………………………..10

2.1. Пенсійний фонд України………………………………….10

2.2. Фонд соціального страхування України ……………..17

2.3. Фонд сприяння зайнятості населення України …….20

2.4. Державний інноваційний фонд України.……………..22

2.5. Фонд соціального захисту інвалідів …………………..23 2.6. Фонд охорони навколишнього природного середовища………………………………………………………..252.7. Державний дорожній фонд України та територіальні дорожні фонди……………………………………………………28

III. Формування та використання недержавних цільових фондів ……………….……31

3.1. Сутність недержавних Пенсійних фондів …………...31

Висновок………………………………………………………...39

Література……………………………………………………….41

Вступ

Перехід до ринкової економіки супроводжувався формуванням принципово нової фінансової системи, важливою ланкою якої були і є в нинішній час цільові фонди держави - сукупність фінансових ресурсів, котрі знаходяться в розпорядженні державних, регіональних органів влади або місцевих органів самоврядування, і що мають цільове призначення.

З початку цільові фонди з'являлися у вигляді спеціальних фондів або особливих рахунків задовго до виникнення бюджету. Державна влада з розширенням своєї діяльності потребувала нових видатків, вимогавших коштів для свого покриття. Ці кошти концентрувалися в особливих фондах, призначених для спеціальних цілей. Такі фонди носили, як правило, тимчасовий характер. З виконанням державою намічених заходів фонди закінчували своє існування. В зв'язку з цим кількість фондів постійно мінялася.

Зі зміцненням централізованої держави починався період уніфікації спеціальних фондів. На основі об'єднання різноманітних фондів був створений державний бюджет. В сучасних умовах поряд з бюджетом існують і позабюджетні цільові фонди.

Цільові фонди в фінансовій системі України створені в відповідності з Законом України "Про основи бюджетного влаштування і бюджетного процесу в Україні. Головна причина їхнього створення - необхідність виділення надзвичайно важливих для суспільства видатків і забезпечення їх самостійними джерелами прибутку.

Аналіз напрямків і результатів діяльності цільових фондів є актуальною задачею. Її значення в нинішній час суттєве в зв'язку з дефіцитом бюджету країни і необхідністю цілеспрямованого рішення соціальних проблем, що фінансуються за рахунок цих фондів.

Оскільки платниками внесків в цільові фонди є юридичні і фізичні (підприємці) особи, тобто споживачі соціальних гарантій, то питання сплати та розподілу грошових коштів фондів стосуються всіх громадян України, і тому виявляється їхня зацікавленість в оптимальному функціонуванні системи цільових фондів.

Політика цільових фондів не може бути абсолютно незалежною до податково-бюджетних (фіскальних) заходів. Вагання державного бюджету від його дефіциту до утворення надлишків і назад на довгострокових тимчасових інтервалах впливають на обсяг виробництва, зайнятість населення, рівень прибутків, а, отже, на поповнювання цільових фондів. В свою чергу грошові кошти фондів виконують стабілізуючу роль при різких ваганнях в прибутковій частині державного бюджету, основаної на податкових зборах.

Таким чином, очевидна доцільність і необхідність вивчення та вдосконалення засобів утворення, поповнення і перерозподілу коштів державних цільових фондів України.

I. Поняття та состав цільових фондів держави

Дата: 2019-05-29, просмотров: 352.