Средств на предприятии

Рациональность использования ресурсов сказывается на результатах деятельности предприятия. Устойчивость финансового положения предприятия в значительной степени зависит от правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура постоянно изменяются.

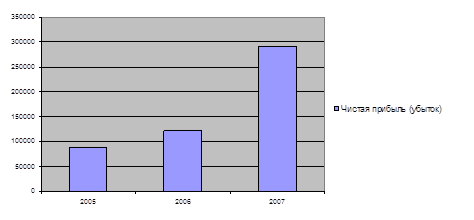

Еще раз обратимся к данным таблицы 2.2 и рассмотрим направления использования финансовых ресурсов ОАО «ЧАЗ» (уплата процентов за пользование кредитом, управленческие расходы, коммерческие расходы). Из приведенных данных видно, что себестоимость работ и услуг увеличивается в течение анализируемого периода. В 2005 г. она составила 3347742 тыс.руб., в 2006 г. 3928444 тыс.руб. и 4502626 тыс.руб. в 2007 г. При этом управленческие расходы показывают меняющуюся динамику. В 2005 г. их величина составляла 359812 тыс. руб., в 2006 г. она возросла до 432606 тыс. руб., а к 2007 г. сократилась до 418580 тыс. руб. Величина коммерческих расходов возрастает в течение анализируемого периода. С 37713 тыс. руб. в 2005 г. до 102387 тыс. руб. в 2007 г. Проценты к уплате в 2005 г. составили 168020 тыс.руб., в 2006 г. возросли до 236558 тыс.руб., а в 2007 г. были равны 255487 тыс.руб. По этим данным можно судить о результате деятельности организации за 2005-2007 гг. Так в 2005 г. организация сработала прибыльно за счет того, что были достаточно высокие прочие доходы 92676912 тыс. руб.), проценты к получению 92213 тыс. руб.). Но также были высокие управленческие расходы, коммерческие расходы. В 2006 г. прибыль организации возросла по сравнению с 2005 г. почти в 1,5 раза, в основном за счет уменьшения прочих расходов и за счет увеличения выручки от продаж. Наглядно динамику чистой прибыли можно увидеть на Рисунке 2.3. В 2007 г. предприятие получило 290616 тыс. руб. прибыли. На это повлияло увеличение прибыли от продаж, снижение управленческих расходов и прочих расходов.

Рисунок 2.3 – Динамика чистой прибыли ОАО «ЧАЗ» за 2005 – 2007 гг.

Теперь рассмотрим структуру актива баланса (таблица 2.3).

Можно отметить, что актив баланса составляют оборотные и внеобортные активы.

Оборотные активы составляют большую долю актива баланса, чем внеоборотные. В 2005 г. их величина была равна 1772960 тыс. руб., а в 2006 г. 2266139 тыс. руб., хотя доля в общей сумме уменьшилась до 34%. А в 2007 г. доля внеоборотных активов составила 45,7% актива баланса.

Оборотные активы также неоднозначно претерпевали изменения. В 2005 г. их доля в активе баланса составила 55,1%, в 2006 г. их величина возрасла в 2 раза и составила 4344340 тыс. руб., это 65,75 актива. А в 2007 г. величина оборотных активов сократилась в 1,5 раза и составила 54,35.

Таблица 2.3 – Структура актива баланса ОАО «ЧАЗ» за 2005 – 2007 гг.

| Показатель | 2005 | 2006 | 2007 | |||

| Сумма, тыс. р. | уд. вес % | Сумма, тыс. р. | уд. вес % | Сумма, тыс. р. | уд. вес % | |

| Внеоборотные активы | 1772960 | 44,86 | 2266139 | 34,28 | 2408915 | 45,75 |

| Нематериальные активы | 57 | 0,00 | 51 | 0,00 | 772 | 0,01 |

| Основные средства | 1159099 | 29,33 | 1196254 | 18,10 | 1248703 | 23,72 |

| Незавершенное строительство | 80616 | 2,04 | 76366 | 1,16 | 65919 | 1,25 |

| Долгосрочные финансовые вложения | 518314 | 13,11 | 518379 | 7,84 | 525987 | 9,99 |

| Оборотные активы | 2179208 | 55,14 | 4344340 | 65,72 | 2855975 | 54,25 |

| Запасы | 876917 | 22,19 | 1091166 | 16,51 | 976333 | 18,54 |

| Налог на добавленную стоимость по приобретенным ценностям | 106265 | 2,69 | 54655 | 0,83 | 12079 | 0,23 |

| Дебиторская задолженность | 891913 | 22,57 | 1052819 | 15,93 | 1519549 | 28,86 |

| Краткосрочные финансовые вложения | 165320 | 4,18 | 1790630 | 27,09 | 344385 | 6,54 |

| Денежные средства | 138793 | 3,51 | 353498 | 5,35 | 3546 | 0,07 |

| Прочие оборотные активы | - | - | 1572 | 0,02 | 83 | 0,00 |

| Баланс | 3952168 | 100,00 | 6610479 | 100,00 | 5264890 | 100,00 |

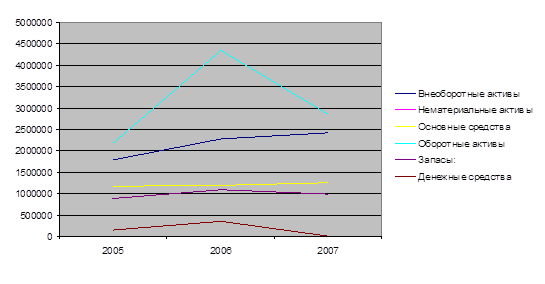

Значительная часть финансовых ресурсов предприятия за 2005-2007 гг. была направлена на покупку товаров, сырья, материалов. Величина запасов в 2005 г. составляла 876917 тыс.руб. (22,2% активов баланса), в 2006 г. они увеличились до 1091166 тыс.руб., но составили лишь 16,5% активов баланса, в основном за счет увеличения краткосрочных финансовых вложений, дебиторской задолженности. В 2007 г. сократились до 976333 тыс.руб. (18,54% активов баланса). Наглядно структура актива баланса представлена на Рисунке 2.4.

Рисунок 2.4 – Структура актива баланса ОАО «ЧАЗ» за 2005-2007 гг.

По данным Таблицы 2.3 можно увидеть, что дебиторская задолженность значительно увеличивается в течение рассматриваемого периода: с 891913 тыс. руб. в 2005 г. до 1519549 тыс.руб. в 2007 г. Ее доля в величине актива баланса составляет в 2005 г. 22,5%, в 2006 и 2007 гг. соответственно 15,9% и 28,9%. Увеличение дебиторской задолженности означает сокращение притока финансовых ресурсов.

Денежные средства предприятия увеличились за 2005-2006 гг. с 138793 тыс. руб. до 353498 тыс. руб. (с 3,51% в 2005 г. до 5,35% в 2006 г. от величины активов баланса). А в 2007 г. наблюдается резкое сокращение денежных средств до 3546 тыс. руб. (0,07% от величины актива баланса).

Значительный рост денежных средств может свидетельствовать:

- потребители стали вовремя рассчитываться, возвратили просроченные долги;

- предприятие увеличило объем продажи своей продукции за счет эффективного использования накопленных запасов сырья и материалов;

- предприятие сократило капитальные вложения, сохраняя денежные средства на счетах;

- ускорение прохождения платежей.

Резкое уменьшение денежных средств на счетах предприятия может свидетельствовать:

- потребители перестали выполнять свои обязательства;

- увеличились вложения чистой прибыли в развитие предприятия;

- резкий спад продажи продукции предприятия.

Часть прибыли организации направляется на расширение оборотных фондов, т.е. на закупку дополнительного сырья, материалов.

Для этой цели привлекаются краткосрочные банковские кредиты. Кроме того, часть прибыли направляется на поощрение работников организации: премии, повышение заработной платы.

Проанализировав данные бухгалтерского баланса и отчета о прибылях и убытках можно отметить следующее.

Произошедшие изменения в динамике использования ресурсов связаны с изменением цен и объёмом потребления.

На изменение повлияло увеличение расходов по доставке экспортной продукции, увеличение расходов на рекламу, доставку продукции, увеличение доли затрат на топливо, амортизационных отчислений. Увеличение прочих денежных расходов произошло из-за опережающего темпа прироста затрат по сравнению с ростом себестоимости.

Дата: 2019-05-29, просмотров: 364.