Содержание

Введение......................................................................................................... 3

1. Основы государственного управления финансовой сферой в Республике Беларусь........................................................................................................................ 5

1.1 Сущность финансовой политики государства....................................... 5

1.2 Понятие, цели и задачи государственного управления финансами...... 8

1.3 Структура государственного аппарата по управлению финансами..... 14

1.4 Министерство финансов Республики Беларусь - орган государственного управления финансами в Республике Беларусь........................................... 16

2. Государственная политика Республики Беларусь в области финансов.. 23

2.1 Роль финансовой системы в регулировании экономики....................... 23

2.2 Бюджетное регулирование...................................................................... 27

2.3 Денежно-кредитное регулирование........................................................ 33

3. Основные направления совершенствования финансовой политики Республики Беларусь......................................................................................................... 37

Заключение.................................................................................................... 42

Список использованных источников............................................................ 44

Введение

Государственное управление в частности и власть в целом создает основу государственности и законности на какой-либо территории. Важность вопросов власти и построения системы государственного управления в любом государстве является первоочередной и наивысшей.

Государственное управление и управленческие функции государственных органов в совокупности и взаимодействии друг с другом образуют сложную, многоуровневую функциональную структуру государственного управления. Эта структура обеспечивает как управленческую взаимосвязь государства – субъекта управления и общественной системы, так и внутреннюю согласованность и динамичность его как управляющей системы. «Каркасом», несущей конструкцией функциональной структуры государственного управления выступают функции государственного управления, вокруг которых и для которых формируются управленческие функции государственных органов. В итоге каждая функция государственного управления осуществляется посредством определенного комплекса управленческих функций государственных органов, расчлененных в вертикальном и горизонтальном отношениях.

Система финансов – совокупность различных по взаимосвязи сфер финансовых отношений, в процессе которых формируются и используются фонды денежных средств. Финансовая система в РБ находится в стадии развития, в связи с чем могут происходить различные изменения, вызывающие различные экономические явления в хозяйственной системе государства.

Финансы – это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, - это финансовые отношения.

Считается, что понятие финансовой системы является развитием более общего определения – финансы. При этом финансы выражают экономические общественные отношения. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать:

- недостаточные темпы развития экономики;

- диспропорции развития экономической системы;

- отставание в адаптации к изменениям на внешних товарных и финансовых рынках;

- излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс;

- низкий уровень удовлетворения потребностей индивидуума и др.

Тема данной курсовой работы является достаточно актуальной на сегодняшний день. Надежная финансовая система как результат финансовой политики является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от централизованно планируемой и контролируемой экономики, к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему, посредством осуществления продуманной финансовой политики. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К.Р. Макконнелл и С.Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта. Данная проблема также освещена в трудах таких отечественных авторов, как Антонова Н.Б., Глазунова Н.И., Шимов В.Н., Лемешевский И.М. и др.

Предмет исследования – государственное управления в области финансовой политики.

Объект исследования - финансовая политика государства.

Целью курсовой работы является рассмотрение современной роли государства в реализации финансовой политики.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

Ø рассмотреть основы государственного управления финансовой сферой в РБ;

Ø отразить государственную политику в области финансов;

Ø предложить меры по совершенствованию государственного управления финансовой деятельностью в РБ.

В ходе написания работы использовались статистический метод, метод сравнения, детализации и синтеза.

Министерство финансов Республики Беларусь - орган государственного управления финансами в Республике Беларусь

Нормативно-правовую основу деятельности Министерства финансов Республики Беларусь составляют Конституция РБ и «Положение о Министерстве финансов Республики Беларусь», утвержденного Постановлением Совета Министров РБ от 31.10.2001 №1585 в редакции от 28.02.2007 №252.

Министерство финансов Республики Беларусь (далее - Минфин) является республиканским органом государственного управления и подчиняется Совету Министров Республики Беларусь.

Минфин в соответствии с возложенными на него задачами: [4]

- осуществляет методическое руководство бюджетно-финансовой сферой в республике, изучает экономику и финансы отраслей и административно-территориальных единиц, разрабатывает предложения по совершенствованию финансово-кредитного механизма и увеличению доходов бюджета;

- организует работу по составлению проекта республиканского бюджета, определяет порядок, сроки составления и представления в Минфин республиканскими органами государственного управления, областными и Минским городским исполнительными комитетами, организациями прогнозных данных о доходах и расходах бюджетов для разработки проекта республиканского бюджета и нормативов отчислений от республиканских налогов, других обязательных платежей и иных поступлений в местные бюджеты областей и г.Минска, а при необходимости - для уточнения доходов и расходов бюджетов в процессе их исполнения. Составляет проект республиканского бюджета, ежегодно разрабатывает проект закона о бюджете Республики Беларусь на очередной финансовый (бюджетный) год и представляет их в Совет Министров Республики Беларусь;

- участвует в работе по составлению краткосрочных и долгосрочных прогнозов экономического развития государства, его платежного баланса;

- разрабатывает предложения о принципах формирования республиканского бюджета, взаимоотношений республиканского бюджета с бюджетами областей и г.Минска, участвует в определении принципов бюджетных взаимоотношений Республики Беларусь с другими государствами;

- разрабатывает и определяет порядок и сроки составления и исполнения республиканского бюджета;

- на основе расчетных показателей бюджетов областей и г.Минска определяет нормативы отчислений от республиканских налогов, других обязательных платежей и иных поступлений в бюджеты областей и г.Минска, исходя из экономической ситуации в республике в целом и социально-экономического положения конкретных административно-территориальных единиц, для последующего утверждения этих отчислений в установленном порядке;

- осуществляет краткосрочное и долгосрочное прогнозирование обеспечения республиканского бюджета финансовыми ресурсами;

- проводит работу по совершенствованию налогового законодательства Республики Беларусь, а также по подготовке проектов международных соглашений по вопросам налогообложения. Анализирует влияние действующей налоговой системы на обеспечение доходной части республиканского бюджета и на финансовое состояние юридических лиц;

- определяет порядок финансирования расходов, предусмотренных по бюджетам;

- обеспечивает исполнение республиканского бюджета, составляет роспись доходов и расходов, источников покрытия дефицита и устанавливает с участием соответствующих республиканских органов государственного управления поквартальное распределение доходов и расходов республиканского бюджета, в установленном порядке осуществляет взаимные расчеты республиканского бюджета с бюджетами областей и г.Минска;

- осуществляет систематический контроль за исполнением республиканского бюджета, за соблюдением банками Республики Беларусь кассового исполнения республиканского бюджета, решает по согласованию с Национальным банком Республики Беларусь вопросы, касающиеся исполнения бюджета;

- регулирует финансовые взаимоотношения между республиканским бюджетом и государственными целевыми бюджетными и внебюджетными фондами;

- анализирует и при необходимости корректирует в утвержденных пределах и с учетом имеющихся финансовых ресурсов исполнение республиканского бюджета;

- анализирует и обобщает информацию об исполнении республиканского бюджета, местных бюджетов областей и г.Минска, смет доходов и расходов государственных целевых бюджетных и внебюджетных фондов;

- организует учет и проведение бюджетно-финансовых операций, связанных с государственными финансовыми средствами;

- осуществляет подготовку и уточнение порядка управления государственными финансовыми средствами и их учета;

- управляет средствами, находящимися на счетах казначейства;

- формирует перечень республиканских органов государственного управления, находящихся в их ведении организаций, государственных целевых бюджетных и внебюджетных фондов, средства которых аккумулируются на счетах казначейства;

- устанавливает порядок и сроки составления и представления периодической и годовой отчетности об исполнении местных бюджетов областей и г.Минска и об исполнении смет расходов организаций, финансируемых из республиканского бюджета;

- составляет отчет об исполнении республиканского бюджета за истекший год и представляет его в Совет Министров Республики Беларусь в установленные сроки, обеспечивает составление сводной периодической и годовой отчетности об исполнении республиканского бюджета и местных бюджетов областей и г.Минска;

- осуществляет контроль за своевременным поступлением доходов и эффективным расходованием по целевому назначению средств республиканского бюджета и государственных целевых бюджетных и внебюджетных фондов республиканскими органами государственного управления, местными исполнительными и распорядительными органами и организациями;

- разрабатывает и утверждает формы бюджетной документации, формы бухгалтерского учета и отчетности об исполнении бюджетов и смет расходов организаций, финансируемых из бюджета;

- участвует в подготовке и реализации мероприятий, связанных с разгосударствлением, приватизацией, использованием государственной собственности в Республике Беларусь;

- участвует в работе по составлению проекта бюджета Союзного государства и обеспечивает его исполнение;

- разрабатывает методологию организации и осуществления ведомственного контроля, подготовки и представления отчетности о контрольно-ревизионной работе, а также осуществляет контроль за состоянием ведомственного контроля в республике;

- осуществляет финансовое обеспечение подчиненных организаций;

- анализирует состояние денежного обращения в республике, работу банковской системы, вопросы функционирования рынка государственных ценных бумаг, разрабатывает предложения по сбалансированности денежного обращения, выпуску, размещению и погашению государственных ценных бумаг, функционированию национальной денежной системы;

- выдает специальные разрешения (лицензии) на виды деятельности в соответствии с законодательными актами, их дубликаты, вносит изменения и (или) дополнения в специальные разрешения (лицензии), приостанавливает, возобновляет, продлевает срок их действия, прекращает их действие, а также ведет реестр лицензий по каждому виду лицензируемой деятельности в установленном им порядке;

- осуществляет общее методологическое руководство бухгалтерским учетом и отчетностью юридических лиц на территории Республики Беларусь, разрабатывает, согласовывает и утверждает обязательные для исполнения всеми организациями на территории Республики Беларусь нормативные правовые акты по вопросам бухгалтерского учета и отчетности, обеспечивает постоянное совершенствование учета и отчетности на основе международных стандартов;

- осуществляет методологическое руководство аудитом, контроль за соблюдением аудиторами, осуществляющими деятельность в качестве индивидуального предпринимателя, и аудиторскими организациями законодательства об осуществлении аудиторской деятельности, лицензионных требований и условий;

- обеспечивает и осуществляет практическую деятельность по совершенствованию внутригосударственных и межгосударственных валютно-финансовых отношений;

- обеспечивает составление планов формирования источников финансирования государственных валютных расходов и распределение государственных валютных средств;

- участвует в подготовке и реализации мероприятий, связанных с развитием внешнеэкономического сотрудничества Республики Беларусь;

- выполняет функции финансового агента и посредника в отношениях Республики Беларусь с международными финансовыми и банковскими организациями, членами которых является Республика Беларусь;

- рассматривает предложения, заявления и жалобы граждан по вопросам, относящимся к компетенции Минфина, принимает меры по совершенствованию этой работы;

- выполняет иные функции в соответствии с законодательством.

В структуру Минфина входят департаменты с правами юридического лица, главные управления, в том числе Главное государственное казначейство, управления, в том числе Государственная инспекция пробирного надзора, отделы, а также его территориальные органы.

Структуру Министерства финансов Республики Беларусь можно представить следующим образом:

- Главное управление бюджетной политики

- Главное управление финансов производственной сферы

- Главное управление финансирования государственных, правоохранительных органов и обороны

- Главное управление налоговой политики и доходов бюджета

- Главное управление финансирования социальной сферы и науки

- Управление финансирования чрезвычайных мероприятий и финансов строительной сферы

- Отдел кадровой политики

- Управление финансов агропромышленного комплекса

- Главное контрольно - ревизионное управление

- Главное управление регулирования государственных заимствований и денежно-кредитной сферы

- Главное управление финансов внешнеэкономических связей и внешнего долга

- Главное управление страхового надзора

- Управление методологии бухгалтерского учета и отчетности

- Главное государственное казначейство

- Главное управление драгоценных металлов и драгоценных камней

- Управление финансов, учета и отчетности

- Департамент государственных знаков

- Управление информационного обеспечения

- Государственная инспекция пробирного надзора

- Юридическое управление

- Управление аудита

- Департамент по ценным бумагам

- Управление контроля, делопроизводства и материально – технического обеспечения

Перечень подчиненных Министерству финансов Республики Беларусь государственных организаций:

- Белорусское республиканское унитарное страховое предприятие "Белгосстрах", г.Минск

- Республиканское унитарное предприятие "Белорусская национальная перестраховочная организация", г.Минск

- Белорусское республиканское унитарное предприятие экспортно-импортного страхования "Белэксимгарант", г.Минск

- Государственное учреждение образования "Минский финансово-экономический колледж", г.Минск

- Республиканское алмазообрабатывающее унитарное предприятие "Гомельское ПО "Кристалл", г.Гомель

- Республиканское унитарное предприятие "Информационно-вычислительный центр Министерства финансов Республики Беларусь", г.Минск

- Учреждение образования "Государственный учебный центр подготовки, повышения квалификации и переподготовки кадров Министерства финансов", г.Минск

- Департамент государственных знаков

- Департамент по ценным бумагам

Минфин осуществляет свою деятельность самостоятельно и через финансовые управления (отделы) местных исполнительных и распорядительных органов, а также организует деятельность подчиненных организаций и осуществляет в установленном порядке контроль за финансово-хозяйственной деятельностью подчиненных организаций, принимает меры по обеспечению эффективного использования и сохранности закрепленного за ними имущества.

Минфин возглавляет Министр, назначаемый на должность и освобождаемый от должности Президентом Республики Беларусь. Министр имеет заместителей, численность которых определяется Президентом Республики Беларусь, назначаемых на должность и освобождаемых от должности Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь.

Министр:

- руководит деятельностью Минфина, несет персональную ответственность за выполнение возложенных на Минфин задач и функций;

- действует без доверенности от имени Минфина, представляет его интересы, в установленном порядке распоряжается средствами и распределяет обязанности между своими заместителями по руководству отдельными направлениями деятельности Минфина;

- вносит в установленном порядке в Совет Министров Республики Беларусь проекты актов законодательства по вопросам, входящим в компетенцию Минфина;

- утверждает структуру и штатное расписание центрального аппарата Минфина и территориальных органов Минфина в пределах установленных численности и фонда оплаты труда;

- утверждает положения о структурных подразделениях Минфина, за исключением положений о департаментах;

- принимает на работу, в том числе на контрактной основе, в порядке, определяемом законодательством, и увольняет с работы работников Минфина, а также руководителей подчиненных ему организаций;

- управляет подчиненными Минфину организациями в порядке, установленном законодательством;

- в установленном порядке образует фонд для представительских целей и иных мероприятий;

- осуществляет другие права в соответствии с законодательством.

Минфин в пределах своей компетенции принимает (издает) нормативные правовые акты на основе и во исполнение нормативных правовых актов большей юридической силы. В необходимых случаях Минфин может принимать (издавать) нормативные правовые акты совместно с иными республиканскими органами государственного управления.

Для коллективного обсуждения наиболее важных вопросов и выработки решений по ним в Минфине образуется коллегия в составе Министра (председателя коллегии), его заместителей и руководителя Главного контрольно-ревизионного управления (по должности), руководителей департаментов Минфина и других работников. Численность и персональный состав коллегии утверждаются Советом Министров Республики Беларусь.

Решения коллегии оформляются приказами Министра либо постановлениями Минфина. В случае разногласий между Министром и коллегией, возникших при принятии решений, Министр проводит в жизнь свои решения, докладывая о них Совету Министров Республики Беларусь, а члены коллегии могут сообщить свое мнение в Совет Министров Республики Беларусь.

Минфин является юридическим лицом, имеет расчетный счет и иные счета в банках, печать и бланки с изображением Государственного герба Республики Беларусь и со своим наименованием.

Основными задачами Минфина являются: [4]

- проведение государственной политики, осуществление регулирования и управления в финансовой сфере деятельности и координация деятельности в этой сфере других республиканских органов государственного управления;

- обеспечение активного использования финансов в целях повышения эффективности производства, роста национального дохода, создания и развития прогрессивных рыночных форм и структур;

- разработка предложений по совершенствованию форм финансовых взаимоотношений организаций и граждан с государством и по обеспечению роста финансовых ресурсов;

- эффективное проведение бюджетно-финансовой и налоговой политики;

- участие в организации инвестиционного сотрудничества республики и регулирования внешней государственной задолженности;

- контроль за соблюдением финансовых интересов государства, в том числе в процессе интеграции Республики Беларусь в мировое хозяйство;

- государственное регулирование и контроль в сфере деятельности с драгоценными металлами и драгоценными камнями, создание в республике запасов драгоценных металлов и драгоценных камней;

- формирование и реализация единой государственной политики в области разработки и производства защищенных бумаг и специальных материалов;

- проведение государственной политики в области страховой деятельности, государственный надзор за страховой деятельностью на территории Республики Беларусь;

- осуществление лицензирования и контроль за соблюдением законодательства об осуществлении лицензируемых видов деятельности, лицензионных требований и условий юридическими лицами и индивидуальными предпринимателями, получившими в установленном порядке специальные разрешения (лицензии), выдаваемые Минфином;

- государственное регулирование бухгалтерского учета и отчетности;

- государственное регулирование аудиторской деятельности;

- государственное регулирование рынка ценных бумаг, осуществление контроля и надзора за выпуском, обращением и погашением ценных бумаг, а также профессиональной и биржевой деятельностью по ценным бумагам.

Бюджетное регулирование

Бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также для выполнения необходимых социально-экономических функций. По сути, государственный бюджет — это годовой план государственных расходов и источников их финансового покрытия. Доходы бюджета формируются за счет налогов, определяемых законом, других обязательных платежей и иных поступлений. Проект бюджета ежегодно обсуждается и принимается законодательным органом страны, а по завершении года исполнительная власть отчитывается об его исполнении.

Бюджетная система Республики Беларусь включает республиканский и местные бюджеты. Государственный бюджет Республики Беларусь разрабатывается Министерством финансов и утверждается Национальным собранием в виде государственного закона. Отчеты об исполнении республиканского и местного бюджетов представляются на рассмотрение Парламента и местных Советов депутатов соответственно в определенный законодательством срок.

Государство использует бюджет для регулирования рыночной экономики, применяя разные методы в процессе формирования и использования доходов и расходов. К наиболее важным из них можно отнести:

1. Налоги, влияющие на развитие производства, спрос и предложение на отдельные виды услуг, товаров, работ.

2. Прямое бюджетное финансирование общегосударственных программ, обеспечивающих расширение общественного воспроизводства, совершенствование его структуры. К ним относятся крупные природоохранные, инвестиционные программы, программы приватизации, фундаментальных исследований, развития топливно-энергетического комплекса, создания новых рабочих мест на основе расширения малого бизнеса.

3. Субсидирование некоторых отраслей, предприятий для выравнивания экономических условий их хозяйствования (например, сельского хозяйства, транспорта, жилищно-коммунального хозяйства).

4. Выдача беспроцентных и льготных кредитов, гарантий для банковских ссуд (для фермерских хозяйств, венчурных и других малых предприятий, предприятий топливного комплекса и др.).

5. Создание за счет бюджетных резервов особых фондов и резервов для поддержки предпринимательства (стабилизационный фонд и др.), предупреждения диспропорций в развитии экономики.

Построение бюджета основано на принципах единства (наличие в государстве единой бюджетной системы, единообразие финансовых документов и бюджетной классификации), полноты (учет всех затрат и поступлений по каждой статье), реальности (правдивое отражение в бюджете доходов и расходов государства), гласности (информирование населения об основных расходах и источниках дохода бюджета).

Важнейшими регуляторами в рамках бюджетного регулирования являются:

- уровень централизации средств в бюджете;

- соотношение между республиканским и местными бюджетами;

- дефицит бюджета;

- соотношение между государственным бюджетом и внебюджетными фондами;

- структура государственного бюджета по источникам поступления и направлениям использования.

Чрезмерная централизация финансовых ресурсов в государственном бюджете Республики Беларусь является одной из основных проблем бюджетного регулирования. Если на начальной стадии проведения экономических реформ, когда государство нуждалось в значительном объеме централизованных ресурсов, высокий уровень их централизации можно было оправдать, то в дальнейшем это обусловило хронический недостаток финансовых ресурсов у предприятий и населения. Долгосрочной такая стратегия быть не может, ибо она сдерживает экономический рост и не способствует привлечению инвестиций в экономику. В развитых странах уровень централизации средств в бюджете составляет: во Франции — 45%, Великобритании — 39%, Германии — 37%, США — 30% к ВВП. В перспективе ставится задача снижения уровня централизации финансовых ресурсов государства до 43% к 2015 г. [9, c. 86]

Что касается соотношения средств, аккумулированных в республиканском и местных бюджетах, то здесь сохраняется тенденция незначительного изменения соотношения в пользу местных бюджетов. Вместе с тем задачи, которые стоят перед властями областей, городов, районов и сельских поселений, требуют изменения этого соотношения в пользу последнего.

Структура государственного бюджета в каждой стране имеет свои особенности. Они зависят от характера административной системы, структурных особенностей экономики и ряда других факторов. Если проанализировать динамику изменения структуры доходной части бюджета, то можно отметить, что начиная с 1992 г. основным ее источником стала новая система налогов. К налогу на прибыль и подоходному налогу с населения добавились налог на добавленную стоимость, налог на землю, налог на недвижимость, налог за пользование природными ресурсами, косвенный налог с оборота. Начиная с 1992 г. основными источниками доходной части бюджета являлись налог на прибыль и доходы, НДС, акцизы. Высокий уровень налогообложения привел к сокращению производства, уменьшению налогооблагаемой базы и, как следствие, к снижению налоговых поступлений в бюджет. В дальнейшем для усиления стимулирующей функции бюджета необходимы снижение уровня налогообложения с уменьшением количества налогов и платежей, совершенствование их структуры при одновременном увеличении собираемости налогов.

Расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. В Республике Беларусь в структуре расходной части бюджета основными направлениями использования средств являются социально-культурные мероприятия и народное хозяйство.

Тяжким бременем на государственный бюджет Республики Беларусь легли расходы по ликвидации последствий аварии на ЧАЭС.

Наиболее сложной проблемой как в зарубежных странах, так и у нас, в республике, является сбалансированность бюджета, т.е. достижение равенства доходной и расходной частей. Превышение расходов над доходами ведет к образованию бюджетного дефицита. Для решения этой проблемы используются различные средства: государственные займы (внутренние и внешние), дополнительная эмиссия денег. Государственные займы осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов, получения кредитов в банках. Эмиссия денег чаще используется в кризисных ситуациях (в условиях войны, длительного кризиса).

Однако и та, и другая формы решения проблемы имеют свои негативные последствия для экономики страны. В результате эмиссии развивается неконтролируемая инфляция, снижается инвестиционная активность, падает уровень жизни населения. Государственные займы в какой-то мере подрывают сами основы рыночной экономики: если имеет место принудительное размещение государственных ценных бумаг или сужаются возможности получения кредитов частными фирмами, это ведет к увеличению спроса на кредиты на рынке ссудных капиталов и способствует удорожанию кредита — росту учетной ставки.

Практически во всех странах с рыночной экономикой существуют бюджетные дефициты и государственный долг, но если государственный долг превышает ВВП более чем в 2,5 раза, появляется угроза стабильности экономики, устойчивости денежного обращения. Наиболее тяжелыми для страны являются краткосрочные долги, требующие соответствующих выплат с высокими процентами. Продление срока выплат ведет к увеличению процента, т.е. требуется выплата процентов на проценты. Государство, как правило, старается консолидировать краткосрочную и долгосрочную задолженность, т.е. превратить ее в долгосрочные долги, продлив срок выплаты основной суммы и ограничиваясь ежегодной выплатой процентов.

Внутренний государственный долг — это долг государства своему населению (он может иметь форму кредитов, государственных займов, долговых обязательств, гарантированных правительством). Внешний долг — это задолженность государства иностранным государствам, организациям, отдельным лицам. В соответствии с методикой Мирового банка к числу государств, имеющих низкий уровень кредитной безопасности, относятся те страны, у которых три показателя превышают расчетные уровни:

1) отношение общей суммы внешнего долга к ВНП — 50%;

2) отношение общей суммы внешнего долга к годовому объему экспорта — 50%;

3) отношение выплат по внешнему долгу в течение года к экспортной выручке — 30%.

В 2007 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня занятости и реальных денежных доходов населения, а также увеличением объемов внешней торговли. Высокие темпы экономического роста, превысившие прогнозные параметры, улучшение финансового состояния организаций и предприятий способствовали более высокому, чем планировалось, росту доходов консолидированного бюджета. Наряду с продуманной политикой государственных расходов это позволило сформировать бюджет с профицитом и тем самым ослабить инфляционное давление на экономику.

В январе-декабре 2007 года в консолидированный бюджет Республики Беларусь поступило 38,4 трлн. рублей доходов с учетом доходов Фонда социальной защиты населения (далее – ФСЗН), или 102,3% годового плана. Из них на долю НДС, налога на доходы и прибыль, акцизов и подоходного налога приходится 41,7%. При этом 19,2% всех поступлений в бюджет обеспечено за счет налога на добавленную стоимость.

Данные анализа налоговых поступлений свидетельствуют о том, что централизация доходов бюджета к ВВП в 2007 году по сравнению с 2005 годом увеличилась с 47,8 до 48,8%, или на 1 п.п. При этом удельный вес доходов консолидированного бюджета в ВВП вырос с 47,4 до 48,5% в сравниваемых периодах (рост – на 1,1 п.п.), а недоимка сократилась с 0,4 до 0,3% ВВП (падение – на 0,1 п.п.). По данным Министерства по налогам и сборам, задолженность по платежам в бюджет по состоянию на 1 января 2008 года составила 234,7 млрд. рублей и сократилась по сравнению с началом 2007 года на 16,7%. Отношение недоимки к скользящим годовым доходам консолидированного бюджета (без ФСЗН) уменьшилось с 1,2% на 1.01.2007 г. до 0,8% на 1.01.2008 г. [19, c. 26]

Одним из факторов повышения уровня централизации бюджетных средств в ВВП является показатель энергетичности доходов, характеризующий воздействие автоматических и дискреционных эффектов на доходы бюджета. Данный показатель рассчитывается как отношение процентного роста налоговых поступлений к процентному росту ВВП. Расчеты показывают, что за 2007 год энергетичность доходов составила 1,065 что свидетельствует, во-первых, о более быстром темпе роста реальных доходов консолидированного бюджета по отношению к темпу роста ВВП (на 6,5 п.п.), и, во-вторых, что рост ВВП на единицу ведет к росту налоговых поступлений в бюджет более чем на единицу (для сравнения отметим, что в 2006 году энергетичность доходов была 1,16).

Ниже приводится анализ структуры консолидированного бюджета (с учетом доходов ФСЗН) по новой бюджетной классификации за 2006-2007 годы, таблица 2.1. Как видно из таблицы, в 2007 году выросли поступления, рассчитываемые от фонда заработной платы, – подоходный налог, налоги на фонд заработной платы, взносы на государственное социальное страхование. Налоги на товары и услуги увеличились на 2,5 п.п. в основном за счет роста акцизов (в реальном выражении акцизы выросли в 1,9 раза). Неналоговые доходы выросли на 1,9 п.п. по сравнению с 2006 годом за счет увеличения доходов от использования имущества, находящегося в государственной собственности, в 2,3 раза в реальном выражении. [19, c. 27]

Таблица 2.1

Динамика структуры доходов консолидированного бюджета за 2006-2007 гг., %

| Показатель | январь-декабрь 2006 | январь-декабрь 2007 |

| Налоговые доходы - всего | 72,4 | 70,1 |

| в том числе: | ||

| Прямые налоги на доходы и прибыль | 16,0 | 16,0 |

| в т.ч. - подоходный налог | 6,1 | 6,5 |

| Налоги на фонд заработной платы | 1,7 | 1,8 |

| Налоги на собственность | 3,7 | 3,3 |

| Налоги на товары и услуги | 35,9 | 38,4 |

| в т.ч. - НДС | 19,2 | 19,2 |

| - акцизы | 4,4 | 7,4 |

| Налоговые доходы от внешнеэкономической деятельности | 5,5 | 5,4 |

| Взносы на государственное социальное страхование | 23,8 | 24,2 |

| Неналоговые доходы | 3,8 | 5,7 |

| Итого доходов | 100,0 | 100,0 |

Расходы бюджета в 2007 году были ориентированы на выполнение параметров Программы социально-экономического развития Республики Беларусь на 2006-2010 годы и, прежде всего, на повышение заработной платы работников бюджетной сферы. Бюджетные ассигнования на выплату заработной платы составили 6 528 млрд. рублей и увеличились по сравнению с 2006 годом на 15,3% (в реальном выражении). Их удельный вес в расходах консолидированного бюджета вырос с 17,3% в 2006 году до 17,5% в 2007 году. Это позволило увеличить среднемесячную заработную плату работников бюджетной сферы до 536,3 тыс. рублей, или на 15,3% в реальном выражении по сравнению с 2006 годом.

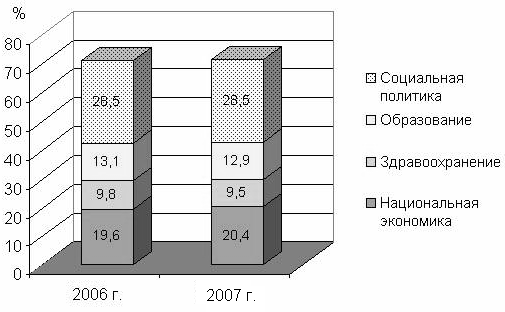

В 2007 году при реальном росте всех расходов консолидированного бюджета на 14% по сравнению с 2006 годом в разрезе функциональной классификации отдельные разделы бюджета имели различия в динамике финансирования. Значительный реальный прирост наблюдался на физическую культуру, спорт, культуру и средства массовой информации – 21,8%; национальную экономику – 18,7%, социальную политику – 14,1%; при сокращении расходов на жилищные и коммунальные услуги – на 6,4%.

Это обусловило основные отклонения в функциональной структуре расходов консолидированного бюджета. В 2007 году по сравнению с 2006 годом на 0,8 процентных пункта выросла доля расходов бюджета на поддержку национальной экономики при сокращении удельного веса расходов на жилищные и коммунальные услуги – на 1 процентный пункт, на здравоохранение – на 0,3 п.п., рисунок 2.2.

Рисунок 2.2 – Функциональная структура расходов консолидированного бюджета, в процентах к итогу

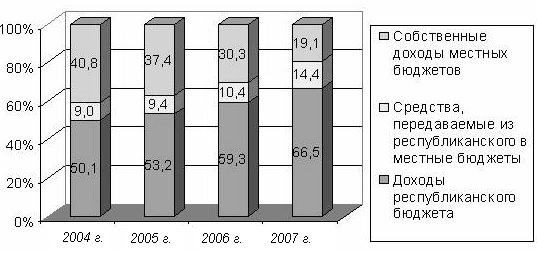

Доля местных бюджетов в доходах и расходах консолидированного бюджета страны является одним из критериев бюджетной децентрализации. В последние годы для бюджетного процесса республики было характерно повышение уровня централизации ресурсов в республиканском бюджете, рисунок 2.3. Удельный вес доходов республиканского бюджета (без ФСЗН) в доходах консолидированного бюджета в 2007 году составил 66,5% вместо 50,1% в 2004 году. В формировании доходной части местных бюджетов значительную роль играют безвозмездные поступления из республиканского бюджета. В 2007 году финансовая помощь местным бюджетам составила 14,4% всех доходов этих бюджетов.

Рисунок 2.3 – Структура доходов консолидированного бюджета (без ФСЗН).

Заключение

Финансовые системы возникли с зарождением классового общества и развивались как часть политической, социальной и экономической системы государства.

История экономического развития и финансов показывает, что в периоды относительного благополучия и устойчивого развития государства для оживления деловой активности используют либеральный подход, а в периоды кризисов и возрастания социальной напряженности усиливается роль государства, государственных финансов в социальных и экономических преобразованиях.

Действующий финансово-кредитный механизм не в полной мере способствует становлению и развитию производств, эффективному использованию финансовых ресурсов. Кризис финансовой системы РБ, дефицит госбюджета обусловили снижение объемов финансовых ресурсов, направленных на развитие предприятий. Многие предприятия ощущают нехватку средств на финансирование производственной деятельности и инвестиций. Финансовые возможности предприятий сузились, достигнув критического уровня.

Программа оздоровления экономики и финансов предприятий, снижение их платежеспособности может быть решена только совместными усилиями предприятия и государства. Многое зависит от эффективности работы самих предприятий, т.е. наращивание объема производства дешевой и качественной продукции для завоевания рынка, применения интенсивных технологий. Внедрение высокоэффективных технологий позволяет повысить производительность труда, снизить затраты на единицу продукции, экономить материальные и энергетические ресурсы. Интенсификация производства должна обеспечит опережающий рост окупаемости инвестиций и затрат выхода продукции, т.к. при несоблюдении данного условия теряется ее смысл. В условиях рынка организация производственной деятельности субъектов хозяйствования осуществляется методом финансирования, т.е. за счет выручки от реализации продукции вносятся платежи в бюджет, возмещаются производственные затраты, погашаются ссуды, финансируется прирост оборотных средств и т.д., т.е. обеспечивается расширенное воспроизводство предприятия.

Можно назвать следующие основные направления использования финансов в оздоровлении экономики:

1) принята антикризисная программа в РБ – финансирование некоторых отраслей начинается на приоритетных началах. В РБ сформированы основные направления использования финансирования в оздоровлении экономики. Они базируются на комплексном взаимодействии ценообразования с прямым бюджетом финансирования, налоговой и таможенной политикой, кредитованием и др. финансовыми рычагами;

2) возрастает значение цены как основы осуществления предприятием хозрасчетной деятельности, поскольку большая часть финансовых ресурсов формируется за счет выручки;

3) реальное распределение средств централизованного финансирования в условиях их дефицита по направлениям использования осуществляется с учетом приоритетного развития отраслей производства;

4) важный финансовый регулятор рыночной экономики – налоговый механизм.

В заключение следует отметить, что Республика Беларусь переживает сложный период формирования правовых, экономических, социальных основ демократического общества. Государственная власть — это направляющая и организующая сила, способная принимать решения и претворять их в жизнь. От того, какие критерии и приоритеты будут положены в основу оценки эффективности функционирования созданной системы, зависит будущий успех.

Содержание

Введение......................................................................................................... 3

1. Основы государственного управления финансовой сферой в Республике Беларусь........................................................................................................................ 5

1.1 Сущность финансовой политики государства....................................... 5

1.2 Понятие, цели и задачи государственного управления финансами...... 8

1.3 Структура государственного аппарата по управлению финансами..... 14

1.4 Министерство финансов Республики Беларусь - орган государственного управления финансами в Республике Беларусь........................................... 16

2. Государственная политика Республики Беларусь в области финансов.. 23

2.1 Роль финансовой системы в регулировании экономики....................... 23

2.2 Бюджетное регулирование...................................................................... 27

2.3 Денежно-кредитное регулирование........................................................ 33

3. Основные направления совершенствования финансовой политики Республики Беларусь......................................................................................................... 37

Заключение.................................................................................................... 42

Список использованных источников............................................................ 44

Введение

Государственное управление в частности и власть в целом создает основу государственности и законности на какой-либо территории. Важность вопросов власти и построения системы государственного управления в любом государстве является первоочередной и наивысшей.

Государственное управление и управленческие функции государственных органов в совокупности и взаимодействии друг с другом образуют сложную, многоуровневую функциональную структуру государственного управления. Эта структура обеспечивает как управленческую взаимосвязь государства – субъекта управления и общественной системы, так и внутреннюю согласованность и динамичность его как управляющей системы. «Каркасом», несущей конструкцией функциональной структуры государственного управления выступают функции государственного управления, вокруг которых и для которых формируются управленческие функции государственных органов. В итоге каждая функция государственного управления осуществляется посредством определенного комплекса управленческих функций государственных органов, расчлененных в вертикальном и горизонтальном отношениях.

Система финансов – совокупность различных по взаимосвязи сфер финансовых отношений, в процессе которых формируются и используются фонды денежных средств. Финансовая система в РБ находится в стадии развития, в связи с чем могут происходить различные изменения, вызывающие различные экономические явления в хозяйственной системе государства.

Финансы – это система экономических отношений, которые возникают между государством, юридическими и физическими лицами, между отдельными государствами по поводу формирования, распределения и использования фондов денежных средств. Иными словами, денежные отношения, реализация которых происходит через особые фонды, - это финансовые отношения.

Считается, что понятие финансовой системы является развитием более общего определения – финансы. При этом финансы выражают экономические общественные отношения. В качестве проблем современного общества, которые призвана решать финансовая система, можно назвать:

- недостаточные темпы развития экономики;

- диспропорции развития экономической системы;

- отставание в адаптации к изменениям на внешних товарных и финансовых рынках;

- излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс;

- низкий уровень удовлетворения потребностей индивидуума и др.

Тема данной курсовой работы является достаточно актуальной на сегодняшний день. Надежная финансовая система как результат финансовой политики является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Следовательно, хотя структурный переход от централизованно планируемой и контролируемой экономики, к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему, посредством осуществления продуманной финансовой политики. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

В последние годы вопросами создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К.Р. Макконнелл и С.Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и неинфляционного национального продукта. Данная проблема также освещена в трудах таких отечественных авторов, как Антонова Н.Б., Глазунова Н.И., Шимов В.Н., Лемешевский И.М. и др.

Предмет исследования – государственное управления в области финансовой политики.

Объект исследования - финансовая политика государства.

Целью курсовой работы является рассмотрение современной роли государства в реализации финансовой политики.

Для достижения поставленной цели в курсовой работе необходимо решить следующие задачи:

Ø рассмотреть основы государственного управления финансовой сферой в РБ;

Ø отразить государственную политику в области финансов;

Ø предложить меры по совершенствованию государственного управления финансовой деятельностью в РБ.

В ходе написания работы использовались статистический метод, метод сравнения, детализации и синтеза.

Основы государственного управления финансовой сферой в Республике Беларусь

Дата: 2019-05-29, просмотров: 458.