Форма 3.9. Расчет фактической прибыли предприятия.

Объем реализованной продукции определяется как произведение цены изделия на объем реализованных изделий

Ор = Ц* Nр , где

Ц – цена одного изделия

Nр – объем реализованных изделий

Ор0 =30000*227 = 6810000 (ДЕ)

Ор1 =28500*70 + 25000*270 = 8745000 (ДЕ)

Ор2 =25000*420 = 10500000 (ДЕ)

Ор3=25000*455 = 11375000 (ДЕ)

Себестоимость товарного выпуска рассчитывается:

с/с тов. вып. = с/сед. изд.*N, где

с/сед. изд - себестоимость единицы изделия

N – годовая программа выпуска изделий

с/с тов. вып.0 =20158,97*283 = 5704988,51 (ДЕ)

с/с тов. вып.1 =17272,67*321 = 5544527,07 (ДЕ)

с/с тов. вып2 =15828,57*412 = 6521370,84 (ДЕ)

с/с тов. Вып3=15828,57*412 = 6521370,84 (ДЕ)

Изменение остатков готовой продукции на складе (по фактической себестоимости) определяется:

Ост = (Осткг – Остнг)*с/сед. изд., где

Ост = (Осткг – Остнг)*с/сед. изд., где

Осткг – остаток готовой продукции на конец рассматриваемого периода

Остнг – остаток готовой продукции на начало рассматриваемого периода

Ост0 = (70-14)*20158,97 = 1128902,32 (ДЕ)

Ост0 = (70-14)*20158,97 = 1128902,32 (ДЕ)

Ост1 = (0-70)*20158,97+ (51-0)*17272,67 = -530221,73 (ДЕ)

Ост2= (43-51)*15828,57 = -126628,56 (ДЕ)

Ост2= (43-51)*15828,57 = -126628,56 (ДЕ)

Ост3= (0-43)*15828,57 = -680628,51 (ДЕ)

Себестоимость реализованной продукции определяется как произведение себестоимости единицы продукции на объем реализованных изделий:

с/ср = с/сед. изд.*Nр

с/ср0 = 20158,97*227 = 4576086,19 (ДЕ)

с/ср1 = 20158,97*70 + 17272,67*270 = 6074748,80 (ДЕ)

с/ср2 = 15828,57*420 = 6647999,40 (ДЕ)

с/ср3 = 15828,57*455 = 7201999,35 (ДЕ)

Прибыль от реализации продукции определяется по формуле:

Пр = Ор – с/ср

Пр0 =6810000 – 4576086,19 = 2233913,81 (ДЕ)

Пр1 =8745000 – 6074748,8 = 2670251,20 (ДЕ)

Пр2 =10500000 – 6647999,40 = 3852000,60 (ДЕ)

Пр3 =11375000 – 7201999,35 = 4173000,65 (ДЕ)

Прибыль от внереализационных операций включат доход от реализации имущества (излишнего оборудования) с учетом затрат на демонтаж оборудования.

Рим = Цст * n - Цст * n*Здем, где

n – количество выбывающих станков

Цст – цена выбывающего станка без НДС

Здем – затраты на демонтаж оборудования (3 % от стоимости выбывающего станка)

Мы можем продать 3 станка из 2-ой группы оборудования без ущерба для производства

Рим =10000*3 - 10000*3*3 % = 29100 (ДЕ)

Реализовываем имущество в 1-ом году

Балансовая прибыль рассчитывается по формуле:

Пбал = Пр + Рим - % за кредит, где

Пр – прибыль от реализации продукции

Рим - прибыль от внереализационных операций (реализация оборудования)

Пбал0 = 2233913,81 (ДЕ)

Пбал1 = 2670251,20 + 29100 =2699351,20 (ДЕ)

Пбал2 = 3852000,60 (ДЕ)

Пбал3 = 4173000,65 (ДЕ)

Налог на прибыль составляет 24 % (Нпр)

Нпр0 = 2233913,81* 24 % = 536139,31 (ДЕ)

Нпр1 = 2699351,20* 24 % = 647844,29 (ДЕ)

Нпр2 = 3852000,60* 24 % = 924480,14 (ДЕ)

Нпр2 = 4173000,65* 24 % = 1001520,16 (ДЕ)

Расчет фактической прибыли предприятия

| Показатели | Годы | |||

| базовый | 1-й | 2-й | 3-й | |

| 1. Объем реализованной продукции | 6810000 | 8745000 | 10500000 | 11375000 |

| 2. Себестоимость товарного выпуска | 5704988,51 | 5544527,07 | 6521370,84 | 6521370,84 |

| 3. Проценты за кредит | 0 | 0 | 0 | 0 |

| 4. Изменение остатков готовой продукции на складе (по фактической себестоимости) (+,-) | 1128902,32 | -530221,73 | -126628,56 | -680628,51 |

| 5. Себестоимость реализованной продукции | 4576086,19 | 6074748,8 | 6647999,40 | 7201999,35 |

| 6. Прибыль от реализации продукции (1-5) | 2233913,81 | 2670251,20 | 3852000,60 | 4173000,65 |

| 7. Прибыль от внереализационных операций (реализация оборудования) | 0 | 29100 | 0 | 0 |

| 8. Итого балансовая прибыль (6+7-3) | 2233913,81 | 2699351,20 | 3852000,6 | 4173000,65 |

| 9. Налог на прибыль (24 %) | 536139,31 | 647844,29 | 924480,14 | 1001520,16 |

Форма 3.10. Движение денежных потоков.

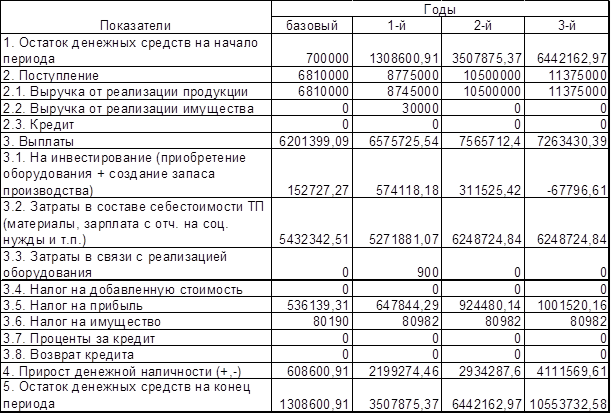

Выручка от реализации продукции:

Ор = Вр = Ц* Nр , где

Ц – цена одного изделия

Nр – объем реализованных изделий

Выручка от реализации имущества равна:

Вим = n*Цст , где

n – количество выбывающих станков

Цст – цена выбывающего станка

Вим =3*10000 = 30000 (ДЕ)

Выплаты на инвестирование (приобретение оборудования + создание запаса производства) равны:

Вин0 =0 + 152727,27 = 152727,27 (ДЕ)

Вин1 =132300 + 441818,18 = 574118,18 (ДЕ)

Вин2 =0 + 311525,42 = 311525,42 (ДЕ)

Вин3 =0 – 67796,61 = - 67796,61 (ДЕ)

Затраты в составе себестоимости товарной продукции определяются по формуле:

Зс/с = с/стов.вып. – А, где

с/стов.вып - себестоимость товарного выпуска, ДЕ

А – амортизационные отчисления по основным фондам, ДЕ

А = Аоб + Аоф ,где

Аоб - амортизация по оборудованию

Аоф - амортизация по прочим основным фондам (3 %) (кроме оборудования)

Стоимость прочих основных фондов составляет 400 % к стоимости оборудования базового года.

Ст-ть оф = 400 % * Ст-тьоб

Ст-ть оф = 400 % *(25+26+20+10)*18000 = 5832000 (ДЕ)

Аоб = 6,7 % *(25+26+20+10)*18000 = 97686 (ДЕ)

Аоф = 3 % * 5832000 = 174960 (ДЕ)

Зс/с0 =5704988,51 – (97686+174960) = 5432342,51 (ДЕ)

Зс/с1=5544527,07 – (97686+174960) = 5271881,07 (ДЕ)

Зс/с2 =6521370,84 – (97686+174960) = 6248724,84 (ДЕ)

Зс/с3 =6521370,84 – (97686+174960) = 6248724,84 (ДЕ)

Затраты в связи с реализацией оборудования

Здем = 3*10000*3 % = 900 (ДЕ)

Налог на имущество определяется по расчетной ставке на сумму среднегодовой остаточной стоимости имущества. В стоимость имущества включаются основные фонды. Условно принимаем, что остаточная стоимость основных фондов составляет 50 % от полной стоимости, рассчитанной на объем производства соответствующего года. Ставка налога на имущество составляет 2,2 % от среднегодовой остаточной стоимости имущества.

Ним0 = 2,2 % *50 % *((25+26+20+10)*18000 + 5832000) = 80190 (ДЕ)

Ним1 = 2,2 % *50 % *((25+26+20+10+7-3)*18000 + 5832000) = 80982 (ДЕ)

Ним2 = Ним3 = 2,2 % *50 % *((25+23+23+14)*18000 + 5832000) = 80982 (ДЕ)

Всего выплаты:

В0 = 152727,27 + 5432342,51 + 0 + 536139,31 + 80190 = 6201399,09 (ДЕ)

В1 =574118,18 + 5271881,07 + 900 + 647844,29 + 80982 = 6575725,54 (ДЕ)

В2 =311525,42 +6248724,84 + 0 + 924480,14 + 80982 = 7565712,40 (ДЕ)

В3 = - 67796,61 + 6248724,84+ 0 + 1001520,16 + 80982 = 7263430,39 (ДЕ)

Прирост денежной наличности рассчитывается как разница между поступлениями и выплатами предприятия.

Д0 = 6810000 - 6201399,09 = 608600,91(ДЕ)

Д1 = 8775000 – 6575725,54 = 2199274,46 (ДЕ)

Д1 = 8775000 – 6575725,54 = 2199274,46 (ДЕ)

Д2 = 10500000 – 7565712,40 = 2934287,60 (ДЕ)

Д3 = 11375000 – 7263430,39 = 4111569,61 (ДЕ)

Остаток денежных средств на конец периода равен:

Окп = Онп +  Д, где

Д, где

Онп - Остаток денежных средств на начало периода, ДЕ

Д – прирост денежной наличности, ДЕ

Д – прирост денежной наличности, ДЕ

Окп0 =7000000 + 608600,91 = 1308600,91 (ДЕ)

Окп1= 1308600,91+ 2199274,46 = 3507875,37 (ДЕ)

Окп2= 3507875,37 + 2934287,6 = 6442162,97 (ДЕ)

Окп3= 6442162,97 + 4111569,61 = 10553732,58 (ДЕ)

Движение денежных потоков

Заключение

Форма 3.11. Технико-экономические показатели работы предприятия.

Товарная продукция равна произведению объема продукции на цену изделия.

Балансовая стоимость основных фондов, в том числе активная часть равна 50 % от полной стоимости основных фондов.

Об0 = 50 %*((25+26+20+10)*18000+5832000) = 3645000 (ДЕ)

Об1 = Об2 = Об3 = 50 %*((25+23+23+14)*18000+5832000) = 3681000 (ДЕ)

Средняя загрузка оборудования определяется по формуле:

Кз =  , где

, где

Кз1гр, Кз2гр, Кз3гр, Кз4гр – коэффициенты загрузки соответственно 1-й, 2-й, 3-й, 4-й групп

Кз1-й год =  = 86 %

= 86 %

Кз1-й год =  = 99,5 %

= 99,5 %

Фондоотдача по активной части

Фотд =  , где

, где

Пбал – балансовая прибыль

Об – балансовая стоимость основных фондов

Фотд0 =  = 0,61 ДЕ/ДЕ

= 0,61 ДЕ/ДЕ

Фотд1 =  = 0,73 ДЕ/ДЕ

= 0,73 ДЕ/ДЕ

Фотд2 =  = 1,05 ДЕ/ДЕ

= 1,05 ДЕ/ДЕ

Фотд3 =  = 1,13 ДЕ/ДЕ

= 1,13 ДЕ/ДЕ

Рентабельность производства

Рпр =  , где

, где

Пбал – балансовая прибыль

Об – балансовая стоимость основных фондов

Ос – количество оборотных средств

Рпр0 =  = 41,53 %

= 41,53 %

Рпр1 =  = 45,70 %

= 45,70 %

Рпр2 =  = 62,41 %

= 62,41 %

Рпр3 =  =65,41 %

=65,41 %

Технико-экономические показатели работы предприятия

| Показатели | Годы | |||

| базовый | 1-й | 2-й | 3-й | |

| 1. Объем продукции, шт. А Б | 283 0 | 0 321 | 0 412 | 0 412 |

| 2. Товарная продукция без НДС, ДЕ | 8490000 | 8025000 | 10300000 | 10300000 |

| 3. Реализованная продукция, ДЕ | 6810000 | 8745000 | 10500000 | 11375000 |

| 4. Реализация имущества , ДЕ | 0 | 29100 | 0 | 0 |

| 5. Себестоимость товарного выпуска, ДЕ | 5704988,51 | 5544527,07 | 6521370,84 | 6521370,84 |

| 6. Балансовая прибыль, ДЕ | 2233913,81 | 2699351,20 | 3852000,60 | 4173000,65 |

| 7. Прибыль, остающаяся в распоряжении предприятия на конец периода, ДЕ | 1308600,91 | 3507875,37 | 6442162,97 | 10553732,58 |

| 8. Балансовая стоимость основных фондов, в том числе активная часть, ДЕ | 3645000 | 3681000 | 3681000 | 3681000 |

| 9. Средняя загрузка оборудования, % | - | 0,86 | 99,5 | 99,5 |

| 10. Фондоотдача по активной части, ДЕ/ДЕ | 0,61 | 0,73 | 1,05 | 1,13 |

| 11. Рентабельность продукции, % | 48,82 | 44,74 | 57,94 | 57,94 |

| 12. Рентабельность производства, % | 41,53 | 45,70 | 62,41 | 65,41 |

| 13. Инвестиции в производство, ДЕ | 152727,27 | 574118,18 | 311525,42 | -67796,61 |

Вывод

Переход на выпуск изделия Б улучшит финансовое состояние предприятия. Хотя рентабельность продукции в первый год ниже, чем в базовый, но во 2-й и 3-й годы она значительно увеличивается. Рентабельность производства, как мы видим из расчетов, увеличивается с каждым годом. Фондоотдача по активной части также возрастает с каждым годом. Себестоимость продукции значительно снизилась, была 17272,67 ДЕ, стала 15828,57 ДЕ. Стоимость продукции А была 30000 ДЕ, стоимость продукции Б составляет 25000 ДЕ, что привлечет новых покупателей. Прибыль, остающаяся в распоряжении предприятия, с каждым годом возрастает. Можно с помощью нее расширить свое производство, улучшить социальную сферу, построить детский садик для детей рабочих, давать путевки в санатории и т. д.

Список литературы

1. Дистергефт Л.В., Выварец А.Д. Технико-экономическое обоснование инвестиционного проекта: Учебное пособие. Екатеринбург: УГТУ –УПИ, 1997.

2. Ершов А.В., Ершова И.В., Черепанова Е.В. Управление инвестициями: экономическая и финансовая оценка инвестиционных проектов: Методические указания. Екатеринбург: ИПК УГТУ-УПИ, 1997.

3. Жданович Э.Ф., Норкина О.С., Брынских Ю.И., Баранчикова С.Г. Экономическое обоснование варианта перехода предприятия на выпуск новой модели продукции: Методические указания. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2003.

Дата: 2019-05-29, просмотров: 282.