Курсовой проект

По экономике предприятия

Экономическое обоснование варианта перехода предприятия на выпуск новой модели продукции

Научный руководитель

Черепанова Елена

Васильевна

Курс, группа ЭиУПМ

№ 16031

Студентка

Малыгина Елена

Александровна

№ зачетной книжки

30661305

Екатеринбург

2008

Содержание

1. Введение…………………………………………………………3-3

2. Исходные данные……………………………………………….4-6

3. Расчеты…………………………………………………………..7-25

4. Вывод………………………………………………………….25-25

5. Список использованной литературы………………………..26-26

Введение

Машиностроительное предприятие в течение длительного времени специализировалось на производстве изделия А, используя при этом свои производственные мощности (по ведущей группе оборудования) на 100%. В последние годы в связи с появлением на рынке импортной продукции аналогичного назначения, но с большими возможностями и лучшего качества, спрос на изделие А стал резко сокращаться.

Так как объем производства в эти годы оставался на прежнем уровне, накопилась нереализованная готовая продукция, требующая дополнительных складских помещений; оборачиваемость оборотных средств сократилась.

Руководство предприятия приняло решение перейти на выпуск изделия Б, которое по своему техническому и качественному уровню будет соответствовать импортному аналогу, но конкурировать с ним по цене.

Единовременные затраты на конструкторско-технологическую подготовку производства (без учета расходов на оборудование) изделия Б составляют 500 тыс. денежных единиц (ДЕ). Анализ технических возможностей цеха показывает, что в 1-й год возможен переход на производство изделия Б только в объеме 70 % расчетных максимальных производственных возможностей по выпуску нового изделия. Все расчеты производились без учета НДС.

Исходные данные

Таблица П.1

Характеристика действующего производства в базовом периоде

Вариант

Выпуск

изделия

Количество станков в механическом цехе предприятия по группам, шт.

Таблица П.2

Нормативы затрат на изготовление одного изделия

| Вариант | Изделие | Затраты времени по группам оборудования механического цеха, н-ч | Общая (по предприятию) трудоемкость изготовления 1 изделия, н-ч | Норма расхода материалов на 1 изделие, т | Средняя цена на 1 т. материалов без НДС, ДЕ | Затраты на покупные детали, узлы, п/ф на 1 изделие без НДС | |||

| Гр.1 | Гр.2 | Гр.3 | Гр.4 | ||||||

| 5 | А | 328 | 373 | 310 | 123 | 2400 | 8,0 | 575 | 3600 |

| Б | 228 | 206 | 214 | 130 | 1400 | 7,5 | 586 | 3500 | |

Примечание. Транспортно-заготовительные расходы составляют 3% к стоимости материалов и полуфабрикатов.

Таблица П.3

Расчет производственных возможностей цеха по выпуску изделия А (изделия Б)

Форма 3.1.

Заключение

Форма 3.11. Технико-экономические показатели работы предприятия.

Товарная продукция равна произведению объема продукции на цену изделия.

Балансовая стоимость основных фондов, в том числе активная часть равна 50 % от полной стоимости основных фондов.

Об0 = 50 %*((25+26+20+10)*18000+5832000) = 3645000 (ДЕ)

Об1 = Об2 = Об3 = 50 %*((25+23+23+14)*18000+5832000) = 3681000 (ДЕ)

Средняя загрузка оборудования определяется по формуле:

Кз =  , где

, где

Кз1гр, Кз2гр, Кз3гр, Кз4гр – коэффициенты загрузки соответственно 1-й, 2-й, 3-й, 4-й групп

Кз1-й год =  = 86 %

= 86 %

Кз1-й год =  = 99,5 %

= 99,5 %

Фондоотдача по активной части

Фотд =  , где

, где

Пбал – балансовая прибыль

Об – балансовая стоимость основных фондов

Фотд0 =  = 0,61 ДЕ/ДЕ

= 0,61 ДЕ/ДЕ

Фотд1 =  = 0,73 ДЕ/ДЕ

= 0,73 ДЕ/ДЕ

Фотд2 =  = 1,05 ДЕ/ДЕ

= 1,05 ДЕ/ДЕ

Фотд3 =  = 1,13 ДЕ/ДЕ

= 1,13 ДЕ/ДЕ

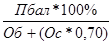

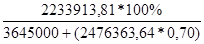

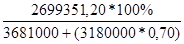

Рентабельность производства

Рпр =  , где

, где

Пбал – балансовая прибыль

Об – балансовая стоимость основных фондов

Ос – количество оборотных средств

Рпр0 =  = 41,53 %

= 41,53 %

Рпр1 =  = 45,70 %

= 45,70 %

Рпр2 =  = 62,41 %

= 62,41 %

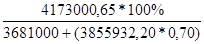

Рпр3 =  =65,41 %

=65,41 %

Технико-экономические показатели работы предприятия

| Показатели | Годы | |||

| базовый | 1-й | 2-й | 3-й | |

| 1. Объем продукции, шт. А Б | 283 0 | 0 321 | 0 412 | 0 412 |

| 2. Товарная продукция без НДС, ДЕ | 8490000 | 8025000 | 10300000 | 10300000 |

| 3. Реализованная продукция, ДЕ | 6810000 | 8745000 | 10500000 | 11375000 |

| 4. Реализация имущества , ДЕ | 0 | 29100 | 0 | 0 |

| 5. Себестоимость товарного выпуска, ДЕ | 5704988,51 | 5544527,07 | 6521370,84 | 6521370,84 |

| 6. Балансовая прибыль, ДЕ | 2233913,81 | 2699351,20 | 3852000,60 | 4173000,65 |

| 7. Прибыль, остающаяся в распоряжении предприятия на конец периода, ДЕ | 1308600,91 | 3507875,37 | 6442162,97 | 10553732,58 |

| 8. Балансовая стоимость основных фондов, в том числе активная часть, ДЕ | 3645000 | 3681000 | 3681000 | 3681000 |

| 9. Средняя загрузка оборудования, % | - | 0,86 | 99,5 | 99,5 |

| 10. Фондоотдача по активной части, ДЕ/ДЕ | 0,61 | 0,73 | 1,05 | 1,13 |

| 11. Рентабельность продукции, % | 48,82 | 44,74 | 57,94 | 57,94 |

| 12. Рентабельность производства, % | 41,53 | 45,70 | 62,41 | 65,41 |

| 13. Инвестиции в производство, ДЕ | 152727,27 | 574118,18 | 311525,42 | -67796,61 |

Вывод

Переход на выпуск изделия Б улучшит финансовое состояние предприятия. Хотя рентабельность продукции в первый год ниже, чем в базовый, но во 2-й и 3-й годы она значительно увеличивается. Рентабельность производства, как мы видим из расчетов, увеличивается с каждым годом. Фондоотдача по активной части также возрастает с каждым годом. Себестоимость продукции значительно снизилась, была 17272,67 ДЕ, стала 15828,57 ДЕ. Стоимость продукции А была 30000 ДЕ, стоимость продукции Б составляет 25000 ДЕ, что привлечет новых покупателей. Прибыль, остающаяся в распоряжении предприятия, с каждым годом возрастает. Можно с помощью нее расширить свое производство, улучшить социальную сферу, построить детский садик для детей рабочих, давать путевки в санатории и т. д.

Список литературы

1. Дистергефт Л.В., Выварец А.Д. Технико-экономическое обоснование инвестиционного проекта: Учебное пособие. Екатеринбург: УГТУ –УПИ, 1997.

2. Ершов А.В., Ершова И.В., Черепанова Е.В. Управление инвестициями: экономическая и финансовая оценка инвестиционных проектов: Методические указания. Екатеринбург: ИПК УГТУ-УПИ, 1997.

3. Жданович Э.Ф., Норкина О.С., Брынских Ю.И., Баранчикова С.Г. Экономическое обоснование варианта перехода предприятия на выпуск новой модели продукции: Методические указания. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2003.

Курсовой проект

По экономике предприятия

Экономическое обоснование варианта перехода предприятия на выпуск новой модели продукции

Научный руководитель

Черепанова Елена

Васильевна

Курс, группа ЭиУПМ

№ 16031

Студентка

Малыгина Елена

Александровна

№ зачетной книжки

30661305

Екатеринбург

2008

Содержание

1. Введение…………………………………………………………3-3

2. Исходные данные……………………………………………….4-6

3. Расчеты…………………………………………………………..7-25

4. Вывод………………………………………………………….25-25

5. Список использованной литературы………………………..26-26

Введение

Машиностроительное предприятие в течение длительного времени специализировалось на производстве изделия А, используя при этом свои производственные мощности (по ведущей группе оборудования) на 100%. В последние годы в связи с появлением на рынке импортной продукции аналогичного назначения, но с большими возможностями и лучшего качества, спрос на изделие А стал резко сокращаться.

Так как объем производства в эти годы оставался на прежнем уровне, накопилась нереализованная готовая продукция, требующая дополнительных складских помещений; оборачиваемость оборотных средств сократилась.

Руководство предприятия приняло решение перейти на выпуск изделия Б, которое по своему техническому и качественному уровню будет соответствовать импортному аналогу, но конкурировать с ним по цене.

Единовременные затраты на конструкторско-технологическую подготовку производства (без учета расходов на оборудование) изделия Б составляют 500 тыс. денежных единиц (ДЕ). Анализ технических возможностей цеха показывает, что в 1-й год возможен переход на производство изделия Б только в объеме 70 % расчетных максимальных производственных возможностей по выпуску нового изделия. Все расчеты производились без учета НДС.

Исходные данные

Таблица П.1

Характеристика действующего производства в базовом периоде

Вариант

Выпуск

изделия

Количество станков в механическом цехе предприятия по группам, шт.

Таблица П.2

Нормативы затрат на изготовление одного изделия

| Вариант | Изделие | Затраты времени по группам оборудования механического цеха, н-ч | Общая (по предприятию) трудоемкость изготовления 1 изделия, н-ч | Норма расхода материалов на 1 изделие, т | Средняя цена на 1 т. материалов без НДС, ДЕ | Затраты на покупные детали, узлы, п/ф на 1 изделие без НДС | |||

| Гр.1 | Гр.2 | Гр.3 | Гр.4 | ||||||

| 5 | А | 328 | 373 | 310 | 123 | 2400 | 8,0 | 575 | 3600 |

| Б | 228 | 206 | 214 | 130 | 1400 | 7,5 | 586 | 3500 | |

Примечание. Транспортно-заготовительные расходы составляют 3% к стоимости материалов и полуфабрикатов.

Таблица П.3

Реализация изделия А за период, предшествующий базовому году

| Вариант | Цена изделия А, ДЕ | Объем реализации изделия А по годам | Свободные средства предприятия на начало базового года, ДЕ | ||

| -2-й | -1-й | 0 (базовый) | |||

| 5 | 30000 | 283 | 269 | 227 | 700000 |

Примечание. Объем производства изделия А в -2-м, -1-м и базовом году соответствует объему реализации изделия А в -2-м году.

Таблица П.4

Результаты исследования рынка по оценке перспективы реализации изделий А и Б

| Вариант | Прогноз цены реализации изделия Б, ДЕ | Прогнозируемый спрос ( объем реализации) по годам | |||

| Изделие на 1-й год после базового | Изделие Б | ||||

| 1-й | 2-й | 3-й | |||

| 5 | 25000 | 70 | 270 | 420 | 480 |

Примечание. Реализация изделия А в 1-м году возможна только по сниженной на 5 % цене по сравнению с уровнем базового года.

Таблица П.5

Дополнительные исходные данные (для всех вариантов)

| № п/п | Наименование показателя | Значение |

| 1 | Годовой действительный фонд времени работы одного станка, ч | 3800 |

| 2 | Цена приобретения одного нового станка, ДЕ | 18000 |

| 3 | Цена реализации выбывающего станка (при среднем фактическом сроке службы 8 лет), ДЕ | 10000 |

| 4 | Затраты на монтаж нового оборудования и транспортные расходы, % | 5 |

| 5 | Затраты на демонтаж оборудования, % | 3 |

| 6 | Норма амортизации по оборудованию, % | 6,7 |

| 7 | Средняя норма амортизации по прочим основным фондам (кроме оборудования), % | 3 |

| 8 | Стоимость прочих основных фондов, % к стоимости оборудования базового года | 400 |

| 9 | Фактический коэффициент оборачиваемости оборотных средств в базовом году | 2,75 |

| 10 | Проектируемый коэффициент оборачиваемости оборотных средств после выхода предприятия на полную производственную мощность | 2,95 |

| 11 | Годовой фонд времени работы одного рабочего, ч | 1800 |

| 12 | Коэффициент перевыполнения норм рабочими-сдельщиками в базовом году | 1,1 |

| 13 | Дополнительная заработная плата, % | 12 |

| 14 | Районный коэффициент, % | 15 |

| 15 | Отчисления на социальные нужды, % | 27 |

| 16 | Постоянные расходы предприятия, % к основной зарплате рабочих базового года | 300 |

| 17 | Коммерческие расходы, % к производственной себестоимости | 3 |

| № п/п | Наименование показателя | Значение |

| 18 | Экономический цикл жизни нового изделия, лет | 5 |

| 19 | Ставка налога на прибыль, % | 24 |

| 20 | Ставка налога на имущество, % | 2,2 |

| 21 | Ставка налога на добавленную стоимость | 18 |

| 22 | Часовая тарифная ставка рабочего-сдельщика, ДЕ | 1 |

Расчеты

Расчет производственных возможностей цеха по выпуску изделия А (изделия Б)

Форма 3.1.

Дата: 2019-05-29, просмотров: 324.