МИНИСТНРСТВО ОБРАЗОВАНИЯ РФ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ФИНАНСОВ, УПРАВЛЕНИЯ И БИЗНЕСА

Кафедра экономики и управления собственностью

Контрольная работа по дисциплине

«Таможенная статистика»

На тему: «Статистический учет экспорта нефти в 1998-2002 гг.»

Выполнил: ст. гр. 1404

Харлан Елена

Проверил: доцент

Юшков О.А.

Тюмень, 2003

Содержание

Введение…………………………………………………………………………...2

Глава 1: Основные аспекты нефтяного рынка России………………………….5

1.1. Структура отрасли…………….………………………………………5

1.2. Особенности и факторы размещения нефтяной промышленности России………………………………………………………………….7

1.3. Государственное регулирование экспорта нефти…………………15

Глава 2: Особенности экспорта нефти в России………………………………20

1.1. Россия на мировом рынке нефти……………………………………20

1.2. Основные рынки сбыта российской нефти………………………...25

1.3. Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие………………………………………………………..27

Заключение………………………………………………………………….……43

Приложение 1…………………………………………………………………….47

Список литературы…………………………………………………………...….48

Введение

Развиваясь, человечество начинает использовать все новые виды ресурсов (атомную и геотермальную энергию, солнечную, гидроэнергию приливов и отливов, ветряную и другие нетрадиционные источники). Однако главную роль в обеспечении энергией всех отраслей экономики сегодня играют топливные ресурсы. Добыча и потребление этих ресурсов, пришедших в начале XX века на смену дереву и углю, растет с каждым годом.

Топливно-энергетический комплекс тесно связан со всей промышленностью страны. На его развитие расходуется более 20% денежных средств и 30% основных фондов и 30% стоимости промышленной продукции России. Он использует 10% продукции машиностроительного комплекса, 12% продукции металлургии, потребляет 2/3 труб в стране, дает больше половины экспорта РФ и значительное количество сырья для химической промышленности. Его доля в перевозках составляет 1/3 всех грузов по железным дорогам, половину перевозок морского транспорта и всю транспортировку по трубопроводам.

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. С ними напрямую связано благосостояние всех граждан России, такие проблемы, как безработица и инфляция.

Наибольшее значение в топливной промышленности страны принадлежит трем отраслям: нефтяной, газовой и угольной, из которых особо выделяется нефтяная.

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий и, прежде всего машинно-технических, в своем экспорте. Экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений и, следовательно, основным источником финансирования импорта, который необходим не только для наполнения потребительского сектора экономики страны, но и для обеспечения развития промышленной и сельскохозяйственной базы за счет ввоза современных высокотехнологичных и эффективных инвестиционных товаров.

Нефтяная промышленность сегодня - это крупный хозяйственный комплекс, который живет и развивается по своим закономерностям. Нефть - национальное богатство, источник могущества страны, фундамент ее экономики.

Целью данной контрольной работы исследование статистики экспорта нефти за период 1998-2000 гг.

В данной работе я поставила перед собой следующие задачи:

· Рассмотреть структуру нефтяной отрасти РФ;

· Изучить особенности сырьевых баз основных нефтедобывающих регионов;

· Раскрыть особенности законодательной базы, регулирующей поставки нефти за рубеж;

· Определить положение России на моровом нефтяном рынке;

· Изучить динамику экспорта нефти в 1998-2002 гг.

Предметом исследования курсовой работы являются структура и основные аспекты экспорта нефти из России, проблема государственного регулирования экспорта энергоносителей, основные рынки сбыта нефтяного сырья.

Стоит отметить, что ввиду своей актуальности данная тема широко освещается как в специализированной, так и в общеэкономической периодической печати. При подготовке работы я использовала такие авторитетные издания как журнал «Эксперт», «МЭ и МО», «Бизнес и политика», «Финансовая газета» и специализированные издания «Бизнес-Нефть», «Нефть России», «Нефтяная торговля» и «ТЭК России», также ресурсы Интернет.

При обработке информации я использовала метод сравнения, метод динамических рядов, для определения темпов роста показателей экспорта, индексный метод, позволяющий определить средние изменения, произошедшие в структуре экспорта нефти с1998 по2002 г., долю отдельных частей в общей структуре экспорта нефти, а также графический метод, позволяющий более наглядно проследить основные тенденции экспорта нефти.

Структура отрасли

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Специфика современной ситуации для России состоит в том, что во-первых, наша страна столкнулась с новой для себя расстановкой сил на так называемом «постсоветском» пространстве. Во-вторых, ее определяющая роль в топливно-энергетической сфере заметно модифицируется.

Распад СССР расколол нефтяную отрасль на отдельные, прежде тесно взаимосвязанные сегменты. В России осталась основная добывающая база, а почти вся транспортная инфраструктура экспорта нефти оказалась на территории ныне независимых от нее соседей. Здесь же сосредоточена и значительная часть нефтепереработки.

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. Россия занимает восьмое место в мире по запасам нефти и третье – по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию).

В отрасли практически завершены структурные преобразования, связанные с переходом к рыночной экономике.

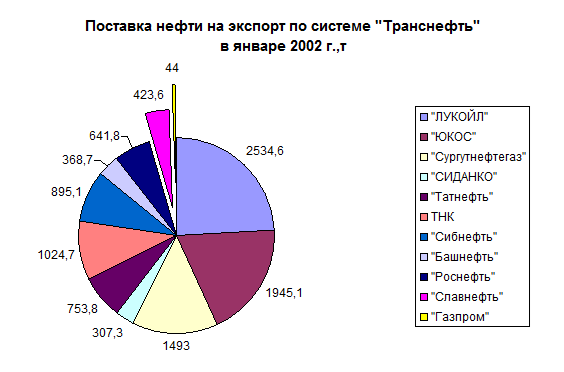

Добычу нефти в стране осуществляют 132 предприятия-недропользователя. В России действует 12 нефтяных холдингов, 10 из них имеют разветвленную структуру и являются вертикально-интегрированными нефтяными компаниями (ВИНК). Основной прирост добычи нефти обеспечили нефтяные компании “ЛУКойл”, “Сургутнефтегаз”, “Роснефть”, “КомиТЭК”, “Юкос”, «Татнефть», «ТНК», «Сибнефть», «Роснефть», «Башнефть», «Славнефть».

Диаграмма 11

Нефтегазовый комплекс имеет ярко выраженную экспортоориенти-рованную направленность. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий и, прежде всего машинотехнических, в своем экспорте. Несмотря на разговоры о распродаже невосполнимых природных ресурсов России, экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений, и, следовательно, основным источником финансирования импорта. Вопрос заключается не в том: вывозить или не вывозить нефть и нефтепродукты, а в обеспечении максимально возможной эффективности экспорта жидких углеводородов.

На сегодняшний момент страна обладает мощностями НПЗ (нефтеперерабатывающие заводы) чуть ли не втрое превосходящими внутреннее потребление нефтепродуктов. При суммарной мощности наших НПЗ более полумиллиарда тонн сырой нефти в год реально не перерабатывается и четверти миллиарда. Загрузка мощностей - менее 50 %. Такого низкого показателя нет нигде в мире. Это результат развала экономики и сокращения внутреннего потребления нефти. Наши избыточные мощности работают не на экспорт, а просто простаивают. Мы свободно могли бы перерабатывать всю добываемую у нас нефть (360 млн. т. в год), но экспортируем главным образом нефть сырую.

Традиционно в СССР и в России проблемы торговли нефтью и газом были не только и не столько экономическими, сколько политическими. Стратегия развития отрасли и экспортной политики определяется исходя из интересов сиюминутной внешней и внутренней политики страны и правящих групп. В настоящее время в стране отсутствует долгосрочная стратегия использования нефтяных ресурсов. Правительство России не осознало необходимость проведения целенаправленной политики защиты интересов своих нефтегазовых компаний за рубежом. Руководители исполнительной власти еще не привыкли рассматривать топливно-энергетический комплекс как средоточие рабочих мест, как один из немногих конкурентоспособных сегментов отечественной экономики.

Западная Сибирь - крупнейший нефтеносный и нефтедобывающий район России, включающий территорию Тюменской, Томской, Новосибирской и Омской областей, Ханты-Мансийского и Ямало-Ненецкого автономных округов, а также прилегающий шельф Карского моря. Добыча нефти ведется с 1964 г., когда почти одновременно были введены в разработку Трехозерное, Мегионское и Усть-Балыкское месторождения.

Важнейшая особенность сырьевой базы нефти Западной Сибири заключается в исключительно благоприятной структуре разведанных запасов. Главный фактор — высокая концентрация запасов в крупных и крупнейших месторождениях (Самотлорском, Федоровском и др.).

Ханты-Мансийский автономный округ — богатейший нефтяной регион Западной Сибири и России в целом, он производит 2/3 добываемой в стране нефти (90% разведанных запасов) и имеет развитую инфраструктуру. В его пределах открыто 273 месторождения нефти, из которых 120 введено в разработку.

Ямало-Ненецкий автономный округ также характеризуется крупнейшими запасами и ресурсами нефти, но по сравнению с Ханты-Мансийским автономным округом структура последнего сложнее, так как преобладающую роль имеет нефть высокой плотности и вязкости (Русское, Северо-Комсомольское, Тазовское, Западно-Мессояховское месторождения).

Томская область образует третий по значению центр нефтедобывающей промышленности Западной Сибири, обладающий развитой сырьевой базой и нефтяной инфраструктурой. В разработку вовлечено 18 из 84 нефтяных месторождений, в том числе все крупные (Советское, Первомайское, Лугинецкое, Игольско-Талое). Неразведанные ресурсы нефти в Томской области превышают согласно геологическому прогнозу уже разведанные запасы в 1.8 раза, что создает возможность многолетней сырьевой обеспеченности нефтедобывающих предприятий.

Остальные административно-территориальные субъекты Западной Сибири (юг Тюменской, а также Новосибирская и Омская области) играют незначительную роль в региональном балансе запасов и добычи нефти Западной Сибири. В трех областях открыто 16 небольших месторождений, из которых только три — Кальчинское в Тюменской области, Прирахтовское в Омской и Малоичское в Новосибирской областях — находятся в промышленной или опытной разработке. Геологические перспективы развития сырьевой базы в целом незначительны.

Уральский и Поволжский районы - районы, объединяющие ряд республик и областей Приуралья, Среднего и Нижнего Поволжья, составляют второй по значению (после Западной Сибири) крупнейший нефтедобывающий центр России, известный как Урало-Поволжье.

Для Урало-Поволжья характерно наличие большой группы крупнейших нефтяных месторождений, включая Ромашкинское, Арланское, Туймазинское, Мухановское, Шкаповское, Кулешовское, Батырбайское и др.

Республики Татарстан и Башкортостан являются центрами нефтяной промышленности Урала-Поволжья, на долю которых приходится 65% добычи нефти.

В Татарстане в разработку вовлечено 87% разведочных запасов при средней выработанности открытых месторождений на 67%, в том числе по крупнейшим: Ромашкинскому, Ново-Елховскому и Бавлинскому — на 73-85%. Уже длительное время подготовка запасов нефти осуществляется за счет мелких месторождений и нефти ухудшенного качества. Неразведанные ресурсы нефти в Татарстане оцениваются в 500 млн. т., некоторые перспективы связываются с малоизученными западными ее районами.

В Башкортостане разрабатываются 146 из 158 открытых месторождений, включающих 98.4% разведанных запасов нефти. Средняя выработанность начальных запасов месторождений составляет 78%. Неразведанные запасы нефти в республике оцениваются в 385 млн. т.

Потенциал нефтеносности Самарской области реализован почти на 80%, сохраняя лишь перспективы небольших открытий. В разработку вовлечены 101 из 145 месторождений, в них заключено 92.7% разведанных запасов нефти.

Пермская и Оренбургская области относятся к «старым» нефтедобывающим районам Урало-Поволжья. В Оренбургской области открыто 178 нефтяных месторождений, из которых 82 разрабатываются; доля последних в объеме текущих запасов нефти 75%. В Пермской области открыто 163 нефтяных месторождения, из которых 98 разрабатываются. В разрабатываемых месторождениях сосредоточено 92% разведанных запасов. Средняя по области выработанность запасов составляет 50%, в том числе по основным месторождениям: Ярино-Каменоложскому —90%, Павловскому — 37%, Батырбайскому —58%, Осинскому —52%.

Перечень основных нефтедобывающих центров Урало-Поволжья завершает Республика Удмуртия, которая стала осваиваться значительно позже всех рассмотренных выше, вследствие чего выработанность запасов открытых нефтяных месторождений является наименьшей (30%). Разрабатываются 23 из 67 месторождений, в том числе все крупные (Чутырско-Киенгопское, Мишкинское и Ельниковское). Относительно низкий темп освоения запасов нефти в республике во многом объясняется сложностью структуры запасов, где преобладает тяжелая нефть (83%).

Европейский Север включает территорию Республики Коми, Архангельской области и Ненецкого автономного округа, а также прилегающий шельф Баренцева моря. Северный район в основном соответствует Тимано-Печорской нефтегазоносной провинции. Сухопутная часть Тимано-Печорской провинции расположена в Республике Коми и Ненецком автономном округе (НАО). Месторождения, находящиеся в Коми, достаточно разведаны, наиболее изученные из них разрабатываются АО «Коми ТЭК». Шельфовая зона Тимано-Печоры изучена в меньшей степени. На долю Ненецкого АО сегодня приходится 52.7% начальных суммарных ресурсов этой нефтяной провинции. Успешное развитие нефтегазопоисковых работ в данном районе вывело Тимано-Печору на третье место по запасам нефти в России после Западно-Сибирского и Волго-Уральского бассейнов.

В Северо-Западном экономическом районе России к середине 90-х годов в Северо-Западном районе были открыты 18 небольших месторождений, общие начальные запасы нефти которых оценивались приблизительно в 40 млн. тонн. На сегодняшний день 13 из этих месторождений введены в разработку и выработаны уже в среднем на 75%. Калининградская область является, вот уже более 30 лет, нефтедобывающим регионом, однако все же будущее нефтяной отрасли здесь связано именно с шельфом. Во-первых, все разрабатываемые сухопутные месторождения региона - небольшие по размерам. Во вторых, из-за того, что ландшафт области, с многочисленными речками, ручейками, озерами, развитой сетью дорог, не позволяет бурить "где захочется», нефть трудно добывать. Кравцовское месторождение, которое расположено в 12 морских милях от побережья, содержит, по предварительным оценкам, около 8 млн т нефти. Отметим, что ряд морских месторождений (например, Кравцовское и Калининградское) находятся в многолетней консервации, несмотря на то, что содержат не менее половины разведанных запасов нефти Калининградской области. Перспективы расширения сырьевой базы в целом ограниченные.

Восточно-Сибирский экономический район Росси - сегодня единственный крупный нефтяной район России, полностью лишенный нефтяной инфраструктуры и реально действующих нефтедобывающих предприятий. К 1995 году на территории Красноярского края, Таймырского и Эвенкийского АО и Иркутской области открыто 15 нефтяных месторождений, из которых 7 подготовлено для промышленной разработки и 8 разведываются. Почти 95% разведанных запасов нефти Восточной Сибири сосредоточены в крупнейшем Юрубчено-Тохомском и семи крупных месторождениях. Территориальная отдаленность, слабая обжитость и отсутствие необходимой инфраструктуры в сочетании с экстремально тяжелой природно-климатической обстановкой являются факторами, сдерживающими освоение нефтяных месторождений Восточной Сибири. В Таймырском (Долгано-Ненецком) АО открыты крупные Сузунское и Пайяхинское месторождения с запасами нефти более чем в 1,5 млрд. Прогнозные ресурсы нефти Эвенкийский АО превышают 5 млрд. тонн. Открыто 4 нефтяных месторождения с запасами нефти около 360 млн. т, однако с высшей категорией геологической сложности На остальных территориях Красноярского края открыты крупные Лодочное, Тагульское и Ванкорское нефтегазовые месторождения. Определенные перспективы сохраняются и в крайних южных районах Красноярского края, относящихся к Республике Хакасия. В Иркутской области открыто 6 нефтяных месторождений, включая крупное Верхнечонское месторождение с начальными извлекаемыми запасами нефти 170,5 млн. тонн. Прогнозные ресурсы нефти в Иркутской области оценены в 1,8 млрд. тонн.

Центральный и Волго-Вятский экономические районы России. Центральный район (Ивановская, Костромская, Ярославская и смежные с ними области) в виду непосредственной близости к Урало-Поволжью уже давно привлекает внимание геологов-нефтяников. С 50-х годов ведутся, хотя и с перерывами, специальные нефтепоисковые работы, включая бурение глубоких скважин. На отдельных разведочных площадях были получены прямые проявления нефти, однако этого недостаточно для однозначной оценки перспектив на открытие промышленных месторождений. Волго-Вятский район включает территорию республик Марий-Эл, Мордовии, Чувашии, Кировской и Нижегородской областей. Этот район непосредственно примыкает и частично входит в Волго-Уральскую нефтегазоносную провинцию и рассматривается как перспективный для поисков нефтяных месторождений, хотя прогноз ресурсов нефти невысокий. В Кировской области открыто два месторождения (Золотаревское и Ильинское), законсервированные в с вязи с небольшими запасами и сложным составом нефтей.

Северокавказский экономический район России - это старейший и наиболее разведанный нефтяной район России. Поиск, разведка и разработка нефтяных месторождений ведутся в Краснодарском крае с 1864 года, в Ставропольском крае с 1946 года. За столь длительный период изучения и промышленного освоения на Северном Кавказе открыто 191 нефтяное месторождение и добыто 823 млн. тонн нефти. Северный Кавказ уже давно прошел пик развития добычи нефти и практически не имеет реальных геологических перспектив для оптимального воспроизводства сырьевой базы и предотвращения дальнейшего спада добычи нефти. Основные месторождения находятся в поздней стадии разработки, сильно выработаны и обводнены. Краснодарский край сохраняет ведущее положение в добыче нефти на Северном Кавказе. Однако из 75 месторождений в разработку вовлечены 65. В них заключено 92,5% разведанных запасов нефти в крае. Прогнозные ресурсы нефти оценены в 113 млн. тонн и не позволяют рассчитывать на существенное обеспечение добычи запасами. Аналогичная ситуация в нефтедобывающей промышленности Республики Чечня, включая смежные с ней территории Ингушетии, Кабардино-Балкарии, Северной Осетии. Добыча нефти здесь ведется на 24 из 29 месторождений, начальные запасы выработаны в среднем на 89%. В том числе по Старогрозненскому месторождению на 94%, Молгабек-Горскому на 97%, Октябрьскому на 95%. Прогнозные остаточные ресурсы нефти составляют менее 100 млн. тонн и наполовину связаны с отложениями на глубине свыше 5 км. Несколько более благоприятное положение в Ставропольском крае, где в разработку вовлечены 35 из 49 месторождений, которые в среднем выработаны на 67% в том числе по наиболее крупным Величаевско-Колодезному и Зимне-Ставкинско-Правобережному соответственно на 81 и 73%. Прогнозные ресурсы составляют 150 млн. тонн, т.е. являются наибольшими на Северном Кавказе. В Дагестане за 110 лет изучения открыто 37 небольших месторождений, из которых за все годы добыто 37 млн. тонн нефти при остающихся на балансе запасов 9,9 млн. тонн нефти. Перспектива выявления новых месторождений на суше в целом ограничена. Невелики перспективы открытий нефти и в Ростовской области.

Диаграмма 2 1

Таблица 2 1

Заключение

Нефть является одной из основ российской экономики, важнейшим источником экспортных поступлений страны. В силу конкурентных факторов Россия на сегодняшний день не способна существенно увеличить долю готовых изделий в своем экспорте. Экспорт жидких углеводородов останется в ближайшем будущем основным источником внешнеторговых валютных поступлений и, следовательно, основным источником финансирования импорта.

Россия занимает восьмое место в мире по запасам нефти и второе – по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[5] и Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%. Россия относится к немногим странам мира, имеющим возможность в течение длительного времени развивать крупномасштабную нефтяную промышленность, полностью ориентируясь на собственные природные ресурсы.

К основным нефтедобывающим районам страны относят: Западная Сибирь - крупнейший нефтеносный и нефтедобывающий район России, Уральский и Поволжский районы, Европейский Север, Восточно-Сибирский экономический район, Центральный и Волго-Вятский экономические районы России. Центральный район (Ивановская, Костромская, Ярославская и смежные с ними области) Северокавказский и Дальневосточный экономический район России.

Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. являлся, пожалуй, основным в определении стратегии его развития. 1998 год стал для России критическим по динамике топливных цен экспорта, Благодаря последовательной политике ограничения поступления нефти на мировой рынок, странам ОПЕК вместе с примкнувшими к ним Мексикой, Оманом, Норвегией и Россией в 1999 г. удалось добиться повышения в три раза цен на "черное золото".

Период 1999-2000 гг. в целом стал для России благоприятным, в основном, за счет благоприятной конъюнктуры цен на мировом рынке энергоносителей. Практически весь прирост национальной экономики в этот период был обеспечен двумя факторами: снижением курса рубля к доллару после дефолта осени 1998 г. и повышением мировых цен на нефть. Начало XI в. характеризуется постепенным укреплением позиций России в мировом нефтяном бизнесе, экспорт российской нефти в это время устойчиво рос: в 1998 - 136,5, в 1999 - 132,9 млн. т, в 2000 - 144,2 млн. т.

Таким образом, мировая конъюнктура 1999-2000 гг. была благоприятной для российских экспортеров нефти. Колебания цен определялись, как политикой экспортеров, так и ситуацией с потреблением энергоресурсов в основных странах-потребителях. Для России ситуацию на рынке энергоресурсов в 1999-2000 гг. можно признать вполне удачной, Важным стимулом для роста добычи в 2000 г. были очень высокие цены на нефть, державшиеся практически в течение всего года. Россия заняла второе место в мире по экспорту нефти, уступив Саудовской Аравии, и третье по добыче, пропустив вперед также и США. В 2001 г. Россия в среднем добывала 7,2 млн баррелей в сутки (Саудовская Аравия – 8,84 млн., США – 8,08), экспортируя 4,74 млн. (Саудовская Аравия–7,43).

В период с 1998-2002 гг. в любом случае, можно констатировать достаточно благоприятную для России ситуацию на мировых нефтяных рынках, когда, во-первых, возрастает ее роль как существенного игрока на этих рынках, во-вторых – конъюнктура спроса сулит возможности маневра во внутриэкономической и внешнеэкономической политике. За исследуемый период суммарный экспорт российской нефти составил 758 млн. т, т.е. увеличился по сравнению с базисным 1998 г. на 48 млн. т. Приведенные выше факты свидетельствуют о том, что Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Однако у российского нефтегазового комплекса есть объективные положительные причины для дальнейшего развития. По прогнозам экспертов в начале 21 века предложение нефтепродуктов на мировом рынке увеличится. Ряд промышленно развитых стран перейдет на дешевое газовое топливо, к тому же на подходе разработка уже открытых крупных месторождений (в частности на российском Севере). Будет расти международная конкуренция в сфере экспорта и транспортировки. В этих условиях возникает необходимость выработать оптимизированную экспортную стратегию. Основным ориентиром энергетической дипломатии России стран является тезис о том, что наша долгосрочная политика в области энергетики не может ориентироваться на сохранении роли России исключительно как крупнейшего в международном сообществе поставщика энергетического сырья.

Стратегической целью внешнеэкономического сотрудничества в ТЭК является значительное повышение его эффективности путем изменения структуры присутствия России на зарубежных энергетических рынках и созданию необходимых условий по привлечению в рациональных масштабах и на взаимовыгодных условиях зарубежных инвестиций для развития и повышения конкурентоспособности добычи и производства энергоносителей в России.

Экспортная политика России должна содействовать интеграции отечественной экономики в мирохозяйственные отношения. Это означает, с одной стороны, необходимость сближения внутренних и мировых цен на энергоресурсы и другие виды продукции (и уровней оплаты труда), а с другой - возможности широкого доступа иностранных инвестиций (вместе с технологиями и методами организации работ) к освоению наших энергетических ресурсов, в том числе для нужд экспорта.

Подводя итог, можно отметить, что страна постепенно вписывается в глобальные схемы энергоснабжения. Россия, как субъект международных отношений на нефтяном рынке, и ее крупнейшие корпорации все в большей мере становятся полноправными участниками «игры». В целом, эта тенденция соответствует глобальным геостратегическим интересам России, хотя, очевидно, развитие в данном направлении будет происходить с большими проблемами и противоречиями.

Приложение 1.

Таблица Структура поставок нефти на экспорт по годам, тыс. т

| Поставки | 1998 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г |

| Всего | 136 457 | 132 897 | 144 200 | 159 809 | 184 523 |

Нефть сытая

Нефтепродукты

По странам

|

Список использованной литературы

1. В. П. Гаврилов. «Черное золото планеты»// М.: 1999 г.

2. В. А. Нуршанов. «Природное топливо планеты»// М.: 2000 г.

3. Б. Топорский, О. А. Махолин. «Нефть вчера и сегодня» // С-Пб. 2002 г.

4. Что целесообразно экспортировать нефть или нефтепродукты? //под ред. Елисеева А.М., 2000г. №10.С.33-35.

5. «ТЭК России» //2002, 2003

6. Нефть и Газ //БИКИ – 1998 № 86

7. Финансовые известия // 1998 № 19

8. Эксперт // 1998 г. № 12

9. МЭ и МО // 1999 № 4,12

10. Бизнес и политика // 2000-2002 № 1

11. Финансовая газета //1998, декабрь

12. Бизнес – Нефть // 2001 № 1-12, 2002 №11,12

13. Нефтяная торговля //1998,1999

14. Нефть России //1998-2002, №№ 1-12

15. http://www.csr.ru

16. http://www.polit.ru/documents/l

17. http://www.rusoil.ru/fsprav

18. http://www.economics.ru/econom/akdi.htm

1 см. «Нефть России» № 3, 2002 г., стр74

1 см. «ТЭК России» № 2, 2001 г.

[1]Землянский С.А. Сырьевые промышленные товары. Нефть и газ // БИКИ.- 1998.- №86.- С.14-15.

[2] Там же. С. 59.

[3] Нарзикулов Р. Нефть, газ и внешняя политика России // Финансовые известия. – 1998.- №19.- С. 6.

[4] Митрофанов С. За сырьевую державу обидно // Эксперт. – 1998. -№12. – С. 15.

1 см. «ТЭК России» №1 2002 г.

1 см. «ТЭК России» № 1 2002 г.

1 см. «ТЭК России» № 1 2002 г.

[5] Там же. С. 59.

МИНИСТНРСТВО ОБРАЗОВАНИЯ РФ

ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ФИНАНСОВ, УПРАВЛЕНИЯ И БИЗНЕСА

Дата: 2019-04-23, просмотров: 372.