ВВЕДЕНИЕ

Занимаясь инвестициями, необходимо выработать определенную политику, тактику и стратегию своих действий, а также определить основные цели инвестирования (стратегический или портфельный его характер), состав инвестиционного портфеля, приемлемое число ценных бумаг, вероятные и неизбежные риски, качество бумаг, диверсификацию портфеля и т. д.

Данная курсовая работа посвящена актуальной для нашей экономики проблеме - проблеме формирования и управления портфелем ценных бумаг. Цель работы - выявить наиболее закономерные процессы управления и формирования портфеля ценных бумаг. Для полного освящения выбранной темы были поставлены следующие задачи:

1) Выявить основные теоретические предпосылки формирования портфеля ценных бумаг;

2) Раскрыть методику формирования и управления портфеля ценных бумаг;

3) Сконструировать портфель ценных бумаг и рассчитать его доходность;

4) Проанализировать основные тенденции фондового рынка с точки зрения портфельного инвестора.

В первой части курсовой работы рассмотрена методика формирования портфеля ценных бумаг и освещены основные принципы его формирования, стратегии инвестирования, модели и риски (по различным классификациям) и некоторые другие факторы, которые необходимо учитывать при формировании инвестиционного портфеля. Во второй части описывается управление портфелем ценных бумаг: мониторинг портфеля (непрерывный детальный анализ: фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг), стратегия управления портфелем и т.д. И наконец в третьей части данной курсовой роботы – оптимизация и эффективность портфеля ценных бумаг.

Для того чтобы сформировать оптимальный портфель ценных бумаг необходимо разработать инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени инвестирования и анализе возникающих при этом риске. Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к качеству управления портфелем. Процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые соответствуют интересам его держателя. Далее приведена методика формирования и управления ценных бумаг, а также принятие оптимальных решений при формировании инвестиционного портфеля.

Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к портфельному менеджеру по качеству управления портфелем. Эта проблема особенно актуальна в том случае, если рынок ценных бумаг изменчив. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

Поэтому для успешного владения и управления необходима непрерывная текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля, все эти факторы и будут рассмотрены в данной работе.

1.

Методика формирования и управления портфелем ценных бумаг

Стратегия инвестирования

Разработка инвестиционной стратегии преследует цель максимизации дохода от вложения средств на основе минимизации расходов, на инвестирование и затрат на проведение и выбора варианта инвестирования, с наибольшей из альтернатив доходность. Эффективность инвестирования зависит от того, используются ли для вложений собственные средства или привлекаются и заемные ресурсы.

Инвестирование в самый доходный (на момент осуществления анализа) выпуск, как правило, дальней серии, и хранение его до погашения. Эта схема является наиболее простым вариантом. Однако имеет серьёзные риски, связанные с необходимостью отвлечения средств на весь период инвестирования и формированием так называемых «длинных» пассивов. Обычно не используется профессионалами фондового рынка: его практикуют корпоративные небанковские инвесторы, используя для вложений собственные средства.

Краткосрочные спекуляции. Стратегия рисковых вложений в наиболее доходные облигации за день-два до аукциона или покупка облигаций на аукционе и продажа их через несколько дней, когда скорость роста их цены приблизится к остальным выпускам. Она удобна для коротких денег, эффективность использования которых во многом зависит от качества прогноза. Поэтому реализация данного варианта инвестирования требует определенной аналитической работы для прогнозирования уровня цен на аукционе и направления их изменения после аукциона, а также выбора лучшего момента продажи облигаций. Высокий риск неправильно угаданного направления движения цен после аукциона или при проведении краткосрочных спекуляций предопределяет возможность использования этого метода лишь профессионалами, имеющими аналитические структуры.

Портфельное инвестирование с пассивным управлением. Основополагающий принцип в таком управлении: «купил и храни». Однако его реализация предполагает формирование широко диверсифицируемого портфеля, включающего в себя выпуски с разными сроками погашения (короткими — для обеспечения ликвидности и дальними — для обеспечения доходности), и замену выпусков по мере их погашения. Однако если рыночные изменения приводят к неадекватности его инвестиционным целям, состав портфеля изменяется. Для обеспечения своевременной ревизии осуществляется мониторинг фондового рынка. Пассивное управление портфелем требует издержек: снижение риска сопровождается увеличением затрат на его сокращение и поэтому данная инвестиционная стратегия применяется банковскими и крупными корпоративными инвесторами.

Портфельное инвестирование с активным управлением. Основано на постоянном переструктурировании портфеля в пользу наиболее доходных в данный момент облигаций. Эта схема наиболее сложна, так как требует не только большой аналитической работы на основе постоянно получаемой и обрабатываемой информации с биржи, но и дорогостоящих технических систем и технологий, обеспечивающих поступление и обработку информации с рынка в режиме реального времени. Активное управление — самый затратный вариант инвестирования, и ограничивается комиссионными, взимаемыми дилерами. Поэтому эту схему, используют крупные инвестиционные компании, банки-дилеры и другие профессионалы, располагающие специальными аналитическими отделами и достаточными средствами.

Чтобы в каждом конкретном случае добиться эффективной стратегии инвестирования, моделирование операций с ценными бумагами должно обеспечивать: оптимальный портфель инвестиций в фондовые ценности; информацию для управляющих по согласованию движения внутренних финансовых потоков.

Решение первой задачи невозможно без применения методов технического анализа. Он основывается на широком использовании той предпосылки, что цены на фондовые инструменты определяются спросом и предложением на рынке ценных бумаг. Технический анализ занимается исследованием итогов сделок на рынке ценных бумаг, главным образом, по таким параметрам, как цена и объем сделки. Техническая движение рынка отслеживается путем составления графиков, они служат и основой для прогноза цен. Используя инструментарий технического анализа, можно, по мнению его сторонников, осуществить прогноз цен финансового рынка, а также определить возможные размеры покупок, продаж и их сроки.

По сложившейся практике технический анализ является инструментом реализации инвестиционной стратегии на рынке ГКО, ОФЗ. Следует сразу оговориться, что одни модели технического анализа используют для прогнозирования будущих цен различных инструментов фондового рынка, другие — для движения рыночных индексов, третьи — для совокупности отдельных активов.

В основе анализа лежат следующие рациональные предположения:

1) рыночный доход есть результат взаимодействия спроса и предложения;

2) спрос и предложение зависят от множества факторов как рациональных, так и нерациональных, исследованием которых технический анализ в противоположность фундаментальному не занимается;

3) цены на фондовом рынке изменяются согласно тренду, имеющему определенную продолжительность по времени;

4) изменение тренда происходит под воздействием изменения соотношения спроса и предложения;

5) любые изменения внешних факторов, случайные или нет, рано или поздно будут отражены в изменении соотношения спроса и предложения, а, следовательно, на графике цен рыночных сделок;

6) отдельные участки графиков повторяют друг друга, так как динамика цен подчинена определенным закономерностям, и они носят устойчивый характер.

В сущности, технический анализ утверждает, что: Анализ рынка будет достоверным, эффективным и достаточным, если он основывается на изучении графиков движения рынка, в котором отражаются все факторы.

Любое движение рынка является трендовым и может быть: «бычьим» — движение цены вверх; «медвежьим» — движение цены вниз; «горизонтальным» или «боковым» — цена не имеет четко выраженного движения вниз или вверх и колеблется около некой величины. Рыночные ситуации повторяются, и это позволяет предсказывать будущие цены.

Основоположник школы технического анализа Чарльз Доу. Его теория основывается на исследовании трендов по рынку в целом и по отдельной ценной бумаге. При этом движение рынка всегда исследуется в трех временных интервалах.

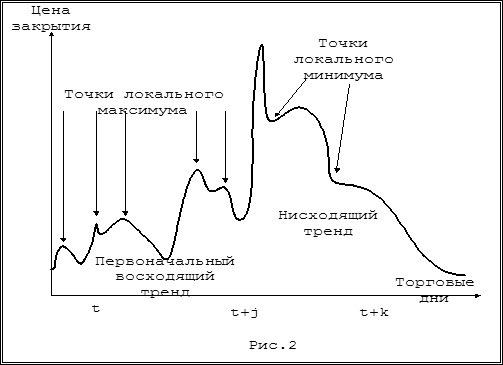

Самый длинный из них носит название первичного и определяет главное движение цены в течение нескольких лет, иногда года. Однако в любом случае его размер может быть ограничен сроком существования ценной бумаги. Также рассматривается короткий шаг — изменения, происходящие за две недели и более; он корректирует основное движение. Кроме того, анализируются колебания цены сделок изо дня в день — колебания узкого интервала. Каждый из линейных графиков создается путем проставления в торговые для данной ценной бумаги дни какой-либо цены: цены открытия или цены закрытия, высшей, низшей или усредненной цены. Технически возможно впоследствии объединить их в единую кривую. Например, на рис 1.(см. приложения), на графике построение осуществляется по цене закрытия.

Пояснения: Со дня t начинается построение первоначального тренда, который обычно определяет рынок «быков» (восходящий тренд) или рынок «медведей» (нисходящий тренд). Восходящий тренд характеризуется тем, что все точки локального максимума идут по восходящей, т. е. каждая из последующих имеет большее значение, чем предыдущая.

На графике видно, что до дня t все подъемы идут по восходящей, т. е. наблюдается типично «бычий» тренд, затем наблюдается поворот тренда и рынок «быка» сменяет рынок «медведя». Он характеризуется понижающимся — «медвежьим» трендом, включающим совокупность точек локального минимума, где каждая из последующих точек имеет меньшее значение, чем предыдущая. Иногда формируется горизонтальный или боковой тренд, не имеющий в долгосрочном плане четко выраженной общей тенденции ни к повышению, ни к понижению.

Выбор технических элементов при построении графиков зависит от инвестиционной стратегии. Так, при первом из рассмотренных ранее вариантов инвестирования целесообразны недельная или месячная шкала времени, а вот второй вариант требует построения часовых или дневных отрезков. Анализ изменений цен в каждую биржевую сессию необходим и при выборе наиболее доходных и активно растущих облигаций.

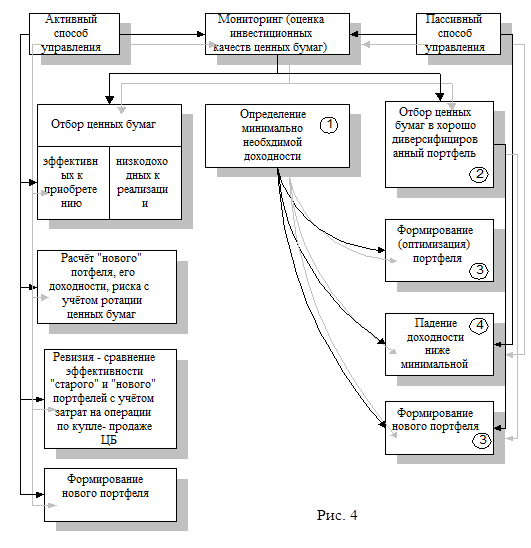

Мониторинг портфеля

Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля.(см приложения, рис.3.)

Совокупность применяемых к портфелю методов и технических возможностей, можно характеризовать как «активный» и «пассивный» метод управления.

Первым и одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ: фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Конечная цель которого - выбор ценных бумаг, обладающих инвестиционными свойствами, отвечающими данному типу портфеля.

Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель.

Отечественный фондовый рынок характеризуется резким изменением котировок, динамичностью процессов, высоким уровнем риска. Все это позволяет считать, что его состоянию адекватна активная модель мониторинга, которая делает управление портфелем эффективным. Мониторинг является базой для прогнозирования размера возможных доходов от инвестиционных средств и интенсификации операций с ценными бумагами.

Менеджер, занимающийся активным управлением, должен суметь отследить и приобрести наиболее эффективные ценные бумаги и максимально быстро избавиться от низкодоходных активов. При этом важно не допустить снижение стоимости портфеля и потерю им инвестиционных свойств. Этот метод требует значительных финансовых затрат, так как он связан с информационной, аналитической экспертной и торговой активностью на рынке ценных бумаг, при которой необходимо использовать широкую базу экспертных оценок и проводить самостоятельный анализ, осуществлять прогнозы состояния рынка ценных бумаг и экономики в целом.

При этом нельзя не учитывать затраты на изменение состава портфеля, которые в определенной степени зависят от формы обмена или так называемого «свопинга».

В первом случае, осуществляя инвестирование, главным образом, ориентируются на предполагаемые изменения доходности на финансовом рынке, для того, чтобы использовать в интересах инвестора будущие изменения процентных ставок. Специалисты прогнозируют состояние денежного рынка и в соответствии с этим корректируют портфель ценных бумаг. Так, если кривая доходности находится в данный момент на относительно низком уровне и будет, согласно прогнозу, повышаться, то это обещает снижение курсов твердопроцентных бумаг. Поэтому следует покупать краткосрочные облигации, которые по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). Они служат дополнительным запасом ликвидности.

Когда же кривая доходности высока и будет иметь тенденцию к снижению, инвестор переключается на покупку долгосрочных облигаций, которые обеспечат более высокий доход.

Если данную операцию осуществляет банк, то он будет менее заинтересован в ликвидности, так как ожидаемая вялость приведет к снижению спроса на ссуды. По мере снижения процентных ставок банк будет получать выигрыш от переоценки портфеля вследствие роста курсовой стоимости бумаг. К моменту, когда ставки процента достигнут низшей точки, банк распродаст долгосрочные ценные бумаги, реализует прибыли от роста курсов и в тот же день сделает вложения в краткосрочные облигации. Разумеется, стратегия «переключения» может не оправдать себя и банк понесет убытки. Например, банк начинает скупать долгосрочные ценные бумаги в ожидании снижения процентных ставок, а они продолжают расти. Банк будет вынужден удовлетворять потребность в ликвидных средствах, покупая их на рынке по повышенным ставкам или продавая долгосрочные бумаги с убытком по курсовой стоимости. Такие ошибки могут нанести банку большой урон, поэтому часть портфеля надо хранить в краткосрочных обязательствах, чтобы обеспечить резерв ликвидности.

Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным. Во-первых, пассивное управление эффективно лишь в отношении портфеля, состоящего из низкорискованных ценных бумаг; Во-вторых, ценные бумаги должны быть долгосрочными для того, чтобы портфель существовал в неизменном состоянии длительное время. Это позволит реализовать основное преимущество пассивного управления — низкий уровень накладных расходов.

Малоприменим и такой способ пассивного управления как метод индексного фонда. Индексный фонд — это портфель, отражающий движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг. Если инвестор желает, чтобы портфель отражал состояние рынка, он должен иметь в портфеле такую долю ценных бумаг, какую эти бумаги составляют при подсчете индекса.

Определенные трудности могут возникнуть и при использовании метода сдерживания портфеля. Этот вариант пассивного управления связан с инвестированием в неэффективные ценные бумаги. При этом выбираются акции с наименьшим соотношением цены к доходу, что позволяет в будущем получить доход от спекулятивных операций на бирже. Однако нестабильность российского рынка не дает подобных гарантий.

Исходя из средневзвешенной цены заемных средств или нормативной эффективности использования собственных средств, определяется минимально необходимая доходность портфеля. Затем на основе мониторинга осуществляется отбор ценных бумаг в портфель с гарантированной доходностью и минимальным риском.

Сигналом к изменению сформированного портфеля служат не рыночные изменения, как в случае активного управления, а падение доходности портфеля ниже минимальной.

Нельзя утверждать, что только конъюнктура фондового рынка определяет способ управления портфелем. Выбор тактики управления зависит и от типа портфеля. Скажем, трудно ожидать значительного выигрыша, если к портфелю агрессивного роста применить тактику «пассивного» управления. Вряд ли будут оправданы затраты на активное управление, ориентированное, например, на портфель с регулярным доходом. И если инвестор не обладает достаточными навыками в выборе ценных бумаг или времени совершения операции, то ему следует создать диверсифицированный портфель и держать риск на желаемом уровне.

Как «активная», так и «пассивная» модели управления могут быть осуществлены либо на основе поручения клиента и за его счет, либо на основе договора. Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя все вопросы по купле-продаже и структурному построению портфеля ценных бумаг клиента. Формируя и оптимизируя портфель из имеющихся в его распоряжении средств инвестора, управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегии и т. д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера, а следовательно, комиссионное вознаграждение будет определяться процентом от полученной прибыли. Пассивная модель управления подразумевает передачу денежных средств специализированному учреждению, которое занимается портфельными инвестициями с целью вложения этих средств от имени и по поручению их владельца в различные фондовые инструменты с целью извлечения прибыли. За проведение операций взимается комиссионное вознаграждение.

Заключение

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Эта система включает, например портфель собственного капитала (уставный фонд, резервные фонды, фонды стимулирования, нераспределённую прибыль и пр.), портфель привлечения ресурсов (активы). Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы, подверженной «эффекту домино» и панике.

Естественно, что каждый из участников фондового рынка, в зависимости от поставленной цели определяет эффективный вид деятельности осуществлять ли эмиссионную, инвестиционную, брокерскую деятельность, покупать, продавать и хранить ценные бумаги, или проводить иные операции с ними. В конечном итоге операции на фондовом рынке оказывают влияние не только на профессионалов, но и на пользователей.

Доходы, получаемые от портфельного инвестирования, составляют небольшой удельный вес в общей доли совокупных доходов крупных инвесторов. Размер выделяемых средств на создание портфельных инвестиций определяется каждым участником самостоятельно.

Принятие решений по управлению представлено с точки зрения двухуровневой иерархической структуры. Первый уровень управления распределения инвестиций между финансовыми инструментами, а второй- управление активами внутри финансового инструмента.

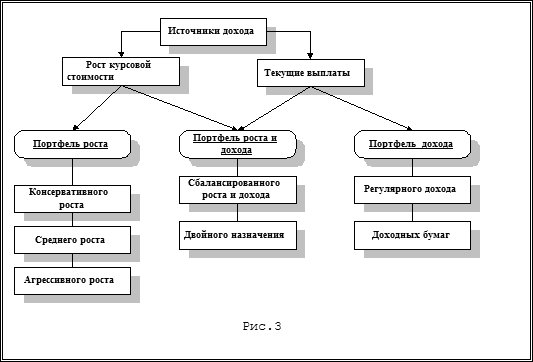

Связь между типом инвестора и типом портфеля см. в приложениях, таблица 1.

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низко доходный |

| Умеренно-агрессивный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с тигельной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста итоженных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Таблица 3 Правила доминирования: ожидаемые доход и риск

| Инвестиции | Ожидаемая норма дохода % | Стандартная девиация % |

| A | 5 | 2 |

| B | 7 | 8 |

| C | 7 | 11 |

| D | 4 | 2 |

| E | 10 | 11 |

Таблица 4

| Бета | Направление движения дохода | Интерпретация |

| 2,0 | Такое же, как на рынке | В 2 раза рискованнее по сравнению с рынком |

| 1,0 | То же | Риск равен рыночному |

| 0,5 | То же | Риск равен 1/2 рыночного |

| 0 | Не коррелируется с рыночным риском | |

| -0,5 | Противоположно рыночному | Риск равен 1/2 рыночного |

| -2,0 | То же | В 2 раза рискованнее по сравнению с рыночным |

Список использованных источников:

1. Федеральный Закон « О рынке ценных бумаг» от 22 апреля 1996г.

№ 39 - ФГ.

2. Федеральный закон «Об акционерных обществах» от 1 января 2002г.

3. Комментарий к федеральному законодательству РФ об акционерных обществах. – М.: «Ось - 89», 2002г.

4. Комментарии к федеральному закону об акционерных обществах. Третье издание, дополненное и переработанное/ Под общ. Ред. М. Ю. Тихомирова – М.: 2004г.

5. Правое положение акционера в акционерном обществе. М.: «Статут»,1999г.

6. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. Учебное пособие. М.; ИНФРА - М., 2000г.

7. Галанова В.А., Басова А.И. Рынок ценных бумаг:.2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004.- 448с.: ил.

8. Гусева И.А. практикум по рынку ценных бумаг М., «Юрист», 2000г.

9. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг. – 2-е издание - М.: Издательство – торговая корпорация Дашков и К0»,2006г.

10. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело: Учебное пособие. 2-е изд., с изм.- М.: ЭкономистЪ, 2005г.- 687с.

11. Килячков А.А., Чалдаева Л.А. Практикум по российскому рынку ценных бумаг. - М.: Бек, 2002г.

12. Колесников В.И. Ценные бумаги. Учебник 2-е изд., доп. и перераб. М.: Финансы и стастистика,2000г.

13. А.С. Морозов, Л.А. Харитоненко Рынок ценных бумаг: Учеб.- метод. комплекс / Белгород: Изд- во БелГУ, 2005.- 184с.

14. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития. М., Финансовая академия при правительстве РФ,2000г.

15. «развитие страхования в России »/Плешков А.П./ «Финансы» №7,2006г., стр. 44-49.

16. «О понятии технического риска»/ Гуштеров Д.Х./ «Финансы», №10, 2006г., стр. 57-60.

17. «основы страхования финансового риска»/ Яшина Н.М./ «финансы», №11, 2006г., стр.52-56.

18. «Финансирование инвестиций, инфляция, риски и страхование»/ О. Дж. Говшвань/ «Проблемы прогнозирования» №6, 2006г., стр. 3-11.

19. Профессиональный журнал «Рынок ценных бумаг» 2008г.

20. Коряновцев В.Г. Изменения в устав акционерного общества. – М.: «ЭЛИТ 200», 2003г.

21. Селеванова Т.С. Ценные бумаги: Теория, задачи с решениями, учебные ситуации, тесты: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2007г. стр. 352

22. Электронный ресурс: www.rcb.ru

ВВЕДЕНИЕ

Занимаясь инвестициями, необходимо выработать определенную политику, тактику и стратегию своих действий, а также определить основные цели инвестирования (стратегический или портфельный его характер), состав инвестиционного портфеля, приемлемое число ценных бумаг, вероятные и неизбежные риски, качество бумаг, диверсификацию портфеля и т. д.

Данная курсовая работа посвящена актуальной для нашей экономики проблеме - проблеме формирования и управления портфелем ценных бумаг. Цель работы - выявить наиболее закономерные процессы управления и формирования портфеля ценных бумаг. Для полного освящения выбранной темы были поставлены следующие задачи:

1) Выявить основные теоретические предпосылки формирования портфеля ценных бумаг;

2) Раскрыть методику формирования и управления портфеля ценных бумаг;

3) Сконструировать портфель ценных бумаг и рассчитать его доходность;

4) Проанализировать основные тенденции фондового рынка с точки зрения портфельного инвестора.

В первой части курсовой работы рассмотрена методика формирования портфеля ценных бумаг и освещены основные принципы его формирования, стратегии инвестирования, модели и риски (по различным классификациям) и некоторые другие факторы, которые необходимо учитывать при формировании инвестиционного портфеля. Во второй части описывается управление портфелем ценных бумаг: мониторинг портфеля (непрерывный детальный анализ: фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг), стратегия управления портфелем и т.д. И наконец в третьей части данной курсовой роботы – оптимизация и эффективность портфеля ценных бумаг.

Для того чтобы сформировать оптимальный портфель ценных бумаг необходимо разработать инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени инвестирования и анализе возникающих при этом риске. Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к качеству управления портфелем. Процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые соответствуют интересам его держателя. Далее приведена методика формирования и управления ценных бумаг, а также принятие оптимальных решений при формировании инвестиционного портфеля.

Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к портфельному менеджеру по качеству управления портфелем. Эта проблема особенно актуальна в том случае, если рынок ценных бумаг изменчив. Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют:

сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя.

Поэтому для успешного владения и управления необходима непрерывная текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля, все эти факторы и будут рассмотрены в данной работе.

1.

Методика формирования и управления портфелем ценных бумаг

Дата: 2019-05-29, просмотров: 357.