Проблема управления банковскими рисками получила широкое освещение в западной и отечественной литературе. Анализ существующих источников выявил наличие довольно большого количества отличных друг от друга определений риска. Банковский риск уместнее рассматривать и определять как денежное выражение рискового события. Под рисковым событием в данном определении с математической точки зрения понимается сложное событие, состоящие из определенной комбинации элементарных событий. С экономической точки зрения рисковое событие можно представить как сложную ситуацию, искажающую ожидаемый результат и возникшую в результате наступления и взаимодействия ряда элементарных и сложных событий (меньшего порядка), повлекших данное искажение. Как видно из этой формулировки, сущность категории «риск» раскрывается с помощью двух категорий: «вероятность» и «неопределенность» и обусловливается альтернативностью и необходимостью выбора конкретного решения.

Наиболее популярными подходами к формированию классификации банковских рисков являются видовой, весовой, системный и факторный.

В зарубежной практике наиболее часто используется видовой подход, заключающийся в классификации банковских рисков в зависимости от сферы, где вследствие наступления данных рисков банк несет определенный ущерб, т. е. критерием построения такой классификации стали возможные причины банкротства банка. Весовой подход обусловливается тем обстоятельством, что любой коммерческий банк, управляя собственными рисками, резервирует определенный капитал под возможные потери. Естественно, резервный капитал распределяется по рискам неравномерно в силу того, что наступление разных рисков приводит к различным последствиям для банка. В результате банковские риски иногда классифицируются в зависимости от их удельного веса в резервном капитале банка (капитале под риском). Системный подход, при котором классификация банковских рисков происходит в соответствии с основными видами деятельности, внутренними и внешними бизнес-процессами банка, чаще всего используется отечественными банками. Такому подходу свойственна довольно сложная структура рисков, связанная с высокой детализацией, отражающей наиболее крупные рисковые позиции банка. Используя факторный подход, банк представляется как субъект хозяйствования, оперирующий в условиях неопределенности, подверженный влиянию как внешних, так и внутренних факторов, соответственно и банковские риски разделяются на внешние и внутренние, с последующей их классификацией по основным рискообразующим факторам.

Вопрос о целесообразности того или иного подхода на сегодня остается открытым. Каждый коммерческий банк сам определяет оптимальную для себя классификацию банковских рисков исходя из своих специфических реалий. Главной проблемой в данном процессе является построение научно аргументированной классификации.[4]

Оптимальным вариантом для классификации банковских рисков является факторный подход. Результатом составления подобной классификации станет так называемая карта рисков, где будут обозначены все самые общие рисковые позиции банка. При классификации уже выделенных, верхних рисков, таких, как кредитный или процентный наиболее уместно использовать системный подход. В результате получим детализированную до элементарного рискового события классификацию, где каждому рисковому событию будет соответствовать отдельный вид риска.

Переходя к вопросам управления банковскими рисками, необходимо отметить первостепенную важность принципов управления. В наиболее общем виде принципы управления можно определить как изначальные по отношению к процессу управления нормы, правила и закономерности, вытекающие из сущности и уровня развития общества и его производительных сил, соблюдение которых (норм, правил и закономерностей) способствует достижению поставленных перед обществом целей и задач.

К принципам управления банковскими рисками следует отнести:

целостность (необходимость рассматривать элементы совокупного банковского риска как совокупную целостную систему);

открытость (запрет на рассмотрение данной системы как автономной или обособленной, ибо система «банковские риски» подвержена воздействию целого ряда внешних факторов и, в свою очередь, является подсистемой системы «банк»);

иерархичность строения (элементы системы должны иметь строгую подчиненность);

структуризация (система «банковские риски» должна иметь четкую структуру, основным критерием которой является единство устойчивых взаимосвязей между ее элементами, а также законов данных взаимосвязей);

эффективность (система должна стремиться к максимуму своей эффективности);

регламентированность (все процессы, протекающие в системе, должны быть жестко регламентированы);

приоритетность (четкое понимание приоритетов при управлении кредитным риском);

согласованность (функционирование элементов системы должно быть согласовано на уровне их взаимодействия и стратегии организации);

информированность (процесс управления банковскими рисками должен сопровождаться наличием объективной, достоверной и актуальной информации);

беспрерывность, цикличность.

Первые пять вышеуказанных принципов вытекают из необходимости системного подхода к управлению банковскими рисками и в сумме с остальными шестью позиционируются как руководящая основа деятельности риск-менеджмента.

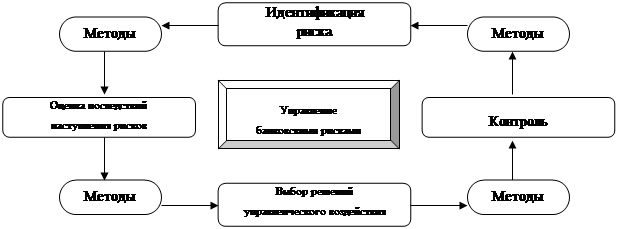

Методология риск-менеджмента предусматривает поэтапное рассмотрение управления банковскими рисками и выступает стратегическим уровнем этого процесса. Используя данный прием, необходимо иметь в виду, что наличие первого и последнего этапа отнюдь не означает, что процесс управления банковскими рисками заканчивается на последнем этапе. Скорее наоборот, главным принципом осуществления управления банковскими рисками является цикличность данного процесса, где каждый из этапов неразрывно связан с остальными как функционально, так и организационно. В рамках данной методологии управление банковскими рисками представляется как процесс, последовательно проходящий следующие этапы: идентификация риска, оценка последствий наступления рисков, принятие решений об управляющем воздействии и контроль.

В качестве критерия классификации методов управления банковскими рисками идеально подходит степень формализации.

Под неформализированными понимаются методы, основанные на проведении аналитических процедур на логическом уровне, подкрепленных успешными научными изысканиями банковских аналитиков.

К их числу можно причислить метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.).

Отличительной особенностью данных методов является сочетание субъективного и объективного начал в управлении кредитными рисками.

Методы, использующие строгие формализированные аналитические зависимости и сложный математический аппарат, следует отнести к формализированным.

Современной науке известно достаточно большое количество таких методов, из общей массы которых можно выделить наиболее часто используемые в риск-менеджменте: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование. Методы управления банковскими рисками распределяются по этапам, указанным выше, при этом применение того или иного метода на определенном этапе управления рисками не запрещает применение этого же метода на другом этапе. Приведенное ниже распределение, полностью условно и предпринимается для отражения наиболее свойственных тому или иному этапу методов управления рисками (см. рис. 2).

|

Рис. 2. Процесс управления банковскими рисками

Этап идентификации: метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.), методы непараметрической статистики.

Этап оценки последствий наступления рисков: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование.

Этап выбора стратегии: лимитирование, резервирование, хеджирование (включая страхование), диверсификация (включая распределение), оптимизирование.

Этап контроля: метод делегирования полномочий и распределения ответственности, мониторинг, создание системы отчетности.

Рассмотрев этапы и методы процесса управления банковскими рисками, перейдем к анализу его структуры, которую, в свою очередь, можно представить как совокупность трех уровней, играющих определенную роль в процессе управления совокупным риском в банке.

В качестве первого или верхнего уровня выступают коллегиальные органы коммерческого банка, причем, учитывая их специфику, по нашему мнению, будет уместно разделить их на два подуровня: правление и комитеты. Главной функцией правления банка в аспекте управления рисками является выработка и утверждение стратегических планов, принятие стратегических управленческих решений, рассмотрение и утверждение «верхних» документов собственной нормативной базы.

Комитеты, призванные управлять банковскими рисками, как правило, имеют следующую классификацию:

кредитный комитет (управление кредитным риском);

комитет по управлению активами и пассивами (управление процентным, валютным риском, риском ликвидности и т. д.);

операционно-технологический комитет (управление операционным риском).

Комитеты в отличие от правления банка уже полностью вовлечены в процесс управления всеми рисковыми позициями банка посредством утверждения внутренней нормативной базы, принятия как стратегических, так и тактических управленческих решений касательно выполнения стратегических и тактических планов, открытия рисковых позиций, объем которых соответствует полномочиям каждого конкретного коллегиального органа банка. По нашему мнению, именно комитеты, ответственные за управление рисками в банке, должны распределять полномочия структурных подразделений банка в данном виде деятельности, оставляя тактический контроль за процессом управления банковскими рисками своей прерогативой.

Роль второго уровня процесса управления банковскими рисками играет структурное подразделение, профессионально занимающееся этим процессом.

Как правило, это управление или департамент риск-менеджмента. Главной задачей такого подразделения остается обеспечение надлежащего прохождения всех этапов процесса управления банковскими рисками посредством создания и применения соответствующей внутренней нормативной базы, принятия тактических и оперативных управленческих решений.

Тактическое управление банковскими рисками, возлагаемое на подразделение риск-менеджмента, осуществляется на трех уровнях.

Уровень разработки:

разработка внутренней нормативной базы;

создание системы лимитов, квот и прочих ограничений;

создание системы отчетности;

разработка мероприятий антикризисного управления.

Уровень внедрения:

создание рабочих групп;

сценарный анализ (бэк-тестинг);

анализ результатов тестирования.

Уровень использования внутренней нормативной базы:

установление, пересмотр и контроль лимитов;

использование прочих производных от методов управления банковских рисков;

сценарный анализ (стресс-тестирование).

Оперативное управление рисками осуществляется непосредственно подразделением, открывающем рисковую позицию, в порядке самоконтроля, посредством мониторинга открытых позиций на предмет соблюдения установленных лимитов и прочих ограничений. На структурные подразделения возлагается ответственность за консолидацию информации и предоставление управленческой отчетности.

Таким образом, процесс управления рисками можно представить в качестве механизма, состоящего из трех уровней, где первый уровень отвечает за стратегическое управление, на втором осуществляется тактическое и оперативное управление, на третьем оперативное.Главным принципом функционирования данного механизма остается четкая регламентация целей, задач, функций и полномочий всех структурных подразделений и коллегиальныхорганов, задействованных в процессе управления банковскими рисками.

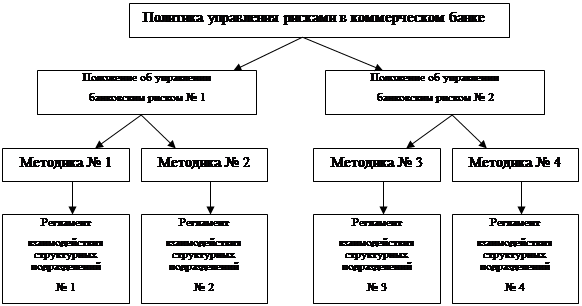

Важным аспектом в управлении банковскими рисками является четкая систематизация внутренней нормативной базы.

Иными словами, регламентирующие деятельность банка документы должны иметь строгую иерархию (см. рис. 3).

Рассмотрим, что, по нашему мнению, должен представлять собой каждый из упомянутых выше документов.

«Политика управления рисками в коммерческом банке» является главным, «верхним» документом, в котором отражается видение руководством банка процесса управления банковскими рисками, дается классификация рисков для данного банка, определяются основные цели и задачи риск-менеджмента.

Данный документ утверждает процедуру разработки и утверждения политики управления банковскими рисками, описывает общие принципы организации и функционирования системы управления банковскими рисками.

Действие «Политики управления рисками в коммерческом банке» должно распространяться на все активные и пассивные операции банка, на все иные виды деятельности банка и являться обязательным к исполнению всеми подразделениями и работниками банка.

|

Рис. 3. Иерархия внутренней нормативной базы, регламентирующей процесс управления банковскими рисками

В Положении об управлении конкретным банковским риском описывается и регламентируется процесс управления риском, даются определения специализированных терминов, декларируются цели Положения. Также отображаются принципы управления банковским риском, права и обязательства комитетов и подразделений коммерческого банка, основные методы идентификации и оценки риска, структура лимитов. Реализация утвержденного положения является одной из основных функций управления риск-менеджмента.

Методики по своей сути являются более узкими и конкретизированными документами, как правило, регламентирующими использование одного или нескольких инструментов управления риском. В таких методиках необходимо указывать область применения, а также базу для предполагаемых расчетов.

Основным назначением различных регламентов является определение взаимодействия структурных подразделений банка в процессе управления банковскими рисками, а точнее порядка применения методологии и инструментария риск-менеджмента.

Важным аспектом создания внутренней нормативной базы по управлению банковскими рисками является полное соответствие действующему законодательству, а также методическим рекомендациям и нормативным актам Банка России.

Следует отметить, что современному риск-менеджменту, как относительно молодому направлению банковской деятельности, свойственно теснейшее переплетение научно-теоретических исследований и практических методических разработок.

Именно исходя из этих соображений, на наш взгляд, наиболее целесообразную структуру управления риск-менеджмента можно представить в следующем виде: отдел разработки технологий управления рисками; отдел управления рисками; отдел контроля рисков. В данной структуре прослеживается твердая логика процесса управления банковскими рисками. Действительно, управлению и контролю рисков должна предшествовать серьезная научно-методическая работа.

Отдел управления рисками выступает связующим звеном между научными исследованиями и практическими результатами.

Основными функциями является тестирование и внедрение новых методик и процедур, расчет лимитов и других ограничений в рамках утвержденной внутренней нормативной базы, подготовка управленческой отчетности для коллегиальных органов и руководства банка.

Завершающим этапом процесса управления банковскими рисками на уровне подразделения риск-менеджмента является системный контроль отклонений рисковых позиций от нормативных значений, организация обратной связи между управлением риск-менеджмента и другими структурными подразделениями коммерческого банка (отдел контроля рисков).

Дата: 2019-05-29, просмотров: 319.