ВВЕДЕНИЕ

Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов.

Особое внимание необходимо уделять рассмотрению элементов портфельного подхода в управлении кредитом и управлении инвестициями, проблеме формирования структуры активов и пассивов банка с точки зрения оптимального сочетания двух взаимоисключающих задач - максимизации доходов и минимизации риска.

Актуальность темы данной курсовой работы состоит в том, что банковская деятельность подвержена большому числу рисков, так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники финансового рынка, клиенты. В исследовании риска целесообразно разграничить два ключевых направления - распознавание и оценка уровня риска и принятие решений в области риска.

В условиях кризиса проблема профессионального управления банковскими рисками, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для коммерческих банков. Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат.

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Управление рисками является основным в банковском деле. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка.

Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Целью данной курсовой работы является подробное рассмотрение банковских рисков и управление ими.Задачи курсовой работы:- рассмотреть теоретические основы банковских рисков;- рассмотреть классификацию банковских рисков;- изучить подходы, принципы, методы и процесс управления банковскими рисками;- выявить механизмы регулирования рисков банковской системыВ соответствии с целью была определена структура курсовой работы. Работа имеет традиционную структуру и содержит: ведение, основную часть, заключение и список используемой литературыГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ РИСКОВ 1.1. Понятие банковских рисков

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат. С таким подходом к делу в условиях рынка долго невозможно оставаться "на плаву". Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.[1] В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления банковских рисков - неопределенность ситуации принятия решения и вероятность негативного отклонения от планируемого. В связи с этими определениями необходимо ориентироваться в применении следующих категорий:

Расходы. Банковская деятельность невозможна без расходов. Расходы банков связаны с необходимостью выплаты процентов вкладчикам, платы за кредитные ресурсы, покупаемые у других финансово-кредитных институтов, выделения средств на оплату труда банковских служащих и прочие операционные расходы. В применении к понятию расходов риск может проявляться в следующих формах: изменение рыночной ситуации привело к необходимости повышения процентов, выплачиваемых по вкладам; всеобщий дефицит кредитных ресурсов отразился на повышении их покупной стоимости; повышение оплаты труда персонала в других кредитных институтах вызвало необходимость принятия банком соответствующих мер и т. д.

Убытки. Убытки, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Потери. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Таким образом, риск можно определить как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящего мероприятия и качества стратегии в области риска.

Итак, понятия риска и потерь теснейшим образом связаны между собой. Следовательно, риск можно описать и количественно, используя при этом категорию потери. Этот подход является базой для развития теории риска.

Количественно размер риска может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому-либо показателю, характеризующему банковскую деятельность, например, к размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получится величина риска в относительном выражении.

Описание риска в абсолютных и относительных показателях достаточно часто практикуется банками. При этом в абсолютном выражении риск исчисляется, когда речь идет об одной конкретной сделке. Если же высшим руководством банка разрабатываются нормативные положения, касающиеся допустимого уровня риска при совершении различных банковских операций, то применяются относительные показатели, характеризующие, например, размер риска к сумме доходов, ожидаемых в результате осуществления конкретных операций. Таким образом, риск представляет собой вероятностную категорию, которая может быть с достаточной степенью точности оценена при помощи анализа потерь.

Уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены новые задачи, не соответствующие прошлому опыту;

- руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу;

- существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Банковские операции очень разнообразны, каждой из них присущи свои характерные особенности, а, следовательно, и определенный уровень риска или фиксированная вероятность потерь. Все разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями, что значительно осложняет разработку некоторых критериев оценки риска.

Риску подвержены практически все виды банковских операций. Анализируя риски коммерческих банков России на современном этапе, надо учитывать:

- неустойчивость политического положения;

- незавершенность формирования банковской системы;

- отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

- инфляцию и др.

Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Постепенно с развитием теории рисков развивались методология и методика их анализа. Можно определить следующие основные этапы методологии анализа банковских рисков:

1. Вид и специфика банка, анализирующего уровень какого-то определенного вида или совокупного риска своей деятельности, деятельности своего партнера, контрагента, клиента, поставщика, посредника и пр.

2. Сфера влияния анализируемого отдельного риска или совокупности рисков.

3. Методика расчета, анализ уровня погрешностей, абсолютных и относительных отклонений.

4. Возможность управления конкретным анализируемым риском.

5. Средства и методы управления рисковыми ситуациями в целом.

6. Оценка эффективности анализа и предложенных на основе его результатов рекомендаций.

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенных во вклады, изменения курса валют и ценных бумаг, а также вероятность различных денежно-кредитных рестрикций. Следует иметь в виду, что все факторы риска учесть практически невозможно, поэтому оценка строится на определенных допущениях, а результат получается в известной степени приблизительным. Однако это нисколько не умаляет важности выработки соответствующей стратегии риска.

Разработка стратегии риска проходит ряд последовательных этапов, среди которых выделяют:

1. Выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных банковских операций.

2. Анализ выявленных факторов с точки зрения силы воздействия на риск.

3. Оценка конкретного вида риска.

4. Установление оптимального уровня риска.

5. Анализ отдельных операций с точки зрения соответствия приемлемому уровню риска.

6. Разработка мероприятий по снижению риска.

Что касается факторов, воздействующих на риск, то они, как правило, рассматриваются банками не полностью, а принимается во внимание лишь определенный стандартный их набор, который периодически пересматривается. Эти факторы не несут в себе какого-либо конкретного расчетного предназначения, а служат исходной базой для анализа риска, а также "оживляют" и детализируют чисто математические оценки.

1.2. Классификация банковских рисков

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка.

Под банковскими рисками принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Стремление коммерческих банков получить прибыль, как правило, ставит их перед необходимостью принять на себя определенные риски. Существует зависимость между степенью риска и уровнем ожидаемого банком дохода. Чем выше степень риска, тем больший доход может получить банк. Но при этом, чем выше уровень ожидаемого дохода, тем меньше шансов его получить, и наоборот, шансы получения дохода велики, когда его ожидаемый уровень не высок. Современный рынок банковских услуг, достаточно часто подвергающийся кризисным явлениям, наглядно иллюстрирует актуальность рассматриваемого вопроса.

Отечественными и зарубежными исследователями предлагаются различные признаки, которые могут быть положены в основу классификации банковских рисков.[2]

К основным из них относятся: сфера влияния или факторы возникновения банковского риска; вид отношения к внутренней и внешней среде или по источникам возникновения; характер объекта: вид деятельности, отдельная операция или банковская деятельность в целом; специфика клиентов банка; характер учета риска; распределение риска по времени; метод расчета риска; степень (объем) банковского риска; возможность управления банковскими рисками.

В общем виде все банковские риски по факторам возникновения бывают или политические, или экономические.

Политические риски - риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.).

Экономические риски - риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

Эффективность организации управления банковскими рисками во многом зависит не только от четкой их формулировки, но и научно обоснованного разграничения на конкретные группы и виды по определенным признакам. Научно обоснованная классификация банковских рисков позволяет определить место каждого из них в общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления ими. Каждому риску соответствует индивидуальная система приемов оптимизации.

Для банковской сферы характерны следующие виды риска: кредитный риск, риск страны контрагента и валютный риск, рыночный риск, риск, связанный с процентной ставкой, риск ликвидности, операционный риск, юридический риск и риск, связанный с репутацией. Рациональнее всего классифицировать банковские риски по наиболее существенным признакам и уже в зависимости от выделенных признаков разбивать их на отдельные категории, группы, подгруппы, виды и разновидности.

По сфере возникновения риски делятся на внешние и внутренние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

По мнению российских авторов, внешние риски по ширине охвата территории могут быть разделены на районные, региональные и страновые. Западные экономисты ограничиваются изучением, главным образом, страновых рисков. На наш взгляд, помимо районных, региональных и страновых рисков в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить и о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах. В зависимости от фактора воздействия среди внешних рисков целесообразно выделять политико-правовые риски, экономические риски и природно-естественные риски.

Внутренние риски по характеру банковских операций делятся на: риски по балансовым операциям; риски по забалансовым операциям; риски, связанные с реализацией финансовых услуг.

По составу клиентов банка банковские риски группируются в зависимости от отраслевой принадлежности клиентов; от степени укрупненности клиентов - мелкие, средние и крупные клиенты и от их принадлежности к той или иной форме собственности. По видам коммерческих банков риски варьируются в зависимости от того, к какому из существующих видов относится банк - к универсальным, отраслевым или специализированным.

Универсальные коммерческие банки предоставляют клиентам довольно широкий набор банковских услуг независимо от отраслевой принадлежности последних, в связи, с чем они подвержены практически всем видам риска. Но при этом деятельность универсальных коммерческих банков характеризуется наибольшей степенью диверсификации рынка, благодаря чему потери по одним видам сделок могут быть компенсированы прибылями по другим. Отраслевые коммерческие банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (т.е. внешних для банка) рисков клиентов банка. Специализированные коммерческие банки несут риски по тем специфическим банковским операциям, которые составляют направление их деятельности.

По причинам возникновения риски делят на чистые и спекулятивные. Чистые риски ассоциируются чаще всего с меняющимися условиями внешней среды, которые носят объективный характер, и означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски непосредственно увязываются с финансовой деятельностью самого банка и выражаются в возможности получения как положительного, так и отрицательного результата.

По форме проявления банковские риски можно также разделить на систематические и несистематические. Систематические риски определяются как вероятность изменчивости финансового положения банка в результате смены общей ситуации в банковской системе в целом. Несистематические риски означают возможность ухудшения финансового состояния отдельного банка, когда состояние банковской системы в целом остается стабильным. По степени воздействия на результаты деятельности банка риски разделяют на несколько категорий. Причем, на практике выделяют от трех до пяти категорий, исходя из соображений о том, что каждая из них должна иметь достаточно четкие границы и не быть слишком раздробленной.

В частности, Жуков Е.Ф. и Севрук В.Т. выделяют низкие, умеренные и полные риски. Степень банковского риска характеризуется вероятностью события, ведущего к некоторому уровню банковских потерь.

Они выражаются в процентах или определенных коэффициентах. Зарубежные коммерческие банки, в частности, британские руководствуются следующей группировкой рисков по 5 категориям: Категория А - незначительный или нулевой риск; Категория Б - обычный риск; Категория В - повышенный риск; Категория Г - значительный или высокий риск; Категория Д - неприемлемый риск. В отечественной практике подобная градация категорий риска представлена в виде группировки активов банка, взвешенных с учетом риска: активы свободные от риска; активы с минимальным риском; активы с повышенным риском; активы, подверженные максимальному риску.[3]

По времени воздействия выделяют ретроспективные, текущие и перспективные риски.

Ретроспективные риски иллюстрируют подверженность банков различным видам риска в предшествующие периоды и помогают оценить текущие и перспективные риски.

По возможности управления банковские риски делятся на открытые и закрытые. Открытые риски не подлежат регулированию, в то время как закрытые риски поддаются управлению.

В зависимости от метода расчета следует выделить совокупные (общие) и частные риски. Совокупный риск предполагает оценку и прогнозирование величины риска банка в зависимости от его дохода и соблюдения экономических нормативов банковской ликвидности. Частный риск оценивается на основе шкалы коэффициентов риска по отдельной банковской операции или их группам.

Предлагаемая классификация вобрала в себя наиболее существенные, на наш взгляд, признаки группировок, имеющих практическое значение, как с точки зрения теоретического изучения банковских рисков, так и с точки зрения работы банка по оценке и управлению риском. При этом не следует забывать о высокой степени абстрактности любой классификации, а, следовательно, и о тесной взаимосвязанности и взаимообусловленности абсолютно всех разновидностей риска.

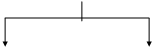

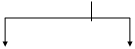

| |||

| |||

|

|

|

риск сированной

ликвидности

|  |  | |||

|

|

|

Риски специали- Отраслевой

зированных риск

банков

банков

|

|

|

сальных банков

|  | ||||

|

Риски по выдан-

ным гарантиям

и поручительствам

Риски по ценным бумагам, взятым

на хранение

Риски по аккредитивам Риски по выдан-

ным гарантиям

и поручительствам

Риски по ценным бумагам, взятым

на хранение

Риски по аккредитивам

| -Кредитный риск Риск от владения ценными бумагами Риски по новым видам деятель- ности | Риск по исполь- Зованию прибыли Риск от выпуска ценных бумаг Риск по формиро- Ванию депозитов Риск невозврата кредита Риск досрочного востребования при- Влеченного кредита | Риски мелких Клиентов Риски средних Клиентов Риски крупных Клиентов |

Рис. 1. Основные виды банковских рисков

Итак, мы выяснили, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому выбор конкретного метода анализа их уровня, подбор оптимальных факторов очень важны.

По основным факторам возникновения банковские риски бывают экономическими и политическими. Политические риски — это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.). Экономические (коммерческие) риски — это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является риск несбалансированной ликвидности

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и пр. К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (заемщиков) или его конкретных контр агентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии политики и тактики и другие факторы.

ЗАКЛЮЧЕНИЕ

В заключение данной курсовой работы хочется отметить то, что банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать их (риски)необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

Формирование в России системы самостоятельно функционирующих коммерческих банков с особой остротой выявило проблему управления рисками, возникающих в их хозяйственной деятельности в условиях рыночной экономики. Как показала история, банковская деятельность в условиях рыночной экономики подвержена значительному числу рисков, которые могут не только ухудшить показатели деятельности банка, но и привести его к банкротству.

Анализ развития банковской системы России показал, что коммерческие банки слабо защищены от многочисленных, в том числе системных рисков. Под риском в банковской практике понимают опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Так как понятия риска и потерь теснейшим образом связаны между собой, и риск можно описать количественно, используя категорию потери, то в данной работе была рассмотрена теория управления риском. Управление банковскими рисками особенно затруднено в условиях переходной экономики.

Ценность комплексной классификации банковских рисков состоит в том, что на ее основе можно моделировать банковскую деятельность, осуществлять комплексный поиск внутренних резервов с целью повышения эффективности осуществления банковских операций. В проанализированных классификациях банковских рисков различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные классификации сейчас в основном не отвечают российской практике управления рисками. Следовательно, классификации банковских рисков должны постоянно усовершенствоваться, изменяться в зависимости от развития рыночных отношений, повышения качества обслуживания клиентов, появления новых видов операций и рисков, применения новых информационных технологий в организации деятельности банковских структур. Предлагаемая классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности. Построение обоснованной классификации банковских рисков особенно затруднено из-за разного понимания сущности управления отдельными банковскими рисками.

Вопрос формирования полной и обоснованной классификации банковских рисков остается еще открытым, требующим дальнейшей разработки. Поэтому одной из первых проблем, с которой приходится сталкиваться любому банку, приступившему к построению системы управления рисками, является оптимизация банковских рисков.

Одним из приемов системы оптимизации банковских рисков является упрощение интерпретации банковской информации в виде графической модели финансового состояния банка, которая позволяет наглядно представить пропорции основных характеристик банка, а приведенный масштаб - оценить их абсолютные отношения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабичева Ю.А. Банковское дело -М.: Экономика, 2006

2. Волков С. Стратегия управления рисками –М: ИНФРА, 2007

3. Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007

4. Грабовый С. Риски в современном бизнесе. - М.: Банки и биржи, ЮНИТИ, 2005

5. Жуков Е.Ф. Банковские риски–М: ЮНИТИ, 2006

6. Лаврушина О.И. Банковское дело –М: ИНФРА, 2005

7. Коробов Ю.И. Банковское дело – М: ИНФРА-М, 2007

8. Коробкова Г.Г. Банковское дело -М.: Юристъ, 2007

9. Коробова Г.Г. Банковские риски и управление –М: НОРМА-М, 2005

10. Кудрявцев О. Система снижения рисков –М: ЮНИТИ, 2006

11. Кривошеев В. Управление банковскими рисками –М: НОРМА, 2007

12. Лаврушин О.И. Основы банковского менеджмента –М: Инфра-М, 2004

13. Лапуста М.Г. Риски –М: НОРМА, 2005

14. Марьин С. Управление банковскими рисками. // Экономика и жизнь. -2006. - №23, с.44.

15. Масленченков Ю. Способы минимизации банковских рисков. // Финансист. - 2007. - №12, с.16 - 17.

16. Москвина В. Снижение риска кредитования предприятий. // Бизнес и банки.- 2007. - №30. - с.1 - 2.

17. Миллер Р.Л.., Ван-Хуз Д.Д. Современные деньги и банковское дело М.: ИНФРА-М, 2006

18. Севрук В.Т. Банковские риски. - М., “Дело ЛТД”, 2007

19. Сплетухов Ю., Канаматов К. Страхование банковских рисков –М: НОРМА, 2007

20. Соколинская Н.Э. Банковские риски. // Деньги и кредит.- 2007.-N12,

21. Тимохин Г.С. Банковские риски –М: ИНФРА, 2005

[1] Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007, с. - 27

[2] Севрук В.Т. Банковские риски. - М., “Дело ЛТД”, 2007, с. -61

[3] Жуков Е.Ф. Банковские риски–М: ЮНИТИ, 2006, с. - 116

[4] Кривошеев В. Управление банковскими рисками –М: НОРМА, 2007, с. -56

[5] Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007, с. -94

[6] Волков С. Стратегия управления рисками –М: ИНФРА, 2007, с. -79

ВВЕДЕНИЕ

Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов.

Особое внимание необходимо уделять рассмотрению элементов портфельного подхода в управлении кредитом и управлении инвестициями, проблеме формирования структуры активов и пассивов банка с точки зрения оптимального сочетания двух взаимоисключающих задач - максимизации доходов и минимизации риска.

Актуальность темы данной курсовой работы состоит в том, что банковская деятельность подвержена большому числу рисков, так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники финансового рынка, клиенты. В исследовании риска целесообразно разграничить два ключевых направления - распознавание и оценка уровня риска и принятие решений в области риска.

В условиях кризиса проблема профессионального управления банковскими рисками, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для коммерческих банков. Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат.

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Управление рисками является основным в банковском деле. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка.

Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Целью данной курсовой работы является подробное рассмотрение банковских рисков и управление ими.Задачи курсовой работы:- рассмотреть теоретические основы банковских рисков;- рассмотреть классификацию банковских рисков;- изучить подходы, принципы, методы и процесс управления банковскими рисками;- выявить механизмы регулирования рисков банковской системыВ соответствии с целью была определена структура курсовой работы. Работа имеет традиционную структуру и содержит: ведение, основную часть, заключение и список используемой литературыГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ РИСКОВ 1.1. Понятие банковских рисков

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат. С таким подходом к делу в условиях рынка долго невозможно оставаться "на плаву". Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.[1] В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления банковских рисков - неопределенность ситуации принятия решения и вероятность негативного отклонения от планируемого. В связи с этими определениями необходимо ориентироваться в применении следующих категорий:

Расходы. Банковская деятельность невозможна без расходов. Расходы банков связаны с необходимостью выплаты процентов вкладчикам, платы за кредитные ресурсы, покупаемые у других финансово-кредитных институтов, выделения средств на оплату труда банковских служащих и прочие операционные расходы. В применении к понятию расходов риск может проявляться в следующих формах: изменение рыночной ситуации привело к необходимости повышения процентов, выплачиваемых по вкладам; всеобщий дефицит кредитных ресурсов отразился на повышении их покупной стоимости; повышение оплаты труда персонала в других кредитных институтах вызвало необходимость принятия банком соответствующих мер и т. д.

Убытки. Убытки, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Потери. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Таким образом, риск можно определить как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящего мероприятия и качества стратегии в области риска.

Итак, понятия риска и потерь теснейшим образом связаны между собой. Следовательно, риск можно описать и количественно, используя при этом категорию потери. Этот подход является базой для развития теории риска.

Количественно размер риска может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому-либо показателю, характеризующему банковскую деятельность, например, к размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получится величина риска в относительном выражении.

Описание риска в абсолютных и относительных показателях достаточно часто практикуется банками. При этом в абсолютном выражении риск исчисляется, когда речь идет об одной конкретной сделке. Если же высшим руководством банка разрабатываются нормативные положения, касающиеся допустимого уровня риска при совершении различных банковских операций, то применяются относительные показатели, характеризующие, например, размер риска к сумме доходов, ожидаемых в результате осуществления конкретных операций. Таким образом, риск представляет собой вероятностную категорию, которая может быть с достаточной степенью точности оценена при помощи анализа потерь.

Уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены новые задачи, не соответствующие прошлому опыту;

- руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу;

- существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Банковские операции очень разнообразны, каждой из них присущи свои характерные особенности, а, следовательно, и определенный уровень риска или фиксированная вероятность потерь. Все разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями, что значительно осложняет разработку некоторых критериев оценки риска.

Риску подвержены практически все виды банковских операций. Анализируя риски коммерческих банков России на современном этапе, надо учитывать:

- неустойчивость политического положения;

- незавершенность формирования банковской системы;

- отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

- инфляцию и др.

Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Постепенно с развитием теории рисков развивались методология и методика их анализа. Можно определить следующие основные этапы методологии анализа банковских рисков:

1. Вид и специфика банка, анализирующего уровень какого-то определенного вида или совокупного риска своей деятельности, деятельности своего партнера, контрагента, клиента, поставщика, посредника и пр.

2. Сфера влияния анализируемого отдельного риска или совокупности рисков.

3. Методика расчета, анализ уровня погрешностей, абсолютных и относительных отклонений.

4. Возможность управления конкретным анализируемым риском.

5. Средства и методы управления рисковыми ситуациями в целом.

6. Оценка эффективности анализа и предложенных на основе его результатов рекомендаций.

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенных во вклады, изменения курса валют и ценных бумаг, а также вероятность различных денежно-кредитных рестрикций. Следует иметь в виду, что все факторы риска учесть практически невозможно, поэтому оценка строится на определенных допущениях, а результат получается в известной степени приблизительным. Однако это нисколько не умаляет важности выработки соответствующей стратегии риска.

Разработка стратегии риска проходит ряд последовательных этапов, среди которых выделяют:

1. Выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных банковских операций.

2. Анализ выявленных факторов с точки зрения силы воздействия на риск.

3. Оценка конкретного вида риска.

4. Установление оптимального уровня риска.

5. Анализ отдельных операций с точки зрения соответствия приемлемому уровню риска.

6. Разработка мероприятий по снижению риска.

Что касается факторов, воздействующих на риск, то они, как правило, рассматриваются банками не полностью, а принимается во внимание лишь определенный стандартный их набор, который периодически пересматривается. Эти факторы не несут в себе какого-либо конкретного расчетного предназначения, а служат исходной базой для анализа риска, а также "оживляют" и детализируют чисто математические оценки.

1.2. Классификация банковских рисков

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка.

Под банковскими рисками принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Стремление коммерческих банков получить прибыль, как правило, ставит их перед необходимостью принять на себя определенные риски. Существует зависимость между степенью риска и уровнем ожидаемого банком дохода. Чем выше степень риска, тем больший доход может получить банк. Но при этом, чем выше уровень ожидаемого дохода, тем меньше шансов его получить, и наоборот, шансы получения дохода велики, когда его ожидаемый уровень не высок. Современный рынок банковских услуг, достаточно часто подвергающийся кризисным явлениям, наглядно иллюстрирует актуальность рассматриваемого вопроса.

Отечественными и зарубежными исследователями предлагаются различные признаки, которые могут быть положены в основу классификации банковских рисков.[2]

К основным из них относятся: сфера влияния или факторы возникновения банковского риска; вид отношения к внутренней и внешней среде или по источникам возникновения; характер объекта: вид деятельности, отдельная операция или банковская деятельность в целом; специфика клиентов банка; характер учета риска; распределение риска по времени; метод расчета риска; степень (объем) банковского риска; возможность управления банковскими рисками.

В общем виде все банковские риски по факторам возникновения бывают или политические, или экономические.

Политические риски - риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.).

Экономические риски - риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

Эффективность организации управления банковскими рисками во многом зависит не только от четкой их формулировки, но и научно обоснованного разграничения на конкретные группы и виды по определенным признакам. Научно обоснованная классификация банковских рисков позволяет определить место каждого из них в общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления ими. Каждому риску соответствует индивидуальная система приемов оптимизации.

Для банковской сферы характерны следующие виды риска: кредитный риск, риск страны контрагента и валютный риск, рыночный риск, риск, связанный с процентной ставкой, риск ликвидности, операционный риск, юридический риск и риск, связанный с репутацией. Рациональнее всего классифицировать банковские риски по наиболее существенным признакам и уже в зависимости от выделенных признаков разбивать их на отдельные категории, группы, подгруппы, виды и разновидности.

По сфере возникновения риски делятся на внешние и внутренние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

По мнению российских авторов, внешние риски по ширине охвата территории могут быть разделены на районные, региональные и страновые. Западные экономисты ограничиваются изучением, главным образом, страновых рисков. На наш взгляд, помимо районных, региональных и страновых рисков в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить и о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах. В зависимости от фактора воздействия среди внешних рисков целесообразно выделять политико-правовые риски, экономические риски и природно-естественные риски.

Внутренние риски по характеру банковских операций делятся на: риски по балансовым операциям; риски по забалансовым операциям; риски, связанные с реализацией финансовых услуг.

По составу клиентов банка банковские риски группируются в зависимости от отраслевой принадлежности клиентов; от степени укрупненности клиентов - мелкие, средние и крупные клиенты и от их принадлежности к той или иной форме собственности. По видам коммерческих банков риски варьируются в зависимости от того, к какому из существующих видов относится банк - к универсальным, отраслевым или специализированным.

Универсальные коммерческие банки предоставляют клиентам довольно широкий набор банковских услуг независимо от отраслевой принадлежности последних, в связи, с чем они подвержены практически всем видам риска. Но при этом деятельность универсальных коммерческих банков характеризуется наибольшей степенью диверсификации рынка, благодаря чему потери по одним видам сделок могут быть компенсированы прибылями по другим. Отраслевые коммерческие банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (т.е. внешних для банка) рисков клиентов банка. Специализированные коммерческие банки несут риски по тем специфическим банковским операциям, которые составляют направление их деятельности.

По причинам возникновения риски делят на чистые и спекулятивные. Чистые риски ассоциируются чаще всего с меняющимися условиями внешней среды, которые носят объективный характер, и означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски непосредственно увязываются с финансовой деятельностью самого банка и выражаются в возможности получения как положительного, так и отрицательного результата.

По форме проявления банковские риски можно также разделить на систематические и несистематические. Систематические риски определяются как вероятность изменчивости финансового положения банка в результате смены общей ситуации в банковской системе в целом. Несистематические риски означают возможность ухудшения финансового состояния отдельного банка, когда состояние банковской системы в целом остается стабильным. По степени воздействия на результаты деятельности банка риски разделяют на несколько категорий. Причем, на практике выделяют от трех до пяти категорий, исходя из соображений о том, что каждая из них должна иметь достаточно четкие границы и не быть слишком раздробленной.

В частности, Жуков Е.Ф. и Севрук В.Т. выделяют низкие, умеренные и полные риски. Степень банковского риска характеризуется вероятностью события, ведущего к некоторому уровню банковских потерь.

Они выражаются в процентах или определенных коэффициентах. Зарубежные коммерческие банки, в частности, британские руководствуются следующей группировкой рисков по 5 категориям: Категория А - незначительный или нулевой риск; Категория Б - обычный риск; Категория В - повышенный риск; Категория Г - значительный или высокий риск; Категория Д - неприемлемый риск. В отечественной практике подобная градация категорий риска представлена в виде группировки активов банка, взвешенных с учетом риска: активы свободные от риска; активы с минимальным риском; активы с повышенным риском; активы, подверженные максимальному риску.[3]

По времени воздействия выделяют ретроспективные, текущие и перспективные риски.

Ретроспективные риски иллюстрируют подверженность банков различным видам риска в предшествующие периоды и помогают оценить текущие и перспективные риски.

По возможности управления банковские риски делятся на открытые и закрытые. Открытые риски не подлежат регулированию, в то время как закрытые риски поддаются управлению.

В зависимости от метода расчета следует выделить совокупные (общие) и частные риски. Совокупный риск предполагает оценку и прогнозирование величины риска банка в зависимости от его дохода и соблюдения экономических нормативов банковской ликвидности. Частный риск оценивается на основе шкалы коэффициентов риска по отдельной банковской операции или их группам.

Предлагаемая классификация вобрала в себя наиболее существенные, на наш взгляд, признаки группировок, имеющих практическое значение, как с точки зрения теоретического изучения банковских рисков, так и с точки зрения работы банка по оценке и управлению риском. При этом не следует забывать о высокой степени абстрактности любой классификации, а, следовательно, и о тесной взаимосвязанности и взаимообусловленности абсолютно всех разновидностей риска.

| |||

| | |||

|

|

|

риск сированной

ликвидности

| | | | |||

|

|

|

Риски специали- Отраслевой

зированных риск

банков

| |

|

|

сальных банков

| | | ||||

| |

| Риски по выдан-

ным гарантиям

и поручительствам

Риски по ценным бумагам, взятым

на хранение

Риски по аккредитивам

| -Кредитный риск Риск от владения ценными бумагами Риски по новым видам деятель- ности | Риск по исполь- Зованию прибыли Риск от выпуска ценных бумаг Риск по формиро- Ванию депозитов Риск невозврата кредита Риск досрочного востребования при- Влеченного кредита | Риски мелких Клиентов Риски средних Клиентов Риски крупных Клиентов |

Рис. 1. Основные виды банковских рисков

Итак, мы выяснили, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому выбор конкретного метода анализа их уровня, подбор оптимальных факторов очень важны.

По основным факторам возникновения банковские риски бывают экономическими и политическими. Политические риски — это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.). Экономические (коммерческие) риски — это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является риск несбалансированной ликвидности

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и пр. К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (заемщиков) или его конкретных контр агентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии политики и тактики и другие факторы.

ГЛАВА 2 . УПРАВЛЕНИЕ БАНКОВСКИМИ РИСКАМИ

Дата: 2019-05-29, просмотров: 325.