В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему соподчиненных понятий (классов, объектов, явлений) в какой-либо отрасли знания. Иначе говоря, классификация подразумевает распределение тех или иных объектов по их классам (разделам) в зависимости от их общих признаков, фиксирующих закономерные связи между ними в единой системе [9, с.478].

В различных источниках информации, посвященных проблемам МСФО, термин "классификация" трактуется по-разному. Это, по-видимому, связано с тем, что стандарты разрабатывались в разные годы и с различными функциональными целями.

Обобщая, можно сказать, что все разновидности классификаций МСФО нацелены на выделение однотипности структуры и признаков стандартов, внесение ясного понимания в ведение учета по международным правилам.

Другими словами, классификация МСФО - это возможная группировка стандартов по каким-либо сходным критериям применительно к тем или иным условиям.

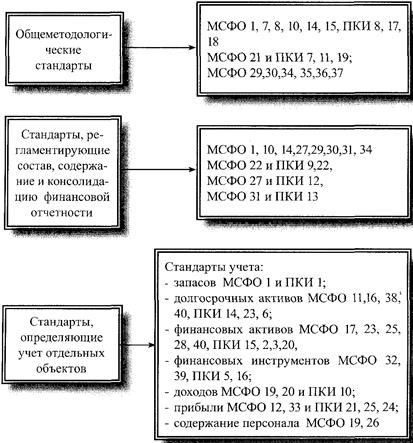

Классификация стандартов по назначению предполагает деление стандартов по определенным сопутствующим признакам (рисунок 2). [12, c.479]

Рисунок 2 – Классификация стандартов по назначению

При этом, как видно из рисунка 2, выделяются такие блоки:

1) общеметодологические стандарты, в основе которых лежит форми-рование международных принципов бухгалтерского учета;

2) стандарты, регламентирующие состав и содержание финансовой от-четности;

3) стандарты, определяющие правила учета отдельных объектов. Данная группа ввиду многочисленности учитываемых объектов может быть подразделена на дополнительные подгруппы.

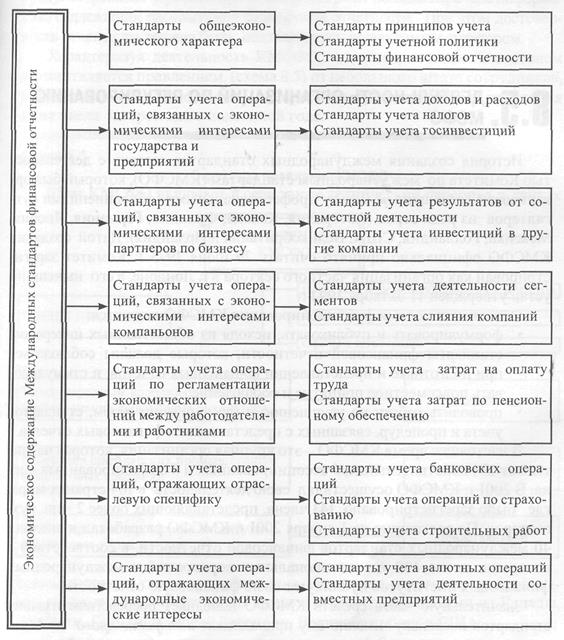

Наряду с приведенной классификацией стандартов по назначению, их можно классифицировать по экономическому содержанию, в основе которых лежит группировка, подразумевающая решение учетных проблем, возникающих в ходе экономических отношений. К примеру, к такой совокупности отношений можно отнести отношения, представленные в работе М.И. Кутера "Теория бухгалтерского учета" (рисунок 3). [14,c.59]

Рисунок 3 – Классификация стандартов по экономическому содержанию

Из рисунка 3 видно, что в основе этой классификации лежит нижеследующее деление отношений между:

- государством и предприятием, предлолагающее взаимодействие определенных интересов при формировании общенационального бюджета;

- товаропроизводителями и потребителями, строящееся на сочетании и противодействии интересов продавца и покупателя, регулируемых спросом и предложением товаров;

- предприятиями по горизонтали, т.е. между предприятиями-партнерами, в основе которых лежит экономический интерес осуществить выгодную сделку;

- структурными звенъями компании (сегментами), нацеленное на собственное развитие в отдельности и развитие компании в целом;

- участниками-вкладчиками в объединенный капитал акционерного общества, основанный на интересе в получении выгод, пропорционально вложенному капиталу;

- работодателем и работником, базирующееся на сочетании взаимо-выгодных и взаимосвязанных интересов;

- странами, связанными с высоким уровнем интеграции и взаимоза-висимостью не только отдельных фирм, но и в целом государств и континентов.

Наряду с перечисленными группами экономических отношений, можно выделить и другие подгруппы, которые возникают в процессе производственно-хозяйственной деятельности субъектов.

Вместе с тем практика применения стандартов показывает, что различные противодействующие стороны ввиду преобладания личных интересов по-разному воспринимают те или иные экономические явления и термины, приводимые в МСФО.

Это находит отражение при применении методов учета, описанных в стандартах.

Следовательно, деление стандартов на различные должно быть нацелено на то, чтобы дать более четкое представление взаимосвязанных экономических интересов как на международном уровне, так и уровне его применения внутри государства.

При этом сущность и содержание стандартов обязаны описывать разные аспекты правильного ведения учета в международном контексте.

Дата: 2019-05-29, просмотров: 379.