Гроші, як результат інвестиційної діяльності, з одного боку, характеризують отриманий поточний ефект збільшення грошей порівняно з їх сумою, авансованою в інвестиційні проекти, а з другого боку, обсяги іммобілізації грошової маси з інвестиційних проектів в зв’язку з їх закінченням або виходом з них.

Гроші, як результат фінансової діяльності характеризують обсяги залучення підприємством грошей на фінансовому ринку. Можуть використовуватися різні інструменти залучення - випуск акцій, облігацій, отримання кредитів, позик, облік векселів. Можливі обсяги залучення грошей обумовлюються високою кількістю факторів зовнішнього та внутрішнього характеру. При рівних умовах зовнішнього середовища обсяг залучення грошей конкретним підприємством обумовлюється факторами внутрішнього характеру - обсягами та ефективністю господарської діяльності, наявними активами підприємства, його іміджем.

Роль, яку виконують гроші, як результат операційної діяльності значно вагома. Грошові кошти є стартовим чи фінальним етапом процесу кругообороту або обслуговуючим ресурсом, наявність якого забезпечує перехід від однієї стадії циклу до іншої.

Гроші є одним з вагомих факторів, що визначають фінансове положення підприємства, його життєздатність. Наявні залишки грошових коштів характеризують фінансову здатність підприємства до проведення господарської діяльності. Наявні грошові кошти виступають факторами, що лімітують обсяги діяльності підприємства, а також можливість проведення певних операцій.

Відсутність грошей на момент виникнення потреби в них ускладнює проведення запланованої діяльності, або взагалі зумовлює неможливість її продовження.

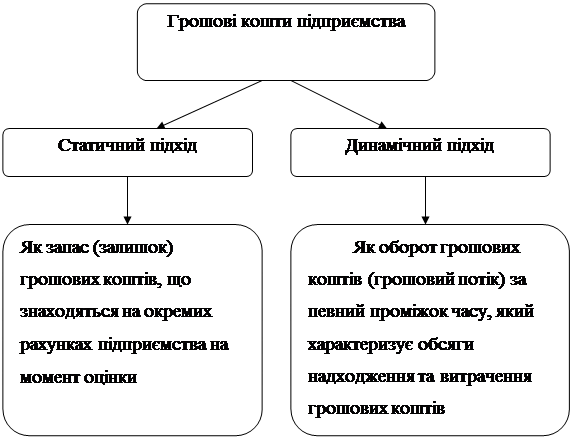

Таким чином, грошові кошти є складною багатоплановою економічною категорією, використовуються як інструмент оцінки, засіб платежу та заощадження, є ресурсом та результатом діяльності підприємства, обумовлюють його поточне та майбутнє фінансове положення. Грошові кошти можуть бути охарактеризовані на базі застосування статичного та динамічного підходів.

|

Рис.1.1. Характеристика статичного і динамічного підходу до визначення грошових коштів підприємства

Статичний підхід до характеристики грошей визначає їх як наявний залишок коштів, що знаходяться в розпорядженні підприємства на конкретний час. В рамках статичного підходу грошові кошти прийнято розглядати з двох точок зору: бухгалтерської та економічної.

З бухгалтерської точки зору грошові кошти підприємства є сукупністю залишків грошей, які обліковуються на окремих бухгалтерських рахунках та знаходять відображення в балансі підприємства. В складі грошових коштів виділяють:

1.Залежно від рахунку , на якому вони відображені : грошові кошти в касі; грошові кошти на поточних рахунках рахунках; грошові кошти на валютному ринку; грошові кошти у підзвітних осіб.

2. За призначенням: грошові для обороту, для спеціального призначення.

3. За місцем зберігання: грошові кошти в банку, в касі, у підзвітних осіб.

Економічна точка зору на грошові кошти підприємства передбачає використання таких підходів до характеристики їх складу, обсягу та розміру.

1. Залежно від підходу до визначення обсягу грошових коштів виділяють:

- в широкому сенсі - як грошові кошти авансовані у майно підприємства;

- у вузькому сенсі - як частина оборотних активів, яка безпосередньо знаходиться в грошовій формі.

2. Залежно від джерела утворення виділяють:

- власні грошові кошти;

- позикові грошові кошти.

3. Залежно від натурально-речової форми грошові кошти підприємства можуть бути представленні:

- готівкою;

- безготівковими грошима.

4. Залежно від ступеня ділової активності грошові кошти підприємства можуть бути розділені на: активні гроші та пасивні гроші. До активної частини відносять грошові кошти, які беруть участь в обороті, використовуються як засіб платежу. Пасивні гроші не використовуються в господарському обороті, а резервуються для покриття певних потреб підприємства.

5. Залежно від функціонального призначення наявні грошові кошти розглядають як запас коштів, створений з певною метою.

Залежно від потреб, що задовольняються, виділяють чотири види запасів грошових коштів:

1. Операційний запас грошових коштів, потрібний для ведення бізнесу, фінансування поточних господарських операцій.

2. Страховий запас, представлений грошовими коштами, які зберігаються в резерві на випадок непередбачених змін.

3. Спекулятивний запас грошових коштів, метою створення якого є отримання додаткового прибутку від спекулятивних операцій завдяки використанню сприятливої кон’юнктури окремих ринків для проведення позапланових закупок ресурсів.

4. Компенсаційний запас грошових коштів, потреба та розмір якого залежить від практики взаємодії підприємства з банком, що його обслуговує. Комерційні банки вимагають від боржника підтримувати певний залишок коштів на рахунку в банку, прямо пропорційний або сумі кредиту, або сумі комісійних.

В основі грошових коштів підприємства лежить поняття грошового обороту. Грошовий оборот є результатом функціонування реальних грошей та охоплює виконання ними функцій засобу обігу, засобів платежу і засобів накопичення. Здійснення усіх видів діяльності підприємства породжує рух грошових коштів у формі надходжень і витрат.

Цей рух являє собою безперервний процес і визначається як грошовий потік.

Дата: 2019-05-29, просмотров: 426.