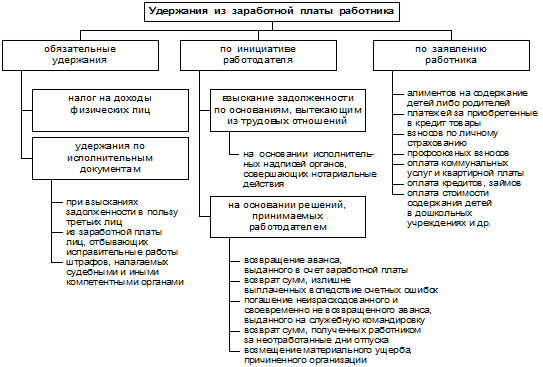

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством (ст. 137 ТК РФ).

Уплата налога на доходы с целью погашения обязательств работника перед государством относится к обязательным удержаниям из заработной платы работника.

Налог на доходы физических лиц исчисляется и уплачивается на основании главы 23 части второй Налогового кодекса РФ.

В соответствии с пп.6 п.1 ст. 208 и п.1 ст.209 НК РФ вознаграждение за выполнение трудовых обязанностей признается объектом налогообложения по налогу на доходы физических лиц. Согласно п. 1 ст.226 НК РФ организация, от которой работник получил доход, обязана исчислить, удержать и уплатить сумму налога на доходы физических лиц. При этом налогообложение производится по ставке 13% (п. 1 ст. 224 НК РФ).

Статьей 217 НК РФ определен перечень доходов физических лиц, которые не учитываются при определении налогооблагаемой базы по налогу на доходы физических лиц (государственные пособия, пенсии, компенсационные выплаты и др.).

Налоговые вычеты из доходов налогоплательщиков в соответствии со ст. 218 – 221 НК РФ дают основание уменьшать налогооблагаемый доход налогоплательщика. Налоговые вычеты представляют собой систему четких и носящих всеобщий характер налоговых вычетов, предусмотренных в твердо фиксированных суммах. Вычеты разделены на четыре группы: стандартные, социальные, имущественные и профессиональные. Приложение 1.

В ст.218 НК РФ приведены стандартные налоговые вычеты, которые представляют собой необлагаемый минимум за каждый месяц налогового периода, в зависимости от категории налогоплательщика.

Стандартные налоговые вычеты предоставляются налогоплательщику:

ü одним из работодателей (по выбору налогоплательщика), являющихся источником выплаты дохода;

ü на основании письменного заявления;

ü на основании документов, подтверждающих право на такие налоговые вычеты.

Пример 1

Работнику организации, в которой заявлен стандартный вычет, ежемесячно начисляется по 3 500 руб. Работник имеет право на стандартный вычет в размере 400 руб., предусмотренный пп. 3 п. 1 ст. 218 НК РФ.

Для определения налоговой базы начисленный работнику доход в течение января – мая уменьшается на сумму стандартного вычета в размере 400 руб. Общая сумма предоставленных стандартных вычетов за 5 месяцев составляет 2 000 руб.

Доход работника, исчисленный нарастающим итогом с начала года, превысил 20 000 руб. в июне месяце (3 500 руб. х 6 мес. = 21 000 руб.).

Начиная с июня месяца стандартный вычет не предоставляется.

Пример 2

Начальнику ОТК швейного предприятия А.И. Герасимову с 1 января 2005 г. установлен месячный оклад в размере 10 000 руб. В бухгалтерию организации А.И. Герасимов подал заявление с просьбой предоставить ему вычеты по налогу на доходы физических лиц. Вычеты связаны с содержанием одного ребенка в возрасте до 18 лет и одного студента дневной формы обучения в возрасте до 24 лет. Вместе с заявлением работник предоставил документы, подтверждающие его право на вычеты.

Сумма стандартных налоговых вычетов в январе и феврале составила по 1600 руб. [(400 руб. + 600 руб.)х 2 чел.] в каждом месяце.

Сумма налога на доходы, удержанная из заработка А.И. Герасимова в январе и в феврале 2005 г., составила по 1092 руб.[ (10 000 руб. - 1600 руб.) х 13%] за каждый месяц.

В марте 2005 года Герасимову А.И. была начислена заработная плата в размере 10 000 руб.

Чтобы определить сумму налога, которую бухгалтерия предприятия должна удержать в марте 2005 г., необходимо сделать соответствующие расчеты:

1. Сумма дохода, начисленного А. И. Герасимову нарастающим итогом с начала года, будет равна

10 000 руб. х 3 мес. = 30 000 руб.

2. Рассчитаем налогооблагаемую базу. Для этого сумму дохода уменьшим на сумму стандартных вычетов. Начиная с марта 2005 года А.И. Герасимову льгота по стандартному налоговому вычету в размере 400 руб. не предоставляется, поскольку его совокупный доход в марте превысил 20 000 руб. В этом случае налогооблагаемая база за три месяца составит:

30 000 руб. - 1600 руб. х 2 - 1200 руб. = 25 600 руб.

3. Общая сумма налога на доходы Герасимова А.И. за первые три месяца 2005 года составит

25 600 руб. х 13% = 3328 руб.

4. Сумма налога, которую следует удержать из его заработной платы за март, будет равна

3328 руб. - 1092 руб. - 1092 руб. = 1144 руб.

Заключение

От кадровой политики зависит очень многое, в первую очередь насколько рационально используется рабочая сила и эффективность работы предприятия. Кадры на предприятии классифицируются на рабочих, руководителей, специалистов и служащих. Приоритет следует отдавать руководителям. Исследованиями и практикой установлено, что эффективность работы предприятия на 70 - 80 % зависит от руководителя предприятия.

С переходом предприятий на рыночные отношения они получили большую самостоятельность в области оплаты труда. Как показывает анализ, предприятия в этот период стали чаще применять повременно-премиальную и бестарифную системы оплаты труда, а также оплату труда по контракту. Выявились и негативные стороны в оплате труда, смысл которых заключается в следующем:

- на некоторых предприятиях стал допускаться слишком большой разрыв в оплате труда между работниками, получающими минимальную зарплату, руководителем предприятия и его заместителями. Это соотношение иногда достигает 1:15, 1:20 и более;

На каждом предприятии должен разрабатываться план по труду и зарплате, цель которого заключается в изыскании резервов по улучшению использования рабочей силы и на этой основе повышении производительности труда. При этом план должен быть разработан так, чтобы темпы роста производительности труда опережали темпы роста заработной платы.

Список использованной литературы

1. Бухгалтерский учет: Учебник / В. Э. Керимов. — М.: Эксмо, 2006. 688с. (Высшее экономическое образование).

2. Н.В. Пошерстник, М.С. Мейксин Самоучитель по бухгалтерскому учету. Издание 13-е. – СПб.: «Издательский дом Герда», 2006. – 400с.

3. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2004. – 592 с. (высшее образование

4. Налоговый кодекс Российской Федерации

5. Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – 12-е изд., перераб. И доп.-М.: Издательство «Дело и Сервтс», 2000.-464с.

Приложение 1

Приложение 2

Ведомость учета оплаты труда за _____________ 200__ г.

Типовая форма № В-8 1

| № | Ф.И.О. | Должность | Остаток | Кредит (начислено) счета 70 | Дебет (удержано) счета 70 | К выдаче | Расписка в получении | Отчисление на социальное страхование | ||||||||||

| в дебет счетов | итого по | с кредита счетов | итого по дебету счета 70 | |||||||||||||||

| выдан аванс (счет 50) | Налоги (счет 68) |

|

| |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

Дата: 2019-05-29, просмотров: 410.