Введение

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными и трудовыми договорами. В свою очередь, заработная плата это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера (различные премии, доплаты, надбавки, социальные льготы). Таким образом, понятие оплата труда значительно шире понятия заработная плата, и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации (РФ).

Основными целями законодательства РФ о бухгалтерском учете являются:

· обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

· составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Важным участком бухгалтерского учета на производственных предприятиях является расчет с персоналом по оплате труда.

Для работника и для работодателя труд и его оплата имеют разную цель и значение. Для работника оплата труда — основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для работодателя это — издержки производства, которые он стремится минимизировать, особенно в расчете на единицу продукции.

Социально-экономическая роль труда и его оплаты в масштабах страны проявляется в трех основных функциях:

· воспроизводственная;

· стимулирующая;

· регулирующая.

Воспроизводственную функцию выполняет работник, стимулирующую — работодатель и регулирующую — государство. Государственное регулирование в РФ оплаты труда включает в себя:

- законодательное установление и изменение минимального размера оплаты труда;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц;

- установление районных коэффициентов и процентных надбавок;

- установление государственных гарантий по оплате труда.

В связи с переходом экономики страны на рыночные отношения многие функции государства по вопросам труда и его оплаты переданы непосредственно предприятиям. Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. При этом максимальный размер оплаты труда не ограничивается.

Обязанностью любого предприятия является создание нормальных условий работы и действенных мотивов, обеспечивающих стремление работников к повышению результатов своей деятельности. Для усиления такой мотивации необходимо обеспечить непосредственную связь между оплатой труда и его результатами.

На предприятиях развитых стран широко применяются так называемые аналитические системы оплаты труда, которые предусматривают дифференцированную оценку (в баллах) сложности выполняемой работы с учетом квалификации работников, условий труда и т.п. При этом постоянная часть заработной платы составляет около 70%. Переменная же часть (30%) выплачивается как награда за повышение качества продукции, рост производительности труда, экономию сырья и материалов.

Кроме того, там используются различные формы участия работников в распределении прибыли, кружки качества, самоуправляемые группы (бригады), гибкие графики работы, ротации работников с учетом личных качеств и стажа работы и др.

Повышению производительности труда, полному использованию рабочего времени и повышению качества продукции способствует правильно организованный бухгалтерский учет, основные задачи которого» в этой области:

· точный учет личного состава работников, отработанного ими времени и объема выполняемых работ;

· правильное и своевременное документальное оформление и исчисление сумм оплаты труда и удержаний из нее;

· учет расчетов с работниками предприятия, бюджетом, органами социального страхования и обеспечения;

· контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления;

· правильное распределение трудовых затрат между объектами калькуляции;

· составление отчетности по труду и ее представление в соответствующие органы и др.

Системы оплаты труда

Различают простую повременную систему оплаты труда и повременно-премиальную:

простая повременная – оплата производится за определенное количество отработанного времени независимо от количества выполненных работ;

повременно-премиальная – оплата не только отработанного времени по тарифу, но и премии за качество работы.

Простая повременная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой. Поэтому широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность в результатах работы, так как премирование производится за ликвидацию простоев оборудования и простоев рабочих, экономию времени, безаварийную работу машин, оборудования, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, которое разрабатывается на предприятии.

Под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулирования дальнейшего их возрастания.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации – обязанность уплатить эту премию. Именно такие премии являются составной частью повременно-премиальной и сдельно-премиальной системы оплаты труда.

Премии, выплачиваемые в рамках оплаты труда, носят, как правило, регулярный характер, выплачиваются в соответствии с Положением о премировании и относятся на себестоимость продукции.

Такие премии начисляются рабочим-повременщикам как за личные, так и за коллективные показатели результатов работы цехов и предприятия. Размер премии устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

При повременно-премиальной системе заработная плата работника (Зпл) может быть определена по следующей формуле: [2]

,

,

где S – часовая (дневная) тарифная ставка; t – фактически отработанное время; P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Продавец с месячным окладом 3000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Расчет заработной платы:

3000 руб. : 20 дней х 17 дней = 2550 руб. (повременная оплата труда);

2550 руб. х 25 : 100 = 637 руб. 50 коп. (премия);

2550 руб. + 637 руб. 50 коп. = 3187 руб. 50 коп. (повременно-премиальная оплата труда).

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от отработанного количества дней в отчетном месяце. Премирование производится за производственные показатели работы предприятия согласно установленной системе премирования с включением их сумм в себестоимость продукции.

Пример.

Товаровед с должностным окладом 5000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 20 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада.

Расчет заработной платы:

5000 руб. : 20 x 20 = 5000 руб. (повременная оплата труда);

5000 руб. x · 40 : 100 = 2000 руб. (премия);

5000 руб. + 2000 руб. = 7000 руб. (повременно-премиальная оплата труда).

Прямая сдельная – это оплата труда, при которой заработная плата рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (Зпл) может быть определен по следующей формуле [2]:

,

,

где Rn – расценка на n-й вид продукции или работы; Gn – количество обработанных изделий n-го вида.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Пример 1.

Работнику-сдельщику установлена часовая тарифная ставка 30 руб. Норма выработки – 3 изделия в час. Расценка за единицу продукции – 10 руб. (30 руб. : 3 изд.). Работник в соответствии с документом о выработке изготовил за месяц 480 изделий.

Расчет заработной платы:

30 руб. : 3 изд. x 480 изд. = 4800 руб.

Пример 2.

Работнику-сдельщику установлена часовая тарифная ставка 20 руб. Норма времени на изготовление единицы продукции – 1 час. Расценка за единицу продукции – 20 руб. (20 руб. : 1 час.). Работник в соответствии с документом о выработке изготовил за месяц 150 изделий.

Расчет заработной платы:

20 руб. x 150 изд. = 3000 руб.

Пример 3.

Бригада, состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 360 часов. Сумма оплаты за выполненный объем работ составила 16000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов:

| Ф.И.О. | Часовая тарифная ставка (руб.) | Отработано (час.) |

| Мискин А.А. | 60 | 100 |

| Кружкин Б.Б. | 50 | 120 |

| Ложкин В.В. | 40 | 140 |

Расчет заработной платы:

1. Определим тарифный заработок членов бригады:

Мискин А.А. 60 x 100 = 6000 руб.

Кружкин Б.Б. 50 x 120 = 6000 руб.

Ложкин В.В. 40 x 140 = 5600 руб.

Общая сумма тарифного заработка членов бригады составила – 17600 руб.

2. Определим коэффициент распределения фактического заработка:

3. Определяем фактический заработок членов бригады:

| Ф.И.О. | Зарплата по тарифу (руб.) | Коэффициент распределения | Фактический заработок (руб.) |

| Мискин А.А. | 6000 | 0,9090 | 5454,50 |

| Кружкин Б.Б. | 6000 | 0,9090 | 5454,50 |

| Ложкин В.В. | 5600 | 0,9090 | 5091,00 |

| Итого | 17600 | 16000 |

Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака, рекламации и т.п.). При исчислении оплаты труда в соответствии с премиальной системой, принятой на предприятии, все премии, предусмотренные Положением о премировании, будут являться составной частью фактического заработка работника. Размер премии, как правило, устанавливается в процентном отношении к заработной плате.

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть определен по следующей формуле [2] :

,

,

где Rn – расценка на n-й вид продукции или работы; Gn – количество обработанных изделий n-го вида; P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L – процент перевыполнения установленных показателей и условий премирования.

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по сдельным расценкам составила 4000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 10% от суммы заработка.

Расчет заработной платы:

4000 руб. x 10 : 100 = 400 руб. (премия);

4000 руб. + 400 руб. = 4400 руб. (начислено с учетом премии).

Заработная плата работникам моложе восемнадцати лет при сокращенной продолжительности ежедневной работы выплачивается в таком же размере, как работникам соответствующих категорий при полной продолжительности ежедневной работы.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Пример.

Рабочий-сдельщик выполнил норму выработки на 110%. Заработная плата по прямым сдельным расценкам составила 4000 руб. В соответствии с договором оплата изделий, произведенных сверх 100% (нормы), производится в 1,5 размере к сдельным расценкам.

Расчет заработной платы:

Начислено за изделия, произведенные сверх нормы:

начислено всего:

4000 руб. + 600 руб. = 4600 руб. ().

Как сдельная, так и премиальная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

Бестарифная система оплаты труда. В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Применяется два варианта бестарифной системы оплаты труда.

Первый вариант основан на применении двух коэффициентов – коэффициента квалификационного уровня и коэффициента трудового участия.

Коэффициент квалификационного уровня (ККУ) отражает уровень сложности труда, выполняемого работником, его принадлежность к той или иной квалификационно-должностной группе. Например, неквалифицированным работникам устанавливается коэффициент 1,0; специалистам III категории и квалифицированным рабочим – 1,5 и т.д.

Коэффициент трудового участия (КТУ) – это показатель личного вклада работника в общие результаты труда, представляющий собой обобщенную количественную оценку трудового вклада каждого члена бригады в зависимости от индивидуальной производительности труда и качества работы. Шкала с конкретными размерами КТУ устанавливается руководителем производственного подразделения по согласованию с комитетом профсоюза.

Второй вариант бестарифной системы использует один сводный коэффициент распределения вместо двух. При его расчете учитываются как факторы квалификационного уровня работника, так и факторы результативности его работы и отношения к труду.

Показатели, учитываемые при определении КТУ, могут увеличивать или уменьшать фактический заработок работника. Так, показателями, повышающими размер КТУ, могут быть: участие в выполнении более сложных и ответственных работ, перевыполнение установленного производственного задания, экономия материальных ресурсов, совмещение профессий, увеличение зон обслуживания и подмена отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и т.п. К показателям, понижающим значение КТУ, относятся: нарушения трудовой дисциплины, несоблюдение техники безопасности, невыполнение указаний мастера, бригадира, перерасход материальных ресурсов и т.д.

Расчет заработной платы производится следующим образом. Коллективный заработок делится на сумму коэффициентов всех работников. Таким образом определяется «стоимость» единицы значения коэффициента. Затем эта базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени.

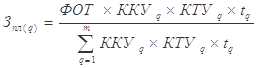

Индивидуальная заработная плата конкретного работника (q) равна:

где  – фонд оплаты труда коллектива, распределяемый между работниками;

– фонд оплаты труда коллектива, распределяемый между работниками;  – коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;

– коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы;  – коэффициент трудового участия в текущих результатах работы конкретного работника (q); t q – количество рабочего времени, отработанного работником (q); m – число работников, участвующих в распределении оплаты труда.

– коэффициент трудового участия в текущих результатах работы конкретного работника (q); t q – количество рабочего времени, отработанного работником (q); m – число работников, участвующих в распределении оплаты труда.

К полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Применение бестарифной системы целесообразно лишь в тех случаях, когда есть реальная возможность учесть в общих результатах труда вклад каждого работника. При этом необходима ответственность и добросовестное отношение к труду каждого члена коллектива. Поэтому бестарифная система, как правило, применяется на малых предприятиях, в обществах с ограниченной ответственностью и других подобных организациях.

Пример.

Бригаде из трех человек установлен фонд заработной платы в размере 12000 руб. Коэффициент трудового участия составляет:

| Ф.И.О. | Коэффициент трудового участия | Расчет заработной платы |

| Мискин А.А. | 1,5 | 12000 : 3,0 х 1,5 = 6 000 |

| Кружкин Б.Б. | 1,3 | 12000 : 3,0 х 1,3 = 5 200 |

| Ложкин В.В. | 1,2 | 12000 : 3,0 х 1,2 = 4800 |

| Итого | 3,0 | 12 000 |

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда.

К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу.

Смешанные системы оплаты труда. Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе – прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой сделки. Такой метод применяется, например, для работников подразделений сбыта, внешнеэкономической службы, рекламных агентов и т.п.

Система оплаты труда, базирующаяся на комиссионной основе, это форма оплаты труда по конечному результату. Размер зарплаты устанавливается в виде фиксированного процента от дохода, получаемого предприятием от реализации продукции (работ, услуг). Оплата труда, связанная с результатами деятельности работника, имеет ряд разновидностей.

Комиссионные могут устанавливаться в виде фиксированного процента:

от дохода, полученного от реализации продукции, произведенной работником;

от суммы реализованного работником объема продукции;

от количества реализованного работником определенного вида продукции;

от суммы платежей, перечисленных клиентами за оказанные работником услуги по ремонту, техническому, консультационному и другим видам обслуживания и т.п.

Пример.

По трудовому договору труд работника оплачивается в размере 15% от дохода, полученного от реализованной им продукции.

Доход от реализации продукции за месяц составил 15000 руб.

Сумма начисленной заработной платы:

15000 х 15% = 2250 руб.

Пример.

Заработок работника, занимающегося продажей алкогольной продукции, составляет 4% от реализованного объема. В течение месяца работником реализовано продукции на сумму 100000 руб.

Размер его заработка за месяц составит:

100 000 руб. х 4% = 4000 руб.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными силами. Дилер (англ. «dealer») – лицо или фирма, выступающая посредником в торговых сделках купли-продажи товаров, ценных бумаг и валюты.

В данном случае дилер – предприниматель, торгующий в розницу продукцией, которую он закупил оптом, и получающий вознаграждение за счет разницы в стоимости товаров. Этот механизм можно представить как выплату заработной платы авансом в виде натуры с последующим перерасчетом.

По соглашению между предприятием и работником товар может быть получен без предварительной оплаты, а расчет производится после реализации продукции по заранее предусмотренной цене.

При заключении трудового договора оплата труда относится к существенным условиям, поэтому ставки, коэффициенты, проценты, устанавливаемые к заработной плате, должны быть оговорены в трудовом соглашении.

Заключение

От кадровой политики зависит очень многое, в первую очередь насколько рационально используется рабочая сила и эффективность работы предприятия. Кадры на предприятии классифицируются на рабочих, руководителей, специалистов и служащих. Приоритет следует отдавать руководителям. Исследованиями и практикой установлено, что эффективность работы предприятия на 70 - 80 % зависит от руководителя предприятия.

С переходом предприятий на рыночные отношения они получили большую самостоятельность в области оплаты труда. Как показывает анализ, предприятия в этот период стали чаще применять повременно-премиальную и бестарифную системы оплаты труда, а также оплату труда по контракту. Выявились и негативные стороны в оплате труда, смысл которых заключается в следующем:

- на некоторых предприятиях стал допускаться слишком большой разрыв в оплате труда между работниками, получающими минимальную зарплату, руководителем предприятия и его заместителями. Это соотношение иногда достигает 1:15, 1:20 и более;

На каждом предприятии должен разрабатываться план по труду и зарплате, цель которого заключается в изыскании резервов по улучшению использования рабочей силы и на этой основе повышении производительности труда. При этом план должен быть разработан так, чтобы темпы роста производительности труда опережали темпы роста заработной платы.

Список использованной литературы

1. Бухгалтерский учет: Учебник / В. Э. Керимов. — М.: Эксмо, 2006. 688с. (Высшее экономическое образование).

2. Н.В. Пошерстник, М.С. Мейксин Самоучитель по бухгалтерскому учету. Издание 13-е. – СПб.: «Издательский дом Герда», 2006. – 400с.

3. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2004. – 592 с. (высшее образование

4. Налоговый кодекс Российской Федерации

5. Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – 12-е изд., перераб. И доп.-М.: Издательство «Дело и Сервтс», 2000.-464с.

Приложение 1

Приложение 2

Ведомость учета оплаты труда за _____________ 200__ г.

Типовая форма № В-8 1

| № | Ф.И.О. | Должность | Остаток | Кредит (начислено) счета 70 | Дебет (удержано) счета 70 | К выдаче | Расписка в получении | Отчисление на социальное страхование | ||||||||||

| в дебет счетов | итого по | с кредита счетов | итого по дебету счета 70 | |||||||||||||||

| выдан аванс (счет 50) | Налоги (счет 68) |

|

| |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

Введение

Во всем мире бухгалтерский учет понимают как деловой язык бизнеса, но на любом предприятии он испытывает на себе влияние специфических социально-экономических, политических и культурных особенностей каждой страны.

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными и трудовыми договорами. В свою очередь, заработная плата это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера (различные премии, доплаты, надбавки, социальные льготы). Таким образом, понятие оплата труда значительно шире понятия заработная плата, и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации (РФ).

Основными целями законодательства РФ о бухгалтерском учете являются:

· обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

· составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Важным участком бухгалтерского учета на производственных предприятиях является расчет с персоналом по оплате труда.

Для работника и для работодателя труд и его оплата имеют разную цель и значение. Для работника оплата труда — основная статья его дохода, средство повышения благосостояния его самого и членов его семьи. Для работодателя это — издержки производства, которые он стремится минимизировать, особенно в расчете на единицу продукции.

Социально-экономическая роль труда и его оплаты в масштабах страны проявляется в трех основных функциях:

· воспроизводственная;

· стимулирующая;

· регулирующая.

Воспроизводственную функцию выполняет работник, стимулирующую — работодатель и регулирующую — государство. Государственное регулирование в РФ оплаты труда включает в себя:

- законодательное установление и изменение минимального размера оплаты труда;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц;

- установление районных коэффициентов и процентных надбавок;

- установление государственных гарантий по оплате труда.

В связи с переходом экономики страны на рыночные отношения многие функции государства по вопросам труда и его оплаты переданы непосредственно предприятиям. Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. При этом максимальный размер оплаты труда не ограничивается.

Обязанностью любого предприятия является создание нормальных условий работы и действенных мотивов, обеспечивающих стремление работников к повышению результатов своей деятельности. Для усиления такой мотивации необходимо обеспечить непосредственную связь между оплатой труда и его результатами.

На предприятиях развитых стран широко применяются так называемые аналитические системы оплаты труда, которые предусматривают дифференцированную оценку (в баллах) сложности выполняемой работы с учетом квалификации работников, условий труда и т.п. При этом постоянная часть заработной платы составляет около 70%. Переменная же часть (30%) выплачивается как награда за повышение качества продукции, рост производительности труда, экономию сырья и материалов.

Кроме того, там используются различные формы участия работников в распределении прибыли, кружки качества, самоуправляемые группы (бригады), гибкие графики работы, ротации работников с учетом личных качеств и стажа работы и др.

Повышению производительности труда, полному использованию рабочего времени и повышению качества продукции способствует правильно организованный бухгалтерский учет, основные задачи которого» в этой области:

· точный учет личного состава работников, отработанного ими времени и объема выполняемых работ;

· правильное и своевременное документальное оформление и исчисление сумм оплаты труда и удержаний из нее;

· учет расчетов с работниками предприятия, бюджетом, органами социального страхования и обеспечения;

· контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления;

· правильное распределение трудовых затрат между объектами калькуляции;

· составление отчетности по труду и ее представление в соответствующие органы и др.

Документы по учету труда и его оплаты

Учетом личного состава предприятия занимается отдел кадров, а на предприятиях среднего и малого бизнеса – специальный работник, назначенный руководителем предприятия, либо эти функции возлагаются на бухгалтера.

Для учета кадров, начисления и выплаты заработной платы используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

| Номер унифицированной формы | Наименование формы |

| По учету кадров | |

| Т-1 | Приказ (распоряжение) о приеме работника на работу |

| Т-1а | Приказ (распоряжение) о приеме работников на работу |

| Т-2 | Личная карточка работника |

| Т-2ГС (МС) | Личная карточка государственного (муниципального) служащего |

| Т-3 | Штатное расписание |

| Т-4 | Учетная карточка научного, научно-педагогического работника |

| Т-5 | Приказ (распоряжение) о переводе работника на другую работу |

| Т-5а | Приказ (распоряжение) о переводе работников на другую работу |

| Т-6 | Приказ (распоряжение) о предоставлении отпуска работнику |

| Т-6а | Приказ (распоряжение) о предоставлении отпуска работникам |

| Т-7 | График отпусков |

| Т-8 | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-8а | Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

| Т-11 | Приказ (распоряжение) о поощрении работника |

| Т-11а | Приказ (распоряжение) о поощрении работников |

| По учету рабочего времени и расчетов с персоналом по оплате труда | |

| Т-12 | Табель учета рабочего времени и расчета оплаты труда |

| Т-13 | Табель учета рабочего времени |

| Т-49 | Расчетно-платежная ведомость |

| Т-51 | Расчетная ведомость |

| Т-53 | Платежная ведомость |

| Т-53а | Журнал регистрации платежных ведомостей |

| Т-54 | Лицевой счет |

| Т-54а | Лицевой счет (свт) |

| Т-60 | Записка-расчет о предоставлении отпуска работнику |

| Т-61 | Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

| Т-73 | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

По данным первичных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, составляется отчетность, используемая для управления и контроля за соблюдением штатной и финансовой дисциплины.

Для оформления структуры, штатного состава и штатной численности организации в соответствии с ее Уставом (Положением) применяется форма № Т-3 «Штатное расписание». Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом. Изменения в штатное расписание также вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случаях увольнения или перевода работника на другую работу его табельный номер, как правило, не может присваиваться другому работнику в течение одного – двух лет.

Дата: 2019-05-29, просмотров: 424.