КУРСОВА РОБОТА

на тему:

«Планування прибутковості підприємства»

Зміст

Вступ

Розділ 1. Результат фінансово-господарської діяльності підприємства – прибуток

1.1 Законодавче визначення сутності, видів та функцій прибутку

1.2 Формування та використання прибутку

Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства

2.1 Розробка фінансового плану

2.2 Зміст і завдання операційно-фінансового планування

Розділ 3. Шляхи підвищення прибутковості підприємства

3.1 Резерви збільшення прибутку суб’єктів господарювання

3.2 Ефективне управління прибутком

Практична частина

Висновки

Список використаної літератури

Вступ

Найважливіше місце і значення в діяльності будь-якого підприємства займає така економічна категорія як прибуток. Це пояснюється тим, що саме прибуток є головною метою фірми.

Актуальність теми курсової роботи полягає в тому, що головною задачею сучасного етапу розвитку економіки є опанування підприємцями та керівниками ефективними методами управління прибутку в процесі здійснення підприємницької діяльності.

Метою курсової роботи є:

а) визначення сутності прибутку, його видів, форм;

б) визначення основних функцій прибутку;

в) дослідження процесу формування та розподілу прибутку;

г) виявлення шляхів підвищення прибутку;

З цього можемо визначити задачі, що були поставленні:

а) визначити сутність прибутку, його види та функції;

б) розглянути основні шляхи формування та розподілу прибутку;

в) виявити шляхи підвищення розміру прибутку.

Об’єктом дослідження є прибуток підприємства. Предмет дослідження – шляхи збільшення розміру отримуваного підприємством прибутку.

Розділ 1. Результат фінансово-господарської діяльності підприємства – прибуток

Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства.

2.1 Порядок розробки фінансового плану

За ринкової економіки для вирішення виробничих та комерційних завдань, які потребують вкладання коштів, необхідною є розробка внутрішньофірмового документа - бізнес-плану.

Бізнес-план має:

· давати конкретні уявлення про те, як функціонуватиме підприємство, яке місце воно займатиме на ринку;

· містити всі виробничі характеристики майбутнього підприємства, детально описувати схему його функціонування;

· розкривати принципи та методи керівництва підприємством;

· обов'язково містити програму управління фінансами, без якої неможливо розпочати справу та забезпечити ефективність її виконання;

· показати перспективи розвитку підприємства інвесторам та кредиторам.

Узагальнення ще не дуже великого досвіду складання бізнес-планів вітчизняними підприємствами дає змогу виділити такі галузі їх застосування:

- вибір економічно вигідних напрямків та способів досягнення позитивних фінансових результатів підприємствами за нових умов господарювання, неплатоспроможності суб'єктів;

- підготовка підприємствами інвестиційних проектів для залучення інвестицій та банківських кредитів;

- складання проектів емісії акцій, облігацій та інших цінних паперів підприємств;

- залучення іноземних інвесторів для розвитку підприємств;

- обґрунтування пропозицій щодо приватизації підприємств державної та комунальної власності.

За умов економічної кризи перехідного періоду бізнес-план підприємства має передусім вирішувати завдання поліпшення його фінансового стану.

У цьому зв'язку розгляд саме фінансового аспекту бізнес-плану є найактуальнішим.

Фінансовий план - це найважливіший елемент бізнес-плану, який складається як для обґрунтування конкретних інвестиційних проектів, так і для управління поточною та стратегічною фінансовою діяльністю.[15,292]

Цей розділ бізнес-плану включає такі складові:

· прогноз обсягів реалізації;

· баланс грошових надходжень та витрат;

· таблицю доходів та витрат;

· прогнозований баланс активів та пасивів підприємства;

· розрахунок точки беззбитковості.

Нині, коли підприємствам надано самостійність у плануванні, вони можуть не складати фінансового плану або складати його в будь-якій довільній формі.

Складання фінансового плану починають з прогнозу обсягу продажу. Прогноз обсягу продажу складається за кожним видом продукції, як правило, на 3 роки: для 1-го року щомісячно, для 2-го щоквартально, для 3-го - на рік в цілому. Це пов'язано з тим, що в перший рік виробництва повинен бути відомий покупець продукції. Розрахунки на другий і третій роки мають характер прогнозів, складених на підставі маркетингових досліджень.

Важливим документом фінансового плану вважається баланс грошових витрат і надходжень, який має й іншу назву баланс грошових потоків. Мета його складання полягає в тому, щоб досягти необхідного рівня ліквідності активів майбутнього підприємства.

Ліквідність проекту може впливати на його прибутковість. Недостатність грошових коштів в конкретний момент часу спричиняє неплатежі і навіть загрозу банкрутства.

Баланс грошових потоків складається у вигляді таблиці, в якій відображаються дані про наявність грошових коштів на початок періоду їх надходження і витрачання в самому періоді, і завершується таблиця даними про наявність грошових коштів на кінець періоду

Невеликий документа досить простою структурою носить назву таблиці доходів і витрат. Цей документ показує, як буде формуватися прибуток підприємства (табл. 4)

До складу фінансового плану входить також баланс активів та пасивів підприємства. Він складається з метою оцінки тих видів активів, в які спрямовуються грошові кошти та тих видів пасивів, за рахунок яких планується фінансувати придбання чи створення цих активів.

Серед активів балансу виділяють поточні активи (рахунок в банку, каса, інші надходження, дебіторська заборгованість) - як найбільш мобільну частину коштів, запаси та фіксовані активи. В пасиві відображено власні та позикові кошти, причому важливе значення має їх структура та зміна протягом запланованого трирічного періоду.[17,330]

На Заході при складанні балансу активів і пасивів можна використовувати "метод пробки". Як відомо, в економічних розрахунках при плануванні перевага надається активам і витратам, а вже потім шукають джерела їх формування і фінансування. Різниця між запланованими активами і наявними джерелами фінансування називається "пробкою". Якщо вона має від'ємне значення, то її вибивають за допомогою додаткового зовнішнього фінансування: емісії цінних паперів чи кредитів. Якщо ж власних джерел і вже залучених до обігу позикових коштів буде більше, ніж необхідно для формування фінансових активів, виникає додатне значення пробки, яке ліквідується поверненням позикових коштів, а зайві власні засоби можуть бути інвестовані в пінні надери.

При складанні фінансового плану також проводиться аналіз беззбитковості підприємства (метод "Витрати - Обсяг -Прибуток"). Методологічні основи цього методу розроблені вже досить давно, але практичному його використанню сприяла система обліку витрат "direct-costing", в основі якої лежить розподіл витрат на постійні та змінні, які по-різному реагують на зміну обсягу виробництва.

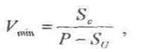

Визначення точки беззбитковості здійснюється розрахунковим і графічним способами. При розрахунковому методі використовують наступну формулу:

де V min- критичний обсяг виробництва в натуральному виразі;

Р - ціна одиниці продукції;

Sc - сума постійних витрат;

Su - сума змінних витрат на одиницю продукції.

Прогнозна величина прибутку РR відповідно складатиме:

PR = g * P – g *S – S = V – S – S

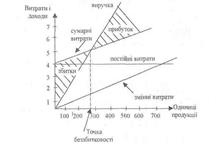

Визначення точки беззбитковості графічним методом представлено на рис. 3

По горизонталі показується обсяг виробництва в натуральному виразі ,а по вертикалі - витрати на виробництво (з розподілом їх на постійні та змінні) і виручка від реалізації.

Рис.1 Графічний метод визначення точки беззбитковості

Перетин прямої лінії, що відображає залежність між випуском продукції і собівартістю, і прямої лінії виручки від реалізації показує точку беззбитковості. Нижче цієї точки заштрихований збиток підприємства, тому що до досягнення визначеного обсягу виробництва виручка від реалізації не покриває витрати, але перевищення виручки над точкою беззбитковості дає прибуток.

Розглянутий метод застосовується для вибору варіантів встановлення ціни на продукцію, що реалізується, визначених видів ресурсів, системи збуту продукції, тому розрахунок точки беззбитковості доповнюється прогнозами про зміну прибутку в залежності від зміни умов і обсягів виробництва і реалізації продукції.[5,134]

В процесі фінансового планування відбувається конкретна ув'язка кожного виду капіталовкладень чи відрахувань та джерела його фінансування. Для цього складається перевірочна (шахова) таблиця до фінансового плану, в якій по вертикалі записують напрями використання фінансових ресурсів та прирівняних до них коштів, а по горизонталі джерела фінансування, тобто фінансові ресурси і прирівняні до них кошти.

2.2 Зміст і завдання оперативного фінансового планування

Оперативне фінансове планування полягає у складанні і використанні платіжного календаря, касового плану і розрахунків потреби короткотермінових кредитів. В основу платіжного календаря покладено черговість і строки проведення всіх розрахунків, що дозволяє своєчасно перераховувати платежі до бюджету, в бюджетні і державні цільові фонди, забезпечувати безперервне фінансування господарської діяльності. Він складається на квартал з розбиванням на місяці або на місяць по декадах. В платіжному календарі відображається весь грошовий обіг підприємства, основна частина якого проходить через поточний, валютний, позичковий та інші рахунки підприємства у банку, рух грошових коштів.

Платіжний календар дає можливість фінансовій службі підприємства забезпечиш оперативне фінансування, виконання розрахункових та платіжних зобов’язань, фіксує зміни у платоспроможності підприємства та ліквідності його активів; дозволяє стежити за станом оборотних коштів та вказує на необхідність використання позичених та залучених коштів у плановому періоді.

Важливе місце в оперативно-фінансовій роботі підприємства займає своєчасне погашення кредиторської заборгованості, а також своєчасна вимога дебіторської заборгованості.

На підприємстві повинен бути встановлений повсякденний оперативний контроль за платежами та надходженнями матеріальних цінностей, виконанням фінансових зобов'язань перед бюджетом, позабюджетними фондами, банками. Необхідно періодично перевіряти дебіторську та кредиторську заборгованості за даними бухгалтерського обліку та звітності, матеріалами звірки витрат та інвентаризації.[17,329]

Кредиторська заборгованість підприємства у складі залучених коштів займає значне місце. Якщо вона виникає у процесі господарських зв'язків з іншими господарюючими суб'єктами в межах нормального документообігу та встановлених форм розрахунків, то вона не суперечить чинному законодавству та не може здійснювати негативний вплив на фінансове становище інших господарюючих суб'єктів. Якщо кредиторська заборгованість виникла в разі порушення встановлених правил розрахунків та кредитування, то призводить до фінансових ускладнень в інших господарюючих суб'єктів. Тому при аналізі кредиторської заборгованості необхідно одночасно перевіряти стан дебіторської заборгованості та виявляти причини затримки платежів, дату її виникнення.

Прострочені платежі постачальникам найчастіше виникають у тих випадках, коли на підприємстві недостатньо чітко поставлено роботу: несвоєчасно та нерівномірно вносяться платежі до бюджету та відрахування до позабюджетних фондів, оборотні кошти спрямовано у дебіторську заборгованість або у понаднормативні, не прокредитовані банком товарно-матеріальні цінності; розмір оборотних коштів недостатній через бартерні операції і не покриває необхідної мінімальної потреби підприємства у власних оборотних коштах.

Таким чином, платіжний календар конкретизує поточний фінансовий план, уточнює його показники, дозволяє використовувати власні резерви підвищення ефективності використання фінансових ресурсів підприємств, дає більш повне уявлення про стан платежів і розрахунків у періоді, що аналізується. За допомогою платіжного календаря контролюється складання кошторисів витрат, витрат виробництва та обігу, випуск продукції та її реалізація окремими структурними підрозділами, а також рівень самоокупності та рентабельності.[14,300]

Отже, постійний оперативний контроль, який здійснюється з допомогою платіжного календаря, є надзвичайно важливим засобом виконання поточного фінансового плану - плану доходів і витрат підприємства.

Практична частина

Номенклатура виробів – А, Б, В, Д.

Об’єм будівлі – 10200 м3.

Блок 1. План виробництва та матеріально-технічного забезпечення.

Форма 1.1. План виробництва продукції

| Найменування виробу | Виробнича программа,шт. | Оптова ціна, грн./шт | Обсяг товарної продукції, тис.грн. | ||||||||

| А | 1130 | 2959,36 | 3344,1 | ||||||||

| Б | 1180 | 3044,53 | 3592,5 | ||||||||

| В | 1350 | 1541,04 | 2080,4 | ||||||||

| Д | 1360 | 1351,80 | 1838,4 | ||||||||

| Разом |

|

| 10855,4 | ||||||||

| В тому числі по кварталах, тис. грн. | |||||||||||

| I | II | III | IV | ||||||||

| К-ть | Сума | К-ть | Сума | К-ть | Сума | К-ть | Сума | ||||

| 273 | 807,9 | 270 | 799,0 | 295 | 873,0 | 292 | 864,1 | ||||

| 286 | 870,7 | 282 | 858,6 | 308 | 937,7 | 304 | 925,5 | ||||

| 327 | 503,9 | 323 | 497,8 | 352 | 542,4 | 348 | 536,3 | ||||

| 329 | 444,7 | 325 | 439,3 | 355 | 479,9 | 351 | 474,5 | ||||

| 2627,2 | 2594,7 |

| 2833,0 |

| 2800,4 | ||||||

Форма 1.2. Розрахунок витрат основних матеріалів на випуск продукції

| Найменування виробу | Найменування матеріалу | Норма видатку, кг./шт. | Виробнича програма, шт. | Витрати,т. |

| А | Сталь вуглецева | 183 | 1130 | 206,8 |

| Сталь легована | 188 | 212,4 | ||

| Сірий чавун | 114 | 128,8 | ||

| Бронзове лиття | - | - | ||

| Б | Сталь вуглецева | 162 | 1180 | 191,2 |

| Сталь легкована | 135 | 159,3 | ||

| Сірий чавун | 202 | 238,4 | ||

| Бронзове лиття | - | - | ||

| В | Сталь вуглецева | 330 | 1350 | 445,5 |

| Сталь легована | 78 | 105,3 | ||

| Сірий чавун | 28 | 37,8 | ||

| Бронзове лиття | - | - | ||

| Д | Сталь вуглецева | 183 | 1360 | 248,9 |

| Сталь легована | 114 | 155 | ||

| Сірий чавун | - | - | ||

| Бронзове лиття | 30 | 40,8 |

Форма 1.3. Розрахунок вартості основних матеріалів на випуск продукції

| Найменуван-ня матеріалу |

| Витрати, т. | Ціна, грн./т. | Вартість, тис.грн. | Вартість відходів | Вартість матеріалів за виключенням відходів, тис.грн. | |

| % | Сума, тис.грн. | ||||||

| Сталь вуглецева | А | 206,8 | 400 | 82,7 | 2,0 | 1,7 | 81,0 |

| Б | 191,2 | 76,5 | 2,0 | 1,5 | 75,0 | ||

| В | 445,5 | 178,2 99,6 | 2,0 2,0 | 3,6 2,0 | 174,6 97,6 | ||

| Д | 248,9 | ||||||

| Сталь легована | А | 212,4 | 475 | 100,9 | 2,5 | 2,5 | 98,4 |

| Б | 159,3 | 75,7 | 2,5 | 1,9 | 73,8 | ||

| В | 105,3 | 50,0 | 2,5 | 1,3 | 48,7 | ||

| Д | 155 | 73,6 | 2,5 | 1,8 | 71,6 | ||

|

Сірий чавун | А | 128,8 | 360 | 46,4 | 4,0 | 1,9 | 44,5 |

| Б | 238,4 | 85,8 | 4,0 | 3,4 | 82,4 | ||

| В | 37,8 | 13,6 | 4,0 | 0,5 | 13,1 | ||

| Д | - | - | - | - | - | ||

| Бронзове лиття | А | - | 2000 | - | - | - | - |

| Б | - | - | - | - | - | ||

| В | - | - | - | - | - | ||

| Д | 40,8 | 81,6 | 10 | 8,2 | 73,4 | ||

| Всього основні матеріали | 964,6 | 30,3 | 934,3 | ||||

| Допоміжні матеріали (5%) | 46,7 | ||||||

Блок 3. Комплексні витрати

Форма 3.1. Потужність електродвигунів та вартість устаткування

| Найменування верстата | Кількість верстатів, шт | Потуж-ність двигуна, кВт. | Ціна верстата, грн. | Сумарна встановлена потужність, кВт. | Вартість устаткування, тис. грн.. |

| Токарний | 19 | 2,7 | 5610 | 51,3 | 106,6 |

| Фрезерувальний | 11 | 2,5 | 9700 | 27,5 | 106,7 |

| Свердлувальний | 12 | 0,4 | 1610 | 4,8 | 19,3 |

| Шліфувальний | 17 | 3,5 | 9390 | 59,5 | 159,1 |

| Разом | 143,1 | 391,7 |

Визначаємо видаток рушійної електроенергії:

Ср. е.=1,3*Феф*Му=1,3*4000*143,1=744120 кВт/год

Вартість рушійної електроенергії:

Ц=744120*0,0003=223,2 тис. грн.

Визначаємо вартість електроенергії на освітлення:

744120*0,015*0,00022=2,5 тис. грн.

Визначаємо калькуляційний процент комплексних витрат:

- на обслуговування=1818,7/228,4*100%=796%

- на управління виробництвом=450,6/228,4*100%=197%

Розраховуємо річну суму амортизації:

-устаткування: первісна вартість 397,1 тис. грн

391,7*0,06=23,5 тис. грн.

(391,7-23,5)*0,06=22,1 тис. грн.

(368,2-22,1)*0,06=20,8 тис. грн.

(346,1-20,8)*0,06=19,5 тис. грн.

Сума амортизації=23,5+22,1+20,8+19,5=85,9 тис.грн.

-будівлі: первісна вартість 17850 тис. грн.

17850*0,02=357 тис. грн.

(17850-357)*0,02=349,9 тис. грн.

(17493-349,9)*0,02=342,9 тис. грн.

(17143,1-342,9)*0,02=336 тис. грн.

Сума амортизації=357+349,9+342,9+336=1385,8 тис. грн.

Разом сума амортизації=85,9+1385,8=1471,7 тис. грн.

Форма 3.2. Зведений розрахунок витрат на виробництво продукції, тис.грн.

| Найменування елементів витрат |

Прямі витрати | Комплексні витрати |

Разом | |

| На обслуговування | На управління виробництвом | |||

| 1 | 2 | 3 | 4 | 5 |

| Основні матеріали | 964,6 | |||

| Допоміжні матеріали | 46,7 | |||

| Енергія | 223,2 | 2,5 | ||

| Нормована заробітна плата | 228,4 | 97,4 | 230,4 | 556,2 |

| Доплати і надбавки до нормованої зарплати | 43,4 | 18,5 | 43,8 | 105,7 |

| Відрахування на соціальні заходи (39,55 %) | 107,5 | 45,8 | 108,4 | 261,7 |

| Амортизація основних виробничих фондів | 1471,7 | |||

| Послуги допоміжних цехів: у відсотках: загальна сума: | 50 % 136,1 | 25 % 68 | 204,1 | |

| Інші витрати (3% від з/пл. за тарифом) | 8,2 | |||

| Разом | 1575,3 | 1818,7 | 450,6 | 4139,6 |

| Калькуляційний процент комплексних витрат | 6,3 | 1,6 | ||

Висновки

Таким чином прибуток є однією з найважливіших категорій в економіці. Прибуток – кінцевий позитивний результат господарської діяльності будь-якого підприємства.

Значення прибутку полягає в тім, що він є:

а) основним джерелом фінансування розвитку підприємства, вдосконалення його матеріально-технічної бази та продукції, забезпечення всіх форм інвестування;

б) об’єктом оподаткування та джерелом сплати податків.

· З метою аналізу та забезпечення ефективного управління формуванням прибутку розрізняють такі види прибутку підприємства:

· валовий прибуток;

· операційний прибуток, або прибуток від операційної діяльності;

· прибуток від звичайної діяльності до оподаткування;

· прибуток від звичайної діяльності підприємства;

· чистий прибуток підприємства.

З метою забезпечення ефективної діяльності всі підприємства застосовують два основних методи обчислення прибутку: прямий та метод розрахунку на 1 гривню.

Для ефективного функціонування суб’єктів господарювання в умовах ринкових відносин найбільше значення має виявлення резервів збільшення об’єму продукції, зниження собівартості, ріст прибутку.

Існує маєже необмежена кількість шляхів підвищення росту прибутку. Основними з них є:

а) збільшення обсягу реалізації товарної продукції;

б) ефективний маркетинг;

в) зниження собівартості продукції;

г) вдосконалення нормативів;

д) більш повне використання вторинних ресурсів;

е) підвищення продуктивності праці;

є) оновлення основних фондів;

ж) впровадження у виробництво досягнень науково-технічного прогресу;

з) підвищення якості продукції та ліквідація втрат від браку;

Звідси можна сказати, що побудова на підприємстві відповідних організаційно-методичних систем забезпечення управління, знання основних механізмів формування прибутку, використання сучасних методів його аналізу і планування може значно скоротити шлях до досягнення основної мети підприємства – до прибутку.

КУРСОВА РОБОТА

на тему:

«Планування прибутковості підприємства»

Зміст

Вступ

Розділ 1. Результат фінансово-господарської діяльності підприємства – прибуток

1.1 Законодавче визначення сутності, видів та функцій прибутку

1.2 Формування та використання прибутку

Розділ 2. Планування потреби в фінансових ресурсах як основа прибутковості підприємства

2.1 Розробка фінансового плану

2.2 Зміст і завдання операційно-фінансового планування

Розділ 3. Шляхи підвищення прибутковості підприємства

3.1 Резерви збільшення прибутку суб’єктів господарювання

3.2 Ефективне управління прибутком

Практична частина

Висновки

Список використаної літератури

Вступ

Найважливіше місце і значення в діяльності будь-якого підприємства займає така економічна категорія як прибуток. Це пояснюється тим, що саме прибуток є головною метою фірми.

Актуальність теми курсової роботи полягає в тому, що головною задачею сучасного етапу розвитку економіки є опанування підприємцями та керівниками ефективними методами управління прибутку в процесі здійснення підприємницької діяльності.

Метою курсової роботи є:

а) визначення сутності прибутку, його видів, форм;

б) визначення основних функцій прибутку;

в) дослідження процесу формування та розподілу прибутку;

г) виявлення шляхів підвищення прибутку;

З цього можемо визначити задачі, що були поставленні:

а) визначити сутність прибутку, його види та функції;

б) розглянути основні шляхи формування та розподілу прибутку;

в) виявити шляхи підвищення розміру прибутку.

Об’єктом дослідження є прибуток підприємства. Предмет дослідження – шляхи збільшення розміру отримуваного підприємством прибутку.

Розділ 1. Результат фінансово-господарської діяльності підприємства – прибуток

Дата: 2019-05-29, просмотров: 330.