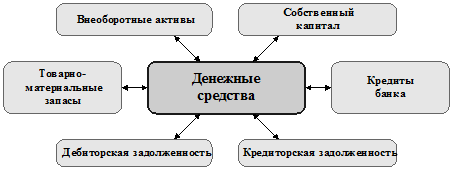

В хозяйстве управление денежными средствами (потоками) включает:

- учет движения денежных средств;

- анализ потоков денежных средств;

- составление бюджета денежных средств -

и охватывает основные аспекты управления деятельности предприятия, что отражено на схеме (рис.4).

Рисунок 4 - Схема управления денежными средствами предприятия

Управление денежным потоком особенно важно для предприятия с точки зрения необходимости:

- планирования временных параметров капитальных затрат;

- управления оборотным капиталом (оценки краткосрочных потребностей в наличных средствах и управления запасами);

- управления затратами и их оптимизации с точки зрения более рационального распределения ресурсов предприятия в процессе производства;

- управления капитальными потребностями (финансирование за счет собственных средств или кредитов банка);

- управления экономическим ростом.

- Проблемы в управлении денежными средствами состоят в следующем:

- менеджеры не имеют полной оперативной информации об источниках денежных поступлений, о суммах и сроках предстоящих платежей;

- финансовые потоки разрознены и несогласованны по времени;

- есть случаи утери платежных документов; кассовый план создается из обрывков информации;

- решение о распределении денежных средств принимается при мощном давлении со стороны различных служб;

- запросы на финансирование часто не соответствуют реальным потребностям;

- решения о привлечении кредитов принимаются без должной оценки их необходимой величины и сроков погашения.

Чтобы избежать указанных недостатков, следует внедрить в практику работы бухгалтерии метод бюджетирования, предполагающий составление кассовых бюджетов.

Цель бюджетирования денежных средств состоит в расчете необходимого их объема и определении моментов времени, когда у компании ожидается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства предприятия.

Кассовый бюджет – это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры.

Кассовый бюджет является составной частью Основного бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и др.

Для более точного расчета объема денежных средств руководству предприятия необходимо знать конкретные статьи поступлений и расходов денег, а также временные параметры этих процессов. Для решения этой задачи используется бюджетирование денежных средств.

В то же время бюджет денежных средств, как и все прочие бюджеты, во многом зависит от субъективных оценок и прогнозов (например, прогноза продаж, оценки периодов погашения дебиторской задолженности и т.п.), следовательно, общая ошибка расчетов (возможные отклонения) ведет к значительному искажению конечных результатов и может послужить основой для принятия неправильного управленческого решения. Разработка бюджета денежных средств, как и других бюджетов, является результатом тесного сотрудничества всех служб предприятия и должна быть регулярной, поскольку разовые бюджеты на основе единичных оценок могут приводить к большим отклонениям и неправильным управленческим решениям. Регулярность разработки бюджета позволит руководителю определить, какие факторы оказывают самое большое воздействие на величину денежного потока, и направить основные усилия на более точную оценку этих факторов.

Таким образом, кассовый бюджет позволяет:

1. Своевременно определять потребность в объеме и сроках привлечения заемных средств.

2. Принимать управленческие решения о более рациональном использовании ресурсов.

3. Получить целостное представление о совокупной потребности в денежных средствах.

4. Анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия.

Основная цель составления бюджетов - определение моментов времени, в которые у хозяйства будет недостаток или избыток денежных средств для того, чтобы разумно избежать кризисных явлений или смягчить их и рационально использовать временно свободные средства.

При составлении бюджета необходимо большое количество первичной информации, которая, как правило, существует лишь в разрозненном виде в различных подразделениях предприятия. На предприятии нет единой службы, которая занималась бы сведением этой информации воедино для составления бюджетов. Эти функции распределены по разным службам, и нет возможности оперативного отслеживания и корректировок движения денежных средств. Кроме того, иногда происходит сознательное завышение показателей в разрозненных финансовых планах в надежде на то, что какому-либо подразделению предприятия выделять больше финансовых средств. Составление единого бюджета позволяет избежать подобных явлений и получить более объективную картину потребности в деньгах.

Кассовый бюджет должен включать все денежные поступления и выплаты, которые удобно группировать по видам деятельности - основная, инвестиционная и финансовая.

На первом этапе необходимо определить поступления и расход денежных средств по основной деятельности хозяйства, т.к. результаты планирования денежного потока по основной деятельности могут использоваться при планировании инвестиций и определении источников финансирования.

Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития производства, с учетом поступления денежных средств от основной деятельности или от иных источников финансирования; приток денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений.

Планирование денежных потоков по финансовой деятельности осуществляется в целях обеспечения источников финансирования для основной и инвестиционной деятельности предприятия.

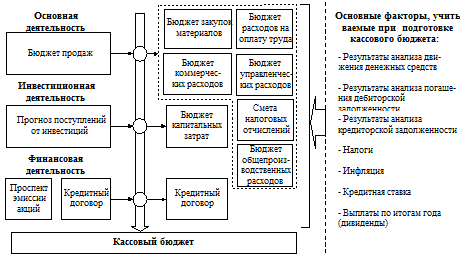

Основные документы, необходимые для составления кассового бюджета хозяйства, систематизированы в виде схемы на рис.5.

Рисунок 5 - Основные документы и процедуры составления

кассового бюджета хозяйства

На рис.5 видно, что для составления кассового бюджета (т.е. планирования притоков и оттоков денежных средств в кассе и на счетах в банках) нужно составлять следующие документы:

По основной деятельности - бюджет продаж, в свою очередь распределяемый на шесть частных бюджетов (смет):

1) закупок материалов, включая ГСМ;

2) расходов на оплату труда;

3) общепроизводственных расходов;

4) коммерческих (реализационных) расходов;

5) управленческих (общехозяйственных) расходов;

6) налоговых платежей.

По инвестиционной деятельности требуется составлять:

1) прогноз поступлений от инвестиций (прежде всего от продажи основных средств);

2) бюджет капитальных затрат.

По финансовой деятельности:

1) поступления от продажи (эмиссии) ценных бумаг (акций, облигаций);

2) по кредитам.

При составлении указанных бюджетов требуется учитывать следующие факторы:

1) результаты анализа движения денежных средств;

2) результаты анализа погашения дебиторской задолженности;

3) результаты анализа движения кредиторской задолженности;

4) налоговые платежи;

5) инфляцию;

6) кредитные ставки;

7) выплаты по итогам года (в т.ч. дивиденды).

Дата: 2019-05-29, просмотров: 289.