Валовий внутрішній продукт

Для аналізу економічних явищ і процесів, складних господарських взаємозв'язків необхідна система надійних взаємозумовлених показників. В економічній теорії та у господарській практиці використовують різні форми виміру суспільного продукту. Різноманітність форм і способів виміру результатів народногосподарської діяльності зумовлена різними теоретичними підходами до характеристики суспільного виробництва, різною методикою статистичних розрахунків, різними стадіями руху суспільного продукту в процесі економічного кругообігу.

Виробництво здійснюється для задоволення потреб людей. У кожній країні за деякий проміжок часу (наприклад за рік) створюється певна кількість різних товарів і послуг. Як виміряти сумарний обсяг продукції, яка вироблена у вітчизняній економіці? Для цього обчислюють валовий внутрішній продукт.

Валовий внутрішній продукт (ВВП) вимірює ринкову вартість усіх кінцевих товарів і послуг, вироблених у даній країні протягом певного періоду часу, – як правило, року. Валовий внутрішній продукт, обчислений у поточних ринкових цінах, називається номінальним ВВП. Номінальний ВВП одночасно віддзеркалює як кількість вироблених товарів і послуг, так і рівень їхніх цін. Інакше кажучи, на динаміку номінального ВВП впливають як зміни у фізичному обсязі виробленої продукції, так і зміни рівня цін. Часто буває так, що фізичний обсяг ВВП скорочується, а номінальний ВВП збільшується за рахунок зростання цін. Проте рівень життя людей насамперед залежить від кількості вироблених і спожитих товарів та послуг. Тому макроекономіка досліджує динаміку фізичного обсягу ВВП, тобто зміни в кількості виготовленої вітчизняною економікою продукції. З цією метою обчислюють реальний ВВП [23].

Валовий внутрішній продукт, обчислений у постійних цінах, називається реальним ВВП. Саме цей показник дає змогу судити про зміни у фізичному обсязі продукції, а отже й про стан справ в економіці країни. Аналіз динаміки реального ВВП показує, що періоди його зростання чергуються з періодами скорочення. Економісти називають короткострокові коливання обсягу виробництва діловим, або економічним, циклом. Діловий цикл охоплює дві головні фази – піднесення і спад – та два поворотні пункти циклу – вершину і дно. У фазі спаду реальний ВВП скорочується, зростають масштаби безробіття, знижуються доходи населення. Під час піднесення реальний ВВП збільшується, чисельність безробітних зменшується. Найвищу точку піднесення називають вершиною, а найнижчу точку спаду – дном. Тривалість ділового циклу різна – від двох до 10 і більше років [20, 51].

Коливання реального ВВП простежується здебільшого лише в короткостроковому періоді. У довгостроковому періоді більшість країн світу демонструють стале збільшення реального ВВП і підвищення рівня життя людей, що в макроекономіці називають економічним зростанням.

Для визначення тенденції економічного зростання використовують показник природного ВВП. Для розуміння суті цього показника до уваги треба взяти взаємозв'язок між інфляцією та безробіттям, який існує в ринковій економіці в короткостроковому періоді. Зі збільшенням зайнятості ВВП зростає, але водночас прискорено починають зростати й ціни; у фазі спаду масштаби безробіття зростають, але темпи зростання цін уповільнюються [21].

Між високим і низьким рівнями безробіття є такий його рівень, який називають природною нормою безробіття. За природної норми безробіття темп інфляції залишається практично сталим. Валовий внутрішній продукт, що відповідає природній нормі безробіття, називають природним ВВП.

Упродовж ділового циклу фактичний ВВП відхиляється від природного. У роки спаду фактичний ВВП менший за природний, а в роки піднесення може перевищувати його. Різницю між природним і фактичним ВВП називають ВВП-розривом. Цей розрив може бути зі знаком плюс, зі знаком мінус або дорівнювати нулю. ВВП-розрив зі знаком плюс означає, що економіка перебуває у фазі спаду, недовиробляючи потрібні суспільству товари і послуги. Протилежна ситуація простежується, коли ВВП-розрив має знак мінус. Це означає, що економіка виходить за межі природного ВВП і ціни починають прискорено зростати [20, 52].

Природний ВВП не можна ототожнювати з межею виробничих можливостей економіки. Остання здатна виробляти обсяг товарів і послуг, більший за величину природного ВВП. Крім того, наявність значного ВВП-розриву зі знаком плюс не означає, що економічна політика уряду була неправильною. Інколи уряд свідомо створює такий розрив, аби уповільнити темпи зростання цін. У нашій економіці природна норма безробіття ще не склалася. Тому обчислити природний ВВП і ВВП-розрив для економіки України поки що неможливо. Щодо економіки, наприклад, США, то більшість американських економістів уважають, що нині природна норма безробіття тут становить 5-5,5%.

Методи обчислення ВВП

Валовий внутрішній продукт, як уже зазначалося, обчислюють трьома методами:

1) як суму видатків покупців на придбання товарів і послуг (за видатками – метод кінцевого використання);

2) як суму грошових доходів, отриманих від виробництва продукції у цьому році (за доходами – розподільний метод);

3) як суму доданої вартості, створеної на всіх стадіях виробництва товарів і послуг (за галузями – виробничий метод) [20, 57].

Усі методи обчислення ВВП дають однаковий результат, бо те, що витрачено на купівлю продукту (видатки), є доходом для тих, хто вклав людські й матеріальні ресурси у виробництво цього продукту та його продаж на ринку.

Для визначення ВВП за видатками підсумовують усі види видатків на кінцеві товари і послуги – споживчі видатки населення, інвестиційні видатки фірм, державні закупівлі товарів і послуг та чистий експорт.

Особисті споживчі видатки охоплюють видатки домашніх господарств на товари тривалого користування (холодильники, телевізори, легкові автомобілі), видатки на предмети поточного вжитку (хліб, олівці, сорочки, зубну пасту тощо) і видатки споживачів на послуги (юристів, перукарів, сантехніків та ін.).

Інвестиційні видатки ділових фірм країни – це видатки:

1) на закупівлю машин, устаткування, верстатів підприємствами;

2) на усе будівництво (виробничі будівлі й житлові будинки);

3) на зміни в запасах.

Запаси – це вироблені, але не продані у цьому році інвестиційні, а також споживчі товари. Якщо на складах підприємств наприкінці року нагромадилося більше товарів, ніж їх було на початку року, то це означає, що в національній економіці впродовж року вироблено більше товарів, ніж продано. Цей приріст запасів додають до ВВП. А якщо запаси зменшуються, то величину зменшення вираховують із ВВП [20, 57].

У макроекономіці інвестиції поділяють на валові й чисті. Валові інвестиції охоплюють усі вироблені інвестиційні блага, призначені для заміщення машин, верстатів, устаткування, споруд, що спожиті у процесі виробництва у цьому році, плюс ті, що становлять приріст капіталу в національній економіці. Отже, до валових інвестицій належать як заміщувальні інвестиції, так і приросткові, або чисті, інвестиції. Чисті інвестиції – це додаткові інвестиції, тобто їхній приріст понад зношення капіталу в цьому році. Різниця між валовими і чистими інвестиціями становить амортизацію. Тому валові інвестиції дорівнюють сумі амортизації та чистих інвестицій. У ВВП ураховують валові інвестиції.

Державні закупівлі товарів і послуг охоплюють усі державні видатки (уряду, місцевих органів влади) на кінцеві продукти підприємств і на наймання в державний сектор працівників. Однак вони не враховують державних трансферних платежів, бо такі видатки не відображають збільшення поточного виробництва і є просто передаванням державних доходів певним родинам або індивідам.

Чистий експорт – це сума, на яку іноземні видатки на вітчизняні товари і послуги (експорт) перевищують вітчизняні видатки на іноземні товари і послуги (імпорт). Проте чистий експорт може бути і від'ємною величиною.

Підсумувавши чотири групи видатків, отримуємо ринкову вартість річного обсягу вітчизняного виробництва, тобто [20, 58]:

ВВП = C + I + G + (K – M) (1.1)

де С – особисті видатки на споживання;

І – інвестиційні видатки;

G – урядові закупівлі товарів і послуг;

К – вартість експорту;

М – вартість імпорту.

Отже, ВВП є сумою споживання, інвестицій, державних закупівель і чистого експорту. Позначимо ВВП через У, а чистий експорт через X [20, 58]:

Y = C + I + G + X (1.2)

Це рівняння є тотожністю, бо визначається на підставі змінних, що входять до нього. Дане рівняння називають основною тотожністю національних рахунків.

За другим методом ВВП обчислюють за доходами, отриманими від виробництва продукції. Такими доходами є:

1) заробітна плата найманих працівників, яку фірми й уряд виплачують тим, хто пропонує працю; враховують також низку доповнень до зарплати, які підприємства вносять у різні фонди;

2) рента, тобто доходи, які отримують домогосподарства і фірми від нерухомого майна, в тому числі приписану ренту за проживання у власній оселі;

3) процент, що являє собою виплати грошового доходу постачальникам грошового капіталу (виплата процентів домогосподарствам за вклади, за облігації підприємств);

4) прибуток. Він має два різновиди – доходи некорпоративного сектора (доходи підприємств, що перебувають в одноосібній власності) та прибуток акціонерних підприємств.

ВВП як сума доходів містить іще два види виплат, що не є доходом:

5) непрямі податки на бізнес (податок на додану вартість, акцизний збір, ліцензійні платежі, мито та ін.);

6) амортизаційні відрахування (показують обсяг капіталу, спожитого у процесі виробництва впродовж року). Найпоширенішими з наведених методів обчислення ВВП є метод кінцевого використання та виробничий метод. Вибір країною методів обчислення ВВП визначається особливостями її статистики [23].

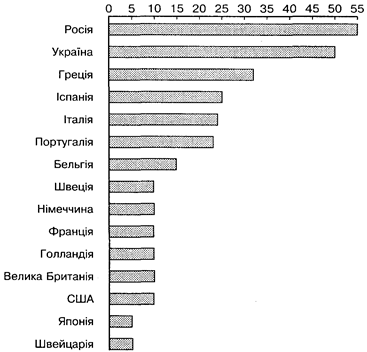

ВВП – дуже важливий показник функціонування національної економіки. Однак потрібно усвідомлювати, що він дещо занижує реальний обсяг вітчизняного виробництва. По-перше, ВВП не враховує результатів економічної діяльності в тіньовому, або підпільному, секторі національної економіки. Окремі представники цього сектора втягнуті в нелегальну діяльність – торгівля і виробництво наркотиків, лихварство і шахрайство при наданні позик. Доходи, отримані від нелегальної діяльності, зрозуміло, приховують. Проте більшість учасників тіньової економіки веде легальну діяльність, але не повідомляє про неї, щоб не сплачувати податки. За оцінками Світового банку, в тіньовій економіці України виробляється до 50% усієї продукції. На рисунку 1.1 показано відносні масштаби тіньової економіки в окремих країнах.

Рис. 1.1. Відсоток тіньової економіки у ВВП деяких країн [20, 60]

В деяких державах частка тіньової економіки дуже висока. Загалом чим вищі податкові ставки і чим більша державна зарегульованість національної економіки, тим більші масштаби тіньового сектора.

По-друге, не всі вироблені в національній економіці продукти проходять стадію купівлі-продажу. Тому ВВП як вимірник ринкової вартості обсягу виробленої продукції не враховує такі продукти. Наприклад, майже в усіх країнах є залишки натурального господарства виробництво продукції для споживання домогосподарством, яке її виготовило. В останні роки масштаби натурального господарства в нашій країні розширюються, але результати діяльності у цьому секторі не враховуються у ВВП України. Отже, його величина суттєво занижена.

Для правильного визначення обсягу національного виробництва треба, щоб усі продукти й послуги, вироблені протягом року, були враховані лише один раз. Більшість продуктів проходить через кілька виробничих стадій, перш ніж потрапляє на ринок. Окремі частини й компоненти продукту купуються і продаються декілька разів. Щоб уникнути багаторазового врахування частин продуктів, які продаються і купуються, при обчисленні ВВП ураховують лише ринкову вартість кінцевих товарів і не враховують вартість проміжних товарів. Урахування вартості проміжних товарів означає подвійний рахунок, що завищує обсяг ВВП [22].

Під кінцевими товарами розуміємо товари і послуги, які купують для споживання, а не для перепродажу, подальшого оброблення чи перероблення. Проміжними називають товари і послуги, які використовуються для подальшого оброблення чи перероблення, тобто для виробництва інших товарів чи для перепродажу. У таблиці 1.1 подано стадії виробництва хліба, на яких створюються проміжні й кінцеві товари і послуги.

Виробництво хліба проходить кілька стадій, які, припустімо, здійснюють незалежні виробники – фермер, мірошник, пекар і бакалійник. Якби ми підсумували їхні виторги, то допустилися би помилки, яку називають подвійним рахунком. У нашому прикладі є лише один кінцевий продукт – хліб, доставлений до місця продажу. Отже, у ВВП враховуватиметься лише виторг бакалійника – 100 копійок за хлібину.

Аби уникнути подвійного рахунку при обчисленні ВВП, необхідно враховувати у ньому тільки додану вартість, створену кожною фірмою. Додана вартість – це різниця між виторгом фірми та вартістю сировини і матеріалів, які вона придбала в постачальників.

Таблиця 1.1

Виторг і додана вартість (копійок за хлібину) [23]

| Стадії виробництва | Виторг | Вартість проміжних сировини і матеріалів | Додана вартість |

| Пшениця (фермер) | 30 | 0 | 30 |

| Борошно (мірошник) | 55 | 30 | 25 |

| Випечений хліб (пекар) | 90 | 55 | 35 |

| Хліб, доставлений до місця продажу (бакалійник) | 100 | 90 | 10 |

Підсумувавши додану вартість усіх чотирьох підприємств (від вирощування пшениці аж до доставки хліба), можна точно визначити вартість хлібини. Так само, підсумувавши додані вартості, створені всіма фірмами в економіці, можна визначити ВВП, тобто ринкову вартість загального обсягу продукції. Отже, існує ще третій метод обчислення ВВП – підсумовування доданої вартості, створеної в національній економіці. Цей спосіб обчислення ВВП часто називають виробничим методом.

Дата: 2019-05-29, просмотров: 409.