Финансы – это экономическая категория, а любая экономическая категория выражает определенные экономические отношения.

Финансовые отношения представляют собой экономические – денежные отношения, связанные с формированием, распределением и использованием фондов денежных средств, в целях обеспечения условий расширенного воспроизводства и выполнения функций и задач государства.

Денежные фонды формируются на макро- и микроуровнях. На макроуровне ним относятся:

· Государственный бюджет

· Государственные внебюджетные фонды

· Государственные фонды страхования (они представляют собой систему денежных отношений между государством, с одной стороны, и юридическими и физическими лицами – с другой)

На микроуровне – это:

· фонды собственных средств (уставный, добавочный, резервный капитал; фонды накопления и потребления и социальной сферы; нераспределенная прибыль)

· фонды заемных средств (кредиты и займы)

· фонды привлеченных средств (кредиторская задолженность)

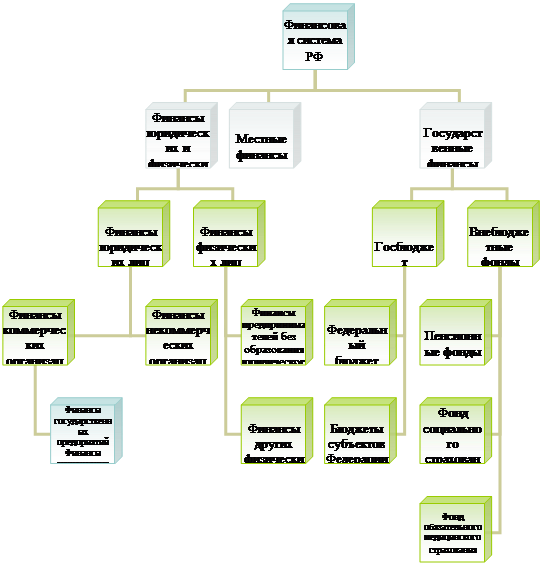

Финансовая система

Финансовая система – совокупность блоков, звеньев, подзвеньев финансовых отношений.

Финансовая система России состоит из трех крупных блоков:

§ Государственные финансы

§ Местные финансы

§ Финансы юридических и физических лиц

Государственные финансы отражают экономическое отношение по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают государственный бюджет и государственные внебюджетные фонды. По месту, занимаемому в финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий финансовый год, имеющий силу закона. По своему материальному содержанию, государственный бюджет – это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства.

Местные финансы – это окружные, городские, районные бюджеты, бюджеты поселков и сельских населенных пунктов; районные бюджеты в городах.

Финансы юридических и физических лиц – это совокупность экономических отношений по формированию и использованию денежных фондов организаций, предпринимателей, физических лиц, предназначенных для обеспечения процесса расширенного воспроизводства.

Государственные внебюджетные фонды – это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают Пенсионный фонд, а также один из самых главных звеньев – страхование. О нем и пойдет речь в следующей главе.

|

Социально-экономическая сущность страхования

Человечество живёт и трудится в определённых условиях природной и социальной среды. И в процессе своей жизнедеятельности оно постоянно сталкивается с различными стихийными силами природы, со случайными социальными явлениями. В процессе своей жизнедеятельности человек приобретает знания о природе некоторых рисков и с другой стороны само создаёт новые виды рисков, т.е. существование рисков постоянно меняется только их количество и степень нанесения им ущерба. Поэтому важными задачами общества является своевременное распознавание рисков и проведение соответствующих мероприятий по уменьшению степени риска.

Взаимосвязь финансов и страхования как экономических

Категорий

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью финансов.

В монографической и учебной литературе страхование часто включалось в экономическую категорию финансов и ему приписывались характерные для финансов функции и роль. Такое ограничение сферы действия страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане.

За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. Государством допускались принудительные изъятия из страховых фондов огромных средств на покрытие бюджетного дефицита. Страхование превратилось в подсобную отрасль.

По содержанию и происхождению страхование имеет принципиальные отличия от финансов и кредита, но, при этом, безусловно являясь основным звеном финансов.

Страхование является самостоятельной экономической категорией.

Из рассмотренного ранее известно, что сущность финансов как экономической категории связана с экономическими отношениями в процессе создания и использования денежных средств. Сущность страхования также связана с созданием и использованием денежных средств. Но, если для финансов всегда необходимы денежные отношения и всегда характерно формирование фондов денежных средств, то страхование может быть и натуральным. Исходное звено в трактовке сущности страхования – его замкнутая раскладка ущерба между заинтересованными участниками такой раскладки.

И, кроме того, страхование всегда привязано к возможности наступления страхового случая, то есть для страхования присуще как обязательный признак – вероятностный характер отношений. Использование средств страхового фонда связано с наступлением и последствиями страховых случаев.

Таким образом, разграничивая понятия финансов и страхования, становится возможным установить, что страхование вовсе не является придатком финансов, а является одним из самых главных его звеньев.

Функции страхования

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие.

1. Формирование специализированного страхового фонда денежных средств.

2. Возмещение ущерба и личное материальное обеспечение граждан.

3. Предупреждение и минимизация ущерба.

Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов , обеспечивающих стабильность страхования, гарантию выплат и возмещений. Если в коммерческих банках аккумулирование средств населения с целью, например, накоплений, и имеет место только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало.

Также через эту функцию решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг.

Вторая функция страхования - возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда.

Принципы страхования

Страховая деятельность основана на принципах эквивалентности и случайности.

Принцип эквивалентности выражает требование равновесия между доходами страховой компании и её расходами. Для того, что бы страховая компания не обанкротилась её доходы должны сбалансироваться с расходами.

Принцип случайности, события от которых страхуется, носят случайный и неожиданный характер, в каждом конкретном случае не известно будет ли вообще иметь место данное событие и когда оно наступит. Не страхуются преднамеренно осуществлённые действия (например - поджог).

Дата: 2019-05-29, просмотров: 338.