СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава I

Финансы и финансовая система

1.1 Сущность и функции финансов

1.2 Роль финансов

1.3 Задачи финансов

1.4 Финансовые отношения и денежные фонды

1.5 Финансовая система РФ

Глава II

Страхование как звено финансовой системы

2.1 Взаимосвязь финансов и страхования как экономических категорий

2.2 Функции страхования

2.3 Этапы развития страхования в России

2.3.1 Организация страхового дела в России

2.3.2 Организация страхового дела в Российской Федерации

2.4 Страховые дисциплины

2.5 Классификация страхования

2.6 Правовое регулирование страховой деятельности

2.7 Анализ рынка страхования в целом и автострахования

Глава III

ОСАГО: проблемы и пути решения

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

В условиях активно развивающихся рыночных отношений наиболее важное место в развитии рынка капитала нашей страны отводится страховому рынку. Наличие устойчивого страхового рынка – существенный компонент любой преуспевающей экономики. Страхование – вид экономической деятельности, непосредственно связанный со снижением или перераспределением рисков между физическими и юридическими лицами (страхователями) и специализированными органами (страховщиками).

Страховщики обеспечивают аккумуляцию страховых взносов и выплаты страхователям в случае нанесения ущерба застрахованной собственности. В современной экономической практике развитых стран резервные фонды страховых компаний являются вторым по значимости кредитным ресурсом экономики после банковских депозитов.

В нашей стране, несмотря на высокие темпы роста объемов страховых операций, одной из основных проблем по-прежнему остается невысокий уровень развития различных видов страхования.

Актуальность данной курсовой работы определена следующими теоретическими положениями. Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя, он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

Целью данной курсовой работы выявить проблемы развития страхового рынка в России на примере обязательного страхования автогражданской ответственности (ОСАГО).

Поставленная цель обусловила необходимость решения ряда взаимосвязанных задач:

· изучить социально-экономическую сущность страхования;

· выявить связь финансов и страхования;

· рассмотреть правовую базу страхования в РФ;

· проанализировать основные аспекты обязательного страхования автогражданской ответственности.

Сущность и функции финансов

Термин «финансы» произошел от латинского слова financia, означающего доход, платеж при сделке. Впервые он появился в торговых городах Италии в 18 – 19 веках. Позже, получив международное признание, термин стан означать систему денежных отношений.

Сущность финансов, закономерности их развития, сфера охватываемых ими товарно-денежных отношений и роль в процессе общественного воспроизводства определяются экономическим строем общества, природой и функциями государства.

Сущность финансов проявляется в их функциях. Финансы выполняют две функции: распределительную и контрольную.

Распределительная функция финансов означает участие финансов в распределении и перераспределении ВВП и национального дохода. Через бюджет перераспределяется более половины национального дохода. Перераспределение денежных средств осуществляется между сферой материального и нематериального производства, между отраслями, регионами.

Контрольная функция финансов означает участие финансов в контроле за эффективным использованием всех видов экономических ресурсов. Контрольные функции выполняют многие финансовые органы: Счетная палата РФ, Главное контрольное управление Президента РФ, контрольно-ревизионное управление и Федеральное казначейство Министерства финансов РФ; Государственный таможенный комитет РФ; Министерство Российской Федерации по налогам и сборам; Департамент страхового надзора Министерства финансов РФ; контрольно-ревизионные управления отраслевых министерств и ведомств; финансовые управления и финансовые отделы фирм; ревизионные комиссии в акционерных, кооперативных и общественных организациях; независимые аудиторские фирмы.

Роль финансов

Роль финансов в экономике разнообразна, но тем не менее ее можно свести к трем основным направлениям:

1. финансовое обеспечение потребностей расширенного воспроизводства;

2. финансовое регулирование экономических и социальных процессов;

3. финансовое стимулирование эффективного использования всех видов экономических ресурсов.

Финансовое обеспечение потребностей расширенного воспроизводства означает покрытие затрат за счет финансовых ресурсов.

Финансовое регулирование экономических и социальных процессов – второе направление воздействия финансов на развитие экономики. Регулирование экономики – это изменение темпов роста отдельных структурных подразделений для перестройки производства в соответствии с изменившимися потребностями общества.

Финансовое стимулирование эффективного использования всех видов экономических ресурсов осуществляется различными способами:

· через эффективное вложение финансовых ресурсов;

· через создание поощрительных фондов – фондов потребления, фондов социальной сферы;

· через использование бюджетных стимулов ( налоговые льготы)

· через использование финансовых санкций ( пени и штрафы за несвоевременную уплату налогов, за сокрытие доходов и имущества от налогообложения)

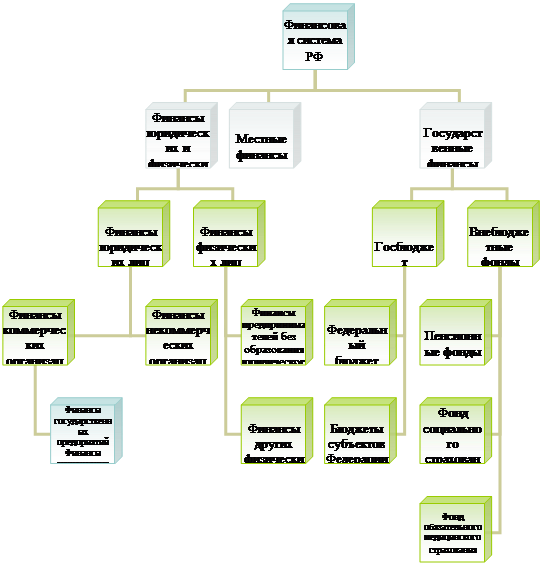

Финансовая система

Финансовая система – совокупность блоков, звеньев, подзвеньев финансовых отношений.

Финансовая система России состоит из трех крупных блоков:

§ Государственные финансы

§ Местные финансы

§ Финансы юридических и физических лиц

Государственные финансы отражают экономическое отношение по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают государственный бюджет и государственные внебюджетные фонды. По месту, занимаемому в финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий финансовый год, имеющий силу закона. По своему материальному содержанию, государственный бюджет – это централизованный фонд денежных средств государства. По социально-экономической сущности он представляет собой основной инструмент распределения и перераспределения ВНП и национального дохода государства.

Местные финансы – это окружные, городские, районные бюджеты, бюджеты поселков и сельских населенных пунктов; районные бюджеты в городах.

Финансы юридических и физических лиц – это совокупность экономических отношений по формированию и использованию денежных фондов организаций, предпринимателей, физических лиц, предназначенных для обеспечения процесса расширенного воспроизводства.

Государственные внебюджетные фонды – это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают Пенсионный фонд, а также один из самых главных звеньев – страхование. О нем и пойдет речь в следующей главе.

|

Категорий

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью финансов.

В монографической и учебной литературе страхование часто включалось в экономическую категорию финансов и ему приписывались характерные для финансов функции и роль. Такое ограничение сферы действия страхования в теоретическом плане создавало условия для недооценки страхования в практическом плане.

За весь период существования бывшего Советского государства страхование, как и вся экономика, было монополизировано государством. Деятельность страховой системы в рамках Министерства финансов была подчинена интересам бюджета, преобладали фискальные начала в ущерб развитию страхового дела. Государством допускались принудительные изъятия из страховых фондов огромных средств на покрытие бюджетного дефицита. Страхование превратилось в подсобную отрасль.

По содержанию и происхождению страхование имеет принципиальные отличия от финансов и кредита, но, при этом, безусловно являясь основным звеном финансов.

Страхование является самостоятельной экономической категорией.

Из рассмотренного ранее известно, что сущность финансов как экономической категории связана с экономическими отношениями в процессе создания и использования денежных средств. Сущность страхования также связана с созданием и использованием денежных средств. Но, если для финансов всегда необходимы денежные отношения и всегда характерно формирование фондов денежных средств, то страхование может быть и натуральным. Исходное звено в трактовке сущности страхования – его замкнутая раскладка ущерба между заинтересованными участниками такой раскладки.

И, кроме того, страхование всегда привязано к возможности наступления страхового случая, то есть для страхования присуще как обязательный признак – вероятностный характер отношений. Использование средств страхового фонда связано с наступлением и последствиями страховых случаев.

Таким образом, разграничивая понятия финансов и страхования, становится возможным установить, что страхование вовсе не является придатком финансов, а является одним из самых главных его звеньев.

Функции страхования

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие.

1. Формирование специализированного страхового фонда денежных средств.

2. Возмещение ущерба и личное материальное обеспечение граждан.

3. Предупреждение и минимизация ущерба.

Функция формирования специализированного страхового фонда реализуется в системе запасных и резервных фондов , обеспечивающих стабильность страхования, гарантию выплат и возмещений. Если в коммерческих банках аккумулирование средств населения с целью, например, накоплений, и имеет место только сберегательное начало, то страхование через функцию формирования специализированного страхового фонда несет сберегательно-рисковое начало.

Также через эту функцию решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг.

Вторая функция страхования - возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда.

Принципы страхования

Страховая деятельность основана на принципах эквивалентности и случайности.

Принцип эквивалентности выражает требование равновесия между доходами страховой компании и её расходами. Для того, что бы страховая компания не обанкротилась её доходы должны сбалансироваться с расходами.

Принцип случайности, события от которых страхуется, носят случайный и неожиданный характер, в каждом конкретном случае не известно будет ли вообще иметь место данное событие и когда оно наступит. Не страхуются преднамеренно осуществлённые действия (например - поджог).

Классификация в страховании

Страхование, как и любая другая сфера деятельности человека, любая другая система знаний, требует внутренней структурно-логической благоустроенности. Без такой благоустроенности невозможно организовать сложное дело, выработать методологию научных исследований, построить учебный процесс. Чтобы достичь необходимой благоустроенности, применяют классификацию. И потребность в ней тем нужнее, чем более сложный объект, который может быть классифицирован.

Страхование как наука, как область знаний и как сфера бизнеса характеризуется многими специфическими понятиями. Без классификации этих понятий невозможно выполнять ни теоретические исследования, ни практическую работу в этой области. Поэтому классификации страхования отводится особое внимание.

Страхование классифицируется по объектам страхования и по роду опасностей. Страхование по объектам общепринято и делится на страхование по отраслям, подотраслям и видам. Страхование по роду опасностей применяется только в имущественном страховании. Вид страхования представляет собой страхование однородных объектов от характерных для них опасностей по соответствующим тарифным ставкам.

По форме собственности страховые организации подразделяются на государственные и негосударственные, реализующие свои услуги на внутреннем, внешнем и смешанном рынке в сфере обязательного и добровольного страхования.

По формам организации страхование бывает:

· Государственным, когда в качестве страховщика выступает государство;

· Акционерным, где страховщиком выступает частный капитал в виде различных обществ, с уставным капиталом (акции, ценные бумаги), принадлежащим физическим лицам;

· Взаимным страхованием (общество взаимного страхования), когда негосударственные организационные формы создаются физическими или юридическими лицами на долевой основе и не с коммерческой целью, а с целью страховой защиты своих имущественных интересов. В настоящее время эта форма не развита в нашей стране из-за отсутствия правовой базы;

· Медицинским страхованием. Данная организационная форма страховой деятельности предназначена для социальной защиты населения.

Основополагающим на рынке страхования выступает объект страхования, разделяющийся на категории: имеющий стоимость и не имеющий стоимость.

В зависимости от объектов страхования различают отрасли страхования. Так, личное страхование разделяют на:

1. Страхование жизни:

· Смешанное или связанное страхование жизни

· Страхование дополнительной пенсии

· Страхование «на дожитие»

· Страхование «аннуитет»

· Страхование на случай утраты трудоспособности и на случай смерти

· Страхование детей и престарелых родителей

· Страхование женщин на случай родов

· Свадебное страхование (к бракосочетанию)

· Репродуктивное страхование женщин

· Страхование от непредвиденных ситуаций

· Страхование инвестиционных вложений

· Страхование от алкоголизма и разводов и др.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам:

· На дожитие застрахованного до окончания срока страхования или определенного договором страхового возраста;

· В случае смерти застрахованного;

· Пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором страхования

Договоры страхования жизни заключаются на срок не менее года.

2. Страхование от несчастных случаев и болезней:

· Страхование туристов и путешественников;

· Страхование спортсменов;

· Страхование детей и школьников;

· Страхование на случай болезни (до 4-х месяцев);

· Групповое страхование туристов от несчастных случаев;

· Страхование от несчастных случаев на охоте;

· Групповое страхование от болезней;

· Страхование расходов на случай определенного заболевания или заражения

· Страхование потери дохода или болезни и др.

Страхование от несчастных случаев и болезней представляет собой совокупность видов личного страхования, предусматривающих обязанности страховщика по выплатам или фиксированной сумме в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных наступлением страхового случая.

В объем ответственности страховщика по договорам страхования от несчастных случаев и болезней включаются обязанности произвести обусловленную договором страхования или законом страховую выплату при:

· Нанесении вреда здоровью застрахованного вследствие несчастного случая или болезни;

· Наступления смерти застрахованного в результате несчастного случая или болезни;

· Утрате (постоянной или временной) трудоспособности (общей или профессиональной) несчастного случая или болезни, за исключением видов страхования, относящихся к медицинскому страхованию.

3.Медицинское страхование

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат(выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

Отношения, возникающие при проведении добровольного медицинского страхования, регулируются Законами РФ «О страховании» и «О медицинском страховании граждан в РФ».

4. Имущественное страхование:

1) страхование средств наземного транспорта:

· страхование средств наземного транспорта

· страхование от кражи и поломок автомашин, мотоциклов, мопедов, тракторов, катеров и др.

· транспортное страхование грузов

· страхование грузов от хищения и регрессных претензий и др.

Страхование средств наземного транспорта представляет собой совокупность видов страхования, предусматривающих обязанность страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. Объектом страхования здесь выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением , пользованием, распоряжением транспортным средством вследствие повреждения или уничтожения (угона, кражи) наземного транспортного средства.

2) страхование средств воздушного транспорта. Страхование средств воздушного транспорта представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. Объект страхования - имущественные интересы лица, о страховании которого заключен договор, связанные с владением , пользованием, распоряжением воздушным судном вследствие повреждения или уничтожения (угона, кражи) средства воздушного транспорта, включая моторы, мебель, внутреннюю отделку, оборудование и др.

3) страхование средств водного транспорта. Страхование средств водного транспорта представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием, распоряжением водным судном вследствие повреждения или уничтожения (угона, кражи) средства водного транспорта, включая моторы, такелаж, внутреннюю отделку, оборудование и др.

4) страхование грузов. Страхование грузов - совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением, пользованием, распоряжением грузом вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов), независимо от способа его транспортировки

5) страхование других видов имущества, кроме перечисленных, а именно:

· страхование атомных рисков

· страхование государственного жилого фонда

· страхование церквей, костелов, мечетей, синагог, принадлежащих государству и переданных в пользование религиозным организациям

· страхование жилья и садовых участков

· страхование электронного оборудования, компьютеров, музыкальных центров, телевизоров, кинокамер, фотоаппаратов, картин и др.

Страхование имущества представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации ущерба, нанесенного объекту страхования. Объектом страхования выступают имущественные интересы лица, о страховании которого заключен договор, связанные с владением, распоряжением, пользованием имуществом, вследствие повреждения или уничтожения имущества иного, нежели перечисленное.

5. Страхование финансовых рисков.

Представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере частичной или полной компенсации потери доходов (дополнительных расходов) лица, о страховании которого заключен договор, вызванной такими событиями как:

Þ Остановка производства или сокращение объема производства в результате оговоренных событий

Þ Потеря работы ( для физических лиц)

Þ Банкротство

Þ Непредвиденные расходы

Þ Неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке

Þ Понесенные застрахованным судебные расходы (издержки)

Þ Иные события

6. Страхование ответственности

Ответственность перед третьими (физическими, и юридическими) лицами включает в себя страхование задолженности и страхование на случай возмещения вреда (страхование гражданской ответственности).

Самые распространенные из них:

· Страхование гражданской ответственности перевозчика

· Страхование гражданской ответственности предприятий

· Страхование профессиональной ответственности (нотариальная деятельность, врачебная деятельность и т.д.)

· Страхование ответственности за неисполнение обязательств

( страхование риска невозврата, страхование риска несвоевременного погашения задолженности по ссуде, страхование гражданской ответственности за финансовый ущерб)

· Страхование гражданской ответственности владельцев автотранспортных средств – страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования здесь служат имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью последнего в порядке, установленным гражданским законодательством, возместить ущерб, нанесенный им третьим лицам в связи с использованием автотранспортного средства.

II Глава

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава I

Финансы и финансовая система

1.1 Сущность и функции финансов

1.2 Роль финансов

1.3 Задачи финансов

1.4 Финансовые отношения и денежные фонды

1.5 Финансовая система РФ

Глава II

Дата: 2019-05-29, просмотров: 326.