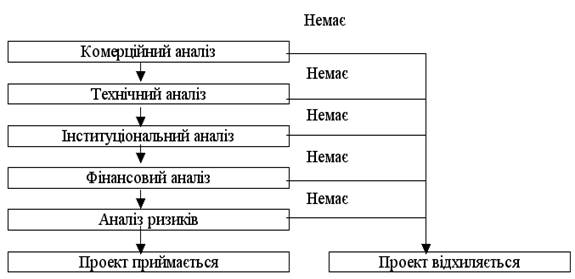

Метою управління капітальними інвестиціями ТОВ «Північноукраїнський будівельний альянс» є вибір найефективніших інвестиційних проектів і забезпечення реалізації окремих інвестиційних програм. Особлива увага приділяється вибору інвестиційних проектів, що здійснюється на основі оцінки їх ефективності при забезпеченні послідовності проведення аналізу. Прийняття або відхилення інвестиційного проекту здійснюється після проведення його аналізу за такої послідовності (рис. 2.2.1).

Ефективність інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс» оцінюється на основі таких принципів:

- перший – оцінка повернення інвестованого капіталу повинна здійснюватися на основі показника грошового потоку, який формується за рахунок сум чистого прибутку та амортизаційних відрахувань у процесі експлуатації інвестиційних проектів;

- другий – обов’язкове приведення до теперішньої вартості як інвестованого капіталу, так і сум грошового потоку;

- третій – вибір диференційованої ставки процента (дисконтної ставки) у процесі дисконтування грошового потоку для різних інвестиційних проектів.

Рис. 2.2.1 Послідовність аналізу інвестиційного проекту ТОВ «Північноукраїнський будівельний альянс»

У процесі прийняття інвестиційних рішень щодо реалізації окремих з альтернативних проектів ТОВ «Північноукраїнський будівельний альянс» вирішальну роль відіграє оцінка їхньої ефективності. З метою отримання результатів такої оцінки за кожним з проектів, що розглядаються, проводиться відповідний фінансовий аналіз. У процесі такого аналізу зіставляють між собою ефект та витрати за кожним проектом, що розглядається, з урахуванням рівня інвестиційних ризиків за ними.

Існує значна кількість показників і методів визначення ефекту та витрат за інвестиційними проектами різних видів. Використання цих показників і методів передбачає, що в процесі розробки інвестиційного проекту ТОВ «Північноукраїнський будівельний альянс» вже проведено необхідні технологічні, маркетингові, організаційні та інші дослідження і складено капітальний бюджет за ним, який включає всі види необхідних інвестиційних витрат у кожному інтервалі часу. При цьому показники як доходів, так і витрат, які розглядаються в процесі фінансового аналізу інвестиційних проектів, повинні мати безпосереднє відношення до інвестиційного процесу.

Інвестиційний процес ТОВ «Північноукраїнський будівельний альянс» в цілому і реалізація окремих проектів зокрема характеризуються як надходженням відповідних доходів, так і здійсненням інвестиційних витрат протягом окремих інтервалів часу. Якщо в певному інтервалі часу сума доходів, пов’язаних із реалізацією інвестиційного проекту, перевищує суму інвестиційних витрат, підприємство одержує чистий інвестиційний дохід або «позитивний грошовий потік» (positive cash flows). Якщо ж в окремому інтервалі часу сума інвестиційних витрат більша, ніж сума отриманих доходів, то підприємство має так звані чисті інвестиційні витрати або «відлив грошових коштів» (cash on flay) [9; c. 67]. Уся сукупність позитивних і відливних грошових потоків протягом періоду реалізації інвестиційного проекту має назву «чистий грошовий потік» (net cash flow).

Поняття чистого грошового потоку, яке використовується в фінансовому аналізі інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс», не збігається з визначенням цього терміна у бухгалтерському обліку. За бухгалтерської концепцією цей термін визначається лише як чистий прибуток, отриманий у процесі реалізації інвестиційного проекту, тоді як за концепцією фінансового аналізу до чистого грошового потоку за інвестиційним проектом відносять як чистий прибуток, так і амортизаційні відрахування від основних засобів та нематеріальних активів, що використовуються. Таким чином, концепція фінансового аналізу інвестиційних проектів розглядає чистий грошовий потік як загальну суму попередніх витрат, що повертаються інвестору, внаслідок реалізації інвестиційного проекту (в експлуатаційній його фазі) [3; c. 110].

Однією з базових концепцій теорії фінансового аналізу інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс» є оцінка вартості грошей у часі. Вона полягає в тому, що вартість певної суми грошей в інвестиційному процесі є функцією виникнення певних грошових доходів і витрат у часі. Кожна гривня, отримана сьогодні, коштує більше, ніж гривня, яку інвестор може отримати в інвестиційному процесі у будь-якому інтервалі часу наступного періоду. З цією базовою концепцією пов’язана необхідність проведення у фінансовому аналізі інвестиційних проектів процесів дисконтування (визначення теперішньої вартості) та нарощення (визначення майбутньої вартості грошових потоків у вигляді інвестиційних доходів і витрат).

У практиці фінансового аналізу інвестиційних проектів ТОВ «Північноукраїнський будівельний альянс» використовуються насамперед два основних показники оцінки ефективності інвестицій, що базуються на методі дисконтування грошових потоків у часі – «чиста приведена вартість» (net present value, NPV) та «внутрішня норма доходності» (internal rate of return, IRR). Особливості застосування кожного з цих показників оцінки ефективності інвестиційних проектів полягають у наступному.

Показник чистої приведеної вартості дає змогу порівняти між собою теперішню вартість майбутніх доходів від реалізації інвестиційного проекту (у фазі його експлуатації) з інвестиційними витратами, які необхідно здійснити в поточному періоді. Інакше кажучи, чиста приведена вартість являє собою різницю між теперішньою вартістю суми чистого грошового потоку (що визначається згідно з фінансовою концепцією цього терміну) та сумою інвестиційних витрат за проектом. При цьому сума чистого грошового потоку має дисконтуватися до того інтервалу часу, в якому передбачається початок реалізації інвестиційного проекту, а відповідно і здійснення інвестиційних витрат за ним (таке дисконтування має провадитись за постійною ставкою процента, обраною для проведення розрахунків, окремо за кожним інтервалом часу, що передбачається) [9; c. 61].

Критерій прийняття інвестиційних рішень на основі розрахованої суми чистої проведеної вартості (за відповідної диференціації ставки дисконту) є однаковим для будь-яких форм реального інвестування і типів інвестиційних проектів. Якщо показник чистої приведеної вартості більший за нуль, інвестиційний проект може бути прийнято до реалізації і навпаки. Позитивне значення показника чистої приведеної вартості в цьому разі означає, що сума теперішньої вартості чистого грошового потоку за інвестиційним проектом перевищує поточну вартість інвестиційних витрат за ним, тобто мети інвестування з фінансових позицій у цьому разі буде досягнуто.

Дата: 2019-05-29, просмотров: 360.