| Наименование показателя | Код строки | За аналогичный период предыдущего года | % к выручке | За отчетный период | % к выручке | Изменение по отношению к отчетному периоду |

| 1 | 2 | 3 | 4 |

| ||

| I. Доходы и расходы по обычным видам деятельности |

|

|

|

|

| |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей) | 10 | 1083440 | 100 | 1498952 | 100 | 0 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | 436803 | 40,3163073 | 861750 | 57,4901665 | 17,17385915 |

| Валовая прибыль | 29 | 646637 | 59,6836927 | 637202 | 42,5098335 | -17,17385915 |

| Коммерческие расходы | 30 | 0 | 0 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж | 50 | 589158 | 54,3784612 | 570364 | 38,0508515 | -16,32760967 |

| Проценты к получению | 60 | 0 | 0 | 2871 | 0,19153382 | 0,191533818 |

| Проценты к уплате | 70 | 0 | 0 | 0 | 0 | 0 |

| Прочие доходы | 90 | 21976 | 2,02835413 | 99977 | 6,6697933 | 4,641439164 |

| Прочие расходы | 100 | 13014 | 1,20117404 | 113916 | 7,59970966 | 6,398535626 |

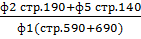

| Прибыль (убыток) до налогообложения | 140 | 598130 | 55,2065643 | 559296 | 37,312469 | -17,8940953 |

| Отложенные налоговые активы | 141 | 6124 | 0,56523665 | 9385 | 0,6261041 | 0,060867451 |

| Отложенные налоговые обязательства | 142 | 4 | 0,00036919 | 258 | 0,01721203 | 0,016842831 |

| Налог на прибыль | 150 | 146071 | 13,4821494 | 146712 | 9,7876383 | -3,694511153 |

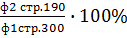

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) | 190 | 456718 | 42,154434 | 422594 | 28,1926306 | -13,96180344 |

Из таблицы видно, что для предприятия отчетный период стал худшим с финансовой точки зрения по сравнению с аналогичным периодом прошлого года. Прочие доходы в отчетном периоде увеличились, но в, то, же время увеличились и прочие расходы. Прибыль от продаж уменьшилась.

Модели прогнозирования риска финансовой несостоятельности на основе зарубежных источников

Двухфакторная модель Э.Альтмана основывается на двух ключевых показателях:

- показатель текущей ликвидности;

- показатель доли заёмных средств – коэффициент капитализации.

В модели учитываемым фактором риска является возможность необеспечения заемных средств собственными в будущем периоде.

Z=-0,3877-1,0760Ктл+0,0579Кфз

Ктл.н.=0,62

Ктл.к.=0,76

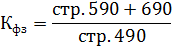

Кфз.н.=1,33

Кфз.к.=0,95

Zн=  -0,9778

-0,9778

Zк=  -1,1504

-1,1504

Z<0 следовательно вероятность банкротства <50%, снижается по мере уменьшения Z.

Пятифакторная модель Э.Альтмана.

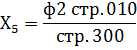

Z=1,2Х1+1,4Х2+3,3Х3+0,6Х4+Х5

Х1=

Х1н=-0,219

Х1к=-0,115

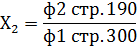

Х2н=0,26

Х2к=0,184

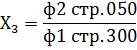

Х3н=0,336

Х3к=0,248

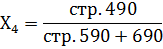

Х4н=0,748

Х4к=1,046

Х5н=0,617

Х5к=0,653

Zн=  1,57

1,57

Zк=  1,603

1,603

1,810  z

z  – вероятность банкротства средняя.

– вероятность банкротства средняя.

Пятифакторная модель У.Бивера

Система показателей У.Бивера для диагностики банкротства

| Показатель | Значения показателей | ||

| Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| Коэффициент Бивера | 0.4 – 0.45 | 0.17 | -0.15 |

| Рентабельность активов, % | 6 - 8 | 4 | -22 |

| Финансовый леверидж, % | <37 | <50 | <80 |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | 0.4 | <0.3 | <0.06 |

| Коэффициент текущей ликвидности | <3.2 | <2 | <1 |

Коэффициент Бивера =

Кб.н.= 0,674

Кб.к. = 0,628

5 лет до банкротства

Рентабельность активов % =

Кр.н. = 26,03

Кр.к. = 18,41

5 лет до банкротства

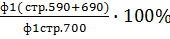

Финансовый леверидж % =

Кл.н. = 57,19

Кл.к. = 48,87

1 год до банкротства

Коэффициент покрытия оборотных активов собственными оборотными средствами =

Кп.н. =0,17

Кп.к. = 0,33

5 лет до банкротства

Коэффициент текущей ликвидности =

Ктл.н. = 0,62

Ктл.к. = 0,76

1 год до банкротства

Дата: 2019-05-29, просмотров: 340.