СОДЕРЖАНИЕ

Введение

1. Экономическая сущность прибыли. Функции прибыли

2. Экономическая прибыль – понятие и источники ее формирования

2.1 Академический, бухгалтерский и предпринимательский подходы к оценке прибыли

2.1.1 Академический подход

2.1.2 Предпринимательский подход

2.1.3 Бухгалтерский подход

2.2 Источники экономической прибыли предприятия

2.2.1 Неопределенность, риск и прибыль

2.2.2 Неопределенность, инновации и прибыль

2.2.3 Монопольная прибыль

2.3 Экономическая прибыль с позиции оценки стоимости компании

3. Роль экономической прибыли с позиции мотивации персонала

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Состояние рыночной экономики на современном этапе предполагает жесткие требования к управленческой системе предприятия. Постоянные изменения экономической ситуации требуют быстрого реагирования управленческого аппарата, чтобы поддержать финансовое состояние организации и выгодно изменить политику предприятия в сторону сложившейся ситуации.

Основой деятельности предприятия является прибыль, это источник существования и развития, основная цель и показатель результатов деятельности. Предприятие самостоятельно планирует развитие своей деятельности, исходя из фактора спроса на производимую продукцию, своих возможностей и необходимости дальнейшего развития. Самостоятельно планируемым показателем является и прибыль и варианты и способы ее достижения.

Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача фирмы – осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия.

Целью данной контрольной работы является изучение экономической прибыли предприятия как экономической категории. Для реализации поставленной цели необходимо решить следующие задачи:

1. Обобщить научную литературу по данному вопросу, сформулировав основные тезисы

2. Рассмотреть экономическую сущность прибыли, обозначив ее функции

3. Обозначить понятие и источники формирования экономической прибыли

4. Рассмотреть вопрос положения экономической прибыли с позиции оценки стоимости компании

5. Выявить роль экономической прибыли в экономике, изучив значение экономической прибыли с позиции мотивации персонала (безусловно, роль в экономике прибыли в общем и экономической прибыли в частности этим не ограничивается, однако в данном исследовании ярко представлена роль именно экономической прибыли в экономике)

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ – ПОНЯТИЕ И ИСТОЧНИКИ ЕЕ ФОРМИРОВАНИЯ

Академический, бухгалтерский и предпринимательский подходы к оценке прибыли

В литературе с той или иной степенью аргументации и детализации описаны несколько подходов к определению прибыли. Три из них с условными названиями – академический, предпринимательский и бухгалтерский – можно рассматривать как базовые. Эти подходы взаимосвязаны, в рамках каждого из них определяется понятие прибыли, однако используемые при этом счетные алгоритмы, а также принимаемые во внимание факторы прибыли существенно различаются. Суть первого подхода – в исчислении прибыли с учетом экономически обоснованных доходов и расходов (базовая категория – прибыль экономическая); суть второго – в ее расчете по результатам изменения чистых активов фирмы (базовая категория – прибыль предпринимательская); суть третьего – в исчислении прибыли как разницы между доходами и затратами (расходами) фирмы, относимыми к отчетному периоду (базовая категория – прибыль бухгалтерская). Заметим, прежде всего, что приведенные названия подходов являются исключительно условными; на самом деле все три подхода, безусловно, взаимосвязаны и, естественно, известны как экономистам, так и бухгалтерам; более того, например, два последних подхода достаточно подробно рассматриваются бухгалтерами-теоретиками в рамках соответственно статического и динамического учетов.

Рассмотрим в общих чертах конкретизацию сущностного и алгоритмического наполнения прибыли в рамках каждого из упомянутых выше подходов.

Академический подход

В рамках этого подхода формулируется понятие прибыли экономической (Economic Profit), под которой понимается гипотетическая величина, определяемая как разница между доходами фирмы и ее экономическими издержками, предусматривающими учет затрат отвергнутых возможностей[2]. В свою очередь, под экономическими издержками понимается совокупная стоимость других благ, которые можно было бы теоретически приобрести при максимально выгодном использовании имевшихся ресурсов.

В обоснование своего подхода к исчислению прибыли по описанному алгоритму его сторонники приводят, например, следующую логику рассуждений. В общей сумме затрат существенную роль играет величина начисленной амортизации, определяемая исходя из стоимости актива. И текущая рыночная, и тем более историческая стоимости вряд ли дают оценку реального вклада в общую сумму текущих затрат, поскольку нужно принимать во внимание не только фактические затраты, но и затраты упущенных возможностей, в частности от менее эффективного, чем это в принципе возможно, использования данного актива. Понятно, что приведенное рассуждение в принципе верно в отношении любого актива: так, можно купить дорогостоящий компьютер и использовать его лишь для подготовки рукописи при написании учебника по финансовому менеджменту – затраты в известном смысле несоразмерны с теми доходами, которые фактически получаются, если при этом принять во внимание величину доходов, которые можно было бы получить при грамотном использовании компьютера. Можно рассуждать и несколько иначе: для получения фактически генерируемых доходов были понесены несоразмерно высокие расходы; поскольку эти расходы все же были понесены, необходимо учесть и потенциально достижимые доходы или доходы упущенных возможностей. Поэтому напрашивается достаточно логичный вывод: при расчете прибыли нужно принимать во внимание не фактические затраты (издержки), а экономические, под которыми понимается совокупная стоимость других благ, которые можно было бы теоретически приобрести при максимально выгодном использовании потраченных ресурсов.

Данный подход, вероятно, имеет определенные достоинства в теоретическом плане, но с позиции практики он не реализуем либо реализуем с исключительной субъективностью. Дело в том, что обоснованный расчет величины альтернативных затрат, особенно в условиях многопрофильного, многономенклатурного производства, практически невозможен.

Обсуждая условность оценки экономической прибыли, полезно иметь в виду ряд обстоятельств. Перечислим некоторые из них. Во-первых, если упущенный эффект от неиспользования имевшихся ресурсов еще поддается некоторой оценке (хотя и весьма приблизительно), то оценить упущенный доход от нерационального использования активов практически невозможно. Дело в том, что неэффективное использование ресурсов (по крайней мере, с формальных позиций) имеет место практически в любой фирме. Так, крайне малое их число работает круглосуточно; это означает, что неполное использование материально-технической базы по сравнению с максимально возможным приводит к недополучению выручки и прибыли, что, строго говоря, должно быть учтено при оценке альтернативных издержек. Во-вторых, число разновидностей упущенных доходов вряд ли обозримо. В-третьих, понятие рационального/нерационального использования ресурсов весьма условно (данное утверждение вряд ли требует специального комментария).

В-четвертых, факторы производства взаимосвязаны, а прибыль фирмы генерируется именно фирмой как единым социально-экономическим организмом, а не каким-то отдельным ее активом. Любая оценка вклада того или иного фактора в генерирование конечного финансового результата должна принимать во внимание отношения комплементарности и замещения.

Единого алгоритма подобной оценки не существует в принципе, а потому любые суждения в терминах упущенных возможностей являются исключительно условными. Не случайно категория «экономическая прибыль» является прежде всего объектом исследования в рамках экономической теории; что касается прикладной экономики, то здесь рекомендуют отдавать предпочтение понятию «предпринимательская прибыль». Тем не менее, некоторые самые элементарные вариации этого подхода все же реализуются на практике. Так, например, известная корпорация «BP plc.» (бывшая «British Petroleum») отражает себестоимость продаж в ценах замещения (replacement cost of sales), что позволяет учитывать влияние инфляции и повысить точность оценки себестоимости с позиции текущих цен.

Уместно заметить, что в отечественной литературе есть и другие определения экономической прибыли. Приведем без комментариев три примера. В учебнике под редакцией А.С. Булатова приведены следующие дефиниции: минимально допустимый для фирмы уровень прибыли называется нормальной прибылью; часть прибыли, полученная сверх нормальной прибыли, называется прибылью экономической[3]. В.Я. Иохин дает следующее определение: экономическая прибыль – это «разность между общей выручкой, полученной от реализации продукции, и всей совокупностью внешних и внутренних издержек»[4]. Н.М. Зубко считает термины «экономическая прибыль» и «чистая прибыль» синонимами[5], между тем в бухгалтерском учете и в отдельных законодательных актах термин «чистая прибыль» имеет совершенно иное смысловое наполнение.

Предпринимательский подход

В рамках этого подхода формулируется понятие прибыли предпринимательской (Entrepreneurial Profit) как некоего индикатора успешности деятельности фирмы с позиции участников рынка капитала, и прежде всего фактических и потенциальных инвесторов (собственников фирмы и лендеров). В значительной степени эта прибыль также имеет теоретический и, в некотором смысле, условный характер (дело в том, что она не реализована, а лишь рассчитана); условно и ее название. В частности, В. Ф. Борисов определяет прибыль как «доход предприятия, который выступает в виде прироста капитала»[6].

Величина прибыли численно равна приросту капитала собственников (за исключением операций по преднамеренному его изменению), имевшему место в отчетном периоде и проявляющемуся в увеличении ее чистых активов, исчисляемых как капитализированная стоимость будущих чистых поступлений за минусом обязательств. Под преднамеренным изменением капитала собственников понимаются его наращивание (например, дополнительная эмиссия акций) или изъятие части капитала (например, на выплату дивидендов).

Несложно заметить, что в экономическом подходе ключевым является адекватная оценка величины чистых активов, т. е. собственного капитала, как генератора доходов в будущем (понятен и алгоритм расчета в этом случае: оцениваются предполагаемые чистые доходы и дисконтируются к моменту оценки). Весь вопрос в том – как оценить эти будущие доходы и по какой ставке их дисконтировать; иными словами, в зависимости от того, кто и как будет оценивать, могут быть получены различные значения величины чистых активов, а значит, и прибыли. Бухгалтеры всегда крайне неуютно чувствуют себя в подобных ситуациях, т. е. в ситуациях неопределенности, и потому предпочитают любыми способами от этой неопределенности уходить.

В практическом плане приведенное определение реализуемо лишь для листинговых компаний, а прибыль в этом случае будет равна приращению рыночной капитализации за отчетный период за исключением эффекта, обусловленного операциями по преднамеренному изменению капитала фирмы. Число подобных фирм исключительно мало (так, на крупнейшей бирже мира – Нью-Йоркской фондовой бирже котируются ценные бумаги около 3000 компаний), а потому на практике отдают предпочтение прибыли бухгалтерской. Отсюда видно, что предпринимательская прибыль (убыток) в известном смысле противопоставляется бухгалтерской прибыли (убытку), а различие между ними предопределяется следующими основными обстоятельствами:

v оценка предпринимательской прибыли осуществляется вне фирмы – рынком, а потому при ее исчислении обязательно используются рыночные цены, при этом доход (затраты) не обязательно должен быть реализованным;

v оценка бухгалтерской прибыли осуществляется внутри фирмы – ее финансовой службой, а потому при ее исчислении использование рыночных цен не является обязательным, при этом сальдо отложенных к реализации доходов и расходов во внимание не принимается.

В качестве примера можно привести ситуацию, когда фирма не работала в течение отчетного периода, вместе с тем изменились цены на отдельные ее активы. В этом случае возникает предпринимательская прибыль (убыток) и не возникает прибыль (убыток) бухгалтерская.

Несложно понять, что в приведенной трактовке предпринимательская прибыль (с позиции фирмы) является в известном смысле гипотетической величиной, а ее значение весьма условно. Легче всего эту условность проинтерпретировать следующим образом. Если представить себе, что всеми акциями фирмы владеет один собственник, то изменение рыночной капитализации, происшедшее за период, означает, что он мог бы получить такую прибыль, если бы стал собственником на начало периода (его инвестиция была бы равна рыночной капитализации на начало периода) и продал все акции на конец периода, т. е. выручил сумму, равную рыночной капитализации на конец периода. Однако фактических сделок купли-продажи нет, а потому понятие и значение прибыли в этом случае весьма условны. Кроме того, следует учесть и то обстоятельство, что в случае когда намечается подобная масштабная сделка с акциями, фактическая цена акций в момент сделки отличается (порой весьма и весьма существенно) от текущей рыночной цены стабильно функционирующей фирмы. Иными словами, расчет прибыли через изменение рыночной капитализации если и возможен, то лишь в условиях стабильного функционирования фирмы, поскольку рыночная капитализация – исключительно волатильный показатель.

В некоторых источниках прибыль, исчисляемая как изменение рыночной капитализации, иногда называется экономической. Для того чтобы провести различие между прибылью экономической и прибылью предпринимательской, все же целесообразно применять первое понятие лишь в контексте общеэкономической теории, а при обсуждении проблематики прикладной экономики отдавать предпочтение второму понятию. Уместно заметить, что терминологический разнобой, к сожалению, характерен для современной отечественной литературы.

Бухгалтерский подход

В рамках этого подхода формулируется понятие прибыли бухгалтерской (Accounting Profit) как положительной разницы между доходами предприятия, понимаемыми как приращение совокупной стоимостной оценки его активов, сопровождающееся увеличением капитала собственников предприятия, и его затратами (расходами), понимаемыми как снижение совокупной стоимостной оценки активов, сопровождающееся уменьшением капитала собственников предприятия, за исключением результатов операций, связанных с преднамеренным изменением этого капитала. Можно дать и более простое определение: прибыль бухгалтерская – это положительная разница между признанными доходами и затратами, отнесенными к отчетному периоду.

Бухгалтерская прибыль исчисляется в соответствии с бухгалтерскими регулятивами. Общий алгоритм расчета прибыли таков:

Pn = R – Ex,

где Pn – чистая прибыль за период;

R – общая сумма доходов за период;

Ex – общая сумма расходов (затрат) за период.

Показатель R в значительной степени задается рынком, и в этом смысле он в меньшей степени регулируем фирмой, нежели показатель Ex. По сравнению с прибылью экономической уровень субъективности алгоритма исчисления прибыли бухгалтерской существенно ниже. Тем не менее в зависимости от принятия во внимание ряда факторов значение прибыли в рамках бухгалтерского подхода может быть исчислено по-разному.

Действительно, используя тот или иной метод оценки запасов, списываемых на себестоимость продукции, применяя разные методы амортизации, по-разному признавая доходы и затраты, можно получить большее или меньшее значение прибыли.

Монопольная прибыль

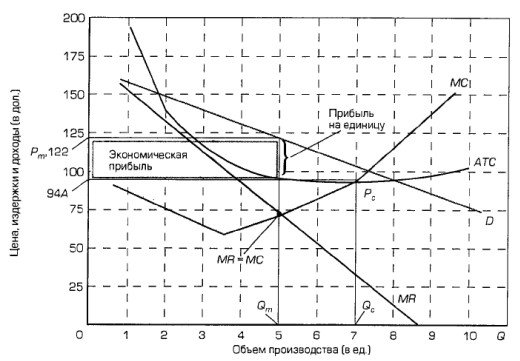

До сих пор мы подчеркивали, что прибыль связана с неопределенностью и нестрахуемым риском в силу динамичных процессов, которым подвержены предприятия или же которые они инициируют сами. Существование монополии в той или иной форме является финальным источником экономической прибыли. Как уже говорилось, в силу своей способности ограничивать выпуск продукции и не допускать конкурентов монополист может постоянно извлекать экономическую прибыль при условии, если спрос тесно увязан с издержками (рис. 1).

Рис. 1. Максимизирующее прибыль положение фирмы в условиях чистой монополии[7]

В условиях чистой монополии производитель максимизирует прибыль, производя объем продукции, при котором MR (предельный доход) = MC (предельные издержки). В этом случае прибыль составляет APm на единицу продукции, а совокупные прибыли измеряются белым прямоугольником (см.рис.2).

Такая прибыль обусловлена способностью монополиста ограничивать производство продукции и оказывать воздействие на цену продукта в свою пользу.

Существует как причинная взаимосвязь, так и заметное отличие между неопределенностью, с одной стороны, и монополией, с другой стороны, как источниками прибыли. Причинная взаимосвязь проявляется в том, что предприниматель может уменьшить неопределенность или, по крайней мере, смягчить ее последствия путем достижения монопольной власти.

Американский экономист Джон Кеннет Гэлбрейт утверждает следующее: на рынках ресурсов корпорации вертикально интегрируют свою структуру, чтобы гарантировать себе надежные источники материалов[8]. Аналогично они финансируют свои внутренние капиталовложения, чтобы обезопасить себя от капризов рывка капитала. Современная корпорация уменьшает неопределенность на рынке продукции путем замены суверенитета потребителя «суверенитетом производителя», используя рекламу и иные приемы продажи, с целью «манипулирования» потребителями так, чтобы они покупали те товары, которые корпорации хотят продать по выгодным им ценам. И, наконец, наибольшая неопределенность – экономические колебания – смягчается косвенно путем побуждения правительства проводить соответствующую антициклическую политику.

Конкурирующая фирма постоянно подвергается капризам рынка; монополист, однако, может в определенной степени контролировать рынок и соответственно компенсировать или потенциально минимизировать негативное воздействие неопределенности. Более того, инновация является важным источником монопольной власти; можно пойти на краткосрочную неопределенность, связанную с введением новой техники или новой продукции, чтобы достичь определенной степени монопольной власти.

Заметное отличие прибыли, получаемой в силу неопределенности и в силу монопольной власти, связано с тем, являются ли социально необходимыми эти два источника прибыли. Взять на себя риск в условиях динамичной и неопределенной экономической конъюнктуры и предпринять инновации – это социально необходимые функции. Социальная необходимость монопольной прибыли, с другой стороны, очень сомнительна. Монопольная прибыль обычно основана на сокращении объема производства, на сверхконкурентных ценах и на нерациональном распределении ресурсов.

ЗАКЛЮЧЕНИЕ

Залогом выживаемости предприятия является его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного.

Прибыль – многозначащая экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Прибыль представляет собой не только результат хозяйственной деятельности, но и источник удовлетворения потребностей предприятия и общества в целом, а также расширения производства и обеспечения других внутрихозяйственных потребностей; часть ее используется для материального стимулирования работающих и удовлетворения их социальных запросов; постоянно возрастает роль прибьыи в формировании бюджетных и благотворительных фондов.

За счет прибыли, остающейся в распоряжении предприятий, финансируются мероприятия по техническому перевооружению, реконструкции, расширению предприятий.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Богатин Ю.В. Производство прибыли. М.: «Финансы», 2005 г.

2. Борисов Е. Ф. Экономическая теория. М.: «Проспект», 2005 г.

3. Галенко В.П. Бизнес-планирование в условиях открытой экономики. М.: «Academia» , 2005 г.

4. Гальперин В.М. Микроэкономика. СПб.: «Экономическая школа», 2000 г.

5. Гинзбург А.И. Прикладной экономический анализ. СПб.: «Питер», 2005 г.

6. Глушков И.Е. Бухгалтерский учет на современном предприятии. М.: «КноРус», 2003 г.

7. Журавлева Г.П. Экономическая теория и политика рыночной системы хозяйствования. М.: «Финансы и статистика», 2008 г.

8. Зубко Н. М. Экономическая теория. Ростов-на-Дону: «Мета». 2002 г.

9. Ивашковский С.Н. Микроэкономика. М.: «Дело», 2004 г.

10. Ильин А.И. Экономика предприятия. М.: «Новое знание», 2007 г.

11. Иохин В. Я. Экономическая теория. М.: «Экономистъ», 2004 г.

12. Камаев В. Д. Основы экономической теории. М.: «ВЛАДОС», 2003 г.

13. Кодацкий В.П. Прибыль. М.: «Финансы и статистика», 2006 г.

14. Мицкевич А.Я. Управление затратами и прибылью. М.: «Олма-Пресс», 2007 г.

15. Макконнелл К.Р. Экономикс. М.: «ИНФРА-М», 2004 г.

16. Прыкин Б.В. Экономический анализ предприятия. М.: «ЮНИТИ-ДАНА», 2005 г.

17. Рейбштейн Д. Дж. Маркетинг и финансы. М.: «Олимп-Бизнес», 2003 г.

18. Слагода В.Г. Основы экономической теории. М.: «ИНФРА-М», 2007 г.

[1] Ивашковский С.Н. Микроэкономика. – М.: Дело, 2004. С.138

[2] Гальперин В.М. Микроэкономика. СПб.: «Экономическая школа», 2000. С.218

[3] Там же. С.219

[4] Иохин В. Я. Экономическая теория. М.: «Экономистъ». 2004. С. 393.

[5] Зубко Н. М. Экономическая теория. Ростов-на-Дону: Мета. 2002. С. 162.

[6] Борисов Е. Ф. Экономическая теория. М.: «Проспект», 2005. С. 300

[7] Макконнелл К.Р. Экономикс. М.: ИНФРА-М, 2004. С.541

[8] Там же С.543

[9] Рейбштейн Д. Дж. Маркетинг и финансы. М.: Олимп-Бизнес, 2003. С.192

[10] Там же С.195

[11] Богатин Ю.В. Производство прибыли М.: Финансы, 2005. С.62

СОДЕРЖАНИЕ

Введение

1. Экономическая сущность прибыли. Функции прибыли

2. Экономическая прибыль – понятие и источники ее формирования

2.1 Академический, бухгалтерский и предпринимательский подходы к оценке прибыли

2.1.1 Академический подход

2.1.2 Предпринимательский подход

2.1.3 Бухгалтерский подход

2.2 Источники экономической прибыли предприятия

2.2.1 Неопределенность, риск и прибыль

2.2.2 Неопределенность, инновации и прибыль

2.2.3 Монопольная прибыль

2.3 Экономическая прибыль с позиции оценки стоимости компании

3. Роль экономической прибыли с позиции мотивации персонала

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Состояние рыночной экономики на современном этапе предполагает жесткие требования к управленческой системе предприятия. Постоянные изменения экономической ситуации требуют быстрого реагирования управленческого аппарата, чтобы поддержать финансовое состояние организации и выгодно изменить политику предприятия в сторону сложившейся ситуации.

Основой деятельности предприятия является прибыль, это источник существования и развития, основная цель и показатель результатов деятельности. Предприятие самостоятельно планирует развитие своей деятельности, исходя из фактора спроса на производимую продукцию, своих возможностей и необходимости дальнейшего развития. Самостоятельно планируемым показателем является и прибыль и варианты и способы ее достижения.

Одним из основных требований функционирования предприятий являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача фирмы – осуществление хозяйственной деятельности, направленной на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственников имущества предприятия.

Целью данной контрольной работы является изучение экономической прибыли предприятия как экономической категории. Для реализации поставленной цели необходимо решить следующие задачи:

1. Обобщить научную литературу по данному вопросу, сформулировав основные тезисы

2. Рассмотреть экономическую сущность прибыли, обозначив ее функции

3. Обозначить понятие и источники формирования экономической прибыли

4. Рассмотреть вопрос положения экономической прибыли с позиции оценки стоимости компании

5. Выявить роль экономической прибыли в экономике, изучив значение экономической прибыли с позиции мотивации персонала (безусловно, роль в экономике прибыли в общем и экономической прибыли в частности этим не ограничивается, однако в данном исследовании ярко представлена роль именно экономической прибыли в экономике)

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПРИБЫЛИ. ФУНКЦИИ ПРИБЫЛИ

Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и, в конечном счете, подчинены решению главной стратегической задачи – получения возможно большой прибыли.

В условиях рынка прибыль предопределяет решение что, как и в каких размерах производить. Поэтому каждого производителя товаров и услуг интересует вопрос: при каком количестве производимого (реализуемого) товара, и при какой цене на него можно получить максимальную прибыль. Теория прибыли получила отражение в учениях всех крупных экономистов со времени становления классической школы. Первыми истолкователями прибыли были меркантилисты, которые считали, что прибыль возникает в сфере обращения, во внешней торговле, в результате продажи по более высокой цене. Физиократы считали, что прибыль создается только в сельском хозяйстве, где воздействие сил природы приводит к росту потребительных стоимостей сверх издержек производства. А. Смит и Д. Рикардо обосновали идею создания прибавочной стоимости в отраслях материального производства. Смит определял прибыль как вычет из продукта труда рабочего в пользу капиталиста.

К. Маркс называл прибыль превращенной формой прибавочной стоимости, порожденной всем авансированным капиталом, а источником прибавочной стоимости считал труд наемных работников. Он исследовал условия превращения прибавочной стоимости в прибыль и среднюю прибыль, показав объективные и субъективные границы роста прибыли. В современной экономической науке можно выделить основные теории:

v производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

v воздержания (прибыль – вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств);

v прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

v прибыли как результата существования монополии.

Общим признаком указанных теорий является признание источником прибыли новаторской творческой деятельности предпринимателя.

Для фирмы большое значение имеет размер прибыли. Чтобы судить о размере прибыли, необходимо учитывать способы ее измерения. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит. Так, годовая прибыль в 1 млрд. руб. для фирмы с капиталом в 10 млрд. руб. – это весьма значительно, но очень мало для фирмы с капиталом в 100 млрд. руб. Поэтому величину прибыли за год сопоставляют или с годовым оборотом фирмы, или с ее капиталом.

Прибыль в рыночном хозяйстве является вознаграждением такого специфического фактора, как предпринимательство. Специфического, во-первых, потому, что предпринимательство, в отличие от капитала или земли, неосязаемо. Во-вторых, мы не можем трактовать прибыль как своеобразную равновесную цену, по аналогии с рынком труда, капитала и земли. Эта специфика предпринимательства как фактора производства проявляется через его функции. Функциями предпринимательства являются: соединение других ресурсов – труда, капитала, земли – для производства товаров или услуг; принятие основных решений, связанных с деятельностью фирмы; осуществление нововведений в производстве или в сбыте продукции; взятие на себя рисков, вытекающих из выполнения предпринимательских функций. Предприниматель в результате выполнения этих функций вправе претендовать на определенный доход – прибыль.

Прибыль – это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию.

Таким образом, в отличие от заработной платы, процента и ренты прибыль не является своеобразной равновесной ценой, установленной в договорном порядке, а выступает в качестве остаточного дохода. Современные экономисты трактуют прибыль как вознаграждение за выполнение функции предпринимателя, т. е. как доход от фактора предпринимательства.[1] Раскроем природу этого вида дохода. Прибыль как разница между объемом продаж и издержками имеет две формы: бухгалтерскую и экономическую.

Различают формы прибыли по составу издержек:

v бухгалтерская – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

v экономическая (чистая) – то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя).

Помимо этого исследователями выделяются такие понятия, как валовая прибыль, нормальная, предельная и максимальная прибыль.

Рассмотренная эволюция теоретических подходов к выяснению сущности прибыли показывает ее сложность и многомерность. Прибыль как конечный результат функционирования производства на уровне фирмы является элементом взаимоотношений всех участников производственного процесса. В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются:

v распределительная – создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и стратегий, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства;

v стимулирующая – снижение издержек производства, внедрение инноваций и технических усовершенствований;

v оценочная – дает возможность провести оценку эффективности работы предприятия (получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью).

Получение прибыли как избыточного дохода, с одной стороны, не может, как правило, иметь длительного характера, так как конкуренция в конце концов ведет к выравниванию условий хозяйствования, повсеместному распространению технических нововведений и т. п. Но с другой стороны, причины, порождающие прибыль, постоянно появляются вновь и воспроизводятся, и с этой точки зрения мы вправе рассматривать прибыль как постоянное явление в рыночной экономике, играющее огромную стимулирующую роль.

Стремление получить экономическую прибыль, обойти конкурентов, укрепить свои позиции на рынке – постоянно действующий мотив предпринимательской деятельности, толкающий экономику вперед, к постоянному развитию. С одной стороны, ожидание высокой экономической прибыли стимулирует наиболее эффективное использование ресурсов. Рассчитывая на получение экономической прибыли, предприятие стремится так организовать производство и сбыт продукции, чтобы добиться снижения затрат, повышения отдачи от используемых факторов производства, и с этой целью он осуществляет технические нововведения, осваивает новые производства. В конечном итоге это способствует экономическому росту и более полному удовлетворению потребностей.

С другой стороны, существование экономической прибыли способствует эффективному распределению ресурсов между альтернативными способами их применения. Наличие в какой-либо отрасли прибыли, превышающей средний нормальный ее уровень, сигнализирует о большей привлекательности данной сферы приложения ресурсов. Это сигнал о том, что на данный вид продукции существует высокий спрос, и что общество заинтересовано в расширении ее производства. В ответ на полученный сигнал, в эту отрасль направляются ресурсы из других отраслей, где их использование приносит меньший доход. Соответственно, в результате такого перелива ресурсов возрастает в целом эффективность функционирования экономической системы. Но прибыль не только создает стимулы для расширения производств, продукция которых пользуется спросом, но и выступает источником финансирования такого расширения. Предприятия, получающие более высокую прибыль, имеют возможность, по крайней мере, часть этой прибыли направить обратно в производство в качестве инвестиций, - причем не только на расширение масштабов производства, но и на его совершенствование, на разработку и внедрение новой техники и т. д. Другими словами, получение фирмой экономической прибыли сегодня создает не только стимулы для предпринимателя, но и реальные возможности для получения такой прибыли и в будущем.

Важно подчеркнуть, что неопределенность, приносящая экономическую прибыль одним предприятиям, одновременно порождает убытки для других. Однако постоянная угроза убытков является таким же мощным стимулом, как и желание получить прибыль. Также, следует подчеркнуть, что прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Дата: 2019-05-29, просмотров: 394.