Для внедрения на рынки необходимо внести активный маркетинг. Следует каждый год повышать производительность продукции и расширять ассортимент. В качестве дополнительных рынков сбыта следует рассмотреть и другие территории Минского района, а также Минской области. Проведенные на данном этапе переговоры показали, что фирмы заинтересованы в наших услугах.

Стратегические направления «Мастер окон»:

1) внедрение в отрасль современных технологий;

2) поиск новых заказчиков;

3) сотрудничество с конкурентами;

4) распространение информации о технологиях, внедряемых организацией;

5) сотрудничество с белорусскими производителями;

6) расширение географической сферы деятельности.

Исследование рынков сбыта продукции позволило оценить рыночную нишу для вновь создаваемого «Мастер окон» и развитие рынков сбыта на перспективу.

Сбытовая политика «Мастер окон» ориентирована на формирование и стимулирование спроса на продукцию, например, предоставление рассрочки постоянным и крупным заказчикам

Существует несколько рынков сбыта нашего товара: индивидуальные застройщики, ремонт физических лиц, строительные фирмы, тресты, домостроительные комбинаты. Ёмкость всех рынков довольна высока.

В настоящее время наблюдается бурное развитие строительной отрасли Республики Беларусь благодаря социально-направленной политике государства, в ряду приоритетов которого стоит реализация жилищной программы, наращивание темпов и объемов жилищного строительства как в городах, так и в сельской местности.

Так, на рисунке 4.1 приведена динамика роста строительства площадей на территории РБ за последние годы, а также прогнозные показатели роста площадей до 2010 года.

Рисунок 4.1 - Динамика роста и прогноз строительства площадей на территории РБ до 2010 года

Для реализации данного проекта необходимо оценить емкость рынка в течение всего периода реализации проекта. Для этого можно использовать метод «кобры», который составлен на основе опросных листов, представленных в Приложениях 4 и 5.

Оценка емкости и потенциалов рынка проектных услуг приведена в таблице 1 Приложения 6.

Согласно проведенному анализу оказание проектных услуг и работ на рынке целесообразно, поскольку текущий потенциал (20 ед.) больше страхового (5,8ед.).

На начальном этапе своего создания «Мастер окон» (первый год деятельности) при оказании услуг планирует охватить только столицу, т.е. город Минск, непосредственно в котором оно и располагается. Впоследствии в 2010 году планируется покрыть 15% рынка Минского района и в 2011 году еще и 5% Минской области. Расчет приведен в таблице 2 Приложения 6.

Расчет доли рынка в объеме работ в стоимостном выражении приведен в таблице 3 Приложения 6.

В первую очередь, «Мастер окон» использует при установке окна собственного производства, а также ориентируется на налаживание устойчивых деловых связей с компаниями-поставщиками. Это те производители, продукцию которых рекомендуют использовать заказчики. За счет заключения прямых договоров, без посредников, - а именно такая практика принята в «Мастер окон», цена на материалы существенно снижается.

Нужно отметить, что руководство компании планирует уделять огромное внимание оснащению материально-технической базы, регулярно пополняя ее современной техникой и оборудованием, отслеживает появление на рынке новых современных материалов и технологий для применения их в своей деятельности.

Четко придерживаясь позиций приоритета человеческого фактора и профессионального подхода к своему делу, «Мастер окон» стремится в будущем расширять свою деятельность в сфере ремонтно-строительных услуг, осваивать новые технологии, совершенствовать методы работы и занимать достойное место среди ведущих фирм города, специализирующихся в этой области.

Постоянное совершенствование процессов производства работ, приобретение современной строительной техники позволит увеличивать объемы и улучшать качество выполняемых работ.

Сотрудничество с научными организациями позволит использовать в работе новые технологии и материалы.

Компания «Мастер окон» нацелена на достижение высоких результатов и таким образом свое будущее связывает:

· с расширением деятельности в сфере ремонтно-строительных услуг, реконструкции и строительства.

· с освоением новых технологий.

· с совершенствованием методов работы.

· с дальнейшим развитием материально-технической базы.

Анализ сбытовых стратегий конкурентов позволяет сделать вывод, что для них характерен интегрированный тип сбыта продукции, предполагающий участие в тематических выставках и выступления на конференциях, также сопровождение предприятием любого объекта до сдачи его в эксплуатацию является для потребителя одним из немаловажных показателей выбора того или иного предприятия.

При определении стоимости оказываемых типовых работ и услуг предприятия используют методические нормативные рекомендации Министерства архитектуры и строительства, в которых определены расчетные коэффициенты в зависимости от объемов работ, мест их будущего расположения и назначения. Также в состав цены включаются затраты предприятия, плановая норма прибыли и налог на добавленную стоимость.

Из ценовых стратегий, наиболее распространенной является дискриминационная стратегия, которая подразумевает установление цены на различные по объемам и сложности проекты.

План маркетинговых мероприятий и бюджет плана маркетинга представлен в таблице 4 Приложения 6, причем основной упор рекламных кампаний планируется сосредоточить в г. Минске (60%) и других крупных областных городах (40%).

План маркетинговых коммуникаций способствует привлечению большего числа заказчиков и стимулированию партнерских отношений с государственными и муниципальными органами.

Комплекс рекламных, сбытовых и ценовых стратегий и тактических ходов способствует привлечению заказчиков, повсеместному закреплению предприятия на рынке, и, как следствие, получение долгосрочной прибыли.

У предприятия строго определённые категории заказчиков. Достаточно большой сегмент заказчиков, которые строят дома сами себе. Поэтому рекламную компанию необходимо ориентировать как на юридических лиц, так и на частных финансово-состоятельных.

В таблице 5 Приложения 6 приводится оценка позиции предприятия на рынке, по сравнению с позициями конкурентов. Производится сравнение позиций ОАО «Мастер окон» и предприятий конкурентов по шкале от 1 до 5 (1 – наихудший, 5 – наилучший).

Реклама по телевидению нам не подходит, так как в телевизионной рекламе очень низкая избирательность аудитории и очень высокая стоимость рекламного контакта. Реклама по радио тоже не принесёт желаемого результата. Наиболее эффективной для наших услуг рекламой, на наш взгляд, является реклама в специализированных газетах и журналах («БСГ», «Цены и товары сегодня», «Из рук в руки», «Минск на ладонях», «Ва-банк», каталог «Элит»).

План продаж на рынках приведен в таблице 6 Приложения 6.

Объем общих затрат предприятия по продаже товаров (услуг) приведен в таблице 7 Приложения 6.

Раздел IV . План производства

Грамотно произведенный монтаж — это залог того, что окно будет служить долго и безотказно. При проведении монтажных работ, используется только высококачественные расходные материалы и профессиональный инструмент, что в комплексе с квалифицированным монтажом по технологии, ориентированным на наши климатические условия и особенности строительства, приводит к долгой и безупречной службе наших изделий. Мастерство монтажников и профессиональное оборудование обеспечивают качественную установку изделий, что позволяет проводить монтажные работы даже в зимнее время года без опасения охлаждения помещения.

Проведение монтажных работ происходит в несколько этапов. Первым и безусловно важным является подготовка — это позволит монтажникам беспрепятственно произвести монтажные работы.

Обмер оконных проемов

Рекомендуется оговорить уже на этапе обмера оконных проемов все особенности конфигурации, цвета и оснащения заказываемых окон. Это поможет избежать возможных недоразумений в дальнейшем. Ошибка или неточность при обмере может привести к необходимости переделки готовой оконной конструкции. Мало просто измерить высоту и ширину оконного проема. Необходимо также учесть все детали: из какого материала сделаны стены в вашем доме, что находится у них внутри, какова кривизна проемов, на каком этаже будут производить работы.

Подготовительный этап

Перед монтажом необходимо тщательно подготовить помещение к проведению монтажных работ, освободить проход к окнам, застелить пол пленкой или бумагой, укрыть бытовые электроприборы и прочую аппаратуру.

Демонтаж старых окон

Обычно этот этап не занимает много времени. Опытные монтажники проводят демонтаж таким образом, чтобы оконный проем не слишком пострадал. Это необходимо для последующей качественной установки окон.

Подготовка оконного проема к монтажу

На этом этапе необходимо тщательно убрать всю оставшуюся после демонтажа старых рам пыль с поверхностей проема. Перед установкой проем должен быть аккуратно выровнен и очищен от пыли и мусора. Монтажная пена, при помощи которой герметизируются места примыканий рамы к стене, плохо прилипает к запыленной и грязной поверхности.

Монтаж новой оконной конструкции

Это самый ответственный этап. Он включает в себя следующие работы:

- Установка в оконный проем рамы на опорные и распорные подкладки;

- Выставление рамы по уровню и отвесу в трех плоскостях, проведение контрольной проверки уровнем и отвесом. Необходимо добиться того, чтобы окно должно быть сориентировано абсолютно идеально в соответствии с показаниями измерительных инструментов;

- При установке оконного блока недопустимо его размещение в зоне отрицательных температур. Это приведет к понижению температуры на внутренней поверхности окна и откосов, выпадению конденсата со всеми вытекающими последствиями. Правильное расположение окна в проеме определяется на основании чертежа прохождения изотерм (линии, соединяющие точки с одинаковой температурой). Очень важную роль при этом играет изотерма 10° при внешней температуре –15° и внутренней +20°. Если она проходит внутри конструкции, то выпадения конденсата не будет. Оптимальной плоскостью установки окна в однослойной конструкции стены является середина откоса. В трехслойной изолирующей конструкции окно должно устанавливаться в зоне теплоизоляции;

- Установка гидроизоляционных лент, защищающих монтажный шов от разрушения;

- Крепление конструкций к проему с помощью специальных крепежных элементов. При этом окно закрепляется со всех сторон по периметру с шагом крепления не более 70 сантиметров;

- Герметизация стыка между окном и стеной с помощью полиуретановой монтажной пены. Рекомендуется, чтобы ширина стыка, а значит и монтажного шва, не превышала 3-х сантиметров;

- Установка отливов;

- Установка подоконников;

- Установка и регулировка фурнитуры.

Контроль качества

1. Поверхности оконных блоков, примыкающие к каменным стенам, должны быть антисептированы и защищены гидроизоляционными материалами.

2. Зазоры между коробкой наружных стен должны заделываться термоизоляционными материалами.

3. Каждый вертикальный брусок коробки должен укрепляться не менее чем в двух местах, расстояние между которыми не должно превышать 1 м.

4. Приемка оконных блоков, вмонтированных в проемы, должна сопровождаться проверкой пригонки оконных переплетов между собой, правильности установки и крепления уплотняющих прокладок, остекления световых проемов, установки скобяных изделий, наличников.

Для оценки производственной базы «Мастер окон» составим баланс производственной мощности предприятия по годам, включающий определение мощности на начало года, ввод и выбытие в течение года, среднегодовую производственную мощность и коэффициент ее использования (таблица 1 Приложения 7), а также необходимые машины и оборудование (таблица 2 Приложение 7).

Потребность в материальных ресурсах определяется методом прямого счета, т.е. путем умножения нормы расхода на соответствующий объем. В разделе 2 «Описание характера бизнеса» рассчитывалась единичная расценка (таблица 1 Приложение 3). Определялась мощность предприятия и фактическая стоимость материалов (таблица 2 Приложение 3). С учетом полученных данных разрабатывается баланс материальных ресурсов на 1-ый год планируемого периода (таблица 3 Приложение 7). Аналогично составляется баланс электроэнергии и топлива (таблица 4 Приложение 7).

Потребность в электроэнергии рассчитываем по формуле:

ЭД = МДВ × КСМ × ПСМ × КЗ;

где

МДВ – суммарная мощность всех действующих моторов, двигателей;

КСМ – коэффициент сменности работы оборудования;

ПСМ – продолжительность смены;

КЗ; - коэффициент загрузки оборудования

Потребность в электроэнергии для освещения рассчитывается исходя из:

- количества ламп;

- числа часов горения ламп в сутки;

- продолжительности работы предприятия в планируемом году.

Потребность в топливе рассчитывается исходя из:

| - средняя длина пути автомобиля, км в день | 60 |

| - средний расход бензина на 100 км в литрах | 10 |

| - цена за 1 литр бензина АИ -80, тыс.руб | 1,76 |

| - число рабочих дней в году | 257 |

| - годовые затраты, тыс.руб. | 2 713 , 92 |

Полученные затраты по всем видам сырья, электроэнергии и топливу сводятся в таблицу 5 Приложения 7.

Затраты на трудовые ресурсы (таблица 6 Приложение 7) определяются по различным категориям работников с учетом полученной суммы в составе стоимости работ или услуг (таблица 4 Приложение 3).

Прежде чем составить смету на производство, необходимо помимо материальных, энергетических, трудовых затрат, определить годовые затраты на малоценные и быстроизнашиваемые предметы (таблица 7 Приложение 7), почтово-телеграфные, телефонные (таблица 8 Приложение 7), канцелярские (таблица 9 Приложение 7), транспортные расходы (таблица 5 Приложение 7), коммунальные платежи (таблица 10 Приложение 7), арендную плату за офисное и складское помещение (таблица 11 Приложение 7), командировочные расходы и расходы на рекламу (таблица 4 Приложение 6).

В заключение раздела приводится смета затрат на производство продукции или оказания услуг (таблица 12 Приложение 7), в которой уточняется перечень статей по постоянным производственным издержкам, не зависящим от объема производства и перечень статей по переменным производственным издержкам, величина которых зависит от объема производства.

Расчет амортизационных отчислений приведен в таблице 13 Приложение 7.

Раздел V . Организационный план

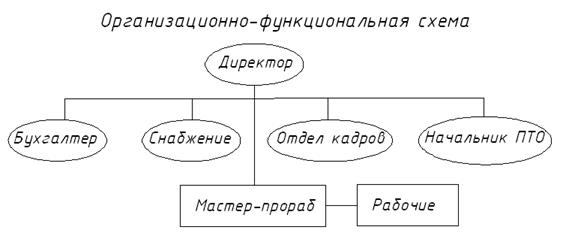

Организационно-функциональную структуру (ОФС) предприятия можно представить в виде схемы, на которой указаны подразделения, специалисты или должностные лица и отношения подчиненности между ними (рис.5.1).

Организационная структура «Мастер окон» выглядит следующим образом:

Рисунок 5.1 – Организационно-функциональная структура «Мастер окон»

Предприятием руководит директор. В его обязанности входит: определение численности работников, утверждение штата, самостоятельное принятии решений по заключению контрактов, открытию счетов в банках, определение системы и размера оплаты труда и т.д. Директор самостоятельно решает все вопросы деятельности предприятия, распоряжается его имуществом и принимает меры по материальному снабжению и решению вопросов для обеспечения деятельности предприятия.

Бухгалтер контролирует выполнение плановых показателей, анализирует хозяйственную деятельность предприятия, осуществляет контроль за организацией труда, обеспечивает своевременное составление всех видов планов, кредитных заявок, оплату счетов, банковских операций, выплату заработной платы и пособий, проводит анализ кредиторской, дебиторской задолженности и финансовых показателей деятельности предприятия, обеспечивает правильное исчисление и своевременное перечисление в бюджет, составление достоверной бухгалтерской и статистической отчетности, проведение инвентаризации.

Инспектор по кадрам ведет учет личного состава предприятия, оформляет прием, перевод, увольнение работников в соответствии с трудовым законодательством, положениями, инструкциями и приказами руководителя предприятия, формирует и ведет личные дела работников, вносит в них изменения, связанные с трудовой деятельностью, заполняет, учитывает и хранит трудовые книжки, производит подсчет трудового стажа. Изучает движение и причины текучести кадров, участвует в разработке мероприятий по их устранению. По представлениям производителей работ, ведет учет рабочего времени, нарушений трудовой дисциплины и общественного порядка. Принимает и регистрирует корреспонденцию, участвует в подготовке проектов приказов, распоряжений и других документов, систематизирует и хранит документы. Обеспечивает сохранность проходящей служебной документации.

Мастер-прораб разрабатывает эскизные, технические и рабочие проекты, чертежи, спецификации изделий любой сложности. Творчески использует в работе применение новых материалов и элементов, позволяющих изготовить качественную продукцию в соответствии с современными потребительскими требованиями, сочетая индивидуальный подход в каждой разработке с нормативными требованиями. Составляет схемы, общие компоновки и теоретические увязки отдельных элементов конструкций. Организует производство работ в соответствии с договором, проектной документацией, строительными нормами и правилами, техническими условиями, технологическими картами. Обеспечивает соблюдение технологической последовательности производства. Составляет заявки на материалы, конструкции, детали, обеспечивает эффективное хранение и использование. Ведет журнал производства работ и документацию по учету поступления и расхода материальных ресурсов, оформляет акты на скрытые работы, ведет исполнительную техническую документацию, производит расстановку бригад, устанавливает им производственные задания, осуществляет оперативный учет ежедневного выполнения производственных заданий.

Отдел снабжения cоставляет проекты планов материально-технического снабжения. Принимает и регистрирует от производителей работ поступающие заявки по обеспечению предприятия необходимыми товарно-материальными ценностями. Учитывает объем и срочность исполнения заявок, осуществляет поиск потенциальных поставщиков необходимых материалов, оборудования, услуг, сопоставляет отпускные цены у различных поставщиков и расходы по доставке. Занимается организацией сбытовой деятельности, осуществляет взаимодействие с деловыми партнерами, разрабатывает и осуществляет план продвижения продукции, следит за своевременным поступлением средств за реализованную продукцию, занимается рекламой, предоставляет необходимую информацию для клиента (предварительный расчет цены, ассортимент, сроки выполнения заявки, местоположение фирмы) в пределах своей компетенции.

Юридическое обслуживание общества осуществляется путем привлечения юрист-консультанта головной организации СП ООО «Трайпл-Техно».

Квалификационный состав бригад по ЕНиР:

- плотник 4 разряда – 1 человек;

- плотник 2 разряда – 1 человек.

Для определения процента невыхода рабочих и количества рабочих дней в году составляет баланс рабочего времени (таблица 1 Приложение 8).

Величина невыходов определяется:

а) по болезни – исходя из отчетных данных с учетом возможного их снижения в результате улучшения санитарно-гигиенических условий труда и медицинского обслуживания работающих;

б) средняя продолжительность очередного и учебного отпусков – на основе действующего законодательства (или коллективного договора) в зависимости от того, на сколько дней отпуск имеет право та или иная категория работников и какова ее численность, т.е. как средневзвешенная величина;

в) отпуск в связи с родами – исходя из отчетных данных базисного года с учетом изменения удельного веса женщин на предприятии.

Далее определяется потребность в рабочей силе и источники ее обеспечения (таблица 2 Приложение 8).

Планирование численности различных категорий работников осуществляется по штатному расписанию (таблица 3 Приложение 8) с учетом численности рабочих, принятой при расчете мощности строительной организации.

Квалификационная матрица по персоналу представлена в таблице 4 Приложение 8. Должностные оклады РСС и предлагаемая месячная зарплата рабочих-повременщиков (сдельщиков) приведены в таблице 5 Приложение 8.

Информация о ключевых сотрудниках приведена в таблице 6 Приложение 8.

Реализация проекта представлена в таблице 7 Приложение 8 будет происходить в несколько этапов:

1. Составление бизнес - плана

2. Регистрация и лицензирование;

3. Обеспечение кадрами;

4. Подготовка производственного помещения;

5. Закупка и установка оборудования;

6. Организация закупок основных и вспомогательных материалов;

7. Организация производственной деятельности;

8. Организация финансовой деятельности.

Раздел VI . Инвестиционный план

Структура всех инвестиций приведена в таблице 1 Приложение 9. Общие инвестиционные затраты и источники финансирования по проекту приведены в таблице 3 Приложение 9.

Всего инвестиций нам понадобится на сумму 10 220 724,42 тыс. руб., из них за счет внешних источников финансирования (кредит в национальной валюте) 12% годовых – 255 181,11 тыс.руб. Выплаты поквартально начинаются с 3-го квартала 2009 года. План погашения кредита приведен в таблице 2 Приложение 9. Поток реальных денег от всех видов деятельности в ходе реализации данного проекта приведен в таблице 4 Приложение 9.

В этом разделе должен быть рассчитан и указан аналитически и графически минимальный объем производства, необходимый предприятию для вступления в зону прибыльности (точка безубыточности).

Анализ безубыточности предприятия помогает определить тот минимальный необходимый объем реализации продукции (услуг), при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытков.

Минимальный необходимый для безубыточной работы объем реализации продукции (Об ) определяется по формуле:

Об = Рп/Пр,

где:

Рп - постоянные расходы (тыс. руб.);

Пр – относительная величина прибыли (%);

Пр = По/Оп * 100,

где:

Пр - общая прибыль (тыс. руб.);

Оп - объем продаж (тыс. руб.)

Определение точки безубыточности необходимо производить для каждого года. Исходные данные для расчета заложены в таблице 1 Приложение 10 (общий объем продаж), в таблице 3 Приложение 10 (величина прибыли) и в таблице 12 Приложение 7 (постоянные расходы).

С помощью таких графиков можно наглядно показать точку безубыточности (рисунок 1-3 Приложение 9)

Раздел VII . Финансовый план

Все расчеты в настоящем разделе осуществляются в ценах по состоянию на 01.12.2008 года при курсе доллара 2 150 бел. рублей за доллар.

Прогнозирование объемов реализации является начальным этапом финансового планирования. Он призван дать представление о той доле рынка, которую предполагается завоевать своей продукцией. При составлении прогноза могут использоваться экспертные методы. Исходные данные заложены в разделе 6 «Планирование маркетинга». При этом необходимо иметь в виду, что прогнозы реализации учитывают ожидаемое время продаж, реально же деньги на счет будут поступать с запаздыванием. Прогнозирование объема реализации производится с учетом рынков сбыта продукции или оказания услуг.

При составлении прогноза выпуска и реализации (таблица 1 Приложение 10) и прогноза издержек (таблица 2 Приложение 10) используются результаты раздела 4 «План производства», раздела 3 «Стратегия маркетинга» и раздела 2 «Описание характера бизнеса».

Расчет издержек включает определение приблизительной величины затрат для каждого рынка и вычисления суммарных затрат на работы или услуги по всем рынкам для каждого года.

Расчет планируемой прибыли (таблица 3 Приложение 10) по предприятию производится с учетом результатов сметы затрат на производство работ (оказание услуг) таблица 12 Приложение 7.

Следующим этапом разработки финансового плана является составление баланса денежных расходов и поступлений, который позволяет оценить, сколько денег с разбивкой по месяцам на 2009 год необходимо вложить в проект (таблица 4 Приложение 10), на весь период (таблица 5 Приложение 10). Главная задача состоит в проверке синхронности поступления и расходования денежных средств. Прогнозный балансовый отчет представлен в таблице 6 Приложение 10. Оценочные показатели по проекту даны в таблице 7 Приложение 10. Интегральные показатели экономической эффективности проекта – таблица 8 Приложение 10.

Приложение 1

Таблица 1- Сводные показатели по проекту

| № п/п | Наименование показателей | В целом по проекту | По годам реализации | ||

| 2009 г. | 2010 г. | 2011 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Загрузка производственной мощности, % | - | 100% | 100% | 100% |

| 2. | Численность работающих, чел. | 24 | 24 | 24 | 24 |

| 3. | Потребность в инвестициях | 10 217 929,80 | 3 371 974,23 | 3 398 000,69 | 3 447 954,88 |

| (полные инвестиционные издержки) | |||||

| 4. | Источники финансирования проекта: | ||||

| 4.1. Собственные средства | 7 663 447,35 | 2 528 980,67 | 2 548 500,52 | 2 585 966,16 | |

| 4.2. Заемные и привлеченные средства | 2 554 482,45 | 842 993,56 | 849 500,17 | 861 988,72 | |

| в том числе: | |||||

| 4.2.1. Иностранные кредиты под гарантии правительства | - | - | - | - | |

| 4.2.2. Внутренние валютные кредиты | - | - | - | - | |

| 4.2.3 Внутренние рублевые кредиты | 2 554 482,45 | 842 993,56 | 849 500,17 | 861 988,72 | |

| 5. | Показатели эффективности проекта | 13 702 460,74 | 4 499 654,62 | 4 567 149,44 | 4 635 656,68 |

| 5.1. Выручка о реализации | |||||

| 5.2. Чистая прибыль | 159 139,57 | 56 370,46 | 59 665,61 | 43 103,50 | |

| 5.3. Уровень безубыточности | 12,32 | 12,50 | 12,30 | 12,16 | |

| 5.4. Рентабельность продаж (%) | 1,16 | 1,25 | 1,31 | 0,93 | |

| 5.5. Рентабельность продукции(%) | 1,56 | 1,68 | 1,76 | 1,25 | |

Приложение 2

Таблица 1 - Исходные данные по проекту

| № п/п | Основные сведения по проекту | |

| 1 | 2 | 3 |

| 1. | Горизонт расчета | 3 года |

| 2. | Шаг расчета (месяц, квартал, год) для первого года, для второго года, для последующего периода | квартал год год |

| 3. | Дата начала реализации проекта | 03. 01.2009г. |

| 4. | Вид принятой в проекте расчетной единицы (BRB, у.е.) | BRB |

| 5. | Курс национальной денежной единицы (BRB) за 1 у.е. на момент составления бизнес-плана | 2 150 бел. руб. |

| 6. | Расчеты выполнены по состоянию (указать дату) | декабрь.2008 г. |

Приложение 3

Таблица 1 – ЕР 10-103 на установку оконных блоков, двойное остекление, двухстворчатые на 100 м2

| № п/п | Элементы затрат | Единицы измерения | На ед-цу (на одно изделие) | На весь объем | |

| 1 | 2 | 3 | 4 | 5 | |

| 1. | Заработная плата рабочих-строителей | руб. | 287,5 | 62 140,30 | |

| 2. | Эксплуатация машин и механизмов | руб. | 51,28 | 11 083,67 | |

| 3. | Материалы | руб. | 352,4 | 76 167,80 | |

| 3.1 | Блоки оконные, двойное остекление, двухстворчатые | м2 | 106 | 22 910,86 | |

| 3.2 | Анкерные пластины | шт. | 120 | 25 936,82 | |

| 3.3 | Дюбель | шт. | 240 | 51 873,64 | |

| 3.4 | Сверла | шт. | 0,2 | 43,23 | |

| Всего прямых затрат: | руб. | 691,18 | 149 391,76 | ||

| Итого затрат труда: | чел.-час | ||||

154,10

Таблица 2 - Фактическая стоимость материалов

| № п/п | Наименование работ и материалов | Ед-цы измер-я | Кол-во | Отпускная цена, руб. | Фактическая стоимость, тыс.руб. | Сведения о поставщиках |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Материалы | руб. | 76 167,80 |

140 820,00

3 105 129,12

1.1

СП ООО «Трайпл-техно»

1.2

Тисом

1.3

МехКрепеж

1.4

Рем-колор

Таблица 3 - Поставки материалов и комплектующих по предприятию

| № п/п | Основные виды материалов, комплектующих | Ед-цы измер-я | Объем поставок | |||

| Всего | 2009 год | 2010 год | 2011 год | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Блоки оконные, двойное остекление, двухстворчатые | м2 | 69 768,72 | 22 910,86 | 23 254,52 | 23 603,34 |

| 2. | Анкерные пластины | шт. | 78 983,45 | 25 936,82 | 26 325,87 | 26 720,76 |

| 3. | Дюбель | шт. | 157 966,91 | 51 873,64 | 52 651,75 | 53 441,52 |

| 4. | Сверла | шт. | 131,64 | 43,23 | 43,88 | 44,53 |

Таблица 4 - Расчет цены производства и реализации продукции на 2009 год

| № п/п | Наименование затрат | Сумма в ценах 1991 года | Индекс изменения цен | Сумма в текущих ценах, тыс.руб. | |

| на ед-цу продукции | на весь объем | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Прямые затраты | 691,18 | 14 867,35 | 3 213 430,91 | |

| 1.1 | материалы, в т.ч. | 352,40 | 1 242,09 | 14 366,28 | 3 105 129,12 |

|

| - транспортные расходы | 63,43 | 1 736,79 | 2 585,93 | 558 923,24 |

| 1.2 | Заработная плата (рабочих) | 287,50 | 1 100,99 | 422,48 | 91 314,00 |

| 1.3 | Эксплуатация машин и механизмов | 51,28 | 1 532,69 | 78,60 | 16 987,79 |

| 2 | Накладные расходы 0,996*136,4%(ЗП+ЭММ) | 460,25 | 1 029,93 | 474,02 | 102 454,86 |

| 3 | Плановые накопления 0,96*260,3%(ЗП+ЭММ) | 846,57 | 488,39 | 413,46 | 89 364,58 |

| 4 | Временные здания и сооружения 5,5%(ЗП+ЭММ) | 18,63 | 1 640,56 | 30,57 | 6 607,04 |

| 5 | Зимнее удорожание 10,5%(ЗП+ЭММ) | 35,57 | 1 443,10 | 51,33 | 11 095,32 |

| 6 | Доплата за дополнительные отпуска 4%(ЗП+ЭММ) | 13,55 | 20,04 | 4 332,07 | |

| 7 | Доплата за выслугу лет 10%(ЗП+ЭММ) | 33,88 | 50,11 | 10 830,18 | |

| 8 | Итого СМР: | 2 099,63 | 15 906,88 | 3 438 114,97 | |

| 9 | Непредвиденные затраты 1,5% от Итого СМР | 31,49 | 238,60 | 51 571,72 | |

| 10 | Всего СМР: | 2 131,13 | 16 145,48 | 3 489 686,69 | |

| 11 | ФОТ | ||||

| 11.1 | Основная заработная плата рабочих | 287,50 | 1 100,99 | 422,48 | 91 314,00 |

| 11.2 | Заработная плата в ЭММ (35% ЭММ) | 17,95 | 27,51 | 5 945,73 | |

| 11.3 | Заработная плата в НР (33,5% НР) | 154,18 | 158,80 | 34 322,38 | |

| 11.4 | Заработная плата в ПН (19,2% ПН) | 162,54 |

| 79,38 | 17 158,00 |

| 11.5 | Зарабоная плата во временных зданиях и сооружениях (21% Врем. Зд. и соор.) | 3,91 |

| 6,42 | 1 387,48 |

| 11.6 | Зарабоная плата в зимнем удорожании (53,31% Зимнее удорожание) | 18,96 |

| 27,37 | 5 914,92 |

| 11.7 | Выслуга лет | 33,88 |

| 50,11 | 10 830,18 |

| 11.8 | Дополнительные отпуска | 13,55 |

| 20,04 | 4 332,07 |

|

| Итого ФОТ: | 692,48 | 792,10 | 171 204,75 | |

|

| Заработная плата в непредвиденных затратах (1,5% ФОТ) | 10,39 |

| 11,88 | 2 568,07 |

|

| Всего ФОТ: | 702,87 | 803,98 | 173 772,82 | |

| 12 | Налоги и отчисления |

|

|

|

|

| 12.1 | Налоги относимые на себестоимость: | 126,96 | 259,70 | 56 131,14 | |

| 12.1.1 | - Единый платеж 3% ФОТ | 35,14 |

| 24,12 | 5 213,18 |

| 12.1.2 | - Земельный налог | не считается | |||

| 12.1.3 | - Экологический налог | не считается | |||

| 12.1.4 | Всего налогов и отчислений | 35,14 | 24,12 | 5 213,18 | |

| 12.1.5 | Инновационный фонд (СМР-ПН+Всего налогов и отчислений)*5/(100-5) | 69,46 |

| 73,15 | 15 810,85 |

| 12.1.6 | Всего с учетом инновационного фонда | 104,60 | 97,27 | 21 024,04 | |

| 12.1.7 | Отчисления в фонд развития строительной науки и техники 1%(СМР+п. 12.1.6) | 22,36 |

| 162,43 | 35 107,11 |

| 12.1.8 | Всего налогов с ФРСНиТ | 126,96 | 259,70 | 56 131,14 | |

| 12.2 | Всего объем выполненных работ с налогами | 2 258,08 |

| 16 405,18 | 3 545 817,83 |

| 12.3 | Налоги, уплачиваемые из выручки от реализации продукции: | 91,64 |

| 665,77 | 143 898,95 |

| 12.3.1 | - Целевые сборы в республиканские фонды 3,9*п.12.2/(100-3,9) | 91,64 |

| 665,77 | 143 898,95 |

|

| Итого с отчислениями | 2 349,72 | 17 070,94 | 3 689 716,79 | |

| 12.4 | НДС (18%) | 515,79 |

| 3 747,28 | 809 937,83 |

| 13 | Итого стоимость | 2 865,52 | 20 818,22 | 4 499 654,62 | |

| 14 | Цена реализуемой продукции | 2 865,52 | 20 818,22 | 4 499 654,62 | |

Где

ЗП – заработная плата рабочих;

ЭММ – эксплуатация машин и механизмов;

СМР – строительно-монтажные работы;

ФОТ – фонд оплаты труда;

НР – накладные расходыпроизводства и управлением им;

ПН – плановые накопления;

НДС- налог на добавленную стоимость.

Расчет цены приведен согласно методике ценообразования в строительстве.

Приложение 4

Дата: 2019-05-29, просмотров: 321.