Введение

В настоящее время бурное развитие наблюдается на рынке капитального строительства и ремонта. В данной отрасли присутствует большое количество больших и маленьких компаний, которые предлагают широкий спектр строительных и ремонтных услуг. Не смотря на это, все компании имеют высокий спрос на свои работы и ведут активную деятельность. Поэтому новая компания, предлагающая качественные и доступные услуги, может занять свою нишу на развивающемся строительном рынке и стать успешной.

Актуальность: высокие темпы развития и роста демонстрирует рынок строительства. С 2006 г. в Уральском федеральном округе сохраняются опережающие, в сравнении со среднероссийскими, темпы ввода в строй новых объектов.

В условиях рыночных отношений предприятия и организации остро нуждаются в совершенствовании форм и методов работы. Для решения вопросов, связанных с обоснованием перспектив развития предприятий и организаций, возможности получения банковских кредитов, осуществления структурной перестройки производства, создания условий для организации более эффективной и рентабельной работы необходимо разработать бизнес – план. Именно бизнес-план является основным документом в партнерских отношениях с позиции выгодности и стабильности сотрудничества.

Цель: научиться составлять технико-экономическое обоснование создания нового предприятия, что позволит проанализировать основные показатели экономической эффективности работы предприятия, установить жизнеспособность идеи проекта, определить степень возможных рисков его реализации и заранее принять меры по их минимизации, обеспечить существенную экономию сил, времени и средств, выявить возможность перепроектирования деловых процессов для оптимизации деятельности компании и оптимизации своего бизнеса.

Для осуществления данной цели необходимо решить следующие задачи:

1. Анализ организационной структуры проекта.

2. Расчет показателей эффективности проекта для его участников;

3. Финансовый анализ предприятия, претендующего на реализацию проекта;

Все это даст возможность свободно ориентироваться в общих закономерностях бизнес планирования, а так же самостоятельно составлять и внедрять бизнес-планы.

Глава 1. Характеристика объекта исследования

Описание продукции (услуги)

Предприятие ООО «Юком» осуществляет следующие виды деятельности:

Ø Строительно-монтажные работы, а именно: земляные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по защите конструкций, отделочные работы, осуществление функции генерального подрядчика.

Ø Производство отдельных видов строительных материалов и изделий, а именно: керамических материалов, стеновых материалов, деревянных строительных конструкций и изделий.

Ø Инжиниринговые услуги, а именно посреднические работы и услуги в строительстве, проектный, технологический и строительный инжиниринг.

Ø Производство мебели.

1.2. Маркетинговый план

Маркетинг – план направлен на анализ рынка общестроительных и строительно-монтажных работ;

В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке; необходимо показать затраты в связи с выходом на рынок и возможные риски. План сбыта должен отражать стратегию продаж компании в различные временные периоды. Зачастую исследование рынка может быть связано с основными расходами на подготовку бизнес-плана, но полученные данные могут определять его ценность. Необходимая информация по этому разделу:

1. Характеристика рынка:

Ø размеры рынка (регион, РФ, СНГ, мировой рынок);

Ø уровень и тенденции развития рынка;

Ø динамика цен на рынке за последние 5 лет;

Ø специфические особенности рынка, например, трудности доступа к операциям на рынке;

Ø независимые прогнозы относительно развития рынка в будущем;

Ø предполагаемая доля рынка, которую займет продукция предприятия;

Ø планы относительно зарубежных рынков; экспортный потенциал;

Ø особые цели на рынке.

2. Характеристика потребителей продукции:

Ø тип потребителя (покупатели, производители, единичные самостоятельные потребители и т.п.);

Ø их географическое расположение;

Ø их мнение о продукции.

3. Стратегия продвижения продукции на рынок:

Ø система распределения (продаж) в настоящее время и в перспективе;

Ø реклама;

Ø стимулирование сбыта;

Ø сервисное и гарантийное обслуживание;

Ø связи с общественностью.

4. Характеристика конкурентов:

Ø перечень предприятий - основных конкурентов;

Ø их сильные и слабые стороны;

Ø их финансовое положение;

Ø уровень технологии;

Ø удельный вес в обороте рынка;

Ø используемые конкурентами стратегии маркетинга;

Ø возможная реакция конкурентов.

5. Финансовые условия и логистика:

Ø методы ценообразования и установления гарантийного срока;

Ø цена продукции;

Ø схема реализации продукции (с авансом, в кредит, на экспорт);

Ø размеры скидок;

Ø время на сбыт;

Ø уровень запасов;

Ø процент потерь;

Ø условия оплаты (по факту, с предоплатой, в кредит);

Ø время задержки платежа;

Ø оптимальные размеры заказов и формы оплаты;

Ø условия приобретения сырья, материалов и комплектующих;

Ø уровень запасов;

Ø производственная кооперация.

6. Организация сбыта:

Ø организационная структура сбытового пордразделения;

Ø фирмы, привлекаемых к реализации продукта;

Ø обоснование торгово-сбытовых издержек, а также объема инвестиций, связанных с реализацией продукции;

Ø программа по организации рекламы и примерный объем затрат.

Описание предприятия

Строительная организация ООО «Юком». Основным видом деятельности предприятия являются строительство зданий и сооружений I и II уровней отвесности: общестроительные и строительно-монтажные работы при возведении несущих и ограждающих конструкций (зданий и сооружений высотой до 15 м). ООО «Юком» имеет лицензию на следующие виды работ: земляные работы, каменные работы, устройство бетонных и железобетонных конструкций, монтаж деревянных конструкций, монтаж легких ограждающих конструкций, изоляционные работы, кровельные работы, отделочные работы, устройство полов.

Общество создается в целях полного и качественного удовлетворения потребностей населения в работах, услугах и товарах, производимых им, а также получения прибыли.

Основной вид деятельности.

Предприятия является обществом с ограниченной ответственностью, созданного на основании устава с целью ведения работ и оказания услуг организациям и гражданам. Учредители: физические лица – 100 процентов.

Основная (уставная) деятельность включает в себя:

1. Строительно-монтажные работы, а именно: земельные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по защите конструкций, отделочные работы, осуществление функции генерального подрядчика.

2. Производство отдельных видов строительных материалов, деревянных строительных конструкций и изделий.

3. Инжиниринговые услуги, а именно посреднические работы и услуги в строительстве, проектный, технологический и строительный инжиниринг.

4. Производство мебели

Все работы ведутся собственными силами.

Выручка от реализации продукции, работ, услуг за 2006 год организации аналога составляет 5300340,52 руб.

В своей деятельности организация руководствуется законодательными и иными правовыми актами, регулирующими хозяйственные отношения, а также нормативными документами соответствующих органов власти , учредительными документами. Отдельные вопросы, учитывающие специфику строительной деятельности (порядок производства работ, сметное ценообразование, заключение договоров на строительство, взаимоотношения между участниками инвестиционного цикла, калькулирование затрат на производство работ и бухгалтерского учета строительных работ, налогообложение), освещены в документах как общеотраслевого, так и отраслевого характера.

К документам общеотраслевого характера относятся положения по бухгалтерскому учету Минфина России, постановления по вопросам оплаты труда и другие. К отраслевым документам относятся выпускаемые Госстроем России строительные нормы, правила и расценки сметной стоимости строительства и заключение договоров подряда, сборники нормативных показателей расхода материалов на основные виды строительных и монтажных работ и т.д.

ООО «Юком» является предприятием малого бизнеса со среднесрочной численностью 15 человек. При необходимости по договорам подряда принимаются рабочие строительных специальностей. Между фирмой и работником заключается договор на выполнение работы.

Исследования по данному предприятию аналогу произведены за 2006 год, расчеты произведены с учетом законодательства.

Описание отрасли

Высокие темпы роста демонстрирует жилищное строительство. В январе-ноябре 2006 г. в Уральском федеральном округе введено 2820,9 тыс.кв.м. жилья, что на 33,3% больше, чем год назад. С 2006 г. в Уральском федеральном округе сохраняются опережающие, в сравнении со среднероссийскими, темпы ввода в строй жилых домов. Наблюдается тенденция к росту числа построенных жилых помещений за счет строительства квартир более доступной площади, что подтверждается опережающими темпами роста числа построенных квартир (139,2% к 11 месяцам 2005 г.) по сравнению с ростом общей площади построенного жилья за тот год

Рост жилищного строительства в РФ в 2006 году, по данным Росстата, составил 15,2%. В прошлом году было построено 50,2 млн квадратных метров жилья, сообщила Федеральная служба государственной статистики.

В 2006 году организациями всех форм собственности построено 604,7 тыс. новых квартир, в том числе в декабре - 222,4 тыс. квартир.

В целом объем работ, выполненных по виду деятельности "строительство", в 2006 году составил 2 трлн 246,8 млрд рублей, или 115,7% к уровню 2005 года, в декабре - 294,1 млрд рублей и 125,7% к уровню соответствующего периода 2005 года.

Как создать ООО

С передачей функций регистратора МНС России порядок государственной регистрации юридических лиц существенно изменился. Однако эти изменения оказались в тени событий с "перерегистрацией" уже существующих юридических лиц. Поэтому тем, кто сегодня решит обзавестись новым юридическим лицом, надо учитывать некоторые нюансы.

Так уж сложилось, что общества с ограниченной ответственностью (ООО) получили у нас наибольшее распространение. Для начала отметим, что порядок создания и деятельности ООО регулируется помимо закона о государственной регистрации юридических лиц* еще и Гражданским кодексом, Федеральным законом от 08.02.98 № 14-ФЗ "Об обществах с ограниченной ответственностью" (далее – закон об ООО).

Учредителями ООО могут быть как российские, так и иностранные юридические или физические лица. Для учреждения ООО вполне достаточно только одного учредителя, если он в свою очередь не является обществом, также состоящим из одного участника.

Документы

Решение учредителей о создании общества с ограниченной ответственностью оформляется в форме протокола. В этом протоколе надо указать дату принятия решения о создании ООО и данные об учредителях и участниках ООО. На основании протокола о создании ООО учредители заключают учредительный договор и утверждают устав общества. Если же общество организуется одним учредителем, то учредительный договор не заключается и можно сразу переходить к утверждению устава. Но при увеличении в дальнейшем числа участников общества между ними придется заключить учредительный договор.

В учредительном договоре определяются состав учредителей (участников) общества, размер уставного капитала и размер доли каждого из учредителей. Также в нем надо указать размер и состав вкладов, порядок и сроки их внесения в уставный капитал и ответственность учредителей за нарушение обязанности по внесению вкладов. И наконец, в договоре надо отразить состав органов общества, условия и порядок распределения между учредителями (участниками) общества прибыли и порядок выхода участников из общества.

В уставе же все эти моменты прописываются более подробно. Данные, которые надо в обязательном порядке включить в устав общества, перечислены в статье 12 закона об ООО. Кроме этого в уставе можно отразить и другие моменты, не запрещенные законом об ООО. Например, можно уменьшить размер суммы сделки, которую исполнительный орган вправе совершить без согласия общего собрания учредителей ООО.

Устав утверждается общим собранием учредителей, о чем также составляется протокол. Помимо этого протоколом можно назначить директора и решить иные вопросы, необходимые для жизнедеятельности ООО. Но необходимо иметь в виду, что решение об утверждении устава общества, а также решение об утверждении денежной оценки вносимых учредителями общества вкладов принимается учредителями единогласно (ст. 11 закона об ООО). Соответственно о факте единогласия в решении этих вопросов надо сделать отметку в протоколе.

Обратите внимание, что теперь сотрудники МНС России, проводя регистрацию, вовсе не обязаны проверять правильность составления вами устава общества: вся ответственность за это ложится на лицо, подписавшее заявление о государственной регистрации. Поэтому отнестись к написанию устава надо очень и очень внимательно.

Юридический адрес

Те, кто регистрировал юридическое лицо до того, как функции регистратора перешли к МНС России, хорошо знают проблемы "юридического адреса". Раздобыть нормальный адрес для создаваемой организации было проблематично. Теперь же все изменилось и "юридический адрес" для регистрации стал не нужен. Ведь юридическое лицо регистрируется по местонахождению его постоянно действующего исполнительного органа (если таковой отсутствует, то по местонахождению иного органа или лица, имеющих право действовать от имени юридического лица без доверенности).

Таким образом, теперь в уставе ООО достаточно указать сведения о местонахождении общества, которое определяется местом регистрации юридического лица. Так, для ООО, зарегистрированного в ИМНС № 2 по г. Москве, местонахождением будет г. Москва. Кроме этого надо указать адрес постоянно действующего исполнительного органа юридического лица (либо иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом. И все, никаких справок и иных документов, подтверждающих наличие "юридического адреса", не надо.

Регистрация

Итак, состав учредителей определен, договор подписан, устав составлен – теперь самое время зарегистрировать ООО. Для этого надо обратиться в налоговую инспекцию по местонахождению постоянно действующего исполнительного органа ООО. Кто именно будет этим органом, решают учредители и указывают это в заявлении о государственной регистрации. В принципе можно зарегистрировать ООО и по местонахождению иного органа или лица, имеющих право действовать от имени юридического лица без доверенности (например, генерального директора). Это также указывается в заявлении о государственной регистрации. Не забудьте удостоверить подпись заявителя на указанном заявлении нотариально.

Для регистрации в налоговый орган помимо заявления предоставляются решение о создании юридического лица (протокол), учредительные документы (подлинники или нотариально удостоверенные копии) и документ об уплате государственной пошлины. Эти документы можно направить в инспекцию почтовым отправлением с объявленной ценностью и описью вложения либо принести лично.

Если вы решили не пользоваться услугами почты и лично принести в инспекцию документы, то имейте в виду, что примут документы только от учредителя или руководителя постоянно действующего исполнительного органа регистрируемого ООО (иного лица, имеющего право без доверенности действовать от имени ООО) либо от иного лица, имеющего на это доверенность.

После приема документов налоговый инспектор выдаст заявителю расписку о получении документов с указанием их перечня и даты получения.

Если все документы оформлены правильно, в течение пяти дней с этой даты налоговый орган обязан принять решение о регистрации юридического лица и в течение еще одного дня выдать заявителю свидетельство о государственной регистрации юридического лица и свидетельство о внесении записи в Единый государственный реестр юридических лиц.

После регистрации

Но получение свидетельства о госрегистрации еще не означает окончания процедуры создания ООО. После этого юридическое лицо обязано встать на учет в налоговом органе в качестве налогоплательщика (ст. 83 НК РФ), зарегистрироваться во внебюджетных фондах, получить коды органов статистики, характеризующие вид деятельности предприятия, форму собственности, и изготовить печать. Так что придется побегать. К сожалению, требования о составе документов, необходимых для совершения указанных выше действий, все еще разнятся от региона к региону. Поэтому дать общие рекомендации здесь затруднительно.

Заключительным этапом организации ООО будет открытие счёта в банке. Для этого в банк представляется заявление на открытие счета, подписанное руководителем и главным бухгалтером ООО, с приложением документов, состав которых вам сообщат в банке. В обязательном порядке с вас потребуют копию свидетельства о постановке на учет в налоговом органе (п. 1 ст. 86 НК РФ), нотариально заверенную карточку с образцами подписей и копии приказов с подтверждением полномочий лиц, указанных в этой карточке, а также документ, подтверждающий регистрацию юридического лица в Фонде социального страхования.

И последним шагом будет сообщение в налоговую инспекцию об открытом счете. Сделать это надо в десятидневный срок со дня открытия счета (ст. 23 НК РФ).

На этом перипетии создания ООО заканчиваются, и новорожденное общество может приступать к работе.

Организационная структура

Организация и управление производством имеют решающее значение для успеха бизнеса. Команда управления должна обладать навыками в области маркетинга, финансов и производства.

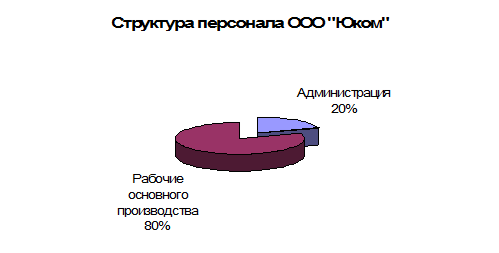

Согласно штатному расписанию ООО «Юком» включает в себя два подразделения: администрация и производственный участок. Персонал организации включает 15 человек:

| Структурное подразделение | Профессия (должность) | Кол-во штатных. ед |

| 1 | 2 | 3 |

| Администрация | Директор | 1 |

| Главный инженер | 1 | |

| Бухгалтер | 1 | |

| Производств. участок | Штукатур- маляр | 4 |

| Плотник | 1 | |

| Табельщик | 1 | |

| Прораб | 1 | |

| Столяр | 1 | |

| Столяр | 1 | |

| Отделочник | 2 | |

| Каменщик | 1 |

Высшая власть в ООО «Юком» принадлежит общему собранию участников (в лице его единственного участника – главного инженера), к компетенции которого относится решение вопросов об изменении устава, величины капитала, реорганизации или ликвидации общества, утверждении годовых отчетов или бухгалтерских балансов, распределении прибылей и убытков. Текущее управление осуществляется избираемым общим собранием, исполнительным органом или единоличным руководителем;

Контроль за деятельностью общества и его руководства возлагается на ревизионную комиссию, которая также избирается общим собранием.

Единоличный исполнительный орган Общества – Директор, избираемый общим собранием участников сроком на пять лет.

Согласно Уставу ООО «Юком» в полномочия директора входят следующие обязанности:

1. без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки и распоряжается имуществом;

2. выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

3. издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания:

4. несет ответственность за организацию бухгалтерского учета;

5. осуществляет иные полномочия, не отнесенные законом "Об обществах с ограниченной ответственностью" или уставом Общества к компетенции общего собрания участников Общества, порядок деятельности Директора Общества устанавливается договором, заключаемым между обществом и Директором Общества.

Главный бухгалтер составляет документальные отчёты предприятия.

Рабочие основного производства непосредственно заняты ремонтными работами строительных объектов.

Выручка от реализации

5300340,52

4491814

2

Результат от реализации

-

7374

4

Прибыль балансовая

-

7374

5

Прибыль налогооблагаемая

-

7374

6

Налог на прибыль 24%

-

1769,76

7

Прибыль чистая

-

5604,29

8

Расходы из прибыли

-

0

9

П/п

ПОКАЗАТЕЛИ

С НДС

1

Выручка от реализации

5300340,52

2

Результат от реализации

64440,91

4

Прибыль балансовая

64440,91

5

Прибыль налогооблагаемая

64440,91

6

Налог на прибыль 24%

15465,818

7

Прибыль чистая

48975,1

8

Расходы из прибыли

0

9

П/п

ПОКАЗАТЕЛИ

С НДС

1

Выручка от реализации

5300340,52

2

Результат от реализации

48895,26

4

Прибыль балансовая

48895,26

5

Прибыль налогооблагаемая

48895,26

6

Налог на прибыль 24%

11734,86

7

Прибыль чистая

37160,4

8

Расходы из прибыли

0

9

П/п

ПОКАЗАТЕЛИ

С НДС

1

П/п

ПОКАЗАТЕЛИ

С НДС

1

Результат от реализации

107516,26

4

Енд-р 15% от Рр

16127,439

МЕнд-р 1% от Вв

53003,4

5

Расходы из прибыли

0

6

П/п

ПОКАЗАТЕЛИ

С НДС

Без НДС

1

Доход предпринимателя

64440,91

7374

4

Налоговые вычеты

-

62006,1

ЕСН индивидуального предпринимателя 10%

-

737,4

ЕСН наемных рабочих

-

61268,7

20% от дохода предпринимателя

-

1474,8

5

Доход облагаемый НДФЛ

-

5899,2

6

НДФЛ 13%

-

766,896

7

Расходы из прибыли

-

0

8

П/п

ПОКАЗАТЕЛИ

С НДС

1

Доход предпринимателя

64440,91

4

Налоговые вычеты

67712,791

ЕСН индивидуального предпринимателя 10%

6444,091

ЕСН наемных рабочих

61268,7

20% от дохода предпринимателя

12888,182

5

Доход облагаемый НДФЛ

51552,728

6

НДФЛ 13%

6701,85

7

Расходы из прибыли

0

8

П/п

ПОКАЗАТЕЛИ

С НДС

1

П/п

ПОКАЗАТЕЛИ

С НДС

1

Результат от реализации

107516,26

4

Енд-р 15% от Рр

16127,439

МЕнд-р 1% от Вв

53003,4

5

Система налогообложения

Система налогообложения

Система налогообложения

Система налогообложения

Организационные мероприятия

Варианты экономии на налогах

Показатели

П/п

ПОКАЗАТЕЛИ

С НДС

1

Выручка от реализации

5097186,7

2

Результат от реализации

76630,1

4

Прибыль балансовая

76630,1

5

Прибыль налогооблагаемая

76630,1

6

Налог на прибыль 24%

18391,2

7

Прибыль чистая

58238,9

8

Расходы из прибыли

0

9

П/п

ПОКАЗАТЕЛИ

С НДС

1

Результат от реализации

13543,6

4

Енд-р 15% от Рр

2031,54

МЕнд-р 1% от Вв

2031,54

5

Расходы из прибыли

0

6

Технические мероприятия

ООО «Юком» не имеет собственного помещения и ряда основных средств, необходимых для капитального строительства и монтажных работ. Организация заключила договор аренды с МУП ПЖЭТ на офисное помещение и транспортные средства:

Ø автокран 25тн., 1 стрелы 21 м

Ø автовышка МШТС

Ø бульдозер на тракторе ДТ 75 л.с.

Ø подъемники строительные

Ø компрессор дизельный

Ø погрузчик 3 тн.

Ø камаз-пульман 15 тн, L 11 м.

Организация вынуждена платить постоянные арендные платежи за офисное помещение и транспортные средства, что является существенной статьей расходов. На данном этапе организация не может приобрести данное оборудование и помещение. В этом случае можно рассмотреть вариант покупки части транспортных средств в лизинг с последующим переходом их в собственность организации.

Рынок строительства и ремонта стремительно развивается и набирает обороты. В связи с этим необходимо все время совершенствовать технологии строительства и улучшать качество предоставляемых услуг. Для достижения этой цели необходимо следить за техническими новинками, посещать строительные семинары и проводить обучение персонала новым технологиям.

Заключение

В ходе работы над курсовым проектом мною была достигнута цель - научиться составлять технико-экономическое обоснование создания нового предприятия, и решен ряд поставленных задач:

Ø проведен анализ организационной структуры проекта;

Ø рассчитаны показатели эффективности проекта для его участников;

Ø проведен финансовый анализ предприятия, претендующего на реализацию проекта;

Проанализировав основные показатели экономической эффективности работы ООО «Юком» можно сказать, что деятельность предприятия нерентабельна при данном соотношении доходов и затрат на производство. Показатели рентабельности не превышают 1,25%, что говорит по сути об убыточности предприятия, т.к. эти показатели даже не покрывают уровня инфляции в стране. При таких показателях данное предприятие не конкурентоспособно на динамично развивающемся рынке строительства и ремонта и, как следствие, не жизнеспособно.

Для того чтобы ООО «Юком» могло успешно развиваться необходимо найти возможность перепроектировать деловые процессы для оптимизации деятельности компании и оптимизации своего бизнеса. Для решения данной проблемы необходим ряд мероприятия и комплексный подход. Прежде всего, необходимо провести ряд организационных мероприятий для улучшения финансовых показателей деятельности: оптимизировать затраты на производство и налоговую политику путем перехода предприятия на другую систему налогообложения, иную организационно-правовую форму или путем грамотной реорганизации предприятия. Также необходимо организовать технические мероприятия для оптимизации деятельности, которые помогут снизить затратные статьи производства. Если руководство ООО «Юком» сможет успешно провести комплекс мероприятий, который сделает предприятие конкурентоспособным на рынке, то компания сможет развиваться и приносить большие доходы.

Приложение

Приложение1

«УТВЕРЖДЕН»

решением учредителя

от «1» января 2007г

Горбунова Татьяна Алексеевна

Горбунова Татьяна Алексеевна

УСТАВ

II.

Полное фирменное наименование Общества:

Общество с ограниченной ответственностью «Юком.

- Сокращенное наименование: ООО «Юком».

- Место нахождения Общества:

- Почтовый адрес Общества:

ОБЩЕСТВА

8.1.Имущество Общества составляют основные и оборотные средства, а также инее имущество, стоимость которого отражается в его самостоятельном балансе.

8.2.В состав имущества Общества входит:

а) имущество, переданное ему участниками;

б) продукция, произведенной Обществом в результате хозяйственной деятельности;

в) полученные доходы, а также имущество, приобретенное им по другим основаниям, допускаемым законодательством.

8.3.Риск случайной гибели или повреждения имущества, переданного в пользование Обществу, возлагается на Общество.

8.4.Участники Общества обязаны по решению общего собрания участников вносить вклады в имущество Общества.

Решение общего собрания участников о внесении вкладов в имущество Общества может быть принято большинством не менее двух третей голосов от общего числа голосов участников Общества.

Вклады в имущество Общества вносятся всеми участниками пропорционально их долям в уставном капитале Общества, если иной порядок не предусмотрен решением участников Общества. Вклады в имущество Общества вносятся деньгами, если иное не предусмотрено решением общего собрания участников Общества. Вклады в имущество Общества не изменяют размеры и номинальную стоимость долей участников в Уставном капитале Общества.

8.5.Участник Общества вправе продать или иным образом уступить свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам данного Общества. Согласие Общества или других участников Общества на совершение такой сделки не требуется.

8.6.Допускается продажа или уступка иным образом участником Общества своей доли (части доли) третьим лицам.

8.7.Доля участника Общества может быть отчуждена до полной ее оплаты только в той части, в которой она уже оплачена.

8.8.Участники Общества пользуются преимущественным правом покупки доли (части доли) участника Общества по цене предложения третьему лицу пропорционально размерам своих долей, если иное не предусмотрено соглашением участников Общества. Общество имеет преимущественное право на приобретение доли (части доли), продаваемой его участником, если другие участники Общества не использовали свое преимущественное право покупки доли (части доли).

8.9.Участник Общества, намеренный продать свою долю (часть доли) третьему лизу, обязан письменно известить об этом остальных участников Общества и само Общество с указанием цены и других условий ее продажи. В случае, если участники Общества и (или) Общество не воспользуются преимущественным правом покупки всей доли (всей части доли, предлагаемой для продажи, в течение месяца со дня такого извещения, доля (часть доли) может быть продана третьему лицу по цене и на условиях, сообщенных Обществу и его участникам.

8.10.При продаже доли (части доли) с нарушением преимущественного права покупки любой участник общества и (или) Общество вправе в течение трех месяцев с момента, когда участник общества или Общество узнали либо должны были узнать о таком нарушении, потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

8.11.У частник общества, намеренный уступить свою долю (часть доли) третьим лицам иным образом, чем продажа, обязан получить на это согласие остальных участников общества.

8.12.Уступка доли (части доли) в уставном капитале Общества должна быть совершена в простой письменной форме. Несоблюдение формы сделки по уступке доли (части доли) в уставном капитале Общества, влечет ее недействительность.

8.13.Общество должно быть письменно уведомлено о состоявшейся уступке доли (части доли) в уставном капитале Общества с представлением доказательств такой уступки. Приобретатель доли (части доли) в уставном капитале Общества осуществляет права и несет обязанности участника Общества с момента уведомления Общества об указанной уступке.

8.14.Переход доли в уставном капитале Общества к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками Общества, а также распределение доли между участниками ликвидируемого юридического лица- участника общества, оставшейся после завершения расчетов с его кредиторами, допускается только с согласия остальных участников общества.

8.15.Согласие участников общества, необходимость получения которого предусмотрена п.п.8.11,8.14, считается полученным, если в течение тридцати дней с момента обращения к участникам общества получено письменное согласие всех участников общества или не получено письменного отказа в согласии ни от одного из участников общества.

8.16.При отказе участников общества в согласии на переход или распределение доли в случаях, предусмотренных п.8.14 настоящего Устава, доля переходит к обществу. При этом общество обязано выплатить наследникам умершего участника общества, правопреемникам реорганизованного юридического лица или участникам ликвидированного юридического лица-участника общества действительную стоимость доли, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню смерти, реорганизации или ликвидации, либо с их согласия выдать им в натуре имущество той же стоимости.

Доля переходит к обществу с момента получения от любого участника общества отказа в согласии на переход доли к наследникам граждан (правопреемникам юридических лиц), являющихся участниками общества, либо на распределение ее между участниками ликвидированного юридического лица-участника общества. Общество обязано выплатить действительную стоимость доли или выдать в натуре имущество такой же стоимости в течение одного года с момента перехода к обществу доли.

8.17.До принятия наследником умершего участника Общества наследства все права умершего участника Общества осуществляются и его обязанности исполняются лицом, указанным в завещании, а при отсутствии такого лица управляющим, назначенным нотариусом из числа наследников первой очереди.

8.18.При продаже доли (части доли) в уставном капитале Общества с публичных торгов в случаях, предусмотренных действующим законодательством, приобретатель указанной доли (части доли) становится участником Общества независимо от согласия Общества и ли его участников.

8.19.Участник Общества вправе заложить принадлежащую ему долю (часть доли) в уставном капитале другому участнику Общества или третьему лицу с согласия Общества по решению общего собрания участников, принятому большинством голосов всех участников Общества. Голоса участника Общества, который намерен заложить свою долю (часть доли), при определении результатов голосования не учитываются.

8.20.Общество не вправе приобретать доли (части долей) в своем уставном капитале, за исключением случаев, предусмотренных ФЗ "Об обществах с ограниченной ответственностью".

8.21.В случае отказа в согласии на уступку доли (части доли) третьему лицу (п.8.11 настоящего Устава) общество обязано приобрести по требованию участника общества принадлежащую ему долю (часть доли). При этом Общество обязано выплатить участнику действительную стоимость этой доли (части доли),которая определяется на основании данных бухгалтерской отчетности Общества за последний отчетный период, предшествующий дню обращения участника Общества с таким требованием, или с согласия участника Общества выдать ему в натуре имущество такой же стоимости.

Доля (часть доли) переходит к обществу с момента предъявления участником общества требования о ее приобретении обществом. Общество обязано выплатить действительную стоимость доли (части доли) или выдать в натуре имущество такой же стоимости в течение одного года с момента перехода к обществу доли (части доли).

8.22.Действительная стоимость доли (части доли) выплачивается за счет разницы между стоимостью чистых активов Общества и размером его уставного капитала. В случае, если такой разницы недостаточно, Общество обязано уменьшить свой уставный капитал на недостающую сумму.

8.23 .Доли, принадлежащие Обществу, не учитываются при определении результатов голосования на общем собрании участников, а также при распределении прибыли и имущества Общества в случае его ликвидации. Доля, принадлежащая Обществу, в течение одного года со дня ее перехода к нему должна быть по решению общего собрания участников распределена между всеми участниками Общества пропорционально их долям в уставном капитале либо продана всем или некоторым участникам Общества и (или) третьим лицам и полностью оплачена. Нераспределенная или непроданная часть доли должна быть погашена с соответствующим уменьшением уставного капитала Общества. Продажа доли третьим лицам, а также внесение связанных с продажей доли изменений в учредительные документы Общества осуществляется по решению общего собрания участников Общества, принятому всеми участниками Общества единогласно.

Документы для государственной регистрации настоящих изменений в учредительных документах Общества, а в случае продажи доли также документы, подтверждающие оплату проданной Обществом доли, должны быть представлены органу, осуществляющему государственную регистрацию юридических лиц, в течение одного месяца со дня принятия решения об утверждении итогов оплаты долей участниками Общества и о внесении соответствующих изменений в учредительные документы Общества. Указанные изменения с учредительных документах Общества приобретают силу для участников Общества и третьих лиц со дня их государственной регистрации органом, осуществляющим государственную регистрацию юридических лиц.

8.24.Обращение по требованию кредиторов взыскания на долю (часть доли) участника Общества в уставном капитале Общества по долгам участника Общества допускается только на основании решения суда при недостаточности для покрытия долгов другого имущества участника Общества.

8.25.В случае обращения взыскания на долю (часть доли) участника общества в уставном капитале общества по долгам участника общества общество вправе выплатить кредиторам действительную стоимость доли (части доли) участника общества. Доля (часть доли) переходит к обществу с момента оплаты обществом действительной стоимости доли (части доли) участника общества по требованию его кредиторов.

По решению общего собрания участников общества, принятому всеми участниками общества единогласно, действительная стоимость доли (части доли) участника общества, на имущество которого обращается взыскание, может быть выплачена кредиторам остальными участниками общества пропорционально их долям в уставном капитале общества, если иной порядок определения размера оплаты не будет предусмотрен решением общего собрания участников общества.

Действительная стоимость доли (части доли) участника общества в уставном капитале общества определяется на основании данных бухгалтерской отчетности общества за последий отчетный период, предшествующий дате предъявления требования к обществу об обращении взыскания на долю (часть доли) участника общества по его долгам.

8.26.В случае, если в течение трех месяцев с момента предъявления требования кредиторами общество или его участники не выплатят действительную стоимость всй доли части доли) участника общества, на которую обращается взыскание, обращение взыскания на долю (часть доли) участника общества осуществляется путем ее продажи с публичных торгов.

X . ТРУДОВЫЕ ОТНОШЕНИЯ

10.1. Отношения Работника и Общества, возникшие на основе трудового договора (контракта), регулируются законодательством Российской Федерации о труде.

10.2.Трудовые доходы работника Общества определяются его трудовым вкладом п максимальным размером не ограничиваются. Минимальный размер оплаты труда устанавливается действующим законодательством.

10.3.Форма, системы и размеры оплаты труда, а также другие виды доходов работников устанавливаются Обществом самостоятельно.

10.4.Работники Общества подлежат социальному и медицинскому страхованию и социальному обеспечению в порядке и на условиях, установленных для рабочих и служащих государственных предприятий. Общество вносит взносы по социальному и медицинскому страхованию и социальному обеспечению, в пенсионный фонд в порядке и размерах, установленных действующим законодательством.

10.5.Общество обеспечивает своим работникам здоровые и безопасные условия труда и несет ответственность за соблюдение действующего законодательства РФ об охране труда. Также Общество несет ответственность в установленном законодательством порядке за ущерб, причиненный жизни и здоровью работников.

10.6.Права и полномочия трудового коллектива регулируются действующим законодательством.

XI . УПРАВЛЕНИЕ ОБЩЕСТВОМ

11.1.Органами управления Общества являются:

- Общее собрание участников

- Директор.

С момента назначения ликвидационной комиссии к ней переходят все полномочия поуправлению делами общества.

XIII . ДИРЕКТОР

13.1. Единоличный исполнительный орган Общества - Директор избирается (назначается общим собранием участников сроком на пять лет). Директор Общества может быть избран также и не из числа его участников. Договор между Обществом и Директором Общества, подписывается от имени Общества лицом, председательствовавшим на общем собрании участников Общества, на котором избран Директор или участником Общества, уполномоченным решением общего собрания участников Общества.

13.2.Директор общества:

6. без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки и распоряжается имуществом;

7. выдает доверенности на право представительства от имени Общества, в том числе доверенности с правом передоверия;

8. издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания:

9. несет ответственность за организацию бухгалтерского учета;

10. осуществляет иные полномочия, не отнесенные законом "Об обществах с ограниченной етственностью" или уставом Общества к компетенции общего собрания участников Общества, грядок деятельности Директора Общества устанавливается договором, заключаемым между обществом и Директором Общества.

13.3.Директор Общества несет ответственность перед Обществом за убытки, причиненные Обществу его виновными действиями (бездействием).

XIV . ОРГАНЫ КОНТРОЛЯ

14.1.Контроль за финансово-хозяйственной деятельностью Общества осуществляет ревизионная комиссия (ревизор), назначаемая Общим собранием Участников, а также налоговая инспекция и другие государственные органы в пределах своей компетенции.

Общество вправе не предоставлять информацию, содержащую коммерческую тайну, а также не выполнять требования налоговой инспекции и других государственных органов по вопосам, не входящим в их компетенцию, и не знакомит их с материалами, не относящимися к предмету контроля.

14.2.Ревизионная комиссия (ревизор) назначается общим собранием Общества из числа его участников сроком на два года. Количество членов ревизионной комиссии определяется общим собранием Участников в зависимости от количества участников.

14.3.Члены ревизионной комиссии (ревизор) вправе требовать от должностных лиц Общества предоставления всех необходимых документов и личных объяснений.

14.4.Ревизионная комиссия (ревизор) представляет результаты проверок Общему собранию Участников на их утверждение.

14.5.Ревизионная комиссия (ревизор) составляет обязательное заключение по годовым отчетам и балансам, вез которого общее собрание Участников не может утвердить счет и балансы.

14.6.Для проверки и подтверждения правильности годовой финансовой отчетности Общество вправе привлекать профессионального аудитора, не связанного имущественными интересами с Обществом или его Участниками. Аудиторская проверка годовой финансовой отчетности может быть проведена по требованию любого из участников. Порядок проведения аудиторских проверок деятельности Общества определяется законом.

XVI . ВЫХОД ИЗ ОБЩЕСТВА

16.1.Участник Общества вправе в любое время выйти из Общества независимо от согласия других его участников или Общества.

16.2.В случае выхода участника Общества из Общества его доля переходит к Обществу с момента подачи заявления о выходе из Общества. При этом Общество обязано выплатить участнику общества, подавшему заявление о выходе из Общества, действительную стоимость его доли, определяемую на основании даных бухгалтерской отчетности Общества за год, в течение которого было подано заявление о выходе из общества, а в случае неполной оплаты его вклада в уставный капитал Общества действительную стоимость части его доли, пропорционально оплаченной части вклада.

16.3.Общество обязано выплатить участнику Общества, подавшему заявление о выходе из Общества действительную стоимость его доли в течение шести месяцев с момента окончания финансового года, в течение которого подано заявление о выходе из Общества.

16.4.Действительная стоимость доли участника Общества выплачивается за счет разницы между стоимостью чистых активов Общества и размером уставного капитала Общества. В случае, если такой разницы недостаточно для выплаты участнику Общества/подавшему заявление о выходе из Общества, действительной стоимости его доли, Общество обязано уменьшить свой уставный капитал на недостающую сумму.

16.5.Выход участника Общества из Общества не освобождает его от обязанности перед Обществом по внесению вклада в имущество Общества, возникшей до подачи заявления о выходе из Общества.

На «01» января 2007 года

УТВЕРЖДЕНО

Приказ от «01» января 2007г. № 5 к Штат в количестве пятнадцати единиц с месячным фондом з/платы 29657, 00 рублей

Директор ООО «Юком» М.А. Иванов

| Структурное подразделение | Профессия (должность) | Кол-во штатных. ед | Оклад (тарифная ставка), руб | Уральский коэфф (15%), руб. | З/плата в месяц на 1 штатную единицу | Месячный ФОТ, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Администрация | Директор | 1 | 2500,00 | 375,00 | 2875,00 | 2875,00 | |

| Главный инженер | 1 | 3000,00 | 450,00 | 3450,00 | 3450,00 | ||

| Бухгалтер | 1 | 2000,00 | 300,00 | 2300,00 | 2300,00 | ||

| Производств. участок | Штукатур- маляр | 4 | 5217,39 | 782,61 | 1500,00 | 6000,00 | |

| Плотник | 1 | 1304,35 | 195,65 | 1500,00 | 1500,00 | ||

| Табельщик | 1 | 1304,35 | 195,65 | 1500,00 | 1500,00 | ||

| Прораб | 1 | 1304,35 | 195,65 | 1500,00 | 1500,00 | ||

| Столяр | 1 | 1739,13 | 260,87 | 2000,00 | 2000,00 | ||

| Столяр | 1 | 3500,00 | 525,00 | 4025,00 | 4025,00 | ||

| Отделочник | 2 | 2608,7 | 391,3 | 1500,00 | 3000,00 | ||

| Каменщик | 1 | 1304,35 | 195,65 | 1500,00 | 1500,00 | ||

| Итого по листу | 15 | 25786,62 | 3872,38 | 23656,00 | 29657,00 | ||

| Итого по документу | 15 | 25786,62 | 3872,38 | 23650,00 | 29657,00 | ||

Руководитель ______________________________________________М.А. Иванов

Бухгалтер ____________________________________Я.Е.Малышева

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Части первая и вторая. – М.:ТК Велби, Изд-во Проспект, 2007. – 656 с.

2. Гражданский кодекс РФ. Части первая, вторая, третья и четвертая. – М.ТК Велби, Изд-во Проспект, 2007. – 745 с.

3. Федеральный закон «Об обществах с ограниченной ответственностью (№ 14-ФЗ от 8 февраля 1998 года)»

4. Федеральный закон «О государственной регистрации юридических лиц» (от 8 февраля 1998 года №14-ФЗ)

5. Федеральный закон «О внесении изменений и дополнений в Федеральный закон о государственной регистрации юридических лиц» (№76-ФЗ от 23 июня 2003 года)

6. Формирование финансового результата деятельности предприятия: Учебное пособие: В 2ч. Часть 1 / О.Я. Моисеев. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2004. 192 с.

7. Как законно уменьшить налоги фирмы. Плюсы и минусы различных систем ухода от налогов/Ю.А.Лукаш. – М.:ГроссМедиа, 2007. – 432 с.

8. Газета «Учет. Налоги. Право» №14 05.02.2007 год

[1] См. п. 3.5 Экономия на платежах по ЕСН за счет применения договоров о предоставлении персонала

Введение

В настоящее время бурное развитие наблюдается на рынке капитального строительства и ремонта. В данной отрасли присутствует большое количество больших и маленьких компаний, которые предлагают широкий спектр строительных и ремонтных услуг. Не смотря на это, все компании имеют высокий спрос на свои работы и ведут активную деятельность. Поэтому новая компания, предлагающая качественные и доступные услуги, может занять свою нишу на развивающемся строительном рынке и стать успешной.

Актуальность: высокие темпы развития и роста демонстрирует рынок строительства. С 2006 г. в Уральском федеральном округе сохраняются опережающие, в сравнении со среднероссийскими, темпы ввода в строй новых объектов.

В условиях рыночных отношений предприятия и организации остро нуждаются в совершенствовании форм и методов работы. Для решения вопросов, связанных с обоснованием перспектив развития предприятий и организаций, возможности получения банковских кредитов, осуществления структурной перестройки производства, создания условий для организации более эффективной и рентабельной работы необходимо разработать бизнес – план. Именно бизнес-план является основным документом в партнерских отношениях с позиции выгодности и стабильности сотрудничества.

Цель: научиться составлять технико-экономическое обоснование создания нового предприятия, что позволит проанализировать основные показатели экономической эффективности работы предприятия, установить жизнеспособность идеи проекта, определить степень возможных рисков его реализации и заранее принять меры по их минимизации, обеспечить существенную экономию сил, времени и средств, выявить возможность перепроектирования деловых процессов для оптимизации деятельности компании и оптимизации своего бизнеса.

Для осуществления данной цели необходимо решить следующие задачи:

1. Анализ организационной структуры проекта.

2. Расчет показателей эффективности проекта для его участников;

3. Финансовый анализ предприятия, претендующего на реализацию проекта;

Все это даст возможность свободно ориентироваться в общих закономерностях бизнес планирования, а так же самостоятельно составлять и внедрять бизнес-планы.

Глава 1. Характеристика объекта исследования

Описание продукции (услуги)

Предприятие ООО «Юком» осуществляет следующие виды деятельности:

Ø Строительно-монтажные работы, а именно: земляные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по защите конструкций, отделочные работы, осуществление функции генерального подрядчика.

Ø Производство отдельных видов строительных материалов и изделий, а именно: керамических материалов, стеновых материалов, деревянных строительных конструкций и изделий.

Ø Инжиниринговые услуги, а именно посреднические работы и услуги в строительстве, проектный, технологический и строительный инжиниринг.

Ø Производство мебели.

1.2. Маркетинговый план

Маркетинг – план направлен на анализ рынка общестроительных и строительно-монтажных работ;

В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а также возможность предприятия добиться успеха на этом рынке; необходимо показать затраты в связи с выходом на рынок и возможные риски. План сбыта должен отражать стратегию продаж компании в различные временные периоды. Зачастую исследование рынка может быть связано с основными расходами на подготовку бизнес-плана, но полученные данные могут определять его ценность. Необходимая информация по этому разделу:

1. Характеристика рынка:

Ø размеры рынка (регион, РФ, СНГ, мировой рынок);

Ø уровень и тенденции развития рынка;

Ø динамика цен на рынке за последние 5 лет;

Ø специфические особенности рынка, например, трудности доступа к операциям на рынке;

Ø независимые прогнозы относительно развития рынка в будущем;

Ø предполагаемая доля рынка, которую займет продукция предприятия;

Ø планы относительно зарубежных рынков; экспортный потенциал;

Ø особые цели на рынке.

2. Характеристика потребителей продукции:

Ø тип потребителя (покупатели, производители, единичные самостоятельные потребители и т.п.);

Ø их географическое расположение;

Ø их мнение о продукции.

3. Стратегия продвижения продукции на рынок:

Ø система распределения (продаж) в настоящее время и в перспективе;

Ø реклама;

Ø стимулирование сбыта;

Ø сервисное и гарантийное обслуживание;

Ø связи с общественностью.

4. Характеристика конкурентов:

Ø перечень предприятий - основных конкурентов;

Ø их сильные и слабые стороны;

Ø их финансовое положение;

Ø уровень технологии;

Ø удельный вес в обороте рынка;

Ø используемые конкурентами стратегии маркетинга;

Ø возможная реакция конкурентов.

5. Финансовые условия и логистика:

Ø методы ценообразования и установления гарантийного срока;

Ø цена продукции;

Ø схема реализации продукции (с авансом, в кредит, на экспорт);

Ø размеры скидок;

Ø время на сбыт;

Ø уровень запасов;

Ø процент потерь;

Ø условия оплаты (по факту, с предоплатой, в кредит);

Ø время задержки платежа;

Ø оптимальные размеры заказов и формы оплаты;

Ø условия приобретения сырья, материалов и комплектующих;

Ø уровень запасов;

Ø производственная кооперация.

6. Организация сбыта:

Ø организационная структура сбытового пордразделения;

Ø фирмы, привлекаемых к реализации продукта;

Ø обоснование торгово-сбытовых издержек, а также объема инвестиций, связанных с реализацией продукции;

Ø программа по организации рекламы и примерный объем затрат.

Описание предприятия

Строительная организация ООО «Юком». Основным видом деятельности предприятия являются строительство зданий и сооружений I и II уровней отвесности: общестроительные и строительно-монтажные работы при возведении несущих и ограждающих конструкций (зданий и сооружений высотой до 15 м). ООО «Юком» имеет лицензию на следующие виды работ: земляные работы, каменные работы, устройство бетонных и железобетонных конструкций, монтаж деревянных конструкций, монтаж легких ограждающих конструкций, изоляционные работы, кровельные работы, отделочные работы, устройство полов.

Общество создается в целях полного и качественного удовлетворения потребностей населения в работах, услугах и товарах, производимых им, а также получения прибыли.

Основной вид деятельности.

Предприятия является обществом с ограниченной ответственностью, созданного на основании устава с целью ведения работ и оказания услуг организациям и гражданам. Учредители: физические лица – 100 процентов.

Основная (уставная) деятельность включает в себя:

1. Строительно-монтажные работы, а именно: земельные работы, возведение несущих и ограждающих конструкций зданий и сооружений, работы по защите конструкций, отделочные работы, осуществление функции генерального подрядчика.

2. Производство отдельных видов строительных материалов, деревянных строительных конструкций и изделий.

3. Инжиниринговые услуги, а именно посреднические работы и услуги в строительстве, проектный, технологический и строительный инжиниринг.

4. Производство мебели

Все работы ведутся собственными силами.

Выручка от реализации продукции, работ, услуг за 2006 год организации аналога составляет 5300340,52 руб.

В своей деятельности организация руководствуется законодательными и иными правовыми актами, регулирующими хозяйственные отношения, а также нормативными документами соответствующих органов власти , учредительными документами. Отдельные вопросы, учитывающие специфику строительной деятельности (порядок производства работ, сметное ценообразование, заключение договоров на строительство, взаимоотношения между участниками инвестиционного цикла, калькулирование затрат на производство работ и бухгалтерского учета строительных работ, налогообложение), освещены в документах как общеотраслевого, так и отраслевого характера.

К документам общеотраслевого характера относятся положения по бухгалтерскому учету Минфина России, постановления по вопросам оплаты труда и другие. К отраслевым документам относятся выпускаемые Госстроем России строительные нормы, правила и расценки сметной стоимости строительства и заключение договоров подряда, сборники нормативных показателей расхода материалов на основные виды строительных и монтажных работ и т.д.

ООО «Юком» является предприятием малого бизнеса со среднесрочной численностью 15 человек. При необходимости по договорам подряда принимаются рабочие строительных специальностей. Между фирмой и работником заключается договор на выполнение работы.

Исследования по данному предприятию аналогу произведены за 2006 год, расчеты произведены с учетом законодательства.

Описание отрасли

Высокие темпы роста демонстрирует жилищное строительство. В январе-ноябре 2006 г. в Уральском федеральном округе введено 2820,9 тыс.кв.м. жилья, что на 33,3% больше, чем год назад. С 2006 г. в Уральском федеральном округе сохраняются опережающие, в сравнении со среднероссийскими, темпы ввода в строй жилых домов. Наблюдается тенденция к росту числа построенных жилых помещений за счет строительства квартир более доступной площади, что подтверждается опережающими темпами роста числа построенных квартир (139,2% к 11 месяцам 2005 г.) по сравнению с ростом общей площади построенного жилья за тот год

Рост жилищного строительства в РФ в 2006 году, по данным Росстата, составил 15,2%. В прошлом году было построено 50,2 млн квадратных метров жилья, сообщила Федеральная служба государственной статистики.

В 2006 году организациями всех форм собственности построено 604,7 тыс. новых квартир, в том числе в декабре - 222,4 тыс. квартир.

В целом объем работ, выполненных по виду деятельности "строительство", в 2006 году составил 2 трлн 246,8 млрд рублей, или 115,7% к уровню 2005 года, в декабре - 294,1 млрд рублей и 125,7% к уровню соответствующего периода 2005 года.

Дата: 2019-05-29, просмотров: 313.