Економіка України, як і будь-якої країни, перебуває під впливом зовнішнього середовища. Розвиток процесів міжнародної економічної інтеграції, що супроводжується глобалізацією економічних зв’язків, вимагає прогресивних структурних зрушень в економіці України, поліпшення якісних показників на мікро- та макрорівнях, одним з важливіших засобів забезпечення яких є інвестиції.

Починаючи з 1998 р. інвестиції в основний капітал вітчизняних суб’єктів господарювання мають стійку тенденцію до зростання. Проте світовий досвід переконує у проблематичності забезпечення економічного зростання країн з перехідною економікою без залучення й ефективного використання іноземних інвестицій.

Аналіз динаміки іноземних інвестицій в Україну свідчить про те, що до 2003 р. порівняно з країнами Східної Європи Україна залишалася менш привабливою для іноземних інвесторів.

Так, чистий приплив іноземних інвестицій в Україну був нижчим, ніж до Польщі у 7 разів, Чехії – у 6 разів, Угорщини – у 3 рази. Покращення інвестиційного клімату в Україні, зокрема активізації процесів приватизації із залученням іноземних інвесторів, забезпечило значний приріст прямих іноземних інвестицій у 2003 – 2007 рр.

| Прямі іноземні інвестиції в Україну2) | Прямі інвестиції з України2) | |

| 1995 | 483,5 | 20,3 |

| 1996 | 896,9 | 84,1 |

| 1997 | 1438,2 | 97,4 |

| 1998 | 2063,6 | 127,5 |

| 1999 | 2810,7 | 97,5 |

| 2000 | 3281,8 | 98,5 |

| 2001 | 3875,0 | 170,3 |

| 2002 | 4555,3 | 155,7 |

| 2003 | 5471,8 | 144,3 |

| 2004 | 6794,4 | 166,0 |

| 2005 | 9047,0 | 198,6 |

| 2006 | 16890,0 | 219,5 |

| 2007 | 21607,3 | 243,3 |

| 2008 | 29542,7 | 6196,6 |

| 2009 | 35723,4 | 6198,6 |

Табл.2.1.Прямі інвестиції за період 1995-2009рр. (на початок року; млн.дол. США)1)

1) Дані наведено наростаючим підсумком з початку інвестування.

Статистичні спостереження за прямими інвестиціями здійснюються починаючи з 1994 року.

Дані з інвестицій зовнішньоекономічної діяльності відповідно до міжнародної методології, що застосовується при проведенні статистичних спостережень, можуть уточнюватись протягом двох років.

2) Обсяги прямих інвестицій в Україну та з України наведено з урахуванням даних Національного банку України та Фонду державного майна України (щодо різниці між ринковою та номінальною вартістю акцій, майна тощо, не облікованої у статистичній звітності окремих підприємств)

Так, продаж російській компанії «Мобільні ТелеСистеми» у 2003 р. частки «Укртелекому» в статутному фонді компанії «Український мобільний зв’язок» обсягом 172 млн. дол. США забезпечив надходження 90 % іноземних інвестицій у такий вид економічної діяльності, як пошта і зв'язок, та 2,3 % загального обсягу прямих іноземних інвестицій в економіку України. Надходження у 2005 р. коштів за приватизацію металургійного заводу «Криворіжсталь» та продаж АППБ «Аваль» іноземному інвесторові забезпечили рекордні для України обсяги чистого припливу прямих іноземних інвестицій – 7,5 млрд. дол. США, що перевищило показник 2004 р. у 4,4 рази. Загальний обсяг накопичених прямих інвестицій в Україну за 2006 р. зріс на 32% порівняно з початком року і на 31 грудня 2006 р. становив 22,7 млрд. дол. США (з яких 93,4 % - акціонерний капітал, 6,6 % - кредити, надані прямими інвесторами), а на 1 липня 2007 р. даний показник становив 26,6 млрд. дол. США (з яких 92 % припадало на акціонерний капітал). При цьому чистий приплив прямих іноземних інвестицій в економіку України у першому півріччі 2007 р. в 1,2 рази перевищив рівень відповідного періоду 2006 р. й становив 3,3 млрд. дол. США.

У січні-вересні 2006 року обсяг прямих іноземних інвестицій в економіку України склав 3 млрд. 71 млн. 700 тис. дол. або 18,2% стосовно обсягів інвестицій на початок року й у 3,3 рази більше приросту прямих іноземних інвестицій за відповідний період попереднього року. У цілому за станом на 1 жовтня 2006 року загальний обсяг прямих іноземних інвестицій склав 19 млрд. 911 млн. 800 тис. дол. (424,3 дол. у перерахуванні на одну людину), що в 2,1 рази більше, ніж за аналогічний період минулого року.

Як повідомляє Держкомстат, за дев’ять місяців 2006 року іноземними інвесторами в економику України було вкладено 3 млрд. 238 млн. 700 тис. дол. При цьому прямих іноземних інвестицій країн СНД склали 137 млн. 500 тис. дол. (4,2% відносно загального обсягу), інших країн світу — 3 млрд. 101 млн. 200 тис. дол. (95,8%).

Інвестиції надійшли з 117 країн світу, при цьому на 10 з них припадає 84% від загального обсягу прямих іноземних інвестицій. У десятку найбільших великих країн-інвесторів входять Німеччина, Кіпр, Австрія, Великобританія, Сполучені Штати Америки, Нідерланди, Російська Федерація, Віргінські Британські острови, Франція і Швейцарія. Серед регіонів України лідерами за обсягами прямих іноземних інвестицій є Київ — 5 млрд. 6 млн. 800 тис. дол., Дніпропетровська — 1 млрд. 891 млн. 700 тис. дол., Донецька — 975 млн. 200 тис. дол., Харківська — 920 млн. 400 тис. дол., Київська — 813 млн. 800 тис. дол. і Одеська — 681 млн. 300 тис. дол. області.

Сума кредитів і позик, отриманих підприємствами України від прямих інвесторів, станом на 1 жовтня 2006 року склала 1 млрд. 697 млн. 400 тис. дол. Найбільше їх надійшло з Німеччини, Кіпру, США, Нідерландів, Польщі, Франції, Російській Федерації, Австрії і Великобританії.

В цілому, протягом 1998 - 2006 рр. загальний обсяг прямих іноземних інвестицій в економіку України зріс з 2801 до 22724 млн. дол. США або у 8,1 рази. Це забезпечило значний приплив валюти, що в умовах зменшення відпливу капіталу, як результат зваженої політики НБУ щодо регулювання операцій з викупу вітчизняних цінних паперів у нерезидентів, посилення контролю за операціями, які мають ознаки сумнівних, обмежень на здійснення вітчизняними банками активних операцій у грудні 2004 р. тощо, дозволило збільшити резервні активи до рівня, що забезпечує фінансування імпорту товарів та послуг упродовж 0,6 міс. у 1998 р. до 4,0 міс. у 2006 р.

Упродовж 2002-2004 рр. найбільш інвестиційно привабливими для нерезидентів були оптова торгівля та посередництво, пошта та зв'язок, харчова промисловість та перероблення сільськогосподарської продукції й машинобудування, а починаючи з 2005 р. – металургія, фінансовий сектор та український ринок нерухомості. Станом на 1 липня 2007 р. найбільший обсяг прямих іноземних інвестицій сконцентровано в металургійній промисловості - 23,2 %, фінансовій діяльності – 19,3 %, оптовій і роздрібній торгівлі – 8,8 %, операціях з нерухомим майном – 7,9 %, харчовій промисловості – 7,9 %. Це сприяло значному нарощуванню обсягів виробництва, пожвавленню експортно-імпортних операцій, збільшенню фінансового результату підприємств від звичайної діяльності цих видів економічної діяльності, а також зростання кумулятивного темпу вантажообороту підприємств транспорту. Так, станом на 1 липня 2007 р. найбільшу частку від загальної суми (35,9 %) складав фінансовий результат підприємств промисловості, фінансовий результат від операцій з нерухомим майном, оренди, інжинірингу та надання послуг підприємцям (32,7 %) та підприємств, що займаються фінансовою діяльністю (26,2 %). Участь іноземних інвесторів в капіталі вітчизняних фінансових установ спряла активізації їх діяльності на зовнішніх фінансових ринках. Залучення вітчизняними банками значних обсягів коштів на зовнішніх фінансових ринках, здійснення валютних інтервенцій НБУ та зростання депозитів населення обумовили накопичення надлишкової вільної ліквідності на коррахунках. Так, станом на 1 липня 2007 р. обсяг обов’язкових резервів становив 5,5 млрд. грн., а розрахунковий рівень тимчасом вільної ліквідності на коррахунках банків – 15,7 млрд. грн.

Найбільшу частку в капіталі вітчизняних корпорацій з іноземним капіталом у теперішній час мають інвестори з країн Європейського Союзу – Німеччини (23,5 %), Кіпру (17,6 %), Австрії (8,6 %), Великобританії (6,9 %) та Нідерландів (8,2 %). Починаючи з 2003 р. прямі іноземні інвестиції в Україну з країн ЄС зросли майже у 9,7 рази, а частка інвесторів США та Російської Федерації у статутних фондах українських підприємств скоротилися з 17,3 % та 7,0 % до 8% та 5% відповідно. Одночасно спостерігалося значне зростання товарообороту між Україною та країнами-членами ЄС. Однак, в основному це відбувалося за рахунок нарощування імпорту з цих країн, що відбилося на сальдо зовнішньоторговельних операцій. Так, якщо у 2002 р. сальдо зовнішньої торгівлі з країнами ЄС було активним (1911 млн. дол. США), то у 2006 р. – пасивним (4744 млн. дол. США). Основними торгівельними партнерами-споживачами української продукції є Італія, Польща, Німеччина та Угорщина, сумарний експорт становить 55,9 % від усіх поставок до країн ЄС та 15,8 % від загального експорту України. Процеси євроінтеграції, з одного боку, позитивно відбиваються на збільшенні обсягів інвестицій з країн-членів ЄС, з іншого – формують передумови зростання імпортної залежності країни, що може мати негативні наслідки для економіки України у довгостроковому періоді.

| Обсяги прямих інвестицій на 01.10.2009 (млн.дол. США) 2) | У % до підсумку | |

| Усього | 38591,6 | 100,0 |

| у тому числі | ||

| Кіпр | 8201,7 | 21,3 |

| Німеччина | 6580,8 | 17,1 |

| Нідерланди | 3814,2 | 9,9 |

| Австрія | 2564,8 | 6,6 |

| Сполучене Королівство | 2348,5 | 6,1 |

| Російська Федерація | 2061,5 | 5,3 |

| Франція | 1589,6 | 4,1 |

| Сполучені Штати Америки | 1381,5 | 3,6 |

| Вiрґiнськi Острови, Британські | 1340,5 | 3,5 |

| Швеція | 1256,4 | 3,3 |

| Італія | 921,0 | 2,4 |

| Польща | 862,5 | 2,2 |

| Швейцарія | 825,8 | 2,1 |

| Угорщина | 715,1 | 1,9 |

| Інші країни | 4127,7 | 10,6 |

Табл.2.2 Прямі іноземні інвестиції в Україну за 2009 рік1)

1)Дані наведено наростаючим підсумком з початку інвестування.

Перелік країн визначено, виходячи з найбільших обсягів інвестицій, що вкладені в економіку України.

2)Обсяги прямих інвестицій в Україну та за окремими країнами-інвесторами наведено з урахуванням даних Національного банку України та Фонду державного майна України (щодо різниці між ринковою та номінальною вартістю акцій, майна тощо, не облікованої у статистичній звітності окремих підприємств). Розглянуті основні тенденції у сфері іноземного інвестування свідчать про те, що Україна протягом останніх п’яти років є досить привабливою країною для інвесторів.

Зростання обсягів інвестицій, що надходять в країну, сприяє активізації зовнішньої торгівлі, забезпечує структурні зрушення в економіці України та поліпшення якісних показників на мікро- та макрорівнях, що підвищує здатність економіки країни чинити опір руйнівному впливу зовнішнього середовища та ефективність функціонування.

(млн. дол. США)

|

| Обсяги прямих інвестицій на | |

| 01.01.2009 | 01.07.2009 | |

| Всього по країнах ЄС | 28118,2 | 29982,5 |

| Австрія | 2443,8 | 2490,0 |

| Бельгія | 43,8 | 44,0 |

| Болгарія | 20,0 | 20,4 |

| Греція | 309,9 | 321,7 |

| Данія | 176,8 | 184,5 |

| Естонія | 107,7 | 116,6 |

| Ірландія | 133,6 | 145,7 |

| Іспанія | 58,9 | 62,3 |

| Італія | 914,2 | 919,7 |

| Кіпр | 7677,2 | 8063,7 |

| Латвія | 63,8 | 86,9 |

| Литва | 84,7 | 88,4 |

| Люксембург | 214,2 | 226,9 |

| Мальта | 38,5 | 41,8 |

| Нідерланди | 3155,4 | 3717,1 |

| Німеччина | 6393,0 | 6530,9 |

| Польща | 692,5 | 851,8 |

| Португалія | 6,0 | 6,3 |

| Румунія | 17,4 | 19,0 |

| Словаччина | 106,2 | 106,7 |

| Словенія | 26,0 | 26,6 |

| Сполучене Королівство | 2248,9 | 2330,0 |

| Угорщина | 595,4 | 615,6 |

| Фінляндія | 15,9 | 54,6 |

| Франція | 1231,2 | 1573,2 |

| Чеська Республіка | 80,4 | 79,0 |

| Швеція | 1262,8 | 1259,1 |

| Довідково: | ||

| Всього по Україні | 35607,1 | 37965,7 |

Табл.2.3 . Прямі іноземні інвестиції в Україну з країн ЄС

Приватний капітал дуже відчутний до загроз політичній та економічній стабільності, обираючи закордонні вкладення різного роду у разі реального виникнення таких загроз. Оскільки сучасний стан розвитку України характеризується складною політичною ситуацією, прискоренням інфляції, які є рушійними мотивами прагнення власників капіталу забезпечити безпеку від політичних та економічних ризиків, то збереження позитивних тенденцій у сфері іноземного інвестування вітчизняних суб’єктів господарювання значною мірою залежить від ефективності моніторингу транскордонного переміщення капіталу, що дозволяє своєчасно ідентифікувати загрозу «втечі капіталу» і розробляти адекватні заходи його протидії. Це вимагає додаткових наукових досліджень феномену відтоку капіталу з країни, що в сучасних умовах господарювання має розглядатися як композиція експорту та втечі капіталу.

У перших місяцях поточного року вдалося досягнути покращення не за всіма показниками якщо говорити про динаміку виходу з кризи. Поширення рецесійних процесів у світі, погіршення умов торгівлі та фінансового стану реального сектору, скорочення кредитування стали тією групою факторів, що звузили інвестиційний попит. За підсумками першого кварталу реальне скорочення обсягів інвестицій в основний капітал становить 39,5% (порівняно зі зростанням на 10,4% за І квартал 2008 року). Приріст прямих іноземних інвестицій у І кварталі склав 1175,5 млн. дол. США, що на 63,8% менше обсягів І кварталу попереднього року. У цілому приріст сукупного обсягу іноземного капіталу в економіці країни, з урахуванням його переоцінки, утрат, курсової різниці склав 819,5 млн. дол. США, що становить 24,4% рівня відповідного періоду попереднього року.

В основному, приріст іноземного капіталу у І кварталі спостерігався на підприємствах, що здійснюють фінансову діяльність, – на 284,4 млн. дол. США, операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям – на 236,0 млн. дол. США, торгівлю, ремонт автомобілів, побутових виробів, предметів особистого вжитку – на 56,4 млн. дол. США, а також на підприємствах промисловості – на 78,3 млн. дол. США. Такі результати є об‟єктивним наслідком розгортання фінансової кризи, яка супроводжувалась фінансовими втратами та посилення інвестиційних ризиків. Довідково: Основним джерелом фінансування капітальних вкладень залишились власні кошти підприємств: їх питома вага у структурі інвестицій в основний капітал становила 66,7%. Фінансово-економічна криза суттєво погіршила фінансові результати українських підприємств: у січні-квітні 2009 року фінансовий результат від звичайної діяльності до оподаткування зменшився на 77,6% і становив 8,8 млрд. грн. (39 млрд. грн. у січні-квітні 2008 року). При цьому, прибутки прибуткових підприємств скоротилися на 12,4% до 46,9 млрд. грн., а збитки збільшилися у 2,6 раза – з 14,5 млрд. грн. у січні-квітні 2008 року до 38,1 млрд. грн. у січні-квітні 2009 року.

В цілому, негативний фінансовий результат продемонстрували не лише експортоорієнтовані виробництва, але і орієнтовані на внутрішній ринок та раніше прибуткові види економічної діяльності: роздрібна торгівля, будівництво, діяльність готелів та ресторанів, а також більшість галузей промисловості.

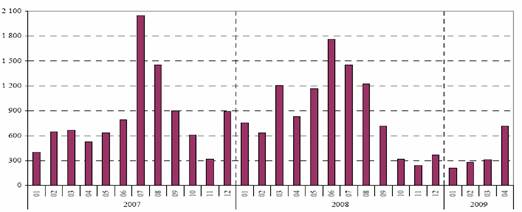

Мал.2.4. Прямі іноземні інвестицій в Україну (млн. дол. США)

Зменшення питомої ваги інвестицій в основний капітал, освоєних за рахунок кредитів банків та інших позик (на 2,9 в.п. до 12,7%) в структурі фінансування капітальних вкладень є прямим результатом скорочення кредитної підтримки реального сектору економіки з боку комерційних банків. За І квартал вимоги банків за кредитами, наданим на інвестиційні цілі нефінансовим корпораціям, скоротились більше ніж в 2,5 рази порівняно з обсягами за І квартал 2008 року. І хоча частка довгострокових кредитів у загальному обсязі кредитування збільшилась з початку року на 0,4 в.п. до 11,7%, це відбулось внаслідок більш суттєвого скорочення частки короткострокових кредитів – на 0,7 відсоткового пункту до 42,2%. За результатами січня-березня обсяг довгострокових кредитів дещо зріс в операціях з нерухомим майном, оренді, інжинірингу та наданні послуг підприємцям, діяльності транспорту та зв‟язку, готелів та ресторанів, переробній та добувній промисловості, сільському господарстві. В структурі інвестицій в основний капітал за джерелами фінансування частка бюджетних коштів зменшилась до 3,2% (проти 4,7% за І квартал 2008 року.) внаслідок того, що в умовах обмеженості бюджетних коштів відбувалось пріоритетне фінансування соціальнозахищених статей бюджету при недофінансуванні капітальних видатків. Частка капітальних вкладень на будівництво власних квартир зменшилась на 2,8 в.п. до 3,6%, що, зокрема, пояснюється згортанням протягом більшої половини 2008 року та на початку 2009 року програм іпотечного кредитування та зменшенням реальних доходів населення. Слід зазначити, що загалом відбулось скорочення за всіма видами будівельної діяльності. Будівельна галузь продовжує функціонувати під дією негативних чинників, що мали місце, починаючи з 2008 року (криза банківської ліквідності, курсова нестабільність, зниження попиту з боку споживачів). Як наслідок, за підсумком січня-травня 2009 року обсяги будівельних робіт скоротились на 55,8% порівняно з відповідним періодом минулого року. Частка коштів іноземних інвесторів зросла на 2 в.п. до 5,2% в структурі інвестицій за джерелами фінансування. У той же час спостерігалась тенденція зниження рівня капіталізації прямих іноземних інвестицій: за І квартал лише близько 1% (проти 6,3% за І квартал 2008 року) було здійснено у вигляді обладнання або коштів, які були інвестовані у оборотні та необоротні матеріальні та нематеріальні активи. Але у квітні у цій сфері також з‟явились перші позитивні зрушення.

За попередніми даними НБУ надходження прямих іноземних інвестицій в Україну у квітні значно зросли порівняно з попередніми місяцями до 720 млн. дол. США, що лише на 13% менше, ніж у квітні 2008 року (мал. 2.4.). Також ми можемо очікувати і на пожвавлення внутрішніх інвестицій у найближчій перспективі у зв‟язку із поступовим відновленням позитивної динаміки кредитування.

У 2009 році негативний вплив на економіку України з боку падіння зовнішнього попиту посилювався спадом інвестиційної активності. Реальне падіння інвестицій у 2009 році становило від 12% до 42% (усереднене значення – “мінус” 25,4%, що на 4,5 в.п. більше ніж станом на квітень). Основним чинником гальмування інвестиційної активності у 2009 році стала нестача фінансових ресурсів.

Поряд з цим, українська економіка втратила частину інвестиційного потенціалу через несприятливий інвестиційний клімат. Деякі експерти вважають, що загалом іноземні інвестори і у подальшому займуть вичікувальну позицію зважаючи на потенційні ризики вкладання коштів в українські активи в умовах високої імовірності реалізації нової “хвилі” макроекономічних диспропорцій. У 2009 році в основному інвестори приділяли основну увагу на забезпечення фінансування вже розпочатих інвестиційних проектів, зокрема в рамках підготовки до проведення в Україні фінальної частини ЄВРО-2012. Як результат, враховуючи прогнози учасників семінару усереднене значення чистого приросту прямих іноземних інвестицій порівняно з квітнем зменшилось на 14,4% до 4,5 млрд. дол. США. Максимальний обсяг чистого приросту прямих іноземних інвестицій за підсумком 2009р. може становити 9,7 млрд. дол. США, мінімальний – 2,2 млрд. дол. США.

У прогнозах експертів [11] щодо динаміки інвестиційного попиту спостерігається значна різниця: варіація значення від “мінус” 5% до “плюс” 16,7%, хоча їх межі порівняно з квітнем значно звузились (від “мінус” 7% до “плюс” 40% станом на квітень). Це в основному зумовлено відмінністю у поглядах щодо відновлення діяльності банківської сфери. Хоча, порівняно з квітнем усереднене значення середньозваженої ставки за кредитами комерційних банків в національній валюті на кінець року збільшилось на 0,4 в.п. до 20,8%, загалом прогнозисти передбачають здешевлення вартості кредитних ресурсів порівняно з 2009 роком (усереднене значення на 2,2 в.п. менше показника 2009 року). Але, зважаючи на те, що динаміка інвестицій прогнозується від‟ємною (середнє значення “мінус” 0,3%), таких змін на ринку банківських послуг буде недостатньо.

Водночас, експерти дещо погіршили і свої прогнозні оцінки щодо притоку прямих іноземних інвестицій. Так, якщо у квітні за оптимістичним прогнозом чистий притік прямих іноземних інвестицій на 2010 рік становив 13,5 млрд. дол. США, то у липні – він становить 9 млрд. дол. США. Мінімальний показник залишився на квітневому рівні (4 млрд. дол. США). Як результат, усереднене значення чистого притоку обсягів прямих іноземних інвестицій на 2010 рік порівняно з квітнем зменшилось на 15,2% до 6,1 млрд. дол. США.

Дата: 2019-05-29, просмотров: 366.