Кредиторская задолженность - стоимостное выражение обязательств должника перед своими кредиторами. Обычно кредиторскую задолженность составляют неосуществленные платежи поставщикам за отгруженные товары, неоплаченные налоги, невыплаченная начисленная заработная плата, невнесенные страховые взносы, неоплаченные долги. Кредиторская задолженность отражается в разделе VI пассива баланса. Анализ кредиторской задолженности начинается с оценки структуры и динамики источников заемных средств: долгосрочные кредитные займы, краткосрочные кредитные займы, кредиторская задолженность и прочие краткосрочные пассивы.

При углубленном анализе кредиторской задолженности целесообразно рассмотреть остаток обязательств на конец отчетного периода по срокам образования, как и в дебиторской задолженности. Особое внимание обращается на просроченную кредиторскую задолженность. Анализируя состояние кредиторской задолженности, необходимо отличать реальную и нереальную (неоправданную) задолженность. В ходе анализа кредиторской задолженности производят выборку обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

Проследим изменение кредиторской задолженности за 2007-2008 годы на основе таблицы 7.

Таблица 7 - Изменение кредиторской и дебиторской задолженности за 2007 – 2008 годы (тыс. тенге)

| Показатели | Остаток на конец 2007 г. | Возникновение обязательств в 2008 г. | Погашено обязательств в 2008 г. | Остаток на конец 2008 г. |

| Кредиторская задолженность | 39483 | 19294 | 20347 | 40536 |

| Краткосрочная,в т.ч.: | 39483 | 19294 | 20347 | 40536 |

| просроченная | 0 | 0 | 0 | 0 |

| из нее длительностью свыше 3-х месяцев | 0 | 2300 | 0 | 2300 |

В составе обязательств любого предприятия условно можно выделить 2 типа задолженности:

· «срочная» (обязательства перед бюджетом, перед банком по полученной ссуде, перед органами социального страхования и обеспечения);

· «спокойная» (полученные авансы от покупателей, перед поставщиками и подрядчиками).

Данные таблицы 7 показывают, что кредиторская задолженность организации носит краткосрочный характер. В основном эта задолженность длительностью до трех месяцев в сумме 340536 тыс. тенге на конец 2008 года. Сумма кредиторской задолженности длительностью свыше трех месяцев на конец 2000 года составила 2300 тыс. тенге, на конец 2007 года она остатка не имела. Далее отразим структуру кредиторской задолженности на основе данных таблицы 8.

Таблица 8 - Структура кредиторской задолженности за 2007-2008 годы (тыс. тенге)

| Показатели | 2007 г. | Уд. Вес % | 2008 г. | Уд. Вес % | Абсолютное отклонение (+,-) | Относительное отклонение (+,-) |

| Сумма пассива | 62022 | 100 | 58638 | 100 | -3384 | 0,0 |

| Кредиторская задолженность, всего, в т.ч.: | 39483 | 64 | 40536 | 69 | 1053 | 5,0 |

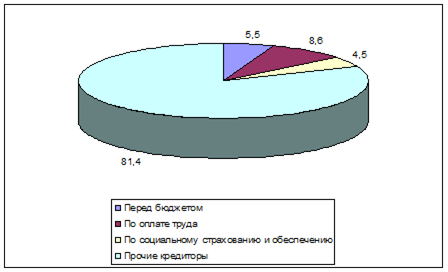

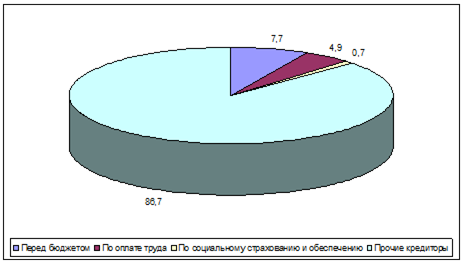

| Перед бюджетом | 2171,6 | 5,5 | 3121,3 | 7,7 | 949,7 | 2,2 |

| По оплате труда | 3395,5 | 8,6 | 1986,3 | 4,9 | -1409,2 | -3,7 |

| По социальному страхованию и обеспечению | 1776,7 | 4,5 | 283,7 | 0,7 | -1493 | -3,8 |

| Прочие кредиторы | 32139 | 81,4 | 35144,7 | 86,7 | 3005,7 | 5,3 |

Из данных таблицы 8 следует, что удельный вес кредиторской задолженности в общей сумме пассива увеличился с начала года за 2008 год на 5,0% (с 64 % до 69%) или на 1053 тысячи тенге. Задолженность по оплате труда снизилась с 3395,5 тысяч тенге (на конец 2007 года) до 1986,3 тысячи тенге (на конец 2008 года) на 1409,2 тысячи тенге или на 3,7%. Снизилась также и задолженность по социальному страхованию и обеспечению на 1493 тысячи тенге или на 3,8%. Увеличение кредиторской задолженности произошло по расчетам с бюджетом – на 949,7 тысячи тенге или на 2,2% и по расчетам с прочими кредиторами на 5,3% в относительном изменении, в абсолютном изменении сумма этой задолженности возросла на 3005,7 тысяч тенге.

Наибольший удельный вес в общей сумме кредиторской задолженности занимают расчеты с прочими кредиторами, тем более, что на конец 2008 года их доля увеличилась на 5.3% с 81,4% (в 2007 году) до 86,7% (в 2008 году). В целом задолженность носит кратковременный характер.

Рисунок 3 - Динамика структуры кредиторской задолженности за 2007г.

Рисунок 4 - Динамика структуры кредиторской задолженности за 2008г.

Таким образом, рост срочной кредиторской задолженности (расчеты с бюджетом) по сравнению со "спокойной" (все остальные виды задолженности) говорит о серьезных финансовых затруднениях организации. Кредиторская задолженность организации составляет больше половины общей суммы пассивов, что отрицательно повлияло на состояние расчетов организации и в целом состояние пассивов организации.

Для оценки оборачиваемости кредиторской задолженности рассчитаем группу показателей по формулам 5-8, указанным в разделе 1.2.

Анализ оборачиваемости кредиторской задолженности следует проводить в сравнении с предыдущим периодом. Поэтому, используя данные годового баланса предприятия ТОО «Dostar Distribution» за 2007-2008 годы и формулы перечисленные выше находим:

1.Среднюю кредиторскую задолженность, которая в соответствии с расчетом составила в 2007 году 49200,5 тыс. тенге, в 2008 году – 59751 тыс. тенге;

2. Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

3.Период погашения кредиторской задолженности составлявший 793,3 день в 2007 году и в 2008 году – 9291,7 дней.

4. Доля кредиторской задолженности в текущих пассивах в 2007 году - 93 %, а в 2008 году - 94%.

Рассчитанные показатели кредиторской задолженности сведены в таблице 9 (тыс. тенге).

Таблица 9 - Показатели оборачиваемости кредиторской задолженности ТОО «Dostar Distribution» за 2007-2008 годы

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Доход от реализации продукции и оказания услуг | 8997 | 22326 | 2315 |

| Текущие пассивы | 31138 | 42443 | 43225 |

| Кредиторская задолженность | 29459 | 39483 | 40536 |

| Средняя величина кредиторской задолженности | - | 49200,5 | 59751 |

| Оборачиваемость кредиторской задолженности | - | 0,45 | 0,039 |

| Срок погашения кредиторской задолженности | - | 793,3 | 9291,7 |

| Доля кредиторской задолженности в текущих пассивах | - | 0,93 | 0,94 |

Данные таблицы показывают, что состояние перед кредиторами по сравнению с 2007 годом несколько ухудшилось. Оборачиваемость кредиторской задолженности уменьшилась в 8.7 раз и на конец 2008 года составила 0,039. Это означает рост закупок в кредит. В 11,7 раз увеличился средний срок погашения кредиторской задолженности, который составил 9291,7 дня. Увеличение данного показателя сказывается отрицательно на репутации компании [16].

Дата: 2019-05-29, просмотров: 389.