Анализ финансовых показателей позволяет выявить критические точки в деятельности фирмы, определить причины проблем и запланировать действия, направленные на их решение. Финансовый анализ складывается из четырех основных шагов:

1) выбор показателей, подходящих для анализа стратегических проблем;

2) расчет этих показателей;

3) сравнение полученных величин с аналогичными показателями данной фирмы за предыдущие годы, среднеотраслевыми, конкурентными величинами;

4) использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей фирмы.

Среди множества финансовых показателей есть такие, которые имеют особо важное значение для определения позиции фирмы и могут использоваться для анализа любых стратегических проблем.

Можно выделить четыре типа наиболее значимых финансовых показателей. Это показатели:

· ликвидности (краткосрочной платежеспособности);

· хозяйственной активности (оборачиваемости);

· доходности (прибыльности, рентабельности);

· рыночной активности.

Ликвидность - это способность организации ответить по своим краткосрочным обязательствам. Если платежеспособность фирмы низка, это говорит о ее крайне слабом финансовом здоровье и невозможности решать большинство вопросов своей деятельности, в частности такого, как привлечение новых займов, поскольку доверие кредиторов будет подорвано. Иначе ликвидность определяют как качество оборотных (текущих) активов фирмы, их способность покрывать долги фирмы.

Если фирма хочет составить обоснованный стратегический план, то проблема ликвидности должна быть решена еще до начала процесса долгосрочного планирования.

Выделяют два основных вида показателей ликвидности: общий коэффициент покрытия, коэффициент абсолютной ликвидности. Общий коэффициент покрытия выражает соотношение между текущими (оборотными) активами фирмы и ее текущими (краткосрочными) обязательствами. Коэффициент абсолютной ликвидности показывает соотношение между наиболее ликвидной частью текущих активов и текущими пассивами. Наиболее ликвидная часть текущих активов, или «быстрооборачиваемые» активы, определяется как разница между общей величиной текущих активов (оборотных средств) и всеми товарно-материальными запасами.

Показатели хозяйственной активности (оборачиваемости) - это тип финансовых показателей, который определяет, насколько хорошо фирма использует свои ресурсы. Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одной тенге инвестиций в активы.

Одними из наиболее употребляемых показателей активности являются: оборот счетов к оплате (оборот дебиторской задолженности), оборот запасов, оборот основных средств (фиксированных активов). Оборот счетов к оплате определяется как соотношение величины продаж в кредит и счетов к оплате (дебиторской задолженности). Оборот товарно-материальных запасов определяет насколько сбалансирована величина запасов фирмы. Рассчитывается как соотношение между стоимостью проданных товаров (издержек на реализованные фирмой товары) и величиной товарно-материальных запасов. Оборот основных средств (фиксированных активов) определяется в результате деления чистых продаж фирмы на величину основных средств.

Показатели доходности (рентабельности) - наиболее распространенный способ измерения успеха фирмы. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Основные показатели доходности: коэффициент чистой прибыли, оборот на вложенный капитал, чистый доход на акционерный (собственный капитал).

Показатели рыночной активности характеризует стоимость и доходность акций компании. Прибыль на одну акцию показывает, какая доля чистой прибыли приходится на одну обычную акцию в обращении. Показатель рассчитывается путем деления суммы чистой прибыли на общее число обычных акций в обращении. Акции в обращении определяются как разница между общим числом выпущенных обычных акций и собственными акциями в портфеле. Если в структуре компании есть привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по ним [8].

По мере внедрения регулирования все более настоятельным становится требование тщательного анализа имущества предприятия и источников его формирования. В активе баланса предприятия отражается – имущество, а в пассиве – сумма обязательств. Имущество предприятия состоит из недвижимого (1 раздел актива) и текущих активов (2 раздел актива). Оборотные активы включают в себя дебиторскую задолженность.

Дебиторская задолженность – сумма долгов, причитающихся предприятию, организации, учреждению от юридических или физических лиц, иначе говоря, это отвлечение хозяйственных средств из оборота. Дебиторская задолженность занимает более 30% оборотных активов.

Для анализа дебиторско-кредиторской задолженности используются данные аналитического учета и бухгалтерский баланс. Цель анализа дебиторской и кредиторской задолженности выявить суммы оправданной и неоправданной задолженности, изменения за анализируемый период, реальность сумм дебиторской и кредиторской задолженности, причины и давность образования дебиторской задолженности.

Анализ дебиторско-кредиторской задолженности начинают с рассмотрения абсолютных сумм на начало и конец периода, а также находят удельный вес дебиторской задолженности в составе оборотных средств и кредиторской задолженности в составе обязательств. Следующим этапом анализа является классификация дебиторской и кредиторской задолженности по срокам образования (от 1 месяца до 6 месяцев, до одного года и более года), а также в разрезе по каждому поставщику, покупателю.

Для анализа можно проводить выборку долгов и обязательств, сроки, погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств, долгов.

Состояние дебиторской задолженности, его размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения любой организации необходимо:

· следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости организации, приводит к необходимости привлечения дополнительных источников финансирования;

· контролировать состояние расчетов по просроченным задолженностям;

· ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Одним из инструментов анализа дебиторско-кредиторской задолженности является инвентаризация расчетов с дебиторами и кредиторами. Для анализа оборачиваемости дебиторской задолженности используются показатели:

1) оборачиваемость дебиторской задолженности;

2) срок погашения дебиторской задолженности;

3) доля дебиторской задолженности в текущих активах;

4) доля сомнительной задолженности;

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

(1)

(1)

Код – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции (работ, услуг);

ДЗ – средняя величина дебиторской задолженности.

Этот показатель используется для оценки качества дебиторской задолженности и ее объема. Он показывает расширение или снижение коммерческого кредита, предоставленного предприятием. Рост его означает сокращение продаж в кредит, снижение – увеличение объема предоставленного кредита. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

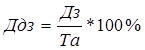

В процессе анализа рассчитывается срок погашения дебиторской задолженности.

(2)

(2)

Срдз - срок погашения дебиторской задолженности;

Код - коэффициент оборачиваемости дебиторской задолженности.

Он характеризует время необходимое клиентам компании на оплату выставленных ею счетов. Снижение этого показателя оценивается положительно, а повышение отрицательно.

При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам.

(3)

(3)

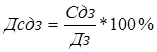

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам.

(4)

(4)

Доля сомнительной дебиторской задолженности характеризует «качество» дебиторской задолженности. Ее увеличение свидетельствует о снижении ликвидности. Тенденция роста, как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет

Данный последний показатель (4) характеризует качество дебиторской задолженности, рост показателя свидетельствует о снижении ликвидности баланса, поэтому необходимо научиться «управлять» дебиторской задолженностью, для чего контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям, следить за состоянием дебиторской и кредиторской задолженности, так как превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия, поэтому делает необходимым привлечение дополнительных дорогостоящих источников финансирования, а при досрочной оплате можно применить систему скидок, с тем, чтобы стабилизировать финансовое положение предприятия, так как замедление оборачиваемости дебиторской задолженности ведет к сокращению денежного потока.

Качество дебиторской задолженности оценивается также удельным весом вексельной формы расчетов, так как вексель выступает высоколиквидным активом, который может быть реализован третьему лицу до наступления срока его погашения [9].

В статье источников средств в разделе пассива баланса большой удельный вес занимает группа: «Кредиторская задолженность». Кредиторы – юридические (предприятия, организации, учреждения) и физические лица, перед которыми данное предприятие имеет задолженность. Сумма задолженности называется кредиторской. Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому погашается по истечении определенного периода после возникновения задолженности. Например, расчетные документы за отпущенные товароматериальные ценности или оказанные услуги, оплачиваются после получения ценностей или услуг. Кредиторская задолженность часто возникает в тех случаях, когда предприятие сначала отражает у себя в учете начисление задолженности перед работниками по оплате труда, перед бюджетом и т.д., а по истечении времени погашает задолженность и бывает следствием несвоевременного выполнения платежных обязательств.

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1) среднюю кредиторскую задолженность;

2) оборачиваемость кредиторской задолженности;

3) период погашения кредиторской задолженности;

4) доля кредиторской задолженности в текущих пассивах.

Средняя величина кредиторской задолженности рассчитывается по формуле:

(5)

(5)

КЗ – кредиторская задолженность

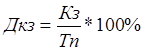

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

(6)

(6)

Окз – оборачиваемость кредиторской задолженности

Вр – Выручка от реализации продукции

Скз – Средняя кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности:

(7)

(7)

ППКЗ – период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. Он отражает средний срок возврата долгов предприятием (за исключением обязательств перед банком и по прочим займам)

При анализе рассматривают долю кредиторской задолженности в текущих пассивам по кварталам. Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам.

(8)

(8)

Дкз - доля кредиторской задолженности

Кз - кредиторская задолженность

Тп - текущие пассивы

Данные расчеты будут не совсем точно отражать истинное положение дел, поэтому необходимо привлекать данные об остатках кредиторской задолженности из журналов ордеров. Финансовая устойчивость будет зависеть от того, каким образом предприятие осуществляет в текущем периоде взаиморасчеты с должниками.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям, если несвоевременно будут погашаться долговые обязательства, то это приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам, утрате деловой репутации. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности [10].

Коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы (£1).

Необходимость и целесообразность контроля за состоянием кредиторской и дебиторской задолженности зависят от ряда причин, как внешних, так и внутренних, отраслевой принадлежности, существующей системы расчетов, уровня организации коммерческой работы. Финансовое состояние предприятия связано с наличием и использованием денежных средств, характеризуется обеспеченностью собственными оборотными средствами, величиной оборачиваемости оборотных средств, платежеспособностью, поэтому анализ состояния дебиторской и кредиторской задолженности позволяет выявить суммы «неоправданных» средств, которые отвлечены из оборота, а значит отрицательно влияют на финансовое положение предприятия, от наличия дебиторской задолженности предприятия имеет косвенные потери в доходах, чем больше период погашения, тем меньше доход, в условиях инфляции возвращенные деньги обесцениваются, данный вид активов требует дополнительных источников финансирования, и каждый источник имеет свою цену [11].

Дата: 2019-05-29, просмотров: 348.