Головним критерієм для визначення фінансового стану є платоспроможність підприємства. Це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов. Крім аналізуванняу платоспроможності підприємства слід також звернути увагу на аналізування його ліквідності [2,с.126].

Ліквідність – це спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну. [4,с.250].

З метою оцінки ліквідності балансу активи та пасиви підприємства необхідно згрупувати в залежності від рівня ліквідності.

Таблиця 2.2.1

Групування активів підприємства

| Групи | Умовне позначення | Сума рядків балансу | Характеристика |

| Високо-ліквідні | А1 | Р220-Р240 | Грошові кошти і поточні фінансові інвестиції |

| Швидко-ліквідні | А2 | Р150-Р210 | Дебіторська заборгованість, яка буде погашена за умовами договорів |

| Повільно-ліквідні | А3 | Р100-Р140, Р250 | Запаси (сировина й матеріали, незавершене виробництво тощо) та інші оборотні активи (зокрема, дебіторська заборгованість, строк сплати якої минув) |

| Важко-ліквідні | А4 | Р080 | Активи, що передбачено використовувати більше одного року (або операційного циклу, якщо він перевищує рік) |

Таблиця 2.2.2

Групування зобов’язань підприємства

| Групи | Умовне позначення | Сума рядків балансу | Характеристика |

| Найбільш термінові | П1 | Р530-Р610 | Поточні зобов’язання за розрахунками |

| Коротко-строкові | П2 | Р500-Р520 | Короткострокові кредити та позикові кошти |

| Довго-строкові | П3 | Р480 | Довгострокові зобов’язання |

| Постійні | П4 | Р380, Р430 | Зобов’язання перед власниками з формування власного капіталу |

Зведемо всі активи і пасиви в таблицю 2.2.3.

Таблиця 2.2.3.

Класифікація активів та пасивів

| Активи | Умовні позначення | Пасиви | Умовні позначення | ||||||||

| 2005р. | 2006р. | 2007р. | 2005р. | 2006р. | 2007р. | ||||||

| 2223 | 548 | 1360 | А1 | 3289,1 | 6792 | 10753,1 | П1 | ||||

| 5648 | 954 | 5170 | А2 | 0 | 0 | 0 | П2 | ||||

| 1027 | 1219 | 1688 | А3 | 0 | 0 | 2650 | П3 | ||||

| 7751 | 13866 | 22599 | А4 | 10675,9 | 9794,75 | 14828,9 | П4 | ||||

Для оцінки реального ступеня ліквідності підприємства необхідно провести аналізування ліквідності балансу.

У практиці фінансового аналізування на підприємствах використовують такі коефіцієнти ліквідності:

1.Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів до поточних зобов’язань.

Каб.л.2005р.= 2223/(3289,1+0)=0,68;

Каб.л.2006р.=548/(6792+0)=0,08;

Каб.л.2007р.= 1360/(10753,1+0)=0,31;

Цей коефіцієнт характеризує негайну готовність підприємства ліквідувати короткострокову заборгованість. У 2007р. він становить 0,31, оскільки збільшилися грошові кошти в національній валюті.

2.Коефіцієнт швидкої ліквідності визначається відношенням суми швидко ліквідних та високоліквідних активів до суми найбільш термінових та короткострокових зобов’язань.

Кш.л.2005р.=(2223+5648)/(3289,1+0)=2,39;

Кш.л.2006р.=(548+954)/(6792+0)=1,22;

Кш.л.2007р.=(1360+5170)/(10753,1+0)=1,61;

Коефіцієнт швидкої ліквідності показує, яка частина поточних активів з відрахуванням запасів і дебіторської заборгованості покривається поточними зобов’язаннями.

Отже, НАСК «Оранта» Стрийського міського відділення здатна повністю перетворити свої активи в грошові кошти для покриття боргових зобов’язань і відповідно може своєчасно задовольнити платіжні зобов’язання, оскільки розрахункові коефіцієнти ліквідності відповідають нормативам.

Для визначення платоспроможності підприємства визначають такі показники, як:

1.Коефіцієнт покриття визначається як відношення суми оборотних коштів до загальної суми поточних зобов’язань за кредитами банку, інших позичкових коштів і розрахунків за кредиторами.

Кп.2005р.=( 2223+5648+1027)/ (3289,1+0)=2,71;

Кп.2006р.= .=(548+954+1219)/ (6792+0)=2,40;

Кп.2007р.=(1360+5170+1688)/ (10753,1+0)=2,71;

Цей показник характеризує достатність оборотних коштів підприємства для погашення своїх боргів.

2. Поточна платоспроможність визначається як різниця між сумою наявних у підприємства грошових коштів, їх еквівалентів та інших високоліквідних активів і його поточних зобов’язань.

Пп.=А1+А2+А3+А4+А5-П,

де А1-довгострокові інвестиції інших підприємств;

А2-інші фінансові інвестиції;

А3-поточні фінансові інвестиції;

А4-грошові кошти в національній валюті;

А5-грошові кошти в іноземній валюті;

П-підсумок 4-го розділу пасиву балансу

Пп.2005р.=0+0+0+2223+0-3289,1=-1066,1;

Пп.2006р.=0+0+0+548-6792=-6244;

Пп.2007р.=0+0+0+1360-10753,1=-9393,1;

3.Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової стійкості і визначається за формулою:

Кзвз=(Вк-А(1))/А(2),

де Вк – власний капітал;

А(1), А(2) – підсумки 1-го і 2-го розділу активу балансу.

Кзвз2005р.=(7938-6751)/6313=0,13;

Кзвз2006р.=(4418,25-3866)/2721=3,47;

Кзвз2007р.=(9948-2599)/5633=2,25;

Фінансова стійкість – це стан майна підприємства, що характеризує його стабільну платоспроможність. З даного визначення можна зробити висновок, що важливими критеріями для кредиторів будуть показники фінансової стійкості.

Фінансова стійкість є наслідком стабільного перевищення прибутків над витратами.

Фінансову стійкість підприємства характеризують наступні показники:

1.Коефіцієнт автономії(фінансової незалежності) визначається як відношення власного капіталу до підсумку балансу:

Ка2005р.=6938/14064=0,51;

Ка2006р.=4418,25/16587=0,45;

Ка2007р.=9948/28232=0,37;

За рекомендованим значенням найкращий показник фінансової незалежності спостерігався у 2005році і становив 0,51. Це свідчить про те, що залежність підприємства від джерел фінансування є досить високою.

2.Коефіцієнт фінансової залежності розраховується як відношення підсумку балансу до власного капіталу.

Кз2005р.=14064/6938=2,03;

Кз2006р.=16587/4418,25=3,75;

Кз2007р.=28232/9948=2,84;

Як бачимо, найменша сума вартості майна, яка припадає на 1грн. власних коштів становить за 2005р.-2,03, а найбільша за 2006р.-3,75.

3.Коефіцієнт фінансової стійкості визначається як відношення власного капіталу до залученого капіталу.

Кф.с.2005р.=6938/3289,1=2,11;

Кф.с.2006р.=4418,25/6792=0,65;

Кф.с.2007р.=9948/13403,1=0,74;

Як видно з розрахунків, фінансово стійким було підприємство у 2005р., де коефіцієнт фінансової стійкості рівний 2,11 і у 2007р. коефіцієнт фінансової стійкості рівний 0,74, це зумовлено збільшенням власного капіталу підприємства.

4.Коефіцієнт концентрації залученого капіталу обчислюється як відношення залученого капіталу до підсумку балансу

Кк.з.к.2005р.=3289,1/14064=0,23;

Кк.з.к.2006р.=6792/16587=0,41;

Кк.з.к.2007р.=13403,1/28232=0,47;

Коефіцієнт концентрації залученого капіталу характеризує частку залученого капіталу в загальній сумі капіталу підприємства. Найкращим є показник за 2005р. і 2006р., оскільки нормативне значення цього коефіцієнта є <0,5.

5.Коефіцієнт маневреності власного капіталу – це відношення власних оборотних коштів до власного капіталу.

Км.в.к.2005р.=(6938-751)/6938=0,11;

Км.в.к.2006р.=(4418,25-3866)/4418,25=2,14;

Км.в.к.2007р.=(9948-2599)/9948=1,27;

Коефіцієнт маневреності робочого капіталу характеризує частку запасів у власних обігових коштах, обмежує свободу маневру власними коштами.

6.Коефіцієнт забезпечення власними оборотними засобами визначається як відношення власних оборотних коштів до власного капіталу.

Кз.воз2005р.=(6938-751)/6313=0,98;

Кз.воз2006р.=(4418,25-3866)/2721=0,21; Кз.воз2007р.= (9948-2599)/5633=1,31;

7.Коефіцієнт довгострокових зобов’язань – це відношення довгострокових зобов’язань до позикового капіталу.

Кдз2005р.=0;

Кдз2006р.=0;

Кдз2007р.=2650/(2650+10753,1)=0,21;

Коефіцієнт довгострокових зобов’язань визначає частину довгострокових зобов’язань в загальній сумі джерел формування. Коефіцієнт довгострокових зобов’язань рівний 0, оскільки довгострокові зобов’язання за 2005р., 2006р., рівні 0, а за 2007р. становлять 0,21.

8.Коефіцієнт поточних зобов’язань визначається відношенням поточних зобов’язань до позикового капіталу.

Кпз2005р.=3289,1/(3289,1+0)=1;

Кпз2006р.=6792/(0+6792)=1;

Кпз2007р.=10753,1/(2650+10753,1)=0,81;

За рекомендованим значенням коефіцієнт поточних зобов’язань, відповідає нормативам.

9.Коефіцієнт страхування бізнесу показує суму капіталу, який зарезервовано підприємством на кожну гривню майна і визначається як відношення резервного капіталу до валюти балансу.

Ксб2005р.=3550/14064=0,25;

Ксб2006р.=3550/16587=0,21;

Ксб2007р.=5550/28232=0,22;

Аналізування фінансової стійкості Стрийського міського відділення НАСК «Оранта» наведено у додатку В.

Для аналізування у виробничо-господарської діяльності Стрийського міського відділення НАСК «Оранта» важливі такі показники, як статутний капітал, активи, страхові показники та інші. Дані показники НАСК «Оранта» наведемо у таблиці 2.2.3.

Таблиця 2.2.3.

Основні показники виробничо-господарської діяльності НАСК «Оранта» за 2005-2007рр., тис. грн.

| Показники | 2005р. | 2006р. | 2007р. |

| Статутний фонд | 2230 | 3020 | 3240 |

| Власний капітал | 6938 | 4418 | 9948 |

| Загальна сума активів | 14064 | 16587 | 28232 |

| Гарантійний фонд | 434 | 616 | 7504 |

| Страхові резерви | 48400 | 53700 | 54600 |

На основі звіту про фінансові результати за 2005р., 2006р., та 2007р. проаналізуємо діяльність Стрийського міського відділення НАСК «Оранта». Розрахуємо аналітичні показники рентабельності підприємства. Показники рентабельності – фінансові показники, що характеризують прибутковість роботи компанії. Як правило, всі показники рентабельності відображають відношення чистого або операційного прибутку компанії до того або іншого параметра її діяльності.

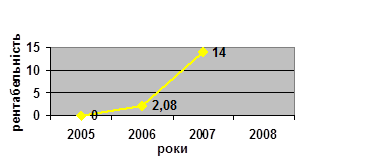

1.Рентабельність продукції розраховується як відношення валового прибутку до собівартості реалізованої продукції.

Рпр.2005р=0%;

Рпр.2006р=(2197,3/1057,2)*100%=2,08%;

Рпр.2007р.=(4200,4/300)*100%=14%

Зміну рентабельності продукції зобразимо на рис.2.2.1.

Рис.2.2.1 Динаміка рентабельності продукції за 2005-2007роки

Як видно з рис.2.2.1 прибуток в результаті реалізації продукції на 1 грн. понесених витрат за 2007р. порівняно з 2006р.зріс.

2.Рентабельність операційної діяльності визначається як відношення прибутку від операційної діяльності до витрат від операційної діяльності.

Роп.2005р.=0;

Роп2006р.=3450/(1057,2+4350,4+3542,8+2334,7)*100%=31%;

Роп2007р.=0;

3.Рентабельність звичайної діяльності розраховується як відношення фінансового результату від звичайної діяльності до витрат від звичайної діяльності.

Рзв.2005р.=0;

Рзв.2006р.=4332,4/(1057,2+4350,4+3542,8+2334,7+878,5)*100%=36%;

Рзв.2007р.=2420/(300+888,8+522,6+900)*100%=93;

Рентабельність за 2007рік свідчить про збільшення прибутку від звичайної діяльності порівняно із 2005р. та 2006р.

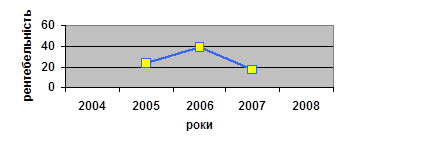

4.Рентабельність власного капіталу обчислюється, як відношення прибутку до оподаткування до середньорічної вартості капіталу.

Рв.к.2005р.=(2420/((3323,65+6938)*0,5)*100%=24%;

Рв.к.2006р.=(4332,4/((6938+4418,25)*0,5)*100%=39%;

Рв.к.2007р.=(2420/((4418,25+9948)*0,5)*100%=17%;

Зміну рентабельності власного капіталу відобразимо на рис.2.2.2

Рис.2.2.2 Динаміка рентабельності власного капіталу

Як бачимо з рис.2.2.2. найбільша рентабельність власного капіталу спостерігалась у 2006 році, а найменша у 2007р.

5.Рентабельність залученого капіталу розраховується як відношення прибутку до оподаткування до середньорічних довгострокових та поточних зобов’язань.

Рз.к2005р.=0;

Рз.в.2006р.=(4332,4/((3289,1+6792)*0,5))*100%=86%;

Рз.в.2007р.=(2420/((2650+0)*0,5)+((6792+10753,1)*0,5))*100%=24%;

Рентабельність залученого капіталу характеризує ефективність використання залученого капіталу підприємства. Найбільша рентабельність спостерігалася у 2006р, а найменша-2005р.

6. Валова рентабельність продажу продукції визначається як відношення валового прибутку до чистого доходу від реалізації.

Рв.п.п.2005р.=0;

Рв.п.п.2006р.=2197,3/6254,5*100%=35%;

Рв.п.п.2007р.= 4200,4/4200,7*100%=99%;

7. Рентабельність активів розраховується відношенням прибутку до оподаткування до середньорічної вартості активів.

Ра.2005р.=(2420/((1632+6313)*0,5))*100%=61%;

Ра.2006р.=(4332,4/((6313+2721)*0,5))*100%=96%;

Ра.2007р.=(2420/((2721+5633)*0,5))*100%=58%;

Зміну рентабельності активів відобразимо на рис.2.2.3.

Рис. 2.2.3 Динаміка рентабельності активів

На рис.2.2.3 зображено динаміку рентабельності активів. Рентабельність активів характеризує здатність керівництва компанії ефективно використовувати її активи для отримання прибутку.

Дата: 2019-05-29, просмотров: 327.