РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА

Огляд наукової та навчально-методичної літератури за проблемою страхування майна в умовах розвитку зовнішньоекономічної діяльності

Загальні засади страхування

Термін «страхування», на думку західних філологів, має латинське походження. В основі його — слова «securus» і «sine cura», які означають «безтурботний». Отже, страхування відбиває ідею застереження, захисту та безпеки. У багатьох слов'янських мовах, у тому числі й в українській, виникнення терміна «страхування» пов'язують зі словом «страх».

Офіційне тлумачення цього терміна в Україні наведено в Законі «Про страхування»: «Страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів» [48].

У Законі зафіксовано головні елементи, що формують поняття страхування. Це, насамперед, мета страхування — захист майнових інтересів фізичних і юридичних осіб. Наголошується, що захист забезпечується на випадок конкретних подій, перелік яких зафіксовано в чинному законодавстві або страхових договорах. Виокремлюються джерела грошових, коштів, що є ресурсами для страхових виплат.

З урахуванням наведених аргументів слід підходити й до визначення та характеристики функцій страхування, які в сукупності мають конкретизувати його зміст у сучасних умовах. З цих міркувань страхування виконує такі функції: ризиковану, створення і використання страхових резервів (фондів), заощадження коштів, превентивну [48].

Ризикована функція страхування. Вона полягає в переданні за певну плату страховикові матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких передбачено чинним законодавством або договором. Чим вищі ймовірність і розмір ризику, тим і плата за його утримання, обчислена на підставі тарифів, визначених за допомогою актуальних розрахунків, більша. У разі настання страхового випадку страхувальник висуває страховикові вимогу щодо відшкодування збитків (виплати страхових сум). Ризикована функція відбиває процес купівлі-продажу страхової послуги.

Функція заощадження коштів. У більшості країн світу першість за обсягами страхових премій посідає особисте страхування (на дожиття, пенсій, ренти тощо). Проте виплати, пов'язані із втратою життя і здоров'я внаслідок нещасного випадку, становлять менш як 10%. Решта припадає на заощадження. Вони виплачуються з урахуванням інвестиційного доходу в разі дожиття застрахованого до певного віку або події.

Превентивна функція. Учасники страхування, і насамперед страховики та страхувальники, зацікавлені зменшити наслідки страхових подій. З цією метою вдаються до правової та фінансової превенції.

До правової превенції належать передбачені чинним законодавством або договорами страхування застереження, згідно з якими страхувальник повністю або частково позбавляється страхових відшкодувань. Вони охоплюють випадки протиправних дій або бездіяльності з боку страхувальника щодо застрахованих об'єктів. Наприклад, страховики не покривають матеріальних збитків, що їх зазнали потерпілі, перебуваючи у стані алкогольного чи наркотичного сп'яніння, а також не передбачають страхових відшкодувань у разі самогубства, навмисного пошкодження власного майна і здоров'я [12,с.125].

Фінансова превенція полягає в тому, що частина страхових премій спрямовується на фінансування превентивних заходів. Добре зарекомендувала себе практика 70—80-х років, коли страхові ресурси використовувалися з метою спорудження й обладнання технікою пожежних депо, придбання медикаментів і утримання персоналу служб, що мали своїм завданням боротьбу з інфекційними захворюваннями сільськогосподарських тварин, фінансування заходів із запобігання дорожньо-транспортним пригодам і т. ін. Нині не передбачено обов'язкового створення фонду запобіжних заходів. Через це значно ускладнюється виконання страхуванням превентивної функції. Можливості страхування істотно звужуються, коли виникають суперечності між функціями, що характеризують сутність категорії страхування, і чинним правовим забезпеченням їх нормального виявлення [33,с.255].

Зазначені функції страхування є специфічними. Проте водночас у сфері страхової діяльності виявляються й функції, притаманні фінансам у цілому (наприклад, контрольна функція), та функції інших суміжних вартісних категорій (наприклад, ціни, коли йдеться про формування страхових тарифів, оцінку об'єкта страхування, з'ясування розміру завданих збитків).

Страховики — юридичні особи (акціонерні, повні, командитні товариства або товариства з додатковою відповідальністю), що одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Вони виробляють умови страхування і пропонують страхові послуги своїм клієнтам.

Страхувальники — юридичні особи та дієздатні громадяни, які уклали із страховиками договори щодо страхування свого власного інтересу або інтересу третьої особи, сплачують страхові премії і мають право (за договором або за законом) на отримання компенсації (відшкодування) при настанні страхового випадку [15,с.305].

Страхові відносини виникають між страховиком та страхувальником з приводу майна та майнових інтересів, а також життя, здоров'я, працездатності тощо. Ці відносини зумовлюють необхідність дотримуватись певних зобов'язань з обох сторін.

Страховики здійснюють страхову діяльність через страхових посередників — страхових агентів та брокерів.

Страхові агенти — громадяни чи юридичні особи, які діють від імені та за дорученням страховика і виконують частину його страхової діяльності (укладення договорів страхування, одержання страхових платежів, виконання робіт, пов'язаних з виплатами страхових сум і страхового відшкодування). Страхові агенти є представниками страховика і діють у його інтересах за комісійну винагороду на підставі договору із страховиком [10,с.254-257].

Страхові брокери — громадяни або юридичні особи, що зареєстровані у встановленому порядку як суб'єкти підприємницької діяльності та здійснюють за винагороду посередницьку діяльність на страховому ринку від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник.

Перестрахові брокери - юридичні особи, що здійснюють за винагороду посередницьку діяльність у перестрахуванні від свого імені на підставі брокерської угоди із страховиком, який має потребу у перестрахуванні як перестрахувальник.

Страховий ризик — це ймовірність настання певної події, у зв'язку з якою проводиться страхування.

Страховий платіж (внесок, премія) — плата за страхування, яку страхувальник зобов'язаний внести страховикові згідно з договором добровільного страхування або з умовами обов'язкового страхування [35,с.250].

За формою розрізняють добровільне та обов'язкове страхування.

Обов'язкове страхування як у галузі державного соціального страхування, так і в індивідуальному страхуванні зумовлене ризиками, пов'язаними з життям, втратою працездатності або із виникненням таких збитків, які не можуть бути відшкодовані окремою особою.

Обов'язкове страхування встановлюється законом, згідно з яким страховик зобов'язується страхувати відповідні об'єкти, а страхувальники — вносити належні страхові платежі [29,с.205].

Рис.2.3.1 Збір страхових премій по відношенню до страхових виплат в динам і ці 2001 – 200 7рр.

Із цього графіка видно, що розмір страхових премій за період від 2001 до 2007 року зріс практично у сім разів, тоді як розміри страхових виплат збільшилися майже у 192 рази. Це свідчить про високі темпи розвитку діяльності компанії, підвищення довіри до неї населення країни.

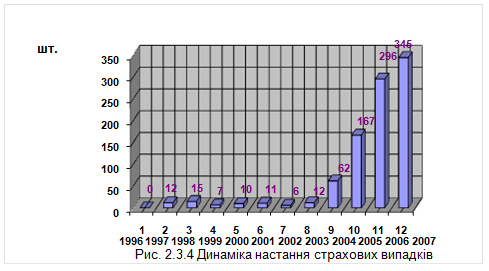

Фінансова стійкість страхового бізнесу компанії характеризується як кількістю договорів, так і рівнем диверсифікації портфеля страхових премій і страхових платежів. Перший показник у Стрийського міського відділення НАСК «Оранти» покращав - кількість договорів страхування в т.ч., як було відмічено вищим, збільшилося з 4.72 тис. до 9.22 млн., а про другому показнику можна судити по структурі страхових премій і виплат (див.рис.2.3.2), яка говорить про диверсифікацію рисок, з якими працює компанія.

Зважаючи на показники статистики, які свідчать, що обсяги страхових зборів по страхуванню майна є достатньо високими, можна зробити висновок, що цей канал реалізації страхових продуктів є досить прибутковим.

Усі вміння та навички реалізуються також на зовнішньоекономічній діяльності. Страхування зовнішньоекономічної діяльності (ЗЕД) пов'язане з обслуговуванням специфічних страхових інтересів експортерів та імпортерів товарів і послуг.

На ефективність діяльності Стрийського міського відділення НАСК «Оранта» безперечно впливає кадровий склад компанії. Проводячи грамотну кадрову політику страхова компанія робить вклад у свій розвиток і розширення, оскільки грамотні спеціалісти сприяють збільшенню ефективності діяльності організації. Успішна діяльність Товариства значною мірою обумовлена високим професійним рівнем її працівників, новітніми технологіями управління персоналом, подальшим удосконаленням організаційної структури та оптимізації чисельності співробітників.

Будучи найбільшим страховиком в Україні за розміром філіальної мережі і досвідом ведення страхової справи - Стрийського міського відділення НАСК «Оранта» є провідною компанією на тому, що росте страховому ринку країни. За такими показниками як валюта балансу, зібрані страхові платежі, виплачені страхові відшкодування і страхові резерви компанія займає лідируючі позиції в різноманітних оглядах страхових компаній.

ВИСНОВКИ І ПРОПОЗИЦІЇ

В даній бакалаврській роботі, я досліджувала проблеми страхування майна в зовнішньоекономічній діяльності на прикладі Стрийського міського відділення НАСК «Оранта».

Майнове страхування — галузь страхової діяльності, в якій об'єктом страхового захисту є майно в найрізноманітніших його проявах. До майнового страхування відносять: страхування засобів повітряного, наземного та водного транспорту, страхування вантажів, інших видів майна, страхування фінансових ризиків тощо.

У майновому страхуванні страховий інтерес виявляється у формі відшкодування (компенсації) втрат, пов’язаних із володінням, користуванням, розпорядженням майном. В цьому виді страхування страхувальником може бути лише особа, що має самостійний майновий інтерес у збереженні того або іншого майна. Це може бути власник майна або розпорядник, чи користувач.

В роботі я дала оцінку законодавчій та нормативно-правовій базі за проблемою майнового страхування у зовнішньоекономічній діяльності.

Платоспроможність є показником, який характеризує здатність підприємства відповідати за своїми зобов’язаннями в загальному. Це є більш узагальнюючий показник фінансової стійкості, ніж ліквідність. Із наведених розрахунків коефіцієнтів платоспроможності видно, що вони значно перевищують наведені нормативні значення, а це означає, що досліджувана компанія має високий ступінь платоспроможності та високу можливість швидко і без значних витрат покрити свої зобов’язання. В загальному, судячи із розрахунків, всі показники позитивно збільшилися у 2006 році,порівняно з 2005, проте дещо знизилися у 2007, порівняно з 2006. Коефіцієнт маневреності функціонуючого капіталу знизився у 2006 році порівняно з 2005, що є позитивним значенням, оскільки це вказує на вивільнення тих коштів, які перебували у виробничих запасах, у використання в діяльності.

В цілому, за аналізом даних коефіцієнтів, можна зробити висновок, що дана компанія є фінансово стійкою та платоспроможною на даний період часу. Це позитивний показник,який дає можливість відкриття кредитної лінії у банку.

На основі звіту про фінансові результати за 2005р., 2006р., та 2007р. я аналізувала діяльність в СМВ НАСК «Оранта». Розраховувала аналітичні показники рентабельності підприємства, визначала фінансовий стан за допомогою показників платоспроможності та ліквідності. Показники рентабельності – фінансові показники, що характеризують прибутковість роботи компанії, ліквідності – спроможність підприємства перетворювати свої активи в гроші для покриття всіх необхідних платежів по мірі настання їхнього терміну.

Рентабельністю називають показник рівня доходності за операціями або за будь-яким видом страхування. Рентабельність є відносним показником прибутку, який відображає відношення отриманого ефекту до наявних або використаних ресурсів. Показники рентабельності підприємства доводять, що діяльність страхової компанії є рентабельною і має тенденцію до покращення.

Для покращення фінансового стану Стрийського міського відділення НАСК «Оранта» необхідно збільшити оборотний капітал, стабілізувати перевищення прибутку над витратами,збільшити страхові платежі, відшкодування. Також важливим елементом є канали просування страхових продуктів та вихід на міжнародний рівень.

Схема роботи СМВ НАСК «Оранта» є досить гармонійною, кваліфікованість працівників компанії дозволяє ефективно налагодити трудовий процес, а досвід компанії та прогресивність розвитку дозволяє залучати нових клієнтів для довготривалої співпраці. Вдосконалення законодавства України в області страхової справи у майбутньому дозволить компанії утвердитися на ринку страхових послуг і зайняти ще вищу позицію у загальному рейтингу страхових компаній нашої країни, збільшуючи значимість співпраці з іноземними компаніями в умовах зовнішньоекономічної діяльності.

РОЗДІЛ 1. ТЕОРЕТИЧНА ЧАСТИНА

Дата: 2019-05-29, просмотров: 334.