Комплексный анализ обычно начинают с изучения наличия основных фондов, их динамики и структуры. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5).

Одним из показателей, характеризующих движение основных фондов, является коэффициент обновления основных фондов. Он отражает интенсивность обновления ОППФ и рассчитывается следующим образом:

, (1)

, (1)

где Fп – стоимость поступивших в течение отчетного периода основных фондов, тыс. руб.,

Fк – стоимость основных фондов на конец года, тыс. руб. [18, с. 224].

Срок обновления основных фондов рассчитывается по формуле:

(2)

(2)

где Fн – стоимость основных фондов на начало года, тыс. руб.

Коэффициент выбытия ОППФ характеризует степень интенсивности выбытия ОППФ из сферы производства и рассчитывается по формуле:

, 3)

, 3)

где Fв – стоимость ОППФ выбывших в анализируемом периоде, тыс. руб.

Коэффициент прироста ОППФ характеризует уровень прироста ОППФ или отдельных групп за определенный период и определяется по формуле:

Одним из показателей оценки технического состояния основных промышленно-производственных фондов является коэффициент износа основных фондов, который характеризует среднюю степень их износа и определяется по формуле:

где Ик – сумма износа основных фондов на конец отчетного периода, тыс. руб.

Коэффициент годности основных фондов показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период и определяется по формуле:

где Ио.к. – остаточная стоимость основных фондов, тыс. руб. [18, с. 226].

Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся ОППФ. Коэффициент годности характеризует удельный вес неизменной части ОППФ в общей стоимости ОППФ предприятия [6, с. 11].

Эффективность и интенсивность использования основных фондов определяет доходность капитала, а, следовательно, и финансовое состояние предприятия [22, с. 285].

Согласно методике Лысенко Д.В., обобщающими показателями, характеризующими эффективность и интенсивность использования ОППФ, являются фондоотдача основных производственных фондов, фондоотдача активной части основных производственных фондов, фондоёмкость, фондовооруженность труда и фондорентабельность [18, с. 227].

Фондоотдача ОППФ – частное от деления объема реализации продукции на среднегодовую стоимость ОППФ. Повышение фондоотдачи ОППФ является положительным моментом в деятельности организации. Это способствует снижению себестоимости выпускаемого товара и повышению прибыли. Фондоотдача показывает, сколько продукции произведено в анализируемом периоде на 1 рубль стоимости ОППФ и определяется по формуле:

где N – объем продукции, тыс. руб.,

Fср – среднегодовая стоимость основных фондов, тыс. руб. [18, с. 227].

Расчет показателя фондоотдачи активной части основных фондов производится по формуле:

где Fа – среднегодовая стоимость активной части основных производственных фондов, тыс. руб.

Расчет показателя фондоотдачи действующего оборудования осуществляется по формуле:

где Fд – среднегодовая стоимость действующего оборудования, тыс. руб.

Наряду с фондоотдачей в практике комплексного экономического анализа хозяйственной деятельности вычисляют и обратную величину, которую называют фондоёмкостью. Фондоёмкость характеризует стоимость ОППФ, приходящуюся на 1 рубль продукции, и определяется по формуле:

(10)

(10)

Большое влияние на фондоотдачу и фондоёмкость оказывает показатель фондовооруженности труда. Фондовооруженность определяется как отношение стоимости ОППФ организации к среднесписочной численности работников и определяется по формуле:

,

,

где ССЧр – среднесписочная численность промышленно-производственного персонала, чел. [18, с. 232].

Повышение эффективности использования ОППФ выражается не только в увеличении производства продукции, но и в экономии сырья, материалов, топлива и других материальных ресурсов, которые не находят отражения в показателе фондоотдачи. Фондоотдача может уменьшиться, а фондорентабельность увеличиться – это зависит от направлений новых капитальных вложений. Поэтому для оценки эффективности использования ОППФ наряду с фондоотдачей применяют показатель фондорентабельности [40, с. 242].

Фондорентабельность определяется как сумма прибыли от реализации продукции, полученная на 1 рубль ОППФ, и рассчитывается по формуле:

где Р – сумма прибыли от продажи продукции за год, тыс. руб. [18, с. 233].

Кроме обобщающих, существуют частные показатели эффективности использования ОППФ, которые характеризуют использование отдельных групп ОППФ. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

Коэффициент экстенсивного использования оборудования показывает использование его во времени [33, с. 96].

Улучшение экстенсивного использования ОППФ предполагает увеличение времени работы действующего оборудования в календарный период, а также увеличение количества и удельного веса действующего оборудования в составе всего оборудования, имеющегося в организации и в его производственном звене. Коэффициент экстенсивного использования оборудования – это отношение фактического количества часов работы оборудования к количеству часов его работы по плану (нормативу):

где Тед – фактическое время работы оборудования в течение года, ч.,

Тн – нормативное время работы оборудования в течение года, ч.

Коэффициент интенсивного использования оборудования отражает уровень использования его по производительности и рассчитывается по формуле:

где Вф – фактический объем выработки в натуральных единицах измерения,

Вн – плановая выработка в натуральных единицах измерения [41, с. 342].

Обобщающим частным показателем можно считать коэффициент интегральной загрузки машин и оборудования. Он характеризует использование оборудования, как по времени, так и по производительности.

Коэффициент интегральной (полной) загрузки оборудования – это соотношение фактически выполненных и плановых объемов работ для конкретной машины или единицы оборудования за определенный период времени, определяется по формуле:

. (15)

. (15)

Для проведения факторного анализа необходим расчет вспомогательных показателей. В частности, удельный вес активной части основных фондов:

(16)

(16)

где Fа – среднегодовая стоимость активной части ОППФ, тыс. руб.,

Fср – среднегодовая стоимость основных фондов, тыс. руб.

Удельный вес действующего оборудования в стоимости активной части основных производственных фондов:

(17)

(17)

где Fд – среднегодовая стоимость действующего оборудования, тыс. руб.

Удельный вес действующего оборудования в общей стоимости основных фондов:

(18)

(18)

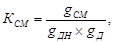

Коэффициент сменности определяется по формуле:

(19)

(19)

где g см – количество отработанных станко-смен,

g дн – количество рабочих дней,

g д – количество единиц действующего оборудования, ед. [18, с. 230].

Рентабельность продаж (R) рассчитывается следующим образом:

(20)

(20)

где Р – прибыль от реализации продукции, тыс.руб.,

S – полная себестоимость реализованной продукции, тыс.руб.

Выработка продукции за 1 машино-час (ЧВ):

(21)

(21)

где N – объем реализации продукции, тыс. руб.,

Т – отработано за год всем оборудованием машино-часов.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. Далее изучают факторы изменений величины фондорентабельности и фондоотдачи.

Согласно методике Савицкой Г.В., наиболее обобщающим показателем эффективности использования ОППФ является фондорентабельность. Её уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

. (22)

. (22)

Чтобы определить, как изменился уровень фондорентабельности за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Изменение фондорентабельности за счет:

– фондоотдачи основных фондов

, (23)

, (23)

– доли реализованной продукции в общем ее выпуске

, (24)

, (24)

– рентабельности продаж

. (25)

. (25)

В рамках углубления изучения методических подходов целесообразно рассмотреть методику факторного анализа фондоотдачи [30, с. 190].

Согласно методике Лысенко Д.В., расчет влияния различных факторов на уровень фондоотдачи оборудования можно выполнить способом цепной подстановки.

Первый уровень – влияние факторов на изменение фондоотдачи основных фондов:

– изменение фондоотдачи основных фондов за счет изменения доли активной части основных фондов

, (26)

, (26)

изменение фондоотдачи основных фондов за счет изменения удельного веса действующего оборудования

, (27)

, (27)

– изменение фондоотдачи основных фондов под влиянием фондоотдачи действующего оборудования

. (28)

. (28)

Далее находим совокупное влияние факторов на изменение фондоотдачи основных фондов [18, с. 228].

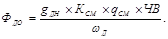

Согласно Грищенко О.В., далее следует более детально изучить факторы изменения фондоотдачи действующего оборудования, для чего можно использовать следующую модель:

(29)

(29)

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

(30)

(30)

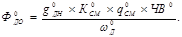

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

(31)

(31)

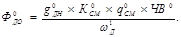

Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

(32)

(32)

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

(33)

(33)

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

(34)

(34)

При фактической выработке оборудования фондоотдача составит:

(35)

(35)

Чтобы определить, как эти факторы повлияли на уровень фондоотдачи основных фондов, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме ОППФ [11, с. 57].

Зная, из-за каких факторов изменилась фондоотдача, можно определить их влияние на уровень фондорентабельности путем умножения абсолютного прироста фондоотдачи за счет i-го фактора на базовый уровень рентабельности продукции:

(36)

(36)

На основании расчета можно установить неиспользованные резервы повышения уровня рентабельности основных фондов [30, с. 193].

Таким образом, ОППФ предприятия являются одной из важнейших категорий финансового менеджмента. Они составляют основу любого производства, в процессе которого создается продукция, оказываются услуги, выполняются работы. ОППФ занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. Их количество, стоимость, качественное состояние, эффективность использования влияют на конечные результаты хозяйствующего субъекта. Повышение эффективности их использования позволяет расширить производство без дополнительных капитальных вложений.

2 Анализ использования основных производственных фондов на примере ОАО «ТАИФ-НК»

Дата: 2019-05-29, просмотров: 322.