Основным видом деятельности ООО «Хоум Кредит энд Финанс Банк»является предоставление конкурентоспособных продуктов и финансовых услуг в сегменте банковской розницы. Банк осуществляет свою деятельность в 80 регионах РФ в тесной кооперации с федеральными и региональными партнерами. Партнерами ООО «ХКФ Банк» на рынке потребительского кредитования в настоящее время являются крупные федеральные и региональные торговые сети, а также отдельные магазины столицы и регионов России. Банк делает основной акцент на развитии долгосрочных и взаимовыгодных деловых взаимоотношений с надежными и опытными компаниями. Региональная сеть Банка состоит из 92 представительств, 172 банковских офисов и 6 филиалов. Банк продолжает лидировать на рынке потребительского кредитования (доля рынка более 27%) и остается вторым крупнейшим игроком на рынке кредитных карт с рыночной долей в 10,5%. Реализуя переход от монолайнера к универсальному розничному банку, ООО «ХКФ Банк» успешно вышел на рынок депозитов для физических лиц. Банк начал активно работать с текущими счетами, дебетовыми картами на новой банковской IT-платформе. Банк также активно развивает собственную сеть банкоматов, укрепляя тем самым базу для дальнейшего перехода в универсальный розничный банк.

Доля доходов кредитной организации - банка от основной деятельности (видов деятельности, видов банковских операций, предусмотренных законом РФ) в общей сумме полученных доходов кредитной организации – банка. Изменения размера доходов кредитной организации - ООО «ХКФ Банк» от основной деятельности (видов деятельности, видов банковских операций, предусмотренных законом РФ) на 10 и более процентов по сравнению с соответствующим отчетным кварталом предшествующего года и причины таких изменений.

Размер доходов кредитной организации - ООО «ХКФ Банк» от основной деятельности в 2009 г увеличился незначительно - на 3 028 855 тыс. руб. по сравнению с 2008 г. (размер дохода от основной деятельности в 2008 г составил 11214307 тыс. руб.). Это обусловлено изменением динамики портфеля, продуктовой линейки, текущими рыночными и экономическими условиями, ужесточением процедур андеррайтинга и управления рисками, а также внедрением банком программы оптимизации бизнеса.

| 01.01.2009 | |

| Общая сумма доходов, тыс. рублей | 62 437 921 |

| Вид банковских операций: потребительское кредитование | |

| Размер доходов от данного вида деятельности банка, тыс. рублей | 14 343 162 |

| Доля доходов от основной деятельности в общей сумме доходов банка (%) | 22,97 |

| Изменение по сравнению с предыдущим отчетным периодом | +2 раза |

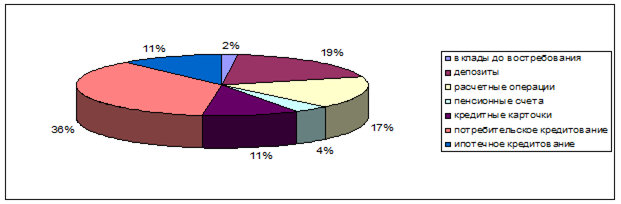

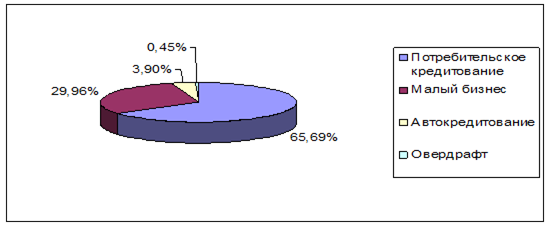

Представим данные о банковских продуктах и услугах по состоянию на 01.01. 2009 г.ООО «ХКФ Банк» в виде диаграмм (рис. 2-3).

Рисунок 2 – Структура банковских продуктов и услуг ООО «ХКФ Банк» по состоянию на 01.01. 2009 г.О

ООО «Хоум Кредит энд Финанс Банк» осуществляет свою деятельность в Российской Федерации и не ведет свою основную деятельность в нескольких странах. Банк начал осуществлять деятельность в области потребительского кредитования населения, начиная с марта 2002 г. ООО «ХКФ Банк» входит в число кредитных организаций России, получивших рейтинги более чем одного международного рейтингового агентства. 02.12.2005 года Moody's Interfax Rating Agency присвоило банку рейтинг по национальной шкале на уровне Аа3.ru.

Рисунок 3 - Структура кредитного портфеля ООО «ХКФ Банк» в г. Брянске по состоянию на 01.01. 2009 г.

Среди позитивных факторов - хорошая капитализация, сильная позиция по ликвидности, а также продолжающаяся сильная поддержка со стороны материнской компании PPF Group.

Устойчивый рост основных показателей деятельности ООО «Хоум Кредит энд Финанс Банк» и сохранение его рейтинговых оценок является следствием адекватности реализуемой стратегии развития внешним и внутренним факторам. Банк продолжает активно развиваться из монопродуктового банка в полноценный розничный банк, делая акцент на развитии полноценного розничного бизнеса: кредитные продукты, вклады, дебетовые карты, развитие собственной филиальной сети и сети банкоматов.

Ориентация на качественное улучшение стандартов клиентского обслуживания и удовлетворение потребительских требований лежат в основе успешной деятельности ООО «Хоум Кредит энд Финанс Банк». Банк является первым игроком в сегментах потребительских кредитов и вторым крупнейшим игроком на рынке кредитных карт.

Ориентация на качественное улучшение стандартов клиентского обслуживания и удовлетворение потребительских требований лежат в основе успешной деятельности Банка. Банк является вторым по величине игроком в сегментах потребительских кредитов и кредитных карт.

Общая величина финансовых вложений в 2009 г.: 81 723 810 тыс. руб. (МБК, кредиты, ценные бумаги, вложения в уставные капиталы), в т.ч.:

- вложения в эмиссионные ценные бумаги: 10 782 670 тыс. руб.

- вложения в неэмиссионные ценные бумаги: 1 830 тыс. руб.

- иные финансовые вложения: 70 939 310 тыс. руб.

У ООО «ХКФ Банк» отсутствуют вложения в эмиссионные и неэмиссионные ценные бумаги, которые составляют 10 и более процентов всех его финансовых вложений на 01.07.2009. Информация о формировании резервов на возможные потери (в части вложения в ценные бумаги):

- Величина резерва на начало последнего завершенного финансового года перед датой окончания последнего отчетного квартала.

- Величина резерва на конец последнего завершенного финансового года перед датой окончания последнего отчетного квартала.

- Общие тенденции развития рынка банковских услуг, наиболее важные для ООО «Хоум Кредит энд Финанс Банк».

Основными положительными тенденциями развития рынка банковских услуг, важными для ООО «Хоум Кредит энд Финанс Банк» являются:

- высокий уровень достаточности капитала

- стабильная позиция по ликвидности

- поддержка банковского сектора со стороны государства.

Возможные факторы, которые могут негативно повлиять на основную деятельность кредитной организации - банка, и возможные действия кредитной организации - банка по уменьшению такого влияния.

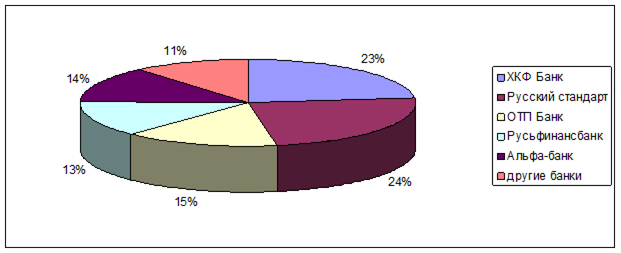

Рисунок 4 – Место ООО «ХКФ Банк» на рынке товарных кредитов по состоянию на 01.01. 2009 г.

Результаты деятельности в значительной степени зависят от общеотраслевых тенденций, таким образом, среди факторов, существенным образом влияющих на результаты деятельности ООО «ХКФ Банк» можно отметить:

- Общее состояние экономики и банковского сектора в частности. Мировой экономический кризис повлек за собой ухудшение во всех сферах экономики, что негативно влияет на состояние банковского сектора в целом и ООО «Хоум Кредит энд Финанс Банк» в частности.

- Высокая вероятность роста конкуренции в банковском секторе. Влияние данного фактора на деятельность ООО «ХКФ Банк» выражается в снижении доходности банковских операций и роста расходов. Активизация борьбы за клиентов ценовыми методами и повышение вероятности «неблагоприятного отбора» заемщиков в сочетании с необходимостью поддержания процентных ставок по привлеченным средствам на привлекательном для клиентов уровне влечет снижение прибыли банков. Поскольку рост конкуренции происходит постепенно, и ограничивается текущей неблагоприятной ситуацией в мировой экономике в целом, вероятность резкого снижения показателей Банка за счет действия данного фактора невелика.

- Высокая вероятность роста затрат ООО «Хоум Кредит энд Финанс Банк». Увеличение затрат связано с развитием филиальной сети, кадровым обеспечением деятельности банка, технологическим развитием.

Наличие разветвленной филиальной сети в перспективе будет являться одним из условий высокой конкурентоспособности ООО «ХКФ Банк». Затраты на ее создание и развитие уменьшают прибыль банка, однако в перспективе будут способствовать росту доходов. С учетом программы оптимизации бизнеса банка, банк планирует оптимизацию своей сети.

- Необходимость увеличения затрат на персонал связана с общими тенденциями роста заработных плат в банковском секторе и необходимостью увеличения численности персонала для обслуживания все более значительного объема операций банка.

- Технологическое развитие банка требует затрат на приобретение новой техники и технологий, наличие которых так же является непременным условием сохранения конкурентоспособности. Решения, связанные с увеличением расходов банка тщательно анализируются на предмет их возможного влияния на результаты деятельности как в ближайшей так и в отдаленной перспективе с целью минимизации рисков.

Существенные события/факторы, которые могут улучшить результаты деятельности кредитной организации - банка, и вероятность их наступления, а также продолжительность их действия. Для реализации своих целей ООО «Хоум Кредит энд Финанс Банк» ставит перед собой следующие задачи:

1. Расширение перечня и усовершенствование предлагаемых клиентам продуктов и услуг;

2. Рост депозитной базы;

3. Развитие и оптимизация каналов дистрибуции, укрепление отношений с действующими партнерами;

4. Постоянное совершенствование процедур риск-менеджмента с целью сохранения качества активов на приемлемом для бизнеса уровне;

5. Постоянное совершенствование методик и процедур работы с просроченной задолженностью;

6. Оптимизация расходов;

7. Развитие бренда: создание на рынке банковских услуг образа Банка, позволяющего клиентам дифференцировать его услуги от услуг конкурентов.

В 2009 г. ООО «Хоум Кредит энд Финанс Банк» был размещен выпуск облигаций серии 06: неконвертируемые, документарные, процентные облигации на предъявителя, с обеспечением, с возможностью досрочного погашения по требованию владельцев серии 06, с обязательным централизованным хранением, в количестве 5 000 000 шт., номинальная стоимость одной облигации 1 000 руб., общий объем выпуск составил 5 000 000 000 руб. Дата государственной регистрации 20.06.2008 г., регистрационный номер 40600316В. ООО «ХКФ Банк» планирует использовать средства, полученные от данного размещения облигаций на рефинансирования и развития бизнеса. Для снижения кредитных рисков при кредитовании, кроме проверок заявителя, банком применяются методы:

- постоянный мониторинг эффективности работы операторов, администраторов и торговых менеджеров, продавцов, обеспечивающих оформление кредитных договоров в точке продаж, с целью минимизации операционных рисков, а также предотвращения риска мошенничества;

- тщательный отбор и постоянный контроль предприятий, при участии которых осуществляется программа кредитования физических лиц;

- управление портфелем: в районах с высокой долей просроченной задолженности, отказ от акций, в которых отсутствует первоначальный взнос за товар и применение акций с первоначальным взносом, процент не возврата по которым меньше;

- исковая работа по взысканию задолженности в судебном порядке, которая в достаточной степени носит «публичный» характер для формирования общественного мнения о неотвратимости ответственности за неисполнение своих обязательств;

- обязательное оперативное извещение заемщика о просроченной ссудной задолженности, задолженности по процентам, комиссиям, пеням и штрафам. В случае невозможности телефонного контакта обязателен выезд сотрудника банка с целью личного контакта с заемщиком и вручением ему соответствующего извещения;

- введение требования о невозможности получения одним и тем же лицом второго кредита при имеющейся непогашенной просроченной задолженности по первому.

Рыночные риски, приобретаемые ООО «Хоум Кредит энд Финанс Банк» подразделяются на валютный, процентный риск и фондовый риск.

Функции управления, оценки и контроля административно разнесены. Оценка рисков, их ограничение, а также контроль лимитов в текущем режиме осуществляется Управлением рыночных рисков и Отделом сопровождения операций на финансовых рынках, Служба внутреннего контроля осуществляет постконтроль. Установление предельных значений рыночного риска осуществляется Комитетом по вопросам установления лимитов. Ответственным за проведение мероприятий по снижению уровня рисков является Комитет по управлению активами и пассивами (Assets Liabilities Committee, далее – ALCO). Контроль лимитов проводится на всех этапах от моделирования до заключения и подтверждения сделки .

Фондовый риск обусловлен изменением в стоимости финансового инструмента в результате изменения рыночных цен в не зависимости от того, вызваны ли эти изменениями факторами, специфичными для конкретной инвестиции или банка, или факторами, влияющими на все финансовые инструменты, обращаемые на рынке. Утвержденные процедуры и регламенты позволяют отслеживать в режиме реального времени подверженность риску текущей позиции. Технологии не позволяют заключать операции и проводить транзакции, ведущие к превышению заданного уровня риска. Основными методами управления и контроля фондовых рисков является хеджирование, установление лимитов, формирование резервов, управление капиталом.

Валютный риск оказывает существенное влияние на финансовые показатели ООО «Хоум Кредит энд Финанс Банк» в связи со спецификой бизнеса. Валютный риск возникает в результате того, что Банк привлекает средства в долларах США и евро, а основной бизнес – предоставление кредитов физическим лицам, номинированных в российских рублях.

Банк хеджирует валютные риски путем заключения срочных конверсионных сделок напрямую и с использованием биржевых инструментов.ООО «ХКФ Банк» является членом секции срочного рынка ММВБ и секции стандартных контрактов СПВБ. Основной объем сделок приходится на сделки «валютный форвард» и «валютный своп». Основные контрагенты по операциям хеджирования – крупнейшие мировые финансовые институты, имеющие инвестиционные рейтинги кредитного риска, и их дочерние банки в России. В банке внедрена система ограничения валютных рисков, предполагающая одновременное удовлетворение российским пруденциальным нормам и требованиям международной банковской практики, с акцентом на минимизацию потенциальных потерь от переоценки валютной позиции банка на временном горизонте 1 год в соответствии с требованиями международной отчетности. Лимиты открытой валютной позиции утверждаются Комитетом по управлению активами и пассивами. Лимиты на проведение спекулятивных операций отсутствуют.

Подверженность процентному риску определяется неблагоприятными изменениями процентных ставок по требованиям и обязательствам, при наличии дисбалансов по срокам переоценки. Для оценки процентного риска в банке используются GAP анализ, анализ дюрации, моделирование и сценарный анализ. При моделировании процентного риска формируются прогноз аналитического баланса, прогноз безрисковой кривой доходности, расчет чувствительности активов и пассивов, прогноз и степень влияния неожиданного риска на величину аналитического капитала банка, прогноз и степень влияния ожидаемого процентного риска на прибыль ООО «Хоум Кредит энд Финанс Банк». На основе полученных результатов Комитет по управлению активами и пассивами принимает решения по лимитированию дисбаланса и меры по управлению активами и пассивами в целях минимизации риска. Лимиты на величину процентного риска устанавливаются по величине открытой позиции по процентному риску на стратегическом и среднесрочном горизонте.

Оценка риска ликвидности происходит путем анализа планируемых поступлений и списаний, на основании которых строится баланс ликвидности по срокам погашения и движения денежных средств. В основе оценки лежит метод управления активами и пассивами и планирования ожидаемой маржи от активно-пассивных операций. Временно свободные ресурсы при высокой ликвидности банк размещает в наиболее ликвидные и надежные финансовые активы: облигации ЦБ РФ, облигации, входящие в ломбардный список ЦБ РФ, депозиты, размещаемые в банках с наивысшим кредитным рейтингом. Высокое кредитное качество запасов ликвидности определяется отбором контрагентов и установлением лимитов на объемы операций. Управление пассивной частью осуществляется путем повышения капитализации и диверсификации источников заемных средств путем выпуска российских облигаций, еврооблигаций, привлечения синдицированных кредитов, секьюритизации части кредитного портфеля, привлечения субординированных кредитов. Банк имеет доступ ко всем инструментам рефинансирования ЦБ РФ: ломбардные кредитные аукционы, аукционы по предоставлению кредитов без залога, аукционы прямого РЕПО.

Операционный риск – это риск потерь, возникающих в связи с неадекватными или ошибочными, действиями персонала, неполадками в работе компьютерных систем, компьютерным мошенничеством, а также влиянием внешних факторов. В целях управления операционным риском в ООО «Хоум Кредит энд Финанс Банк» введена многоступенчатая система лимитирования и контроля при совершении операций и сделок на всех стадиях, позволяющая обеспечить значительное снижение рисков. С учетом вышеизложенного операционный риск не оказывает существенного влияния на качество и своевременность исполнения банком своих обязательств.

Дата: 2019-05-29, просмотров: 362.