Федеральный Комитет Открытого Рынка (ФКОР) определяет и направляет все процессы купли-продажи ценных бумаг федерального правительства США Федеральными Резервными банками.

Федеральный Комитет Открытого Рынка состоит из 12 постоянных членов: семь управляющих ФРС и пять президентов Федеральных Резервных банков. Председатель Совета Управляющих ФРС возглавляет этот орган, а президент Федерального Резервного банка поддерживает в нём постоянное членство в качестве вицепредседателя. Все 12 президентов Резервных банков обязаны присутствовать на собраниях Комитета; они принимают участие в обсуждении возникающих проблем, а семь президентов Федеральных Резервных банков (не вошедшие в число постоянных членов ФКОР) обладают правом совещательного голоса.

Федеральный Комитет Открытого Рынка собирается на заседания восемь-девять раз в год для обсуждения экономического положения и принятия решений по вопросам текущей денежно-кредитной политики. На каждой встрече разрабатывается определённая стратегия текущих операций на открытом рынке ценных бумаг и директивой доводится до управляющего Системой текущих операций на открытом рынке, совмещающего этот пост с вице-президентом в Федеральном Резервном банке в Нью-Йорке. После этого Федеральный Резервный банк Нью-Йорка проводит в соответствии с планом реальные закупки, либо продажи ценных бумаг Федерального правительства США через дилеров, специализирующихся в этой области и имеющих свои представительства в Нью-Йорке.

Федеральный Консультационный Совет

Федеральный Консультационный Совет состоит из двенадцати членов, каждого из которых выдвигает и избирает из своей среды соответствующий Федеральный Резервный банк. Совет собирается 4 раза в год, на совместное заседание с управляющими Федеральной Резервной Системы и обмениваются мнениями о широком спектре финансово-экономических и денежно-кредитных отношений. Члены Федерального Консультационного Совета доводят эту информацию до сведения Резервных банков в своих округах. Совет Управляющих не обязан выполнять рекомендации этого органа.

Отчёты Конгрессу США

Являясь органом Конгресса США, Федеральная Резервная Система представляет в Конгресс ежегодный отчёт о своей деятельности, а также, по требованию Конгресса США, передаёт и иную информацию. В 1975 году контроль со стороны Конгресса за деятельностью ФРС был усилен: председатель Совета Управляющих ФРС с этого момента на регулярной основе начал консультации с соответствующими комиссиями Конгресса для обсуждения текущих экономических проблем, тактических и промежуточных целей денежно-кредитной политики и планов её воплощения в жизнь. Эти мероприятия привели к более тесному контакту и сотрудничеству между Конгрессом США и Федеральной Резервной Системой. Закон о реформе Федеральной Резервной Системы 1977 года и Закон Хэмфи-Хоукинса 1978 года (Закон о Полной Занятости и Сбалансированном Росте) обязали ФРС предоставлять отчётные материалы Конгрессу США по ряду основных позиций и параметров денежно-кредитных отношений каждое полугодие.

Денежно-кредитная система

Сейчас приступим к рассмотрению вопросов спроса и предложения денег. Затем рассмотрим взаимосвязь этих двух вопросов.

Сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги называется рынком денег (или денежным рынком).

Спрос на деньги

Обратимся к спросу на деньги. Наше предыдущее обсуждение функций денег предполагало две основные причины того, что существует спрос на деньги.

Рисунок 1

(а) Спрос на деньги (б) Спрос на деньги со

для сделок,  стороны активов,

стороны активов,

(в) Общий спрос на деньги

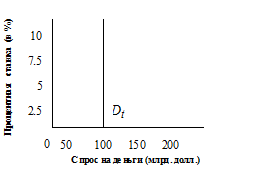

Спрос на деньги для сделок. Первая причина, несомненно, состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Необходимые для всех этих целей деньги называют просто спросом на деньги для сделок. Количество денег, необходимых для заключения сделок, определяется главным образом общим денежным уровнем, или номинальным ВНП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется обратно пропорционально номинальному ВНП.

На рисунке 1а графически изображено отношение между спросом на деньги для сделок, и процентной ставкой. Поскольку спрос на деньги для сделок зависит от уровня номинального ВНП и не зависит от процентной ставки, он изображён в виде вертикальной прямой. Для простоты мы предположили, что необходимое для сделок количество денег не связано с изменением ставки процента.

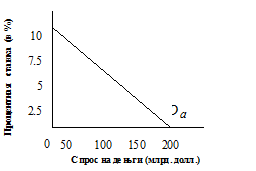

Спрос на деньги со стороны активов. Вторая причина, по которой держат деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах – например в виде акций корпораций, частных или государственных облигаций или же в деньгах М1. Следовательно, существует спрос на деньги со стороны активов.

Что определяет спрос на деньги со стороны активов? Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для совершения покупок. Как форма владения активами, деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы.

Недостаток владения деньгами, как активом, по сравнению с владением облигациями заключается в том, что они не приносят дохода в виде процента или, по крайней мере, не дают такого процента как облигации или бессрочные вклады. Некоторые банки и сберегательные учреждения обусловливают выплату процента вкладчику некоторым минимальным размером чекового вклада. В том случае, если вклады не достигают минимального размера, они не приносят процента. Процент с чековых вкладов, превышающих установленный минимум, меньше того, который уплачивается с облигаций или бессрочных вкладов.

В свете этой информации приходится решать, сколько финансовых активов держать, допустим, в облигациях, а сколько в деньгах. Решение в первую очередь зависит от ставки процента. Когда процентная ставка или вменённые издержки владения деньгами, как активом, низки, люди предпочитают владеть большим количеством денег в качестве активов. Наоборот, когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами, как активом невыгодно, люди держат меньшее их количество. В том случае, когда владение деньгами выгодно, люди держат их больше. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве актива, показана на рисунке 1б.

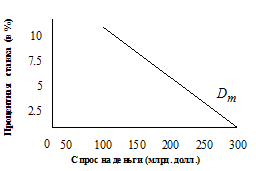

Общий спрос на деньги. Как показано на рисунке 1в, общий спрос на деньги можно определить путём смещения по горизонтальной оси спроса на деньги со стороны активов, на величину, равную спросу на деньги со стороны сделок.

Получившаяся в результате ниспадающая прямая обозначает общее количество денег, которое люди хотят иметь для сделок и в качестве активов, при каждой возможной величине процентной ставки. Нужно обратить внимание на то, что изменение номинального ВНП, рассматриваемое через призму спроса на деньги для сделок, вызовет смещение кривой общего спроса на деньги.

Рынок денег

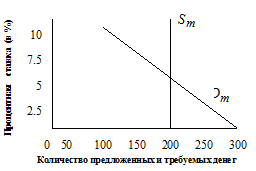

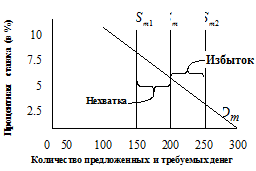

На рисунке 2 приведены типичные кривые предложения и спроса денег.

Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая  .

.

Рисунок 2

Как и на любом ином рынке, равновесие на финансовом рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в свои портфелях активов, количеству денег, предлагаемому ФРС при осуществлении текущей денежно-кредитной политики.

Последствия изменений в предложении денег.

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долл., до 150 млрд. долл. Заметим, что количество требуемых денег превышает количество предложенных на 50 млрд. при прежней равновесной ставке процента, равной 5. В данном случае люди попытаются приспособиться к нехватке денег путём продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы являются облигациями). Но приобретение денег посредством продажи облигаций для одних означает потерю денег вследствие покупки этих облигаций другими. В целом в наличии имеются лишь 150 млрд. долл. Коллективная попытка получить больше денег, продавая облигации, увеличит их предложение по отношению к спросу на рынке облигаций и собьёт цену на облигации.

Общее правило: Понижение цен на облигации увеличивает процентную ставку. Например, облигация, продаваемая по номинальной стоимости в 1000 долл., и предложение постоянного процентного платежа в 50 долл. дают ежегодно ставку в размере 5%. Но предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 долл. Для того, кто покупает облигацию, процентная ставка при постоянном платеже 50 долл. в год теперь составит 7,5%.

Поскольку все заёмщики должны в конкурентной борьбе предлагать кредиторам процентную ставку, близкую к той, что приносят облигации, происходит рост общей ставки процента.

Эта более высокая процентная ставка увеличивает вменённые издержки хранения денег и уменьшает количество денег, которое хотят иметь на руках фирмы и домохозяйства. Количество требуемых денег падает с 200 млрд. при процентной ставке 5% до 150 млрд. при процентной ставке 7,5%.

И наоборот, увеличение предложения денег с 200 млрд. долл. до, например, 250 млрд. приведёт к избытку денег в 50 млрд. долл. При первоначальной процентной ставке, равной 5. Люди попытаются избавиться от денег, покупая всё больше облигаций. Но расход денег одними означает приобретение денег другими. Поэтому коллективная попытка купить всё больше облигаций увеличивает спрос на них и толкает цены на облигации вверх.

Следствие: Повышение цен на облигации снижает процентную ставку. Применительно к нашему случаю, 50-долларовый процентный платёж по облигации, которая теперь стоит, например, 2 тыс. долл., даёт покупателю облигации процентную ставку всего лишь в 2,5%.

По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

Дата: 2019-05-29, просмотров: 317.