Деньги как мера стоимости

В дополнение к своим функциям средства обращения деньги также выполняют роль меры стоимости. Мера стоимости – денежная единица, используемая для измерения и сравнения стоимостей товаров и услуг. В США мерой стоимости является доллар.

Деньги как мера стоимости, однородны, что очень важно для вычислений и ведений записей о совершаемых сделках. Выражая цены в долларах и центах, люди могут сопоставлять и сравнивать стоимости различных товаров немедленно и без особых усилий.

Если экономическая система не имеет меры стоимости, тогда в этом случае, вместо того, чтобы однозначно выражать цену каждого товара в долларах, нам придётся составлять пропорции обмена каждого товара и услуги на каждый другой товар. Для различных товаров и услуг количество возможных парных комбинаций равно n(n-1)/2. Например, в экономической системе, производящей 5000 различных товаров и услуг, покупателям придётся пользоваться 12497500 обменными пропорциями для всех возможных сочетаний товаров и услуг.

Денежные реформы и мера стоимости

Правительство любой страны может изменить установленный ранее масштаб цен. Такое изменение называется денежной реформой. Денежная реформа – переход от одной меры стоимости к другой, сопровождаемый уменьшением общего количества денег.

В странах, переживающих гиперинфляцию, денежные реформы часто приводят к росту доверия к национальной валюте, так как правительство, проводя денежную реформу, информирует население о своём намерении прекратить проведение инфляционной политики. Гиперинфляция – инфляция, характеризующаяся очень высокими темпами роста, уровень которой может превышать несколько сот процентов в год.

Измерение денежной массы

Денежные агрегаты

Измерение количества денег, циркулирующих в экономической системе, может оказывать весьма существенное воздействие на реальный выпуск продукта, уровень цен, занятость и многие другие экономические переменные.

Однако, измерение количества денег – весьма непростое дело. Проблема состоит в том, что в современной экономике различные виды активов одновременно в той или иной степени выполняют все три функции денег. Поэтому мы не имеем чётких оснований для того, чтобы провести границу между собственно деньгами и другими ликвидными активами. В этом разделе мы рассмотрим денежные агрегаты.

Денежный агрегат – любая из нескольких специфических группировок ликвидных активов, служащих альтернативными измерителями денежной массы.

Другие денежные агрегаты.

Кроме активов, входящих в параметр М2, существуют и другие несколько менее ликвидные активы. Например, многие депозитные институты продают депозитные сертификаты – сертификаты крупных срочных вкладов, продаваемые в основном единицами по 100000 долларов и более; основными покупателями этих активов являются фирмы. Депозитные сертификаты могут быть проданы их владельцам до наступления даты погашения. Владелец же обыкновенного срочного вклада может получить свои средства, только погасив счёт в банке-эмитенте. Поскольку цена, по которой продаётся депозитный сертификат, подвержена некоторым изменениям, его номинальная стоимость до погашения не является полностью фиксированной. В этом смысле депозитные сертификаты по своей сущности ближе к ценным бумагам, чем к вкладам.

Кроме однодневных соглашений об обратном выкупе и займах в евродолларах, существуют также срочные соглашения об обратном выкупе и займы в евродолларах. Эти активы отличаются от однодневных тем, что срок их действия обычно превышает 24 часа, и иногда составляет даже несколько месяцев.

Сумма параметра М2, депозитных сертификатов, срочных соглашений об обратном выкупе, срочных займов в евродолларах и титулов собственности взаимных фондов денежного рынка, принадлежащих различным институтам, представляют собой денежный агрегат, который называется параметр М3.

Активами, включаемыми в параметр М3, не исчерпывается список всех ликвидных активов. Некоторые виды ценных бумаг, такие, как банковские акцепты, коммерческие бумаги, краткосрочные ценные бумаги и облигации Казначейства США, также считаются довольно ликвидными. Сумма этих активов и параметра М3 обозначается термином параметр L; это – самый широкий из всех используемых на сегодняшний день денежных агрегатов.

Какой из денежных агрегатов лучше?

Если ставится задача измерения статического количества активов, используемых в качестве платёжного средства, то лучшим является параметр М1. Хотя титулы собственности взаимных фондов и депозитные счета денежного рынка технически возможно использовать для совершения сделок, эти активы используются в подобных целях гораздо реже, чем обычные трансакционные вклады. Большинство владельцев акций взаимных фондов денежного рынка пользуется ими как средством краткосрочного накопления стоимости.

Относительное сходство параметра М1 с традиционным определением денег сделало этот параметр доминирующим денежным агрегатом на долгие годы. Однако, существует и другой подход, сторонники которого оспаривают первенство М1. Истоки такой точки зрения – в уравнении обмена MV=Py, где М – это статическое количество денег (или денежная масса); V - скорость обращения (среднегодовое количество, которое каждый доллар денежной массы расходуется на приобретение готовых услуг); P – уровень цен (среднее взвешенное значение цен готовых товаров и услуг, выраженное относительно базового годового показателя, равного 1.0); y – реальный национальный продукт (совокупная стоимость всех конечных товаров и услуг, произведённых в экономической системе, рассчитанный с учётом инфляционных влияний). Авторы этого подхода задались вопросом: какое именно “М” находится в наиболее устойчивом и предсказуемом отношении к другим переменным того уравнения? Денежный агрегат, наиболее тесно связанный с остальными переменными, является и наиболее полезным в качестве для формулирования экономической теории и проведения экономической политики.

Организационные и политические изменения начала 1980-х привели к росту стабильности зависимости М2 от остальных переменных и к снижению стабильности подобной зависимости для параметра М1. К концу 1980-х годов Федеральная Резервная Система также заняла эту позицию и в проведении своей политики начала подчёркивать значение параметра М2.

Банковская система

Банковская система США функционирует в узких рамках разного рода административных инструкций и ограничений. С течением времени инструкции, принимаемые на федеральном уровне, приобретали всё возрастающее значение, в то время как роль инструкций, принимаемых и устанавливаемых на уровне штатов, сокращалась. В число важнейших федеральных органов, регулирующих деятельность банковской сферы, входят служба Контролера денежного обращения, Федеральная Резервная Система и Федеральная корпорация по страхованию депозитов. Рассмотрим вопросы структуры и организации банковского дела.

В силу исторически сложившихся в США причин только коммерческие банки предоставляли услуги как по открытию текущих счетов до востребования – чековых депозитов, так и по представлению краткосрочных коммерческих ссуд. Прочие депозитные учреждения (ссудо-сберегательные ассоциации, взаимно-сберегательные банки и кредитные союзы, которые обычно известны под названием сберегательных учреждений) не обладали правом предоставления услуг такого рода. Однако в последнее время сберегательные учреждения получили более широкие возможности, в силу чего различия между банками и сберегательными учреждениями уменьшились. Сначала рассмотрим коммерческие банки, а затем сберегательные учреждения.

Банки с отделениями

Открытие отделений внутри штата. В 1927 г. Конгресс принял Закон Макфэддена, в соответствии с которым национальным банкам разрешалось открывать отделения только в пределах города, где находилась главная контора банка, причём при условии, что законодательство штата не запрещало это делать. В соответствии с этим законом были открыты отделения нескольких банков внутри штатов, хотя в период, начиная с Великой Депрессии вплоть до второй мировой войны, открытие внутриштатных отделений банков было строго запрещено.

Перед второй мировой войной большинство комиссий штатов по банковским делам самостоятельно запрещало открывать отделения банков внутри штатов. В некоторых штатах банкам до сих пор запрещено открывать отделения, однако постепенно эти запреты отменяются. В ряде штатов отделения штатных банков должны располагаться в пределах города или округа, где находится главная контора, или в округе, соседствующим с главной конторой.

Среди представителей правительства, занимающихся регулированием банковских операций, отсутствует единая точка зрения, считать ли отделениями банков банковские автоматы и электронные компьютерные терминалы, расположенные в супермаркетах и торговых центрах. Контролер денежного обращения принял решение, в соответствии с которым терминалы национальных банков, находящиеся вне пределов здания банка, не являются отделениями банка. Это решение было впоследствии уточнено: максимальное расстояние между терминалом и главной конторой банка или ближайшим отделением его было определено в 50 миль. Позднее суд более низкой инстанции постановил, что банковские автоматы и электронные компьютерные терминалы должны считаться отделениями банков в том значении этого слова, которое подразумевается Законом Макфэддена, и на этом основании могут быть запрещены законами штатов. Верховный Суд отказался пересмотреть это постановление, оставив его в силе. Именно эти решения в значительной степени и оказали влияние на позиции отдельных штатов, которые поставили отделения банков вне закона.

В целом же осуществление банковских операций с использованием банковских автоматов – весьма быстро растущая сфера деятельности. Некоторые банки совместно владеют сетями банковских автоматов, которые позволяют получать деньги и переводить их с одного счёта на другой на территории целых районов, а в некоторых случаях и в любой точке страны.

Противодействие введению законодательства, разрешающего открытие сети отделений банков, в значительной степени отражает нежелание представителей банковских кругов на местах утрачивать контроль над своими банками. Кроме того, сформировалась и серьёзная политическая поддержка практики, в соответствии с которой банки находятся в собственности и под контролем лиц, проживающих в данной местности. Представители местного населения часто опасаются, что отделение банка будет “высасывать” их сбережения и инвестировать их в другие районы, а клиентам придётся приспосабливаться к незнакомой для них практике ведения банковских операций.

Кроме того, представители правительства, занимающиеся регулированием банковских операций, с неприязнью относятся к открытию новых банков. Крупный банк с множеством отделений – потенциальный источник гораздо большего количества проблем, связанных как с проведением ревизий, так и с осуществлением контроля за его деятельностью.

Экспансия банковских отделений будет в дальнейшем зависеть в определённой степени от того, сможет ли этот тип организации воспользоваться преимуществами, связанными с экономией на масштабах производства. В последнее время в защиту открытия отделений банков высказываются аргументы, суть которых сводится к тому, что подобная практика даёт возможность банку осуществлять операции в пределах более диверсифицированного диапазона населённых пунктов, чем это доступно бесфилиальному банку. Таким образом, снижается банковский риск.

Банковские отделения в других штатах и “небанковские банки”. Снятию ограничений на открытие отделений банков за пределами штата предшествовали важные изменения, произошедшие в 70-х годах. Суть их состояла в том, что многие крупные банки создавали собственные конторы в больших городах по всей стране, в задачу которых входила выдача ссуд на потребительские нужды, ссуд деловым предприятиям, а также ссуд под недвижимость, однако не входила задача приёма депозитов. Эти конторы функционируют, не нарушая инструкций, запрещающих открытие внутриштатных отделений, поскольку для того, чтобы подпадать под сферу регулирования правительственных органов, отделение банка должно предлагать населению услуги по открытию всех обычных типов депозитов.

Ещё одним нововведением, приводящим к открытию внутриштатных банковских отделений, стало открытие банков с ограниченными услугами, которые были созданы за пределами тех штатов, в которых располагались их родительские банки или банковские холдинговые компании. Банк с ограниченными услугами представляет собой контору-отделение банка, которая не осуществляет какой-либо один из основных видов деятельности, характеризующих коммерческий банк, - открытие чековых депозитов или выдачу коммерческих ссуд. Банки с ограниченными услугами обходят законодательные ограничения, связанные не только с внутриштатным банковским делом, но и с владением банком со стороны небанковских деловых единиц. Последние и создали банки с ограниченными услугами. Подобные банковские учреждения часто называют ещё “небанковскими банками”.

Развитие системы внутриштатных банковских отделений получило мощный толчок в период нестабильности в банковском деле, имевший место в 80-х годах.

Слияние банков

В соответствии с Законом о банковских слияниях 1960 г. ответственность за санкционирование банковских слияний возлагается на федеральные органы, осуществляющие регулирование банковского дела. В ведение Контролера денежного обращения передавалось рассмотрение и утверждение планов поглощения национальными банками прочих банков. Совет управляющих Федеральной Резервной Системы решает вопросы, относящиеся к банковским холдинг-компаниям и банкам-членам ФРС. Вопросы слияния застрахованных банков-нечленов ФРС решает Федеральная Корпорация по страхованию депозитов (ФКСД). Закон о банковских слияниях 1966 г. (поправка к Закону 1960 г.) запрещает слияния банков, если они существенно ослабляют конкуренцию (за исключением тех случаев, когда какие-либо другие преимущества для общества, возникающие в результате слияния, не сделают его желательным). В дополнение к вышесказанному следует указать и на то, что Министерство юстиции США неоднократно прибегало к использованию антитрестовского законодательства для того, чтобы предотвратить несколько слияний, которые могли бы серьёзно расстроить механизм конкуренции.

В 80-е годы значительно возросло число банковских слияний в связи с возросшей нестабильностью банковской сферы и введением более либеральных антитрестовских мер. Слившиеся банки помогли правительству справиться с проблемой возрастания числа банкротств банков.

Банковские холдинг-компании

Банковские холдинг-компании представляют собой либо банки, либо самостоятельные корпорации, которые владеют долей акционерного капитала одного или нескольких банков, достаточной для того, чтобы осуществлять полный контроль над ними. Банковские холдинг-компании сосредоточивают в одних руках процесс управления целой группой банков или группой предприятий , занятых бизнесом , связанным с банковскими операциями.

Преимущества банковских холдинг-компаний . Первые банковские холдинг-компаний старались извлечь преимущества, связанные с наличием сети отделений в тех штатах, где открытие отделений было запрещено. Они располагали уникальным преимуществом контролировать банки, расположенные в нескольких штатах . В последние годы многие банки реорганизовались и учредили банковские холдинг-компании для того, чтобы расширить круг своих операций в тех сферах, где банкам запрещено действовать (речь идет о лизинге, факторинговых операциях, участии в инвестиционных операциях и представлении консультационных услуг ). Кроме того, до отмены централизованного регулирования величины процентных ставок по депозитам, банковские холдинг-компании могли привлекать денежные средства, не подпадающие под ограничения, налагаемые максимальной величиной процентных ставок, установленных федеральным правительством, что и делалось путем продажи правительственных бумаг или с помощью каких-либо иных операций по привлечению кредитов.

Еще одним достоинством банковских холдинг-компаний является то, что централизованный контроль над целой группой банков, входящих в холдинг, может приводить к снижению издержек. Центральное управляющее звено холдинга может с гораздо меньшими издержками, чем многочисленные маленькие бесфилиальные банки, заниматься вопросами рекламы, аудиторских операций и произведения ревизий, а также инвестиционной деятельностью. С другой стороны, возрастающая сложность управления чрезмерно крупными банковскими организациями до некоторой степени уничтожает эти преимущества; помимо этого, крупные банки, принадлежащие и контролируемые лицами, не проживающих в местности (и в силу этого, не являющимися носителями специфических местных экономических интересов), которую эти банки обслуживают, могут иметь меньшую привлекательность в глазах клиентов, чем маленькие банки.

Регулирование деятельности банковских холдинг компаний. Закон о банковских холдинг-компаниях 1956 г. определяет как банковскую холдинг-компанию, владеющую 25% и более акций двух и более компании. Закон запрещал новые приобретения банков за пределами штата и ограничивал приобретение дополнительных акций с правом в других банках. Кроме того, этот закон также запрещал уже зарегистрированным банковским холдинг-компаниям заниматься деятельностью, не относящейся к банковским операциям, что вынудило несколько банковских корпораций разделить свою банковскую и небанковскую деятельность.

В 1970 г. сфера правительственного регулирования была законодательно распределена и на однобанковые холдинг-компании, что дало Совету управляющих Федеральной Резервной Системы определённую власть над ними. После принятия Закона 1956 г. численность однобанковских холдинг-компаний стремительно возрастала. С 1972 г., когда последовало распоряжение о регистрации всех банковских холдинг-компаний, и до сего дня в сферу регулирования Федеральной Резервной Системы попало более 6000 банковских холдинг-компаний. В 1984 году на долю банков, находящихся во владении холдинг-компаний, приходилось 86% всех депозитов коммерческих банков США.

Совет Управляющих ФРС

Совет Управляющих состоит из семи постоянных членов, назначаемых Президентом США с одобрения Сената. Обеспечивается равное представительство членов Совета Управляющих от различных округов ФРС. Каждый гражданин США, занимающий пост в Совете Управляющих ФРС, может исполнять свои обязанности полный срок, составляющий 14 лет и не превышающий эту цифру, однако имеет право подать в отставку ранее, доработать текущий двухлетний семестр, либо несколько продлить своё пребывание на этой должности за счёт “дополнительных” семестров. В случае, если члены Совета Управляющих исчерпали сроки своего пребывания в этом органе (за исключением случаев смерти либо отставки кого-либо из них), Президент может назначить лишь двух новых членов Совета за свой четырёхлетний срок пребывания у власти.

Совет Управляющих ФРС возглавляет председатель и его заместитель (вице-председатель). Президент США утверждает кандидатов на эти посты на четырёхлетний срок.

Только Совет Управляющих Федеральной Резервной Системы обладает необходимыми полномочиями для установления уровня обязательных резервов депозитных учреждений, а также, разделяет с Федеральными Резервными банками всю полноту ответственности по проведению операций на открытом рынке ценных бумаг и определению наиболее приемлемых банковских учётных ставок.

Федеральные Резервные банки

Другая важная составляющая часть американской банковской системы - это двенадцать федеральных резервных банков, которые являются

а) центральными банками,

б) квазиобщественными банками

в) банками банкиров.

Таким образом в США двенадцать центральных банков. Это отражает географические масштабы, экономическое разнообразие и наличие большого числа коммерческих банков в этой стране. Через центральные банки осуществляются основные политические директивы Совета Управляющих. Самый важный из них - Федеральный резервный банк города Нью-Йорка.

Двенадцать федеральных резервных банков являются квазиобщественными. Они отражают симбиоз частной собственности и общественного контроля. Их собственник - коммерческие банки соответствующего округа. Для вступления в Федеральную резервную систему коммерческие банки обязаны приобрести долю участия в акционерном капитале федерального резервного банка своего района. Но принципы политики, проводимой федеральными резервными банками, устанавливаются государственным органом - Советом управляющих. Центральные банки американской капиталистической экономики находятся в частной собственности, но управляются государством. Они руководствуются не стремлением к прибыли, а следуют политике, которая с точки зрения Совета управляющих улучшает состояние экономики в целом.

Федеральные резервные банки делают для депозитных учреждении тоже самое, что депозитные учреждения делают для людей . Они принимают вклады банков и сберегательных учреждении и предоставляют им ссуды. Таким образом федеральные резервные банки являются “банками банкиров”.

Кроме того у федеральных резервных банков есть функция, которую не выполняют коммерческие банки и сберегательные учреждения: выпуск наличных денег. Конгресс уполномочил их пускать в обращение банкноты федерального резервного банка, которые образуют предложение бумажных денег в экономике.

Отчёты Конгрессу США

Являясь органом Конгресса США, Федеральная Резервная Система представляет в Конгресс ежегодный отчёт о своей деятельности, а также, по требованию Конгресса США, передаёт и иную информацию. В 1975 году контроль со стороны Конгресса за деятельностью ФРС был усилен: председатель Совета Управляющих ФРС с этого момента на регулярной основе начал консультации с соответствующими комиссиями Конгресса для обсуждения текущих экономических проблем, тактических и промежуточных целей денежно-кредитной политики и планов её воплощения в жизнь. Эти мероприятия привели к более тесному контакту и сотрудничеству между Конгрессом США и Федеральной Резервной Системой. Закон о реформе Федеральной Резервной Системы 1977 года и Закон Хэмфи-Хоукинса 1978 года (Закон о Полной Занятости и Сбалансированном Росте) обязали ФРС предоставлять отчётные материалы Конгрессу США по ряду основных позиций и параметров денежно-кредитных отношений каждое полугодие.

Денежно-кредитная система

Сейчас приступим к рассмотрению вопросов спроса и предложения денег. Затем рассмотрим взаимосвязь этих двух вопросов.

Сеть институтов, обеспечивающих взаимодействие предложения и спроса на деньги называется рынком денег (или денежным рынком).

Спрос на деньги

Обратимся к спросу на деньги. Наше предыдущее обсуждение функций денег предполагало две основные причины того, что существует спрос на деньги.

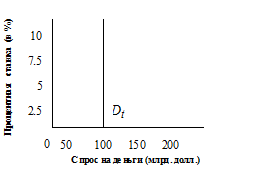

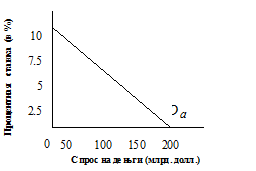

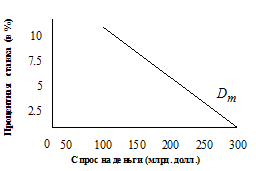

Рисунок 1

(а) Спрос на деньги (б) Спрос на деньги со

для сделок,  стороны активов,

стороны активов,

(в) Общий спрос на деньги

Спрос на деньги для сделок. Первая причина, несомненно, состоит в том, что люди нуждаются в деньгах как в средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Необходимые для всех этих целей деньги называют просто спросом на деньги для сделок. Количество денег, необходимых для заключения сделок, определяется главным образом общим денежным уровнем, или номинальным ВНП. Чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется обратно пропорционально номинальному ВНП.

На рисунке 1а графически изображено отношение между спросом на деньги для сделок, и процентной ставкой. Поскольку спрос на деньги для сделок зависит от уровня номинального ВНП и не зависит от процентной ставки, он изображён в виде вертикальной прямой. Для простоты мы предположили, что необходимое для сделок количество денег не связано с изменением ставки процента.

Спрос на деньги со стороны активов. Вторая причина, по которой держат деньги, вытекает из их функции как средства сбережения. Люди могут держать свои финансовые активы в различных формах – например в виде акций корпораций, частных или государственных облигаций или же в деньгах М1. Следовательно, существует спрос на деньги со стороны активов.

Что определяет спрос на деньги со стороны активов? Преимуществом владения деньгами является их ликвидность, то есть деньги можно незамедлительно использовать для совершения покупок. Как форма владения активами, деньги особенно привлекательны, когда ожидается падение цен на товары, услуги, а также на другие финансовые активы.

Недостаток владения деньгами, как активом, по сравнению с владением облигациями заключается в том, что они не приносят дохода в виде процента или, по крайней мере, не дают такого процента как облигации или бессрочные вклады. Некоторые банки и сберегательные учреждения обусловливают выплату процента вкладчику некоторым минимальным размером чекового вклада. В том случае, если вклады не достигают минимального размера, они не приносят процента. Процент с чековых вкладов, превышающих установленный минимум, меньше того, который уплачивается с облигаций или бессрочных вкладов.

В свете этой информации приходится решать, сколько финансовых активов держать, допустим, в облигациях, а сколько в деньгах. Решение в первую очередь зависит от ставки процента. Когда процентная ставка или вменённые издержки владения деньгами, как активом, низки, люди предпочитают владеть большим количеством денег в качестве активов. Наоборот, когда процент высок, обладать значительной ликвидностью невыгодно, и количество активов в форме денег будет небольшим. Иначе говоря, когда владеть деньгами, как активом невыгодно, люди держат меньшее их количество. В том случае, когда владение деньгами выгодно, люди держат их больше. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве актива, показана на рисунке 1б.

Общий спрос на деньги. Как показано на рисунке 1в, общий спрос на деньги можно определить путём смещения по горизонтальной оси спроса на деньги со стороны активов, на величину, равную спросу на деньги со стороны сделок.

Получившаяся в результате ниспадающая прямая обозначает общее количество денег, которое люди хотят иметь для сделок и в качестве активов, при каждой возможной величине процентной ставки. Нужно обратить внимание на то, что изменение номинального ВНП, рассматриваемое через призму спроса на деньги для сделок, вызовет смещение кривой общего спроса на деньги.

Рынок денег

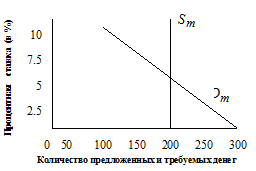

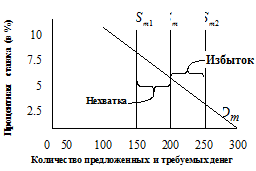

На рисунке 2 приведены типичные кривые предложения и спроса денег.

Примем упрощающее допущение, считая в дальнейшем, что денежно-кредитная политика ФРС стремится удержать совокупные резервы банковской системы на фиксированном уровне, независимо от изменений номинальной нормы процента. Поэтому график предложения денег – вертикальная прямая  .

.

Рисунок 2

Как и на любом ином рынке, равновесие на финансовом рынке имеет место в точке пересечения кривых спроса и предложения. Равновесие на рынке денег означает равенство количества денег, которое хозяйственные агенты хотят сохранить в свои портфелях активов, количеству денег, предлагаемому ФРС при осуществлении текущей денежно-кредитной политики.

Последствия изменений в предложении денег.

Допустим сначала, что предложение денег уменьшилось с 200 млрд. долл., до 150 млрд. долл. Заметим, что количество требуемых денег превышает количество предложенных на 50 млрд. при прежней равновесной ставке процента, равной 5. В данном случае люди попытаются приспособиться к нехватке денег путём продажи некоторых из имеющихся у них финансовых активов (примем для простоты, что эти активы являются облигациями). Но приобретение денег посредством продажи облигаций для одних означает потерю денег вследствие покупки этих облигаций другими. В целом в наличии имеются лишь 150 млрд. долл. Коллективная попытка получить больше денег, продавая облигации, увеличит их предложение по отношению к спросу на рынке облигаций и собьёт цену на облигации.

Общее правило: Понижение цен на облигации увеличивает процентную ставку. Например, облигация, продаваемая по номинальной стоимости в 1000 долл., и предложение постоянного процентного платежа в 50 долл. дают ежегодно ставку в размере 5%. Но предположим, что цена этой облигации из-за увеличения предложения облигаций упала до 667 долл. Для того, кто покупает облигацию, процентная ставка при постоянном платеже 50 долл. в год теперь составит 7,5%.

Поскольку все заёмщики должны в конкурентной борьбе предлагать кредиторам процентную ставку, близкую к той, что приносят облигации, происходит рост общей ставки процента.

Эта более высокая процентная ставка увеличивает вменённые издержки хранения денег и уменьшает количество денег, которое хотят иметь на руках фирмы и домохозяйства. Количество требуемых денег падает с 200 млрд. при процентной ставке 5% до 150 млрд. при процентной ставке 7,5%.

И наоборот, увеличение предложения денег с 200 млрд. долл. до, например, 250 млрд. приведёт к избытку денег в 50 млрд. долл. При первоначальной процентной ставке, равной 5. Люди попытаются избавиться от денег, покупая всё больше облигаций. Но расход денег одними означает приобретение денег другими. Поэтому коллективная попытка купить всё больше облигаций увеличивает спрос на них и толкает цены на облигации вверх.

Следствие: Повышение цен на облигации снижает процентную ставку. Применительно к нашему случаю, 50-долларовый процентный платёж по облигации, которая теперь стоит, например, 2 тыс. долл., даёт покупателю облигации процентную ставку всего лишь в 2,5%.

По мере того как люди безуспешно пытаются уменьшить количество своих денежных знаков (в нашем примере – опустить ниже отметки в 250 млрд. долл.), процентная ставка, как правило, падает. В данном случае процентная ставка упадёт до нового равновесного уровня в 2,5%. Поскольку вменённые издержки содержания денег теперь стали ниже – ликвидность менее дорога, - потребители и предприятия увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, с 200 до 250 млрд. долл. И вновь равновесие на денежном рынке восстановлено: количество как требуемых, так и предлагаемых денег равно 250 млрд. долл. при процентной ставке в 2,5%.

Выбор тактических целей

Какая тактическая цель – то есть, какая форма кривой предложения лучше?

Эта проблема во многом определяется влиянием изменений в спросе на деньги на соответствующие изменения количества денег, находящихся в обращении, и номинальной нормы процента при различных тактических целях.

Изменения в норме процента имеют существенное значение, поскольку они влияют на уровень реальной экономической активности. Повышение номинальных норм - при прочих равных условиях – не способствует взятию займов. Это приводит к снижению общих расходов производственного и непроизводственного назначения и общего объёма производства, особенно в таких чувствительных к изменению процентных ставок отраслях экономики, как жилищное и гражданское строительство, автомобилестроение, производство капитального оборудования. С другой стороны, изменения количества денег, находящихся в обращении, также имеют определённое значение.

Какая денежно-кредитная политика лучше? Ответ зависит от причин произошедшего сдвига в спросе на деньги. Рассмотрим три случая.

Сдвиг в спросе на деньги происходит из-за изменений в скорости обращения денег. Эти изменения могут возникнуть вследствие изменений в правилах банковских операций или в общей стратегии контроля и регулирования денежного обращения. В этом случае желательно изолировать реальные экономические сферы от последствий изменений скорости обращения денег, позволяя количеству денег, находящихся в обращении, изменяться в той же пропорции, что и скорость обращения денег, лишь поменяв направление этих изменений на противоположное. Эта процедура сохранит номинальную процентную норму процента, реальный объём производства и абсолютный уровень цен постоянными величинами. Таким образом, в этом случае желательна горизонтальная кривая предложения денег.

Сдвиг в спросе на деньги происходит вследствие изменений в реальном объёме производства в процессе делового цикла. Вероятно, в этом случае разумно дать процентным ставкам подняться, сглаживая циклическое расширение, или опуститься, сглаживая циклическое сжатие. В этом случае желательны наклонная или вертикальная кривые предложения денег.

Сдвиг в спросе на деньги происходит вследствие растущего уровня цен. В этом случае рост количества денег, находящихся в обращении, в ответ на изменение в спросе на деньги лишь подольёт масла в пламя инфляции. Вероятно, необходимо сопротивляться инфляционным процессам, сохраняя в обращении постоянное количество денег и “опустив на свободу” номинальную норму процента. В этом случае наилучшей окажется вертикальная кривая спроса на деньги.

Список литературы

Макконелл К.Р., Брю С.Л. - Экономикс 2 т. М.: Республика, 1992 год

Эдвин Дж. Долан – Деньги, банковское дело и кредитно-денежная политика

Санкт-Петербург : Республика, 1993 год

Деньги как мера стоимости

В дополнение к своим функциям средства обращения деньги также выполняют роль меры стоимости. Мера стоимости – денежная единица, используемая для измерения и сравнения стоимостей товаров и услуг. В США мерой стоимости является доллар.

Деньги как мера стоимости, однородны, что очень важно для вычислений и ведений записей о совершаемых сделках. Выражая цены в долларах и центах, люди могут сопоставлять и сравнивать стоимости различных товаров немедленно и без особых усилий.

Если экономическая система не имеет меры стоимости, тогда в этом случае, вместо того, чтобы однозначно выражать цену каждого товара в долларах, нам придётся составлять пропорции обмена каждого товара и услуги на каждый другой товар. Для различных товаров и услуг количество возможных парных комбинаций равно n(n-1)/2. Например, в экономической системе, производящей 5000 различных товаров и услуг, покупателям придётся пользоваться 12497500 обменными пропорциями для всех возможных сочетаний товаров и услуг.

Денежные реформы и мера стоимости

Правительство любой страны может изменить установленный ранее масштаб цен. Такое изменение называется денежной реформой. Денежная реформа – переход от одной меры стоимости к другой, сопровождаемый уменьшением общего количества денег.

В странах, переживающих гиперинфляцию, денежные реформы часто приводят к росту доверия к национальной валюте, так как правительство, проводя денежную реформу, информирует население о своём намерении прекратить проведение инфляционной политики. Гиперинфляция – инфляция, характеризующаяся очень высокими темпами роста, уровень которой может превышать несколько сот процентов в год.

Дата: 2019-05-29, просмотров: 333.