Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и предприятия) является предметом заботы не только его руководителей и собственников, а множества взаимодействующих с ним предприятий и организаций. Кризисное управление по своей природе - управление, возлагающее дополнительные риски на множество экономических структур, без участия которых предприятие не может выжить.

Оценка текущей и перспективной платежеспособности предприятия, затрат, необходимых для поддержки предприятия, его санации внутренних резервов, могущих обеспечивать успешное внешнее управление; диагностика общего финансового положения - вот те задачи, которые придется решать на различных стадиях внесудебной или судебной процедуры банкротства.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников предприятия, его деловых партнеров, налоговые органы.

Цель диагностики финансового состояния предприятия - подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде, а также возможностей развития субъекта на перспективу.

Вопросы применения методик диагностики финансового состояния в России приобрели особое значение, так как страна переживает трудный период перехода к новой системе организации экономики, управление которой основано на использовании рыночных механизмов саморегулирования.

Основным источником для диагностики финансового состояния хозяйствующего субъекта является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия.

Прежде чем проводить анализ финансового состояния предприятия необходимо очистить баланс от регулирующих статей и объединить некоторые статьи (уплотнить баланс). Это связано с тем, что действующая в настоящее время отчетная форма в отдельных случаях недостаточно корректна. Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий [9, c.23].

Устойчивое финансовое положение предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Наиболее общее представление об имевших место качественные изменения в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный анализ показывает структуру средств предприятия и их источников. Горизонтальный анализ отчетности заключается в определении абсолютных и относительных темпов роста статей баланса.

При диагностике финансового состояния оценивается имущественное состояние предприятия; степень предпринимательского риска, в частности, возможность погашения обязательств перед третьими лицами; достаточность капитала для текущей деятельности и долгосрочных инвестиций; потребность в дополнительных источниках финансирования; способность к наращиванию капитала; рациональность привлечения заемных средств и др.

После общей характеристики имущественного положения и структуры капитала следующим шагом в анализе является исследование абсолютных показателей, отражающих сущность финансовой устойчивости предприятия. В зависимости от соотношения величины показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно выделить следующие типы финансовой устойчивости [9, c.78]:

Абсолютная финансовая устойчивость: материально-производственные запасы менее собственных оборотных средств;

Нормальная финансовая устойчивость: собственные оборотные средства менее материально-производственных запасов, которые менее источников формирования запасов;

Неустойчивое финансовое положение: материально-производственные запасы менее источников формирования запасов;

Критическое финансовое положение: характеризуется тем, что предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность.

Ухудшение финансового состояния предприятия сопровождается "проеданием" собственного капитала и неизбежным "залезанием в долги". Следовательно, падает финансовая устойчивость, то есть финансовая независимость предприятия, способность маневрировать собственными средствами. Финансовая устойчивость характеризуется соотношением собственных и заемных средств. Этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в практике используют целую систему показателей, характеризующих состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивами): показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств. Таким образом, для характеристики финансовой устойчивости рассчитываются следующие показатели.

При анализе платежеспособности и ликвидности внимание акцентируется на определении понятия ликвидности, методах оценки внешними и внутренними пользователями бухгалтерской информации способности фирмы к платежам, на формальных признаках банкротства фирмы.

В оценке платежеспособности предприятия особое место занимает анализ денежных средств, который позволяет контролировать текущую платежеспособность, принимать оперативные меры по ее стабилизации, оценивать возможность долгосрочных инвестиций и более объективно подходить к политике распределения прибыли. Кредиторы на основании анализа движения денежных потоков предприятия имеют возможность составить заключение о его способности генерировать денежные средства, необходимые для осуществления платежей.

Анализ движения денежных средств может осуществляться двумя методами: прямым и косвенным. При прямом методе анализируются поступления денежных средств и платежи по текущей деятельности, инвестиционной и финансовой. Косвенный метод анализа позволяет корректировать прибыль предприятия, изменение которой не затрагивало величину денежных средств предприятия.

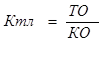

Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. В ходе финансового анализа используются следующие показатели: коэффициент текущей (общей) ликвидности или коэффициент покрытия; коэффициент быстрой ликвидности или "критической оценки"; коэффициент абсолютной ликвидности.

Коэффициент текущей (общей) ликвидности отражает, достаточность у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств.

, (1.1)

, (1.1)

Где:

ТО - текущие обязательства

КО - краткосрочные обязательства

Коэффициент быстрой ликвидности определяется как отношение ликвидной части оборотных средств (т.е. без учета материально-производственных запасов) к текущим (краткосрочным) обязательствам.

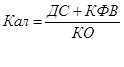

Коэффициент абсолютной ликвидности - наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

где ДС - денежные средства

КФВ - краткосрочные финансовые вложения

КО - краткосрочные обязательства

Для выводов значения показателей ликвидности необходимо сравнить с нормативными значениями.

Анализ доходности фирмы позволяет составить обобщающее заключение относительно эффективности его деятельности: рентабельности вложения капитала и оптимальности произведенных затрат. Также раскрывается система показателей рентабельности, позволяющая разносторонне оценить эффективность управления активами и доходность деятельности.

Анализ безубыточности основан на учете зависимости проведения затрат от объема производства и реализации. В практической деятельности такой анализ дает возможность определить критический объем продаж (объем реализации, при котором достигается полное покрытие издержек предприятия), от критического, оценить воздействие на прибыль того или иного изменения продажных цен или затрат, целесообразность принятия дополнительных заказов.

Для получения данных для анализа потребуется достаточная и достоверная информация, характеризующая финансовое состояние фирмы. Это обусловливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием.

Источниками информации, характеризующей финансовое состояние фирмы, могут служить:

финансовая отчетность предприятия;

данные бухгалтерского учета предприятия.

Качество финансового анализа существенно зависит от методики анализа - алгоритма расчета показателей и величины критериев, по которым предприятие может быть отнесено к разряду благополучных или неблагополучных. Поэтому далее рассмотрим краткий обзор методического материала.

О.В. Ефимова в процессе анализа финансового положения выделяет следующие основные этапы: оценка надежности информации, чтение информации, анализ информации [9, c.23].

Это единственная методика, где обращается внимание на надежность информации, как качества учетной работы на предприятии и системы внутрихозяйственного контроля. Ефимова О.В. предлагает определять надежность информации по следующему условию: соблюдение соответствующих процедур при совершении хозяйственных операций, санкционирование, документальное подтверждение; обеспечение сохранности документации, наличие контроля за соблюдением и движением активов и др.

Кроме этого, О.В. Ефимова выделяет обязательные условия, обеспечивающие реальность баланса:

согласованность с бухгалтерскими книгами и документами, в первую очередь, с Главной книгой или (и) оборотной ведомостью, т.е. документальность баланса;

соответствие результатам инвентаризации, т.е. инвентарность баланса;

соответствие общепризнанным принципам учета и действующему законодательству.

Анализ информации по методам О.В. Ефимовой заключается в анализе платежеспособности и ликвидности деловой активности предприятия, доходности его деятельности. Причем анализ оборачиваемости оборотных средств по разным их видам: активов в целом; денежных средств; дебиторской задолженности; товарно-материальных ценностей здесь представлены более подробно, чем в других методах.

Практически во всех представляемых к рассмотрению методиках отражен вопрос прогнозирования (оценки) потенциального банкротства предприятия. Однако разные авторы предлагают различные решения этого вопроса.

Так, О.В. Ефимова для определения потенциального банкротства предприятия использует лишь три коэффициента: текущей ликвидности, обеспечения собственными средствами, восстановления (утраты) платежеспособности [9, c.22].

В то же время, Ковалев В.В. и Русак И.А. считают целесообразным определение индекса кредитоспособности.

Русак Н.А. рассматривает кроме интегральной оценки и коэффициент оценки финансового положения, которые могут быть использованы в качестве прогнозирования банкротства [2, c.125]. Кроме коэффициентов, совпадающих с методикой Ефимовой, Н.А. Русак предлагает определить скорректированный коэффициент текущей ликвидности, который оказывает зависимость неплатежеспособности предприятия о размера задолженности ему государства.

Н.А. Русак также обращает внимание на то, что при решении вопроса о банкротстве, необходимо руководствоваться не только ограниченным числом критериев, но и абсолютными данными о фактическом долге, его сроках и динамике, а также другими показателями.

Анализ практических ситуаций оценки структуры баланса по официально утвержденным критериям показывает, что структура баланса большинства хозяйствующих субъектов оказывается неудовлетворительной. Это может означать, с одной стороны, что финансовое состояние анализируемых предприятий действительно близко к банкротству, а с другой - возможно неадекватное отражение финансового состояния по применяемым для оценки структуры баланса критериям.

Сомнительность вывода о тотальном банкротстве подтверждается хотя бы тем, что многие предприятия внешне несостоятельность не проявляют: они производят и реализуют продукцию, работники получают заработную плату и т.д. Заметим, что одним из внешних признаков несостоятельности (банкротства) предприятий является невыполнение требований кредиторов течение трех месяцев со дня наступления сроков их исполнения. Дело о несостоятельности (банкротстве) предприятия рассматривается арбитражным судом, если требования к должнику в совокупности составляют не менее 500 минимальных размеров оплаты труда.

При установлении перечня критериев неудовлетворительной структуры баланса и их нормативов, одним из существенных положений является независимость факторов оценки финансового состояния предприятия. Потому важно рассмотреть выбранные коэффициенты и нормативные значения с точки зрения их корректности.

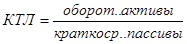

Так, например, анализируя методику расчета коэффициента текущей ликвидности (КТЛ) и коэффициента обеспеченности собственными средствами (КОСС), можно выявить их взаимосвязь. Коэффициент текущей ликвидности определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к срочным обязательствам в виде краткосрочных кредитов банков и займов и кредиторской задолженности. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к сумме находящихся в наличии у предприятия оборотных средств. Отсюда вытекает выражение, определяющее взаимосвязи этих показателей:

, (1.3)

, (1.3)

(1.4)

(1.4)

(1.5)

(1.5)

где Д - долгосрочные заемные средства, а также фонд потребления, доходы будущих периодов и резервы предстоящих расходов и платежей (сумма строк); О - оборотные активы (итог II раздела актива баланса).

Д/О можно определить как коэффициент финансирования оборотных активов за счет долгосрочных заемных источников и средств, приравненных к собственным, таких как доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей.

Уравнение (1) при фиксированном параметре Д/О однозначно определяет КОСС при известном КТЛ. Установив для предприятия предельные нормативы КОСС и КТЛ (0,1 и 2 соответственно), можно фиксировать отношение между текущими активами, долгосрочными пассивами, включая внутренний долг и текущими пассивами.

Следует обратить внимание на некоторые возможные варианты в значениях критериев оценки неудовлетворительности структуры баланса и несостоятельности предприятия. Так, при расчете КТЛ числитель можно увеличить на сумму долгосрочных финансовых вложений, которые по характеру ликвидности близки к материальным оборотным активам. Из краткосрочной задолженности целесообразно исключить резервы по сомнительным долгам. При оценке финансового состояния торгово-снабженческих предприятий, которые для обеспечения своей деятельности используют товарные кредиты, имеет смысл исключить данный вид задолженности из состава наиболее срочных обязательств. Сумму текущих обязательств можно уменьшить на сумму авансов, полученных от покупателей и заказчиков в случае большой (более года) продолжительности изготовления продукции, выполнения работ, услуг.

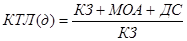

Что касается норматива, коэффициента текущей ликвидности, равного 2, то следует отметить, что в мировой практике рекомендуемое значение коэффициента текущей ликвидности или общего коэффициента покрытия принято на уровне 2 для оценки инвестиционной привлекательности предприятия, а не его банкротства. Если значение коэффициента меньше 1, то предприятие не способно выполнить свои краткосрочные обязательства и продолжать текущую деятельность. Если КТЛ = 1, то предприятие рискует иметь дефицит оборотных средств лишь при условии взыскания просроченной кредиторской задолженности. Если значение коэффициента превышает 2, то предприятие финансируется в основном за счет собственных средств. Такую финансовую стратегию нельзя признать рациональной. Для осуществления финансово-хозяйственной деятельности в новом воспроизводственном цикле предприятию необходимо, по меньшей мере, покрыть потребность в денежных средствах и материальных оборотных активах, прежде всего таких как производственные запасы, малоценные и быстроизнашивающиеся предметы, товары. Поэтому расчет достаточного для предприятия значения коэффициента текущей ликвидности можно осуществлять с использованием следующего выражения:

, (1.6)

, (1.6)

где КТЛ (д) - "достаточное" значение коэффициента; КЗ - краткосрочная задолженность предприятия; МОА - материальные оборотные активы; ДС - денежные средства.

При расчете коэффициента текущей ликвидности (д) следует ориентироваться на фактические значения материальных оборотных активов и денежных средств, а на объективные потребности предприятия в названных ресурсах.

Следовательно, ориентируясь на достаточные критерии, предприятие может быть признано платежеспособным. Необходимо следить за состоянием его ресурсов и не допускать ухудшения показателей.

Таким образом, можно сформулировать следующие выводы:

оценку несостоятельности предприятия следует осуществлять с учетом не только структуры баланса, но и финансовых результатов и эффективности деятельности хозяйствующего субъекта;

при установлении нормативных значений коэффициентов удовлетворительной структуры баланса следует учитывать имеющиеся взаимосвязи между критериями и отраслевыми особенностями анализируемых предприятий. Это способствует предупреждению ошибок в принятии решений о несостоятельности (банкротстве) предприятий.

В условиях рыночной экономики управление финансами предприятия является одним из ключевых элементов организации бизнеса.

Анализ финансового состояния позволяет определить финансовое положение предприятия и пути его улучшения. Используя необходимую методологическую базу менеджмент способен эффективно влиять на финансовые результаты предприятия, достигая поставленных целей.

Глава 2. Анализ и оценка эффективности ценообразования в условиях стабилизации финансового состояния ООО "Альфа-Пласт"

2.1 Характеристика предприятия ООО "Альфа-Пласт"

Исследование в настоящей дипломной работе проводилось на базе предприятия ООО "Альфа-Пласт", располагающегося по адресу: г. Новосибирск, ул. Ватутина 17-1.

Продукция, выпускаемая ООО "Альфа-Пласт" включает в себя все виды металлопластиковых ограждающих конструкций, изготавливаемых и монтируемых на заказ.

Номенклатура продукции: оконные и дверные рамы, витражи, витрины, офисные перегородки, зимние сады, теплые крыши, теплицы и т.п.

Разнообразие ассортимента дополняется также многовариантностью изготовления этих изделий в зависимости от заказа конкретного потребителя:

по площади (без ограничений);

по количеству степеней открывания (1, 2 или 3);

по густоте переплета (густой, мелкий);

по форме контуров (прямые или фигурные);

по виду стекла (простое, тонированное, бронированное и т.п.);

по другим параметрам.

Оборудование и закупаемая вместе с ним технология является на настоящий момент самой прогрессивной в мире и не имеет аналогов на региональном рынке Новосибирской области. Поставщик и производитель оборудования - фирма U-R-B-A-N, которая занимается крупномасштабными разработками в этой области уже более 40 лет и сейчас является общепризнанным мировым лидером на рынке технологий и оборудования для изготовления металлопластиковых конструкций.

Продукция ООО "Альфа-Пласт" будет изготавливаться на основе профиля, прошедшего сертификацию по европейскому стандарту (единственный подобный факт на местном рынке), что гарантирует эксклюзивное, недоступное остальным субъектам местного рынка, качество готовых изделий по следующим позициям:

морозоустойчивость;

защита от ультрафиолетового излучения;

неразрушение озонового слоя;

экологичность (100%-ное отсутствие канцерогенных свойств).

Условием успешной реализации деятельности является неразрывная связь поставок из единого источника не только полного комплекта оборудования, но и абсолютно всех комплектующих изделий и расходных материалов. Оборудование, ориентированное только на строго определенные, очень высокие стандарты исходного материала, гарантировано от использования некачественного сырья со стороны, благодаря чему обеспечивается исключительное качество готовых изделий.

В связи с этим положительный эффект бизнеса достигается по следующим позициям:

Происходит значительная экономия транспортных издержек (100 - 200%) по сравнению с другими фирмами, вовлеченными в рассматриваемую сферу деятельности, и имеющими до 40 поставщиков.

Заимствование прогрессивной технологии не только производства, но и складирования, когда сырье закупается не впрок, а под конкретный заказ. Как следствие, сокращаются и таможенные расходы, производственные запасы и незавершенное производство.

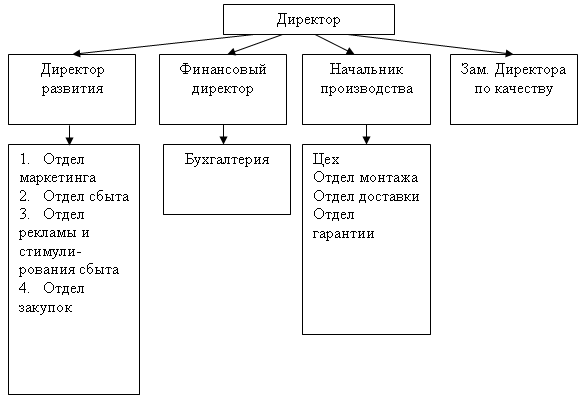

ООО "Альфа-Пласт" - формальная, централизованная организация с плоской системой управления.

Директор предприятия действует на принципах единоначалия, представляет интересы предприятия.

Предприятие состоит из 4 отделов (рис.2.1):

отдел маркетинга

отдел сбыта

отдел закупок

отдел рекламы и стимулирования сбыта.

Рисунок 2.1 - Организационная структура

Таблица 1. Основные функции отделов предприятия ООО "Альфа-Пласт"

| Отдел маркетинга | Отдел сбыта | Отдел рекламы и стимулирования сбыта | Отдел закупок |

| Исследование и прогнозирование товарного рынка. Разработка плана маркетинга. Проведение ценовой и товарной политики. | Установление коммерческих взаимоотношений с клиентами. Формирование портфеля заказов. Планирование сбыта. Составление графиков отгрузки продукции, отгрузка. Работа по сбыту товаров в собственной сети. Планирование сбыта. Заключение экспортных, импортных сделок. | Продвижение товаров на рынок и реклама. Стимулирование сбыта и реклама. Организация сервисного обслуживания покупателей. | Исследование рынка сырья и материалов. Закупка. |

Организация сбыта продукции на предприятии базируется на маркетинговых исследованиях, которые являются основой всех маркетинговых действий. Они составляют базу для осуществления всех элементов деятельности предприятия в области управления сбытом. Такими исследованиями в области сбыта являются:

Исследование потребностей и спроса на данный вид продукции;

Исследование ёмкости рынка;

Определение доли предприятия в общем, объёме продажи продукции данного ассортимента;

Изучение продаж, каналов, сбыта;

Анализ рыночной ситуации;

В отделе маркетинга специалисты проводят исследования по потребителям, т.е. кто будет покупать продукцию, по регионам. Составляются прогнозы продаж.

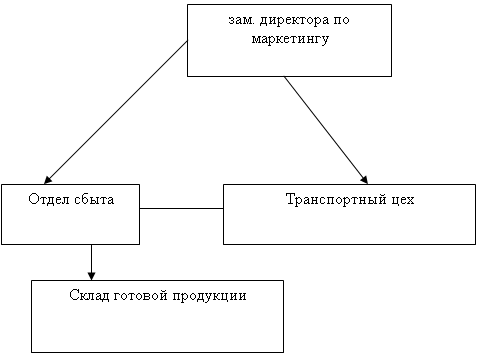

Для реализации коммерческой деятельности по реализации готовой продукции на предприятии ООО "Альфа-Пласт" создан отдел сбыта.

Структура сбыта включает как управленческие, так и производственные подразделения.

Управленческие подразделения - различные отделы, бюро; к производственным относят - транспортный отдел, склад готовой продукции.

На рисунке 2.2 представлена централизованная форма отдела сбыта.

Рисунок 2.2 - Централизованная форма отдела сбыта.

Отдел сбыта включает следующие бюро: заказов, плановое, договорное, экспортное. К производственным - склады с готовой продукцией, участки комплектации, упаковки, экспедиции, отгрузки.

Планирование сбыта целесообразно осуществлять по направлениям:

1) на известном рынке и 2) на свободном рынке. Предприятие практически не работает на известном рынке (крупных оборонных заказов практически нет и по долгосрочным контрактам не работает), а в основном на свободном. Планирование сбыта в основном среднесрочное. Сбыт продукции осуществляется в основном через собственную сбытовую сеть. Продвижение готовой продукции до потребителя обеспечивается поиском оптимального варианта всех элементов товародвижения с учётом требований покупателя.

Для того чтобы предприятию найти сбыт своей продукции, товар должен, по крайней мере, быть на слуху у покупателей. Ошибаются те предприятия, когда говорят, что кому надо - найдут.

На предприятии ООО "Альфа-Пласт" создан отдел рекламы и стимулирования сбыта, который занимается тем, как лучше преподнести товар потребителю. Кстати, отдел маркетинга и рекламы находятся напротив друг друга, работают совместно.

Реклама может создать осведомлённость о товаре и понимание его особенностей, дать целеуказания на потенциальных потребителей, узаконить товар и придать уверенность покупателям. ООО "Альфа-Пласт", как и многие другие предприятия, использует основные средства рекламы (представленные выше).

Стимулирование сбыта оказывается наиболее эффективным при использовании его в сочетании с рекламой. Решение задач стимулирования сбыта достигается с помощью множества разнообразных средств. При этом разработчик плана маркетинга учитывает и тип рынка, и конкретные задачи в сфере стимулирования сбыта, и существующую конъюнктуру, и рентабельность каждого из используемых средств. Ниже приведу описание основных средств стимулирования сбыта, используемых на предприятии ООО "Альфа-Пласт".

Предприятие ООО "Альфа-Пласт" использует такие средства как купоны, упаковки по льготной цене, профессиональные встречи и специализированные выставки, иногда проводятся конкурсы, лотереи, игры.

На каждое мероприятие по стимулированию сбыта разрабатывается отдельный план, составляются сметы.

ООО "Альфа-Пласт" реализует свою продукцию на региональном рынке, емкость которого позволяет осуществить интервенцию с целью закрепления на управляемом сегменте рынка. В 2005г. объем продаж металлопластиковых ограждающих конструкций в г. Новосибирске составил около 200.000 м. кв. продукции в год.

Выпуск продукции ООО "Альфа-Пласт" - 10000 м. кв. в год. Таким образом, с учетом деятельности ООО "Альфа-Пласт", общий объем продаж металлических ограждающих конструкций на Новосибирском рынке в ближайшем будущем составит около 210000 м. кв. в год, что означает, что фирма претендует на долю местного рынка в размере около 5%. Насколько реально для ООО "Альфа-Пласт" занять эту рыночную нишу и закрепиться на ней, и каковы резервы рыночного спроса на металлопластиковые ограждающие конструкции?

Наблюдаемые в Новосибирской области и в масштабах всего Сибирского региона стабильные тенденции роста объемов высоко комфортного частного строительства (до 7% год) и ежегодное увеличение спроса на коммерческую (офисную) недвижимость (до 11% в год) и связанные с этим услуги на евроремонт помещений - предопределяют стабильный рост спроса на металлопластиковые ограждающие строительные конструкции. По предварительным оценкам, в 2007 г. объем спроса на эту продукцию составит не менее 115 - 120 млн. руб.

При наличии не менее 4 крупных конкурирующих в данной сфере производства фирм, и ввиду элитности самой продукции, когда фактор качества играет для потребителя даже большую роль, чем цена, - потребитель отдаст предпочтение наиболее качественной, наиболее экологически безопасной продукции, а более привлекательная по сравнению с конкурентами цена окажется решающим фактором в процессе принятия решения.

Анализ рынка ресурсов

Для производства металлопластиковых ограждающих строительных конструкций требуются следующие основные комплектующие материалы.

Пластиковый профиль.

Металлопрокат.

Стекло.

Запорная арматура.

Фурнитура.

Расходные материалы.

Поставка всех материалов осуществляется из Германии автотранспортом на условиях Новосибирска. Поставщик - U-R-B-A-N, поскольку для немецкой фирмы это отличная возможность проникнуть на один из самых емких и быстро развивающихся рынков в России принцип поставок "под заказ" считается в данной сфере производства наиболее прогрессивным и экономичным (складские помещения не затовариваются, не остается неликвидных остатков, которые невозможно отправить обратно в Германию по причине взимания заново таможенных платежей).

Дата: 2019-05-29, просмотров: 350.