2.1 Місце споживчих кредитів в кредитному портфелі банку ПАТ „Кредит Європа Банк”

Публічне акціонерне товариство ПАТ "Кредит Європа Банк" в Україні є дочірнім банком та належить Кредит Європа Банку (Голландія) та Credit Europe Group N.V.(CEG). CEG є частиною міжнародної фінансової групи FIBA Group, одного з найбільших багатогалузевих фінансових конгломератів. Група надає різноманітні фінансові послуги, включаючи банківське обслуговування корпоративних і приватних клієнтів у 12 країнах Східної та Західної Європи та Середнього Сходу. Крім того, група вкладає значні інвестиції у мережу роздрібних магазинів і ринок нерухомості [84].

CREDIT EUROPE BANK контролюється міжнародною фінансовою групою Credit Europe Group NV, одним із найбільших багатогалузевих фінансових конгло-мератів. Група утримує 100 відсотків статутного капіталу CREDIT EUROPE BANK.

Кредит Європа Банк Н.В. (CEB NV, Банк ) був заснований у 1994 році і на сьогодні входить в топ-десятку голандських банків. В CEB NV працює більше 6,000 професіоналів у 11 країнах, які надають послуги більше ніж трьом мільйонам клієнтів по всьому світу. Як надійна фінансова група, яка повністю підпорядковується Центральному Банку Голландії, CEB NV пропонує своїм корпоративним та роздрібним клієнтам банківські продукти прості у користуванні, застосовує індивідуальний підхід до кожного клієнта.

Крім послуг для корпоративних клієнтів, прерогативою CEB NV є вибрані торгові ринки предметів торгівлі, які засновуються на досвіді роботи з мета-лами, в галузі енергетики та нафтопродуктів, добрив та харчової промисловос-ті. Це забезпечило постійне зростання бізнесу навіть в умовах складного 2008 року.

У галузі роздрібного бізнесу, планується побудувати у Європейському Союзі успішну модель, пропонуючи конкурентоспроможні та прості у вико-ристанні продукти клієнтам у Нідерландах, Бельгії, Німеччині та Мальті.

За межами Євросоюзу, метою є об’єднання позицій на обраних фінансових ринках Дубаї, Румунії, Росії, України і Швейцарії (див. табл.2.1).

Таблиця 2.1

Міжнародні представництва (засновані дочірні банки) банка CREDIT EUROPE BANK (Голандія) міжнародної фінансової групи Credit Europe Group NV [84]

| Країна розташування дочірнього банку | Адреса Інтернет – сайту дочірнього банку |

| Бельгія | www.crediteurope.be |

| Швейцарія | www.crediteurope.ch |

| Німеччина | www.crediteurope.de |

| Нідерланди | www.crediteurope.nl |

| Румунія | www.crediteurope.ro |

| Росія | www.crediteurope.ru |

| Україна | www.crediteurope.com.ua |

| Туреччина | www.fibaholding.com.tr |

ПАТ "Кредит Європа Банк" (МФО 380366, ЄДРПОУ 34576883) отримав банківську ліцензію в Україні 28 грудня 2006 року, й офіційно розпочав свою діяльність під новою назвою ЗАТ "Кредит Європа Банк" 6 червня 2007 року. Загальне зібрання акціонерів 4 січня 2007 року вирішило збільшити сплачену частину акційного капіталу банку до 329,088,311 гривень (понад 50 млн. доларів США).

У 2009 році згідно з вимогами Закону України „Про банки та банківську діяльність” банк змінив форму ЗАТ на форму ПАТ - Публічне акціонерне товариство «КРЕДИТ ЄВРОПА БАНК» з вільним продажем акцій [84].

ПАТ "Кредит Європа Банк" має широкорозвинену мережу валютних кореспондентських рахунків в банках – нерезидентах по всьому світу (див.табл.2.2).

Таблиця 2.2

Кореспондентські рахунки ПАТ „Кредит Європа банк” (Україна) в банках – нерезидентах [84]

| Валюта | Банк | S.W.I.F.T. | Рахунок |

| CHF | Credit Europe Bank (Suisse) S.A. Geneva, Switzerland | FSUI CH GG | 8001172000100 |

| EUR | Credit Europe Bank N.V. Amsterdam, The Netherlands | FBHL NL 2A | 0783401833 |

| EUR | J.P. Morgan AG Frankfurt am Main, Germany | CHAS DE FX | 6231607059 |

| GBP | HSBC Bank plc London, United Kingdom | MIDL GB 22 | 68441440 |

| JPY | The Bank of Tokyo Mitsubishi UFJ, Ltd. Tokyo, Japan | BOTK JP JT | 653-0467480 |

| RUB | ПАТ “КРЕДИТ ЕВРОПА БАНК” Москва, Росія | FMOS RU MM | 30111810500000000006 |

| SEK | Svenska Handelsbanken Stockholm, Sweden | HAND SE SS | 40329739 |

| TRY | FINANSBANK A.S. Istanbul, Turkey | FNNB TR IS | 17191963 |

| USD | The Bank of New York New York, USA | IRVT US 3N | 890-0676-833 |

Станом на 01.01.2009 року банк ПАТ „Кредит Європа банк” займав наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [77]:

1. За рівнем валюти балансу:

- 51 місце в рейтингу – 2,651 млрд.грн.;

- 0,297% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 46 місце в рейтингу – 47,0 млн.євро (при нормативному рівні не менше 10,0 млн.євро).;

- 0,413% частку від сумарного власного капіталу БС України.

3. За рівнем кредитно – інвестиційного портфелю:

- 52 місце в рейтингу;

- 0,249% частку від сумарної валюти КІП БС України;

- кредитний портфель фізичних осіб – 291,17 млн.грн. (61 місце в рейтингу БС за обсягами портфелю).

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 152 місце в рейтингу;

- 0,787% частку у власних зобов’язаннях;

- 0,008% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 94 місце в рейтингу;

- 10,22% частку у власних зобов’язаннях;

- 0,098% частку від сумарної валюти депозитів юридичних осіб в БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статутного капіталу(ROE):

- прибуток = 2,78 млн.грн. ( 0,037% від сумарного прибутку БС України);

- ROA – 0,105% ( нормативний рівень за вимогами НБУ не менше 1,5% у 2008 році);

- ROE – 0,55% ( нормативний рівень за вимогами НБУ не менше 10% у 2008 році);

- низкорентабельний та інвестиційно-непривабливий банк.

Станом на 01.09.2009 року банк ПАТ „Кредит Європа банк” займав наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [77]:

1. За рівнем валюти балансу:

- 54 місце в рейтингу – 2,052 млрд.грн. (зменшення на -600,0 млн.грн. за 8 місяців 2009 року);

- 0,25% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 52 місце в рейтингу – 44,0 млн.євро (при нормативному рівні не менше 10,0 млн.євро).;

- 0,341% частку від сумарного власного капіталу БС України.

3. За рівнем сумарного кредитно – інвестиційного портфелю:

- 55 місце в рейтингу;

- 0,208% частку від сумарної валюти КІП БС України;

- кредитний портфель фізичних осіб – 263,83 млн.грн. (66 місце в рейтингу БС за обсягами портфелю).

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 138 місце в рейтингу;

- 1,342% частку у власних зобов’язаннях;

- 0,011% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 120 місце в рейтингу;

- 3,892% частку у власних зобов’язаннях;

- 0,033% частку від сумарної валюти депозитів юридичних осіб в БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статутного капіталу(ROE):

- збитки = - 65,75 млн.грн. за результатами 8 місяців 2009 року;

- ROA – 0,0% ( нормативний рівень за вимогами НБУ не менше 1,5% у 2008 році).

- ROE – 0,0% ( нормативний рівень за вимогами НБУ не менше 10% у 2008 році).

- низкорентабельний та інвестиційно-непривабливий банк після перетворення у публічне акціонерне товариство (ПАТ) за вимогами НБУ у 2009 році та переходу до біржового лістингу і вільної торгівлі акціями банку.

В додатках А, Б та на рис.А.1 і рис. А.2 Додатку А представлена поквартальна динаміка балансів та звітів про фінансові результати діяльності ПАТ „Кредит Європа банк” за 2007 – 2009 роки.

На рис. К.1 - К.4 Додатку К наведені результати оцінки динаміки змін в структурі кредитно - інвестиційного портфелю ПАТ „Кредит Європа банк” у 2008 – 2009 роках. Як показує аналіз графіків, наведених на рис.К.1 - К.4 Додатку К структурна частка кредитів фізичним особам в кредитно-інвестиційному портфелі банку з рівня 3,95% станом на 01.01.2008 зросла до рівня 15,41% станом на 01.01.2009 та продовжила зростання до рівня 20,3% станом на 01.07.2009 року.

Це пов’язане з наслідками світової фінансової кризи та відповідною кон’юнктурною кризою в експортно-орієнтованих галузях економіки України, коли міжнародний ринок попиту на експортну продукцію України у 2008 -2009 роках різко впав, а внутрішній ринок України не може використати експортну продукцію. Це привело до звуження банківських пропозицій на кредитування платоспроможних юридичних осіб та розширення ринку банківських пропозицій на ринку споживчого кредитування населення України, який характеризується як підвищеним ризиком обслуговування багаточислених малих кредитів, так і підвищеною дохідністю кредитування.

Відповідний аналіз прибутковості банку показав (додаток Б):

1. Обсяг процентного доходу банку за 2007 рік склав 65 723 тис.грн., з яких процентний дохід кредитування фізичних осіб склав 746,3 тис.грн., тобто 1,136%;

2. Обсяг процентного доходу банку за 2008 рік склав 229 383 тис.грн., з яких процентний дохід кредитування фізичних осіб склав 26 037,3 тис.грн., тобто 11,35%;

3. Обсяг процентного доходу банку за перше півріччя 2009 рік склав 126 448 тис.грн., з яких процентний дохід кредитування фізичних осіб склав 24 035,4 тис.грн., тобто 19,0%.

Таким чином, переміщення частки кредитних ресурсів банку в сегмент кредитування фізичних осіб супроводжується відповідним зростанням частки процентних доходів банку від кредитування фізичних осіб.

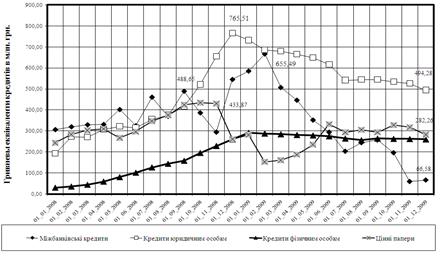

Як показує аналіз кредитно-інвестиційного портфелю ПАТ КБ „Кредит Європа Банк”, наведеного графіками на рис.2.1, наслідки впливу світової фінансової кризи 2008 – 2009 рр. характеризуються наступними показниками для банку (абсолютні показники в гривнях без врахування девальвації національної валюти на протязі кризи):

- обсяг кредитів, наданих юридичним осібам, на протязі 2008 року зріс з рівня 194,557 млн.грн. станом на 01.01.2008(курс 5,05 грн./1$) до рівня 765,809 млн.грн. станом на 01.01.2009 (активний початок кризи в банківській системі України - курс 7,7 грн./1$) та знизився до рівня 655,867 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України - курс 8,0 грн./1$);

- обсяг кредитів, наданих фізичним особам, на протязі 2008 року зріс з рівня 30,56 млн.грн. станом на 01.01.2008(курс 5,05 грн./1$) до рівня 291,17 млн.грн. станом на 01.01.2009 (активний початок кризи в банківській системі України - курс 7,7 грн./1$) та знизився до рівня 274,193 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України - курс 8,0 грн./1$);

Рис.2.1. Динаміка кредитно-інвестиційного портфеля ПАТ „Кредит Європа банк” у 2008 – 2009 роках (Систематизовано та побудовано автором самостійно)

- обсяг наданих міжбанківських кредитів на протязі 2008 року зріс з рівня 306,1 млн.грн. станом на 01.01.2008 (курс 5,05 грн./1$) до рівня 584,485 млн.грн. станом на 01.01.2009 (активний початок кризи в банківській системі України-курс 7,70 грн./1$) та знизився до рівня 196,360 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України -курс 8,0 грн./1$);

- обсяг створених внутрішніх резервів на кредитні ризики на протязі 2008 року зріс з рівня -1,632 млн.грн. станом на 01.01.2008(курс 5,05 грн./1$) до рівня -64,641 млн.грн. станом на 01.10.2008 (активний початок кризи в банківській системі України - курс 7,70 грн./1$) та зріс до рівня -133,915 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України - курс 8,0 грн./1$).

Таким чином, ризик кредитного портфелю ПАТ КБ „Кредит Європа Банк” за 1 рік активного впливу світової фінансової кризи на кризу банківської системи України зріс практично в 2 рази, що потребує додаткових досліджень, проведених в наступних розділах.

2.2. Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

Станом на 01.09.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” були наявні наступні кредитні продукти [84]:

а) короткострокове (до 1 року) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

б) довгострокове (до 2 років) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

в) довгострокове (від 2 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”).

Станом на 16.11.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” залишився тільки 1 кредитний продукт (рис.2.7) [84]:

а) довгострокове (від 1 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”).

Згорнута станом на 16.11.2009 програма поточного готівкового кредитуван-ня „Легкий кредит” мала на протязі 2008 -2009 років наступні умови кредитування (табл.2.3):

- кредит без застави;

- швидкість в обслуговуванні;

- можливість сплати комісії банку за рахунок кредитних коштів;

- мінімальний пакет документів.

Таблиця 2.3

Умови кредитування по програмі „Легкий кредит”

у 2008 році – першому півріччі 2009 року [84]

| Строк | Валюта | Сума, грн | Ставка, % місячна | Плата за юридичне оформлення кредитного договору | |

| Мін. | Макс. | ||||

| 12 міс | ГРН | 1 000 | 20 000 | 4.37% | 3% |

| 24 міс | 6% | ||||

Програма поточного безготівкового цільового кредитування „Авто в кре-дит” має наступні умови кредитування (табл.2.4):

- автомобілі придбаються в сертифікованих автосалонах, з якими співро-бітничає банк;

- перший самостійний внесок не менше 30%;

- заставою є придбаний автомобіль, тому кредитується придбання тільки нових автомобілей іноземної зборки;

- без нотаріального посвідчення договору застави.

Таблиця 2.4

Умови кредитування фізичних осіб по програмі „Авто в кредит” станом на 16.11.2009 [84]

| Умови Кредитування | ||||||||

| Валюта | ||||||||

Долари США/ЄВРО

ГРН

Мін 30%

Мін 30%

0.50%

0.50%

1,50%

2,50%

Таблиця 2.5

Дата: 2019-05-29, просмотров: 250.