М І Н І СТЕРСТВО ОСВІТИ І НАУК И УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

„КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА”

Факультет КРЕДИТНО-ЕКОНОМІЧНИЙ

Кафедра МЕНЕДЖМЕНТ БАНКІВСЬКОЇ ДІЯЛЬНОСТІ

Спеціальність „БАНКІВСЬКА СПРАВА”

Магістерська програма „Фінансова аналітика та інжиніринг у банку”

Форма навчання - заочна

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА

на тему “Споживчий кредит та перспективи його розвитку в Україні”

Студента_________________

Робота допущена до захисту в ДЕК

Завідувач кафедри

_________________(підпис)

Науковий керівник

____________________(підпис)

Рецензент

_____________________(звання, вчена ступінь)

________________(ПІБ) _________(підпис)

Київ – 2010

РЕФЕРАТ

Дипломна робота містить 70 сторінок, 8 таблиць, 6 рисунків, список літератури з 88 найменувань, 9 додатків на 21 стор..

“Споживчий кредит та перспективи його розвитку в Україні”

Об'єкт дослідження: банківські та небанківські продукти споживчого кредитування населення.

Предмет дослідження: сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України та небанківських фінансових установах споживчого кредитування.

Мета дипломної роботи: теоретичне обгрунтування важливості впровадження банківськими та небанківськими установами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських та небанківських продуктів споживчого кредитування, а також пошуку напрямків удосконалення розвитку сегменту продуктів споживчого кредитування на основі систематизації існуючих тенденцій розвитку цього сектору в зарубіжних кредитного-фінансових установах.

Для досягнення поставленої мети в дипломній роботі вирішені такі завдання:

- досліджено економічну сутність, класифікаційний розподіл та особливості процесу споживчого кредитування населення в Україні;

- проведено аналіз практики споживчого кредитування в банківській системі України та аналіз послуг в кредитному портфелі споживчого кредитування ПАТ „Кредит Європа Банк” (м. Київ), який розпочав свою діяльність з 2 кварталу 2007 року;

- розрахований фактичний середньозважений рівень процентних ставок споживчого кредитування та доказана більш вища дохідність кредитних операцій споживчого кредитування відносно рівня доходності кредитування юридичних осіб;

- виконано оцінювання глибини падіння ринку споживчого кредитування в банківській системі України у другому півріччі 2008 року та на протязі 2009 року як наслідок впливу світової фінансової кризи 2008 - 2009 років

- проведено аналіз діючої практики зниження кредитних ризиків споживчого кредитування в зарубіжних кредитно-фінансових установах;

- запропоновано шляхи удосконалення процесу споживчого кредитування за рахунок оперативного використання автоматизованих банків даних нових інформаційних утворень в Україні - бюро кредитних історій юридичних та фізичних осіб;

- проведено аналіз шляхів та основних тенденцій появи нових фінансових установ споживчого кредитування як складових фінансових груп і холдінгів та входження іноземного капіталу на ринок споживчого кредитування в Україні через ці установи;

- запропонована оптимальна сегментація ринку споживчого кредитування між комерційними банками, фінансовими компаніями споживчого кредитування , кредитними спілками і ломбардами за обсягами кредитів та ризикованістю кредитування;

- виявлена особлива місія ПАТ „Кредит Європа банк” на ринку спожичого кредитування України в кризовий період – трансформація низьковідсоткових міжбанківських валютних еврокредитів іноземного головного банку в високовідсоткові короткострокові гривневі споживчі кредити населенню на придбання нових автомобілів тільки іноземного виробництва, тобто фактично – інвестування росту виробництва автомобілей за кордоном та забезпечення їм ринку збуту на території України за рахунок „викачування” коштів з населення України з додатковим забезпеченням прибутку системі банків „Кредит Європа банк” та „перекачуванні” нарощених капіталів в головний іноземний банк, як повернення єврокредитів з відсотками.

- запропоноване введення обов’язких довідок про реальні оподатковані доходи громадян як основу процесу споживчого кредитування та законодавче обмеження сум споживчого кредитування відповідним розміром доходів за період кредитування є основним напрямком економічного підходу до розробки Закону України „Про споживче кредитування”, який повинен зупинити механізм незабезпеченого доходами громадян України споживчого кредитування, оскільки механізм застави придбаного товару має інфляційний характер та направлений на створення „кризи переспоживання” в Україні і нестабільності роботи банківської системи України.

Практична цінність отриманих результатів дипломного дослідження полягає в тому, що впровадження пропонуємих пропозицій і рекомендацій щодо шляхів розвитку банківських та небанківських продуктів споживчого кредитуван-ня дозволить оптимально розподілити сегменти ринку споживчого кредитування в банківському та небанківському секторі фінансових послуг.

Це надасть можливість організувати діяльність банківських та небанківських фінансових установ у відповідності з цілісною системою управління розвитку споживчого кредитування населення для задоволення соціальних потреб населення України.

Рік виконання магістерської дипломної роботи - 2009 - 2010

Рік захисту магістерської дипломної роботи – 2010

ЗМІСТ

Вступ

Розділ 1. Теоретичні основи споживчого кредитування

1.1 Економічна сутність споживчого кредиту

1.2 Класифікація споживчих кредитів

1.3 Правове регулювання процесу споживчого кредитування в Україні

Розділ 2. Аналіз споживчого кредитування на прикладі ПАТ КБ „Кредит Європа БанК”

2.1 Місце споживчих кредитів в кредитному портфелі банку ПАТ „Кредит Європа Банк”

2.2 Послуги споживчого кредитування населення на потреби поточного та капітального характеру в ПАТ „Кредит Європа Банк”

ВСТУП

Споживче кредитування стає усе більш і більш цікавим видом бізнесу, як для банків, так і для небанківських фінансових установ. За даними експертів, станом на 01.01.2009 біля 85,7% обсягу споживчого кредитування приходиться на частку банківської системи, середня сума позики на одну людину в Україні складає приблизно 105 євро, що значно менше аналогічних показників країн Східної Європи – 790 євро в Польщі, а тим більше Західної Європи – 6058 євро в Германії та 9603 євро в Великобританії [88].

Споживче кредитування є одним з найпоширеніших видів банківських операцій у розвинутих країнах світу і є одним зі стимулюючих факторів розвитку економік цих країн. Вітчизняні комерційні банки прагнуть до збільшення обсягів кредитування за такими програмами. Разом з тим дана практика призводить до зростання кредитних ризиків. Проблеми розвитку споживчого кредитування розглядаються в працях багатьох вітчизняних і зарубіжних науковців.

У них досліджується зміст і форми проведення споживчого кредитування, визначаються напрями його розвитку в Україні. Проте у науковій літературі недостатньо розглядаються питання, пов’язані з ефективністю операцій споживчого кредитування.

Актуальність теми дипломного проекту полягає в необхідності дослідження сучасного стану, структури та обсягів споживчого кредитування населення комерційними банками України та небанківськими фінансовими установами, як нового суттєвого явища в економіці України 21 сторіччя, доцільності проведення оцінки ефективності різновидів споживчого кредитування та загального рівня порівняльної привабливості споживчого кредитування населення.

Об’єктом дипломного дослідження є – банківські та небанківські продукти споживчого кредитування населення.

Предметом дипломного дослідження є – сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України та небанківських фінансових установах споживчого кредитування.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості впровадження банківськими та небанківськими установами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських та небанківських продуктів споживчого кредитування, а також пошуку напрямків удосконалення розвитку сегменту продуктів споживчого кредитування на основі систематизації існуючих тенденцій розвитку цього сектору в зарубіжних кредитного-фінансових установах.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

- досліджено економічну сутність, класифікаційний розподіл та особливості процесу споживчого кредитування населення в Україні;

- проведено аналіз практики споживчого кредитування в банківській системі України та аналіз послуг в кредитному портфелі споживчого кредитування ЗАТ „Кредит Європа Банк” (м. Київ), який розпочав свою діяльність з 2 кварталу 2007 року;

- розрахований фактичний середньозважений рівень процентних ставок споживчого кредитування та доказана більш вища дохідність кредитних операцій споживчого кредитування відносно рівня доходності кредитування юридичних осіб;

- виконано оцінювання глибини падіння ринку споживчого кредитування в банківській системі України у другому півріччі 2008 року та на протязі 2009 року як наслідок впливу світової фінансової кризи 2008 - 2009 років

- проведено аналіз діючої практики зниження кредитних ризиків споживчого кредитування в зарубіжних кредитно-фінансових установах;

- запропоновано шляхи удосконалення процесу споживчого кредитування за рахунок оперативного використання автоматизованих банків даних нових інформаційних утворень в Україні - бюро кредитних історій юридичних та фізичних осіб;

- проведено аналіз шляхів та основних тенденцій появи нових фінансових установ споживчого кредитування як складових фінансових груп і холдінгів та входження іноземного капіталу на ринок споживчого кредитування в Україні через ці установи;

- запропонована оптимальна сегментація ринку споживчого кредитування між комерційними банками, фінансовими компаніями споживчого кредитування , кредитними спілками і ломбардами за обсягами кредитів та ризикованістю кредитування;

- виявлена особлива місія ПАТ „Кредит Європа банк” на ринку спожичого кредитування України в кризовий період – трансформація низьковідсоткових міжбанківських валютних еврокредитів іноземного головного банку в високовідсоткові короткострокові гривневі споживчі кредити населенню на придбання нових автомобілів тільки іноземного виробництва, тобто фактично – інвестування росту виробництва автомобілей за кордоном та забезпечення їм ринку збуту на території України за рахунок „викачування” коштів з населення України з додатковим забезпеченням прибутку системі банків „Кредит Європа банк” та „перекачуванні” нарощених капіталів в головний іноземний банк, як повернення єврокредитів з відсотками.

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистичний аналіз хронологічних рядів параметрів.

Інформаційною базою дипломного дослідження були – звітні документи ЗАТ „Кредит Європа Банк”, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України, Держфінпослуг України за 2007 – 2009 роки.

Практична цінність отриманих результатів дипломного дослідження полягає в тому, що впровадження пропонуємих пропозицій і рекомендацій щодо шляхів розвитку банківських та небанківських продуктів споживчого кредитування дозволить:

1. Ввести обов’язковість довідок про реальні оподатковані доходи громадян як основу процесу споживчого кредитування та законодавче обмеження сум споживчого кредитування відповідним розміром доходів за період кредитування є основним напрямком економічного підходу до розробки Закону України „Про споживче кредитування”, який повинен зупинити механізм незабезпеченого доходами громадян України споживчого кредитування, оскільки механізм застави придбаного товару має інфляційний характер та направлений на створення „кризи переспоживання” в Україні і нестабільності роботи банківської системи України.

2. В банківському секторі:

- зосередити увагу банківських установ на привабливість розвитку сектору банківського споживчого кредитування населення, поточний рівень якого в розрахунку на душу населення в Україні в 6 разів нижче середньоєвропейського;

- ініціювати участь банківських установ в створенні та розширенні діяльності кредитних бюро для формування кредитної історії всіх фізичних осіб, які коли-небудь звертались за кредитом у будь-яку кредитну установу країни;

- використати досвід кредитування банків для формування начальних вибірок достатніх обсягів із поділом клієнтів на “ добрих” та “ поганих” з виділенням основних вхідних параметрів моделей кредитування.

2. В небанківському секторі:

- створити систему спеціалізованих дочірніх банківських структур – фінансових компаній споживчого кредитування, в яких банк буде гарантом фінансової стабільності, джерелом вільних ресурсів для нарощування обсягів споживчого кредитування та організатором телекомунікаційних мереж автоматизованих систем мережевого обслуговування точок продажу продуктів споживчого кредитування і систем приймання платежів позичальників;

- прийняти Закон України „Про ломбарди” та регулювання їх позикових ставок згідно ризиковим розрахункам, але не в 3 раза більше, ніж для всіх інших суб’єктів ринку та видів споживчого кредитування.

Це надасть можливість організувати діяльність банківських та небанківських фінансових установ у відповідності з цілісною системою управління розвитку споживчого кредитування населення для задоволення соціальних потреб населення України.

Таблиця 2.2

Кореспондентські рахунки ПАТ „Кредит Європа банк” (Україна) в банках – нерезидентах [84]

| Валюта | Банк | S.W.I.F.T. | Рахунок |

| CHF | Credit Europe Bank (Suisse) S.A. Geneva, Switzerland | FSUI CH GG | 8001172000100 |

| EUR | Credit Europe Bank N.V. Amsterdam, The Netherlands | FBHL NL 2A | 0783401833 |

| EUR | J.P. Morgan AG Frankfurt am Main, Germany | CHAS DE FX | 6231607059 |

| GBP | HSBC Bank plc London, United Kingdom | MIDL GB 22 | 68441440 |

| JPY | The Bank of Tokyo Mitsubishi UFJ, Ltd. Tokyo, Japan | BOTK JP JT | 653-0467480 |

| RUB | ПАТ “КРЕДИТ ЕВРОПА БАНК” Москва, Росія | FMOS RU MM | 30111810500000000006 |

| SEK | Svenska Handelsbanken Stockholm, Sweden | HAND SE SS | 40329739 |

| TRY | FINANSBANK A.S. Istanbul, Turkey | FNNB TR IS | 17191963 |

| USD | The Bank of New York New York, USA | IRVT US 3N | 890-0676-833 |

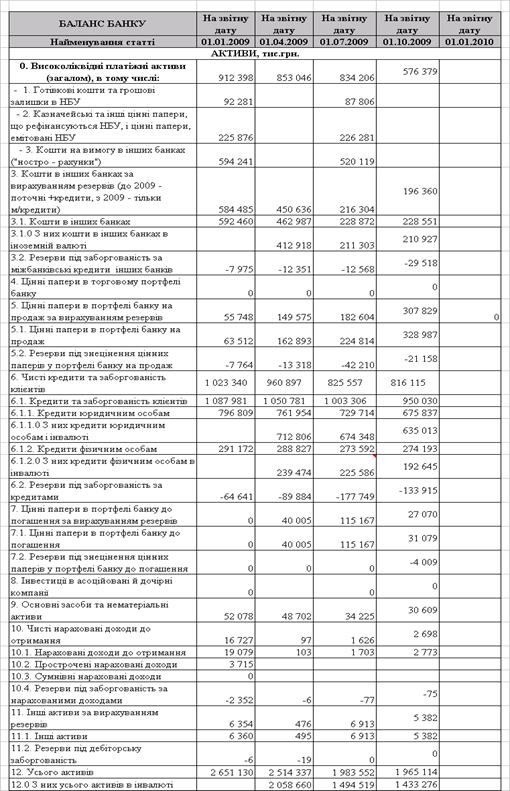

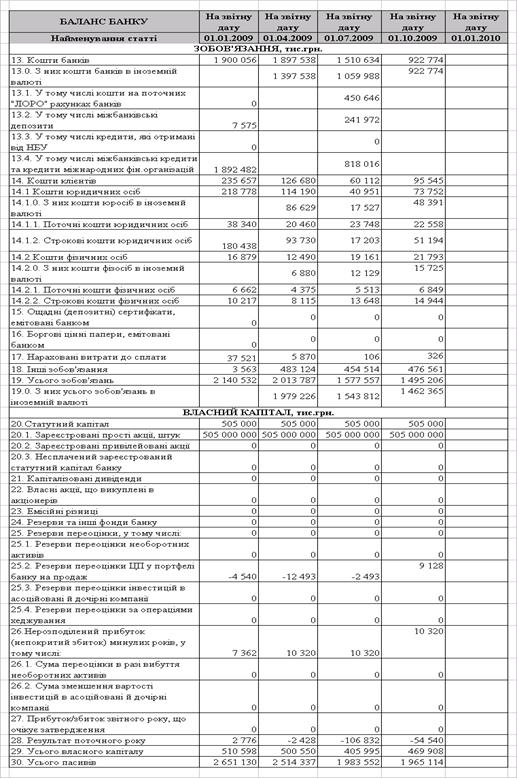

Станом на 01.01.2009 року банк ПАТ „Кредит Європа банк” займав наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [77]:

1. За рівнем валюти балансу:

- 51 місце в рейтингу – 2,651 млрд.грн.;

- 0,297% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 46 місце в рейтингу – 47,0 млн.євро (при нормативному рівні не менше 10,0 млн.євро).;

- 0,413% частку від сумарного власного капіталу БС України.

3. За рівнем кредитно – інвестиційного портфелю:

- 52 місце в рейтингу;

- 0,249% частку від сумарної валюти КІП БС України;

- кредитний портфель фізичних осіб – 291,17 млн.грн. (61 місце в рейтингу БС за обсягами портфелю).

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 152 місце в рейтингу;

- 0,787% частку у власних зобов’язаннях;

- 0,008% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 94 місце в рейтингу;

- 10,22% частку у власних зобов’язаннях;

- 0,098% частку від сумарної валюти депозитів юридичних осіб в БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статутного капіталу(ROE):

- прибуток = 2,78 млн.грн. ( 0,037% від сумарного прибутку БС України);

- ROA – 0,105% ( нормативний рівень за вимогами НБУ не менше 1,5% у 2008 році);

- ROE – 0,55% ( нормативний рівень за вимогами НБУ не менше 10% у 2008 році);

- низкорентабельний та інвестиційно-непривабливий банк.

Станом на 01.09.2009 року банк ПАТ „Кредит Європа банк” займав наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [77]:

1. За рівнем валюти балансу:

- 54 місце в рейтингу – 2,052 млрд.грн. (зменшення на -600,0 млн.грн. за 8 місяців 2009 року);

- 0,25% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 52 місце в рейтингу – 44,0 млн.євро (при нормативному рівні не менше 10,0 млн.євро).;

- 0,341% частку від сумарного власного капіталу БС України.

3. За рівнем сумарного кредитно – інвестиційного портфелю:

- 55 місце в рейтингу;

- 0,208% частку від сумарної валюти КІП БС України;

- кредитний портфель фізичних осіб – 263,83 млн.грн. (66 місце в рейтингу БС за обсягами портфелю).

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 138 місце в рейтингу;

- 1,342% частку у власних зобов’язаннях;

- 0,011% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 120 місце в рейтингу;

- 3,892% частку у власних зобов’язаннях;

- 0,033% частку від сумарної валюти депозитів юридичних осіб в БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статутного капіталу(ROE):

- збитки = - 65,75 млн.грн. за результатами 8 місяців 2009 року;

- ROA – 0,0% ( нормативний рівень за вимогами НБУ не менше 1,5% у 2008 році).

- ROE – 0,0% ( нормативний рівень за вимогами НБУ не менше 10% у 2008 році).

- низкорентабельний та інвестиційно-непривабливий банк після перетворення у публічне акціонерне товариство (ПАТ) за вимогами НБУ у 2009 році та переходу до біржового лістингу і вільної торгівлі акціями банку.

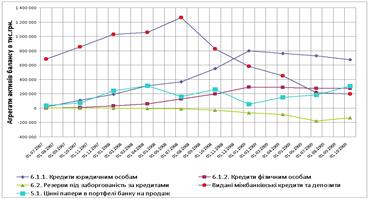

В додатках А, Б та на рис.А.1 і рис. А.2 Додатку А представлена поквартальна динаміка балансів та звітів про фінансові результати діяльності ПАТ „Кредит Європа банк” за 2007 – 2009 роки.

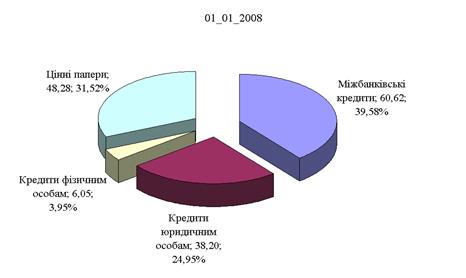

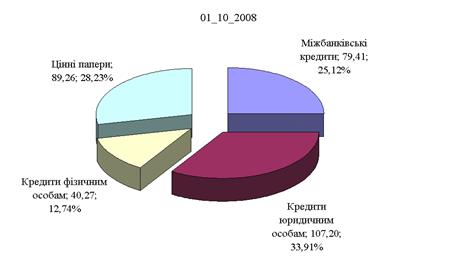

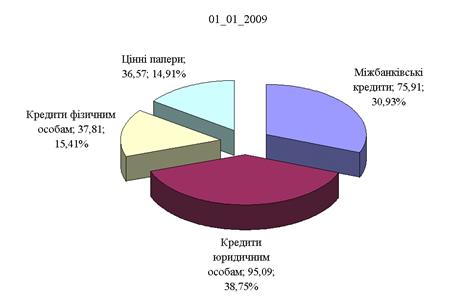

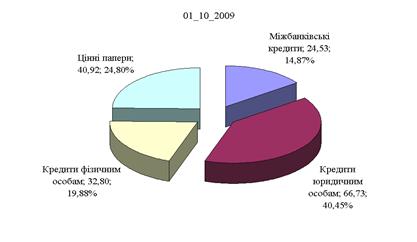

На рис. К.1 - К.4 Додатку К наведені результати оцінки динаміки змін в структурі кредитно - інвестиційного портфелю ПАТ „Кредит Європа банк” у 2008 – 2009 роках. Як показує аналіз графіків, наведених на рис.К.1 - К.4 Додатку К структурна частка кредитів фізичним особам в кредитно-інвестиційному портфелі банку з рівня 3,95% станом на 01.01.2008 зросла до рівня 15,41% станом на 01.01.2009 та продовжила зростання до рівня 20,3% станом на 01.07.2009 року.

Це пов’язане з наслідками світової фінансової кризи та відповідною кон’юнктурною кризою в експортно-орієнтованих галузях економіки України, коли міжнародний ринок попиту на експортну продукцію України у 2008 -2009 роках різко впав, а внутрішній ринок України не може використати експортну продукцію. Це привело до звуження банківських пропозицій на кредитування платоспроможних юридичних осіб та розширення ринку банківських пропозицій на ринку споживчого кредитування населення України, який характеризується як підвищеним ризиком обслуговування багаточислених малих кредитів, так і підвищеною дохідністю кредитування.

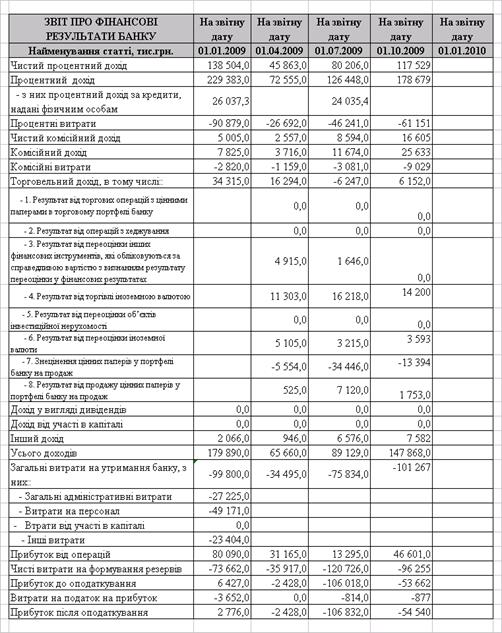

Відповідний аналіз прибутковості банку показав (додаток Б):

1. Обсяг процентного доходу банку за 2007 рік склав 65 723 тис.грн., з яких процентний дохід кредитування фізичних осіб склав 746,3 тис.грн., тобто 1,136%;

2. Обсяг процентного доходу банку за 2008 рік склав 229 383 тис.грн., з яких процентний дохід кредитування фізичних осіб склав 26 037,3 тис.грн., тобто 11,35%;

3. Обсяг процентного доходу банку за перше півріччя 2009 рік склав 126 448 тис.грн., з яких процентний дохід кредитування фізичних осіб склав 24 035,4 тис.грн., тобто 19,0%.

Таким чином, переміщення частки кредитних ресурсів банку в сегмент кредитування фізичних осіб супроводжується відповідним зростанням частки процентних доходів банку від кредитування фізичних осіб.

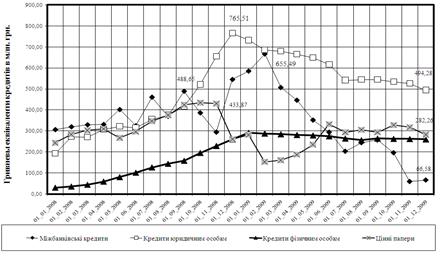

Як показує аналіз кредитно-інвестиційного портфелю ПАТ КБ „Кредит Європа Банк”, наведеного графіками на рис.2.1, наслідки впливу світової фінансової кризи 2008 – 2009 рр. характеризуються наступними показниками для банку (абсолютні показники в гривнях без врахування девальвації національної валюти на протязі кризи):

- обсяг кредитів, наданих юридичним осібам, на протязі 2008 року зріс з рівня 194,557 млн.грн. станом на 01.01.2008(курс 5,05 грн./1$) до рівня 765,809 млн.грн. станом на 01.01.2009 (активний початок кризи в банківській системі України - курс 7,7 грн./1$) та знизився до рівня 655,867 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України - курс 8,0 грн./1$);

- обсяг кредитів, наданих фізичним особам, на протязі 2008 року зріс з рівня 30,56 млн.грн. станом на 01.01.2008(курс 5,05 грн./1$) до рівня 291,17 млн.грн. станом на 01.01.2009 (активний початок кризи в банківській системі України - курс 7,7 грн./1$) та знизився до рівня 274,193 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України - курс 8,0 грн./1$);

Рис.2.1. Динаміка кредитно-інвестиційного портфеля ПАТ „Кредит Європа банк” у 2008 – 2009 роках (Систематизовано та побудовано автором самостійно)

- обсяг наданих міжбанківських кредитів на протязі 2008 року зріс з рівня 306,1 млн.грн. станом на 01.01.2008 (курс 5,05 грн./1$) до рівня 584,485 млн.грн. станом на 01.01.2009 (активний початок кризи в банківській системі України-курс 7,70 грн./1$) та знизився до рівня 196,360 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України -курс 8,0 грн./1$);

- обсяг створених внутрішніх резервів на кредитні ризики на протязі 2008 року зріс з рівня -1,632 млн.грн. станом на 01.01.2008(курс 5,05 грн./1$) до рівня -64,641 млн.грн. станом на 01.10.2008 (активний початок кризи в банківській системі України - курс 7,70 грн./1$) та зріс до рівня -133,915 млн.грн. станом на 01.10.2009 року (через 1 рік після активного початку кризи в банківській системі України - курс 8,0 грн./1$).

Таким чином, ризик кредитного портфелю ПАТ КБ „Кредит Європа Банк” за 1 рік активного впливу світової фінансової кризи на кризу банківської системи України зріс практично в 2 рази, що потребує додаткових досліджень, проведених в наступних розділах.

2.2. Послуги споживчого кредитування населення на потреби поточного та капітального характеру в банку ПАТ „Кредит Європа Банк”

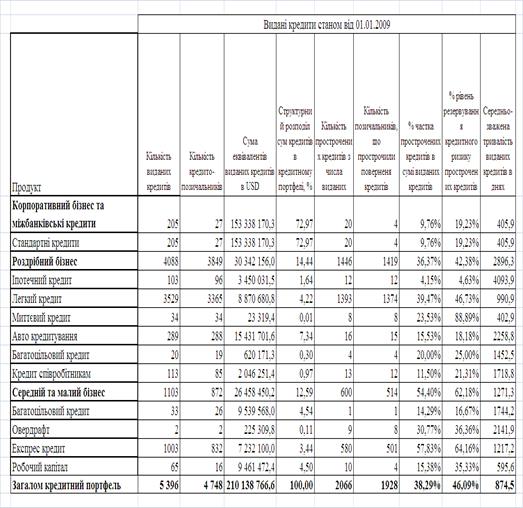

Станом на 01.09.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” були наявні наступні кредитні продукти [84]:

а) короткострокове (до 1 року) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

б) довгострокове (до 2 років) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

в) довгострокове (від 2 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”).

Станом на 16.11.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” залишився тільки 1 кредитний продукт (рис.2.7) [84]:

а) довгострокове (від 1 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”).

Згорнута станом на 16.11.2009 програма поточного готівкового кредитуван-ня „Легкий кредит” мала на протязі 2008 -2009 років наступні умови кредитування (табл.2.3):

- кредит без застави;

- швидкість в обслуговуванні;

- можливість сплати комісії банку за рахунок кредитних коштів;

- мінімальний пакет документів.

Таблиця 2.3

Умови кредитування по програмі „Легкий кредит”

у 2008 році – першому півріччі 2009 року [84]

| Строк | Валюта | Сума, грн | Ставка, % місячна | Плата за юридичне оформлення кредитного договору | |

| Мін. | Макс. | ||||

| 12 міс | ГРН | 1 000 | 20 000 | 4.37% | 3% |

| 24 міс | 6% | ||||

Програма поточного безготівкового цільового кредитування „Авто в кре-дит” має наступні умови кредитування (табл.2.4):

- автомобілі придбаються в сертифікованих автосалонах, з якими співро-бітничає банк;

- перший самостійний внесок не менше 30%;

- заставою є придбаний автомобіль, тому кредитується придбання тільки нових автомобілей іноземної зборки;

- без нотаріального посвідчення договору застави.

Таблиця 2.4

Умови кредитування фізичних осіб по програмі „Авто в кредит” станом на 16.11.2009 [84]

| Умови Кредитування | ||||||||

| Валюта | ||||||||

Долари США/ЄВРО

ГРН

Мін 30%

Мін 30%

0.50%

0.50%

1,50%

2,50%

Таблиця 2.5

Вартість кредиту

| Процентна ставка: | 24,70% |

| Одноразова комісія: | 3,00% |

| Щомісячна комісія: | відсутня |

Фінансовий скоринг – новий термін в практиці роботи комерційних банків України з споживчими кредитами населенню. Агресивні маркетингові проекти по залученню нових клієнтів і необхідність швидко на них реагувати привели до росту автоматизації процесу експертизи і надання кредитів і страховок.

Ключовим поняттям нової технології роботи кредитного ризик-менеджера є скоринг та скорингові таблиці [49].

Система скоринга для оцінки кредитоспроможності - це, насамперед, той або інший вид математичної моделі, що дозволяє ставити конкретному потенційному позичальникові, кожний з яких описується рядом параметрів, у відповідність деяку величину, що оцінює кредитну якість позичальника [2].

Скоринг є одним з найбільш успішних прикладів використання математичних і статистичних методів у бізнесі, що у даний час широко застосовуються у всіх економічно розвитих країнах. Скоринг використовується головним чином при кредитуванні фізичних осіб, особливо в споживчому кредиті при незабезпечених позичках, та являє собою математичну або статистичну модель, за допомогою якої на основі кредитної історії «минулих» клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенційний позичальник поверне кредит у визначений термін.

ВИСНОВКИ

За результатами дипломного дослідження вважаю, що найбільш економічно та організаційно обгрунтованим визначенням споживчого кредиту є його класифікація як невиробничого кредиту, тобто не призначеного для отримання додаткового прибутку, що може бути сформульовано як:

„Споживчий кредит – це грошові кошти в національній чи іноземній валютах, які надаються комерційними банками та фінансовими установами, діючими згідно Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг„ та отримавшими ліцензію Національного банку України чи Держфінпослуг України на проведення кредитних операцій банківськими та небанківськими фінансовими установами , громадянам України на невиробничі потреби під відсотки у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості”.

Досліджений в дипломному проекті як суб’єкт ринку споживчого кредитування комерційний банк ПАТ „Кредит Європа Банк” станом на 01.01.2009 року займав рейтингові місця п’ятого десятку (46 -53 рейтингове місце) в 3 групі банківській системі України, маючи наступний рівень основних показників діяльності:

а) кредитний портфель фізичних осіб – 291,17 млн.грн. (61 місце в рейтингу БС за обсягами портфелю).

б) частку депозитів фізичних осіб в пасивах валюти балансу - 0,787%;

в) частку депозитів юридичних осіб в пасивах валюти балансу - 10,22%;

- 0,098% частку від сумарної валюти депозитів юридичних осіб в БС України.

Станом на 01.09.2009 року банк ПАТ „Кредит Європа банк” займав наступ-ні рейтингові місця в банківській системі України:

а) кредитний портфель фізичних осіб – 263,83 млн.грн. (66 місце в рейтингу БС за обсягами портфелю).

б) частку депозитів фізичних осіб в пасивах валюти балансу - 1,34%;

в) частку депозитів юридичних осіб в пасивах валюти балансу - 3,9%;

г) збитки = - 65,75 млн.грн. за результатами 8 місяців 2009 року;

Тобто банк у 2009 році характеризується як збитковий та інвестиційно-не-привабливий банк, який не має практично клієнтської депозитної бази юридичних та фізичних осіб і конкурує в банківській системі України тільки за рахунок джерел материнського зарубіжного банку.

Дослідження кредитно-інвестиційного портфелю ПАТ „Кредит Європа банк” у 2008 – 2009 роках показало, що структурна частка кредитів фізичним особам в кредитно-інвестиційному портфелі банку з рівня 3,95% станом на 01.01.2008 зросла до рівня 15,41% станом на 01.01.2009 та продовжила зростання до рівня 20,3% станом на 01.07.2009 року.

Це пов’язане з наслідками світової фінансової кризи та відповідною кон’юнктурною кризою в експортно-орієнтованих галузях економіки України, коли міжнародний ринок попиту на експортну продукцію України у 2008 -2009 роках різко впав, а внутрішній ринок України не може використати експортну продукцію. Це привело до звуження банківських пропозицій на кредитування платоспроможних юридичних осіб та розширення ринку банківських пропозицій на ринку споживчого кредитування населення України, який характеризується як підвищеним ризиком обслуговування багаточислених малих кредитів, так і підвищеною дохідністю кредитування.

На протязі 2008 – 1 півріччя 2009 рр. в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” були наступні кредитні продукти:

а) короткострокове (до 1 року) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

б) довгострокове (до 2 років) нецільове кредитування фізичних осіб готівкою в національній валюті (програма „Легкий кредит);

в) довгострокове (від 2 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”);

г) в умовах світової фінансової кризи 2008 – 2009 років станом на початок 2009 року припинено іпотечне кредитування фізичних осіб, а видані іпотечні кредити станом на кінець 1 півріччя 2009 року погашені навіть без нарахування відсотків за користування у 2009 році, оскільки були видані під нереалізоване будівництво житла, тобто стали беззаставними.

Проведений аналіз даних показав, що станом на 01.07.2009 кредитний порт-фель споживчого кредитування в ПАТ «Кредит Европа Банк» характеризується наступними показниками:

- 50,7% обсягу портфелю – це автокредитування під заставу застрахованих автомобілів. В цьому сегменті низький рівень простроченості – 18,2% та середній строк повернення кредитів – 5,8 років;

- в сегменті «легкий кредит» (нецільовий, незабезпечений) обсяг виданих кредитів за стабілізувався на рівні 5,5 – 5,8 млн.грн., а рівень простроченості кредитів досяг 39,5%, що спонукало банк створити резерви на зменшення кредитного ризику в цьому сегменті на рівні 46,7%, а у листопаді 2009 зовсім згорнути програму видачі цих типів кредитів, оскільки строк їх повернення становить 2,5 роки, а тримання такого високого рівня резервів значно знижує рентабельність доходів банку у цьому сегменті.

Станом на 16.11.2009 року в кредитному портфелі споживчого кредитування населення на поточні потреби в ПАТ „Кредит Європа Банк” залишився тільки 1 кредитний продукт:

а) довгострокове (від 1 до 4 років) цільове безготівкове кредитування фізичних осіб на придбання автомобілей в національній та іноземній валютах (програма „Нові автомобілі іноземної зборки”);

Як показав аналіз:

- 4,0% обсягу кредитного портфелю поточних споживчих кредитів фізичним особам в банку становлять прострочені довгострокові поточні кредити;

- та 4,0% обсягу кредитного портфелю становлять нараховані та прострочені і несплачені відсотки за користування цими поточними кредитами.

В той же час загальний рівень резервування кредитного портфелю банку становить 17,7%, тобто рівень ризику споживчого кредитування фізичних осіб є нижчим за ризик кредитування юридичних осіб.

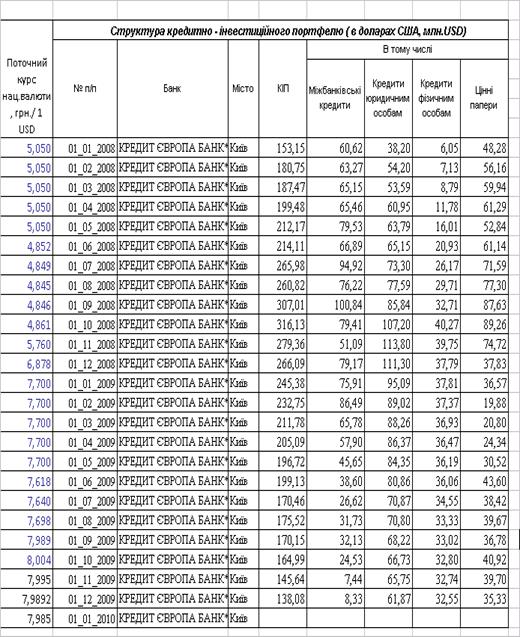

Аналіз динаміки обсягів та структури кредитно-інвестиційного портфелю банку ПАТ „Кредит Європа банк”, приведеного до валютного (доларового) еквіваленту для ліквідування фактору впливу девальвації національної валюти у 2008 - 2009 року, показав:

1. На передкризовому інтервалі часу ( з 1 січня 2008 року до 1 жовтня 2008 року):

- обсяги валютного еквіваленту міжбанківських кредитів зросли з рівня 60,6 млн.USD до рівня 100,8 млн.USD, тобто на +66,3%;

- обсяги валютного еквіваленту кредитів юридичним особам зросли з рівня 38,2 млн.USD до рівня 113,8 млн.USD, тобто на +197,9%;

- обсяги валютного еквіваленту кредитів фізичним особам зросли з рівня 6,05 млн.USD до рівня 40,27 млн.USD, тобто на +565,5%;

- обсяги валютного еквіваленту коштів, вкладених в цінні папери, зросли з рівня 48,3 млн.USD до рівня 89,3 млн.USD, тобто на +184,9%;

Таким чином, динаміка росту споживчого кредитування фізичних осіб в банку у передкризовий період в 2,5 рази перевищувала темп росту кредитування юридичних осіб. Причина полягає в виявленому вище фактичному рівню ризику споживчого кредитування фізичних осіб на рівні 8% при загальному рівні резервування кредитного портфелю банку 17,7%, тобто рівень ризику споживчого кредитування фізичних осіб в ПАТ КБ „Кредит Європа банк” є нижчим за ризик кредитування юридичних осіб.

2. На кризовому інтервалі часу ( з 1 жовтня 2008 року до 1 вересня 2009 року) обсяг КІП зменшився з 316,1 млн. USD до 170,1 млн.USD ( на – 46,1%):

- обсяги валютного еквіваленту міжбанківських кредитів зменшились з рівня 100,8 млн.USD до рівня 32,13 млн.USD, тобто на -68,0%;

- обсяги валютного еквіваленту кредитів юридичним особам зменшились з рівня 113,8 млн.USD до рівня 68,2 млн.USD, тобто на -40,0%;

- обсяги валютного еквіваленту кредитів фізичним особам зменшились з рівня 40,27 млн.USD до рівня 33,0 млн.USD, тобто на -18,0%;

- обсяги валютного еквіваленту коштів, вкладених в цінні папери, зменшились з рівня 89,3 млн.USD до рівня 36,8 млн.USD, тобто на -58,8%;

Таким чином, динаміка падіння обсягів споживчого кредитування фізичних осіб в банку у кризовий період в 2,0 рази менше темпа падіння обсягів кредит-вання юридичних осіб, оскільки світова фінансова криза на Україні привела до кризи в промисловості, але потреби фізичних осіб у споживчому кредитуванні не зменшились. В той же час, ризикованість споживчого кредитування в умовах зниження обсягів джерел доходів населення при падінні ВВП України у 2009 році на – 34% значно зросла і потребує спеціальних методів ризикованого кредитування.

При проведенні аналітичного дипломного дослідження виявлена особлива стратегічна місія ПАТ „Кредит Європа банк”, як представника транснаціонального банківського холдінгу, на ринку спожичого кредитування України в кризовий період 2009 року – трансформація низьковідсоткових міжбанківських валютних еврокредитів іноземного головного банку (практично єдине джерело банківських кредитних ресурсів при відсутності клієнтської депозитної бази) в високовідсоткові короткострокові гривневі споживчі кредити населенню на придбання нових автомобілів тільки іноземного виробництва, тобто фактично – інвестування росту виробництва автомобілей за кордоном та забезпечення їм ринку збуту на території України за рахунок „викачування” коштів з населення України з додатковим забезпеченням прибутку системі банків „Кредит Європа банк” та „перекачуванні” нарощених капіталів в головний іноземний банк, як повернення єврокредитів з відсотками.

Таким чином, сучасна роль банку ПАТ „Кредит Європа банк” в розвитку економіки власне України – різко негативна, оскільки вона орієнтована на отримання надприбутків на території України та легального вивезення інвестуємого капіталу з отриманими надприбутками в іноземні економічні системи. При цьому ПАТ „Кредит Європа банк” в сегменті споживчого кредитування, як і інші банки України, які на 55% є дочірніми банками транснаціональних банківських холдінгів, виконують стратегічну місію кредитування ринку товарів іноземного виробництва, тобто успішно працюють в Україні за кредити іноземних економічних систем на економіку іноземних держав.

Тобто, при різкому спаді виробництва в промисловості України в кризовий період та практичній відсутності національного виробництва технічно-складних сучасних побутових приладів і автомобілів, розширення споживчого кредитування в Україні є процесом створення ринку попиту на іноземну продукцію на території України за рахунок кредитування населення України іноземним капіталом через дочірні транснаціональні банки. Такий механізм споживчого кредитування в Україні і створює, згідно заявам Національного банку України, незабезпечений внутрішніми доходами населення попит на „іноземні” споживчі кредити, які практично „вимивають” національний дохід України в іноземні економічні системи, забезпечуючи розвиток їх промисловості (ефект щільності автомобілів „Мерседес” та „Лексус” на 1тис.осіб населення в Україні вищий, ніж в промислово-розвинутих країнах – виробниках).

Таким чином, введення довідок про реальні оподатковані доходи громадян як основу процесу споживчого кредитування та законодавче обмеження сум споживчого кредитування відповідним розміром доходів за період кредитування є основним напрямком економічного підходу до розробки Закону України „Про споживче кредитування”, який повинен зупинити механізм незабезпеченого доходами громадян України споживчого кредитування, оскільки механізм застави придбаного товару має інфляційний характер та направлений на створення „кризи переспоживання” в Україні і нестабільності роботи банківської системи України.

При розробці пропозицій активізації ринку споживчого кредитування в Україні в дипломному дослідженні проаналізований зарубіжний досвід організації споживчого кредитування та його впровадження в деяких великих банках України.

Так, у більшості країн світу кредитори (банки, фінансові компанії, компанії-емітенти кредитних карт, інвестиційні компанії, торгові компанії, що надають комерційні кредити) на постійній основі обмінюються інформацією про платоспроможність позичальників через кредитне Агентство (бюро).

Впровадження інформаційних систем бюро кредитних історій дозволяє на ринку споживчого кредитування фізичних осіб:

- суттєво знизити витрати банку на ідентифікацію ризику кредитування споживача на окремому місці продавця кредитних продуктів банку, особливо коли це місце розташоване безпосередньо в точці торгівлі предметами та послугами, які кредитуються банком;

- централізувати та проводити об’єктивний контроль умов кредитування в теріторіально відокремлених відділеннях та “банківських” кіосках з мінімальними вимогами до аналітичних здібностей кредитного інспектора;

- впровадити технологію “самокредитування” через банкоматні системи, тобто автоматизувати процес споживчого кредитування у відсутності банківського персоналу.

При дослідженні нових форм організації споживчого кредитування на ринку України в дипломній роботі досліджена діяльність наступних небанківських фінансових установ:

- фінансових компаній споживчого кредитування;

- кредитних спілок на ринку споживчого кредитування;

- ломбардів на ринку споживчого мікрокредитування.

Проведений в дипломній роботі аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на:

а) Сегмент банківського іпотечного кредитування будівництва, придбання та ремонту житла з сумами кредитування від 20 тис.доларів США до 100 тис.доларів США на строк 10-20 років;

Станом на 01.12.2009 середня еквівалентна річна ставка кредитування в національній валюті в цьому сегменті становить 24-25% річних, але ринок з початку фінансової кризи 2008 - 2009 років працює тільки у вторинному підсегменті введенного в експлуатацію житла.

б) Сегмент банківського споживчого кредитування на придбання транспортних засобів з сумами кредитування від 5 тис.доларів США до 20 тис.доларів США на строк 3 – 5 років;

Станом на 01.12.2009 середня еквівалентна річна ставка кредитування в національній валюті в цьому сегменті становить 32,1% річних, але ринок з початку фінансової кризи 2008 - 2009 років працює тільки у первинному підсегменті для нових автомобілей іноземного складання.

в) Сегмент небанківського цільового споживчого кредитування на придбання побутової техніки та меблів до 5-30 тис.грн. на строк 1-2 роки (ФКСК та кредитні спілки).

Станом на 01.12.2009 середня еквівалентна річна ставка кредитування в національній валюті в цьому сегменті становить 42,3 – 65,1 % річних, але з початком кризи 2008 – 2009 років багато кредитних союзів припинили свою кредитну діяльність, а на ринку фінансових компаній споживчого кредитування залишилось тільки 3 компанії, які входять до фінансово-банківських холдінгів.

г) Сегмент банківського револьверного нецільового карткового кредитування (до запитання) до 1 тис.доларів США на строк від 1 місяця до 1 року.

Станом на 01.12.2009 середня еквівалентна річна ставка кредитування в національній валюті в цьому сегменті становить 39,0 – 48% річних, але з початком фінансової кризи на цьому ринку залишився практично тільки найбільший комерційний банк ПАТ КБ „Приватбанк”, який згорнув на період кризи всі програми споживчого кредитування та залишив свою присутність тільки на ринку споживчого карткового „самокредитування”, яке спирається на наявність „зарплатної картки” в ПАТ КБ „Приватбанк”, як реального джерела примусового повернення нецільового споживчого кредиту та нарахованих відсотків.

д) Сегмент небанківського заставного кредитування в ломбардах до 500-1000 грн. на строк 1-2 місяці з необов’язковим поверненням кредиту та викупом застави.

Станом на 01.12.2009 середня еквівалентна річна ставка кредитування в національній валюті в цьому сегменті становить 182,35 % річних.

Таким чином, за результатами дипломного дослідження пропонується впровадження наступних пропозицій і рекомендацій щодо шляхів розвитку банківських та небанківських продуктів споживчого кредитування, яке дозволить:

1. В банківському секторі:

- зосередити увагу банківських установ на привабливість розвитку сектору банківського споживчого кредитування населення, поточний рівень якого в розрахунку на душу населення в Україні в 6 разів нижче середньоєвропейського;

- ініціювати участь банківських установ в створенні та розширенні діяльності кредитних бюро для формування кредитної історії всіх фізичних осіб, які коли-небудь звертались за кредитом у будь-яку кредитну установу країни;

- використати досвід кредитування банків для формування начальних вибірок достатніх обсягів із поділом клієнтів на “ добрих” та “ поганих” з виділенням основних вхідних параметрів моделей кредитування.

2. В небанківському секторі:

- створити систему спеціалізованих дочірніх банківських структур – фінансових компаній споживчого кредитування, в яких банк буде гарантом фінансової стабільності, джерелом вільних ресурсів для нарощування обсягів споживчого кредитування та організатором телекомунікаційних мереж автоматизованих систем мережевого обслуговування точок продажу продуктів споживчого кредитування і систем приймання платежів позичальників;

- прийняти Закон України „Про ломбарди” та регулювання їх позикових ставок згідно ризиковим розрахункам, але не в 3 раза більше, ніж для всіх інших суб’єктів ринку та видів споживчого кредитування.

Це надасть можливість організувати діяльність банківських та небанківських фінансових установ у відповідності з цілісною системою управління розвитку споживчого кредитування населення для задоволення соціальних потреб населення України.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Аналіз банківської діяльності: Підручник / А.М.Герасимович та ін.; За ред. А.М.Герасимовича. — К.: КНЕУ, 2003.— 599 с.

2. Андреева Г.В. Скоринг как метод оценки кредитного риска // Журнал “Банковские технологии”, № 6, 1999 // http://www.cfin.ru

3. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій – К: КНТЕУ, 2007.- 123 с.

4. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

5. Банківські операції: Підручник / За ред. А. М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с.

6. Банківські операції : Підручник/За ред.Міщенка В.І., Слав"янської Н.Г.- Київ:Знання-Прес,2006 .-727 с.

7. Банківські операції: Підручник/ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред.д-ра екон.наук,проф.А.М.Мороза.- К.: КНЕУ, 2000.- 384с.

8. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф.Жукова.- М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

9. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - javascript:__doPostBack('_ctl7$lbtSeries','') М.:Издательская группа "БДЦ-ПРЕСС", 2003г. - 256 стр.

10. Бергер Айке Банковские операции для физических лиц - К.:Укр.Финан-сово-банковская шк. в сотрудничестве с группой европейских сберегательных банков, 1997.- 135 с.

11. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с

12. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с

13. Васюренко О.В. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. - К.: Знання, 2006. - 464 с. - (Вища освіта XXI століття)

14. Волков С.С. Іпотечне кредитування в Україні: передумови, ризики та перспективи // Український дiловий тижневик "Контракти" / № 35 вiд 30-08- 2004

15. Волошин І. Прогноз впливу кредитного ризику на ліквідність і процент-ні надходження банку // Вісник НБУ. – 2008. – № 8. – С. 26–29.

16. Гриджук Д.М. Забезпечення кредитних зобов"язань у діяльності банків/ Д.М.Гриджук, В.О.Олійник.- Київ: Істина, 2001.- 256с.

17. Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. — К.: КНЕУ, 2002. — 578 с.

18. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпора-тивного управления и управления финансовым риском : пер. с англ. / Х. ван Грюнинг, С. Б. Братанович. - М. : Весь мир, 2007. - 290 с.

19. Донець Л.І. Економічні ризики та методи їх вимірювання: Нав-чальний посібник для студ. вищих навчальних закладів/ Л.І. Донець. - К.: Центр навчальної літератури, 2006. - 312 с

20. Дорош Г. Чи захищаються права споживачів при здійсненні банківської діяльності? // „Юридична газета”, № 6(67), 20 квітня 2006 року

21. Задерей Н. Перше всеукраїнське бюро кредитних історій// Український дiловий тижневик "Контракти" / № 24 вiд 13-06-2005, www.kontrakty.com.ua

22. Задерей Н. Група «ТАС» захопилася створенням бюро кредитних історій// Український дiловий тижневик "Контракти" / № 41 вiд 10-10-2005

23. Закон України „Про банки і банківську діяльність” від 7 грудня 2000 року N 2121-III // Із змінами і доповненнями, внесеними Законами України ста-ном від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

24. Закон України “Про Національний банк України” від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними Законами України станом від 21 серпня 2009 року N 1608-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

25. Закон України „Про фінансові послуги та державне регулювання ринків фінансових послуг” від 12 липня 2001 року N 2664-III // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

26. Закон України „Про кредитні спілки” від 20 грудня 2001 року N 2908-III // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

27. Закон України „Про захист прав споживачів” від 12 травня 1991 року N 1023-XII (Законом України від 1 грудня 2005 року N 3161-IV цей Закон викладе-но у новій редакції) // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютер-на законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

28. Закон України „Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати” від 19 червня 2003 року 979-IV // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

29. Закон України „Про іпотеку” від 5 червня 2003 року N 898-IV // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

30. Закон України N 2704-IV від 23 червня 2005 року “Про організацію формування та обігу кредитних історій” // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

31. Закон України „Про заставу” від 2 жовтня 1992 року N 2654-XII // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

32. Закон України „Про страхування” від 4 жовтня 2001 року N 2745-III

(цей Закон викладено у новій редакції) // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

33. Закон України „Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи” від 23 червня 2009 року N 1533-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

34. Звіт про роботу Державної комісії з регулювання ринків фінансових послуг України за 2007 рік // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 26.06.2008 № 778 – http://www.dfp.gov.ua, 2009

35. Звіт про роботу Державної комісії з регулювання ринків фінансових послуг України за 2008 рік // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 25.06.2009 № 508 – http://www.dfp.gov.ua, 2009

36. Євтух О.Т. Іпотека – механізм ефективного використання ресурсів – Луцьк, «Волинська обласна друкарня», 2001, 305 с.

37. Євтух О.Т. Доходна іпотека – Луцьк, «Волинська обласна друкарня», 2000.-304 с.

38. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

39. Іпотечне кредитування: Навч. посіб. для вузів /О. С. Любунь, К. В. Пали-вода, М. П. Денисенко та ін /Ред. О. С. Любунь та ін. - К: ЦНЛ, 2005. - 392с.

40. Ілляшенко С.М. Економічний ризик: Навчальний посібник / С.М. Ілляшенко. - 2-ге вид., переробл. і допов.. - К.: Центр навчальної літератури, 2004. - 219 с

41. Ковалев В. В. Финансовый менеджмент: теория и практика : научное издание / В. В. Ковалев. - 2-е изд., перераб. и доп. - М. : Проспект, 2007.- 1024 с.

42. Коваленко К. Гарантована якість – перше кредитне товариство: лідер руху кредитних спілок // „Україна Business , №46, 2005

43. Кредитний ризик комерційного банку. Навч. посіб./ В.В.Вітлінський, О.В.Пернарівський, Я.С.Наконечний, Г.І.Великоіваненко; за ред В.В.Вітлінського.- К.: Т-во "Знання", КОО, 2000.- 251с.

44. Лагутін В.Д. Становлення та розвиток системи іпотечного кредитування //«Фінанси України», № 1, 2004, с.75 – 82

45. Лагутин В.Д. Кредитование : теория и практика. Учебное пособие.- 3 –е изд. К.: «Знание», 2002, 215 с.

46. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

47. Методичні рекомендації щодо організації та функціонування систем ризик - менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 № 361 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

48. Огляд ринку іпотечного кредитування країн Європейського Союзу // Українська національна іпотечна асоціація, 2002

49. Орлов А. Скоринговая модель: возможность стать ближе к клиенту стоит недешево – 25.04.2006 // http://www.uabanker.net

50. Панова Г. Банковское обслуживание частных лиц. – М.:АО ДИС, 1994. – 352с.

51. Панова Г.С. Кредитная политика коммерческого банка .- М.: ИКЦ «Дис», 1997.- 464 с.

52. Підсумки діяльності кредитних установ за 2008 рік // Державна комісія з регулювання ринків фінансових послуг України – http://www.dfp.gov.ua, 2009

53. Підсумки діяльності кредитних установ за ІІ квартал 2009 року // Дер-жавна комісія з регулювання ринків фінансових послуг України – http://www.dfp.gov.ua, 2009

54. Положення про регулювання Національним банком України ліквід-ності банків України // Постанова Правління Національного банку України від 26 вересня 2006 року N 378 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

55. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій //Постанова Правління Національного банку України від 17 липня 2001 року N 275 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від від 16 червня 2005 року N 223) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

56. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

57. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

58. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ. 2004. — 468 с.

59. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 грудня 2008 року N 406) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

60. Про окремі питання щодо діяльності банків в період фінансово-економічної кризи // Постанова Правління НБУ від 22 липня 2009 року N 421 - – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

61. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 серпня 2009 року N 458) -– http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

62. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України //Постанова Правління Національного бан-ку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2008 року N 484) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

63. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 10 вересня 2009 року N 541) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

64. Про затвердження Правил організації статистичної звітності, що пода-ється до Національного банку України // Постанова Правління Національного банку України від 19 березня 2003 року N 124 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від від 16 червня 2005 року N 223) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

65. Про порядок створення і державної реєстрації банків, відк-риття їх філій, представництв, відділень // Постанова Правління Національно-го банку України від 31 серпня 2001 року N 375 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від від 16 червня 2005 року N 223) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

66. Про затвердження Положення про Державний реєстр фінансових установ // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 28 серпня 2003 року N 41 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

67. Про затвердження Положення про порядок надання фінансових послуг ломбардами // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 26 квітня 2005 року N 3981 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

68. Про затвердження Положення про порядок видачі ліцензії на здійснення окремих банківських операцій небанківським фінансовим установам // Постанова Правління Національного банку України від 16 серпня 2001 року N 344 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від від 16 червня 2005 року N 223) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

69. Про створення єдиної інформаційної системи обліку позичальників /боржників/ // Постанова Правління Національного банку України від 27 червня 2001 року N 245 ( Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від від 16 червня 2005 року N 223) – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

70. Про затвердження Ліцензійних умов провадження діяльності з надання фінансових кредитів за рахунок залучених коштів кредитними установами// Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 18 жовтня 2005 року N 4802 – http://www.liga-zakon.net - - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

71. «ПростоФінанс» заявив о своєму намірі у найближчий час стати лідером споживчого кредитування в Україні // „Експерт”, український діловий журнал, № 10(61), 11.03.2006

72. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

73. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

74. Цивільний Кодекс України // від 16 січня 2003 року N 435-IV // Із змінами і доповненнями, внесеними Законами України станом від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

75. Щибиволок З.І. Аналіз банківської діяльності: Навчальний посібник/ З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

76. HTTP://www.bank.gov.ua - Офіційний сайт НБУ, 2010

77. HTTP://WWW.AUB.COM. UA - Офіційний сайт Асоціації банків Украї-ни, 2010

78. http:// www.eurokredit. com.ua - Офіційний сайт фінансової компанії „Єврокредит”, 2010

79. http://unia.com.ua - Офіційний сайт Української Національної Іпотечної Асоціації, 2010

80. http://www.ubki.com.ua - Офіційний сайт Товариства з обмеженою відпо-відальністю «Українське бюро кредитних історій», 2010

81. HTTP:// WWW.LIGA-ZAKON.COM.UA - Законодавчо-довідкова систе-ма законодавства України, 2010

82. HTTP:// WWW.PROSTOBANK.COM.UA - Офіційний сайт консалтинго-вої компанії “ПростоБанк”, 2008 -2010

83. HTTP:// WWW.PROSTOFINANCE.COM.UA - Офіційний сайт фінансо-вої компанії “ПростоФінанс”, 2008 -2010

84. http://www.crediteurope.com.ua - Офіційний Інтернет-сайт банка „Кредит Європа банк”, 2010

85. http://vabgroup.com.ua - Офіційний сайт групи фінансових компаній VABGroup, 2010

86. http://ibmgroup.com.ua - Офіційний сайт фінансового холдінгу IMB Group Public Limited , 2010

87. http://www.dfp.gov.ua - Офіційний Інтернет-сайт Державної комісії з ре-гулювання фінансових ринків України, 2010

88. http://www.eurocredit.com.ua - Ринок споживчого кредитування України // ЗАТ “Догмат Україна”, 2010

ДОДАТОК А

ПОКВАРТАЛЬНА ДИНАМІКА БАЛАНСУ ЗАТ „КРЕДИТ ЄВРОПА БАНК” ЗА 2009 РІК

Таблиця А.1

Продовження табл.А.1

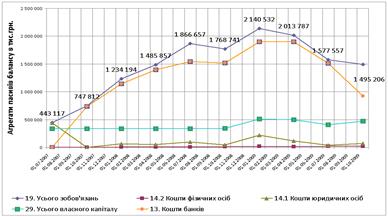

Рис.А.1. Динаміка основних агрегатів пасивів балансу ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

Рис.А.2. Динаміка основних агрегатів активів балансу ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

ДОДАТОК Б

ПОКВАРТАЛЬНА ДИНАМІКА ПОКАЗНИКІВ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ЗАТ „КРЕДИТ ЄВРОПА БАНК” ЗА 2009 РІК

Таблиця Б.1

ДОДАТОК В

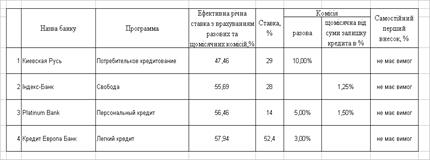

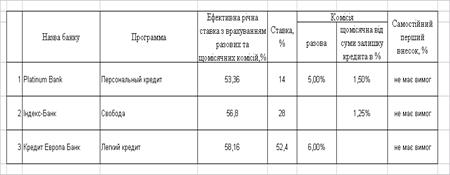

РЕЙТИНГИ СПОЖИВЧИХ КРЕДИТІВ ФІЗИЧНИМ ОСОБАМ СТАНОМ НА 16.11.2009 [83]

Таблиця В.1

Рейтинги кредитів на придбання нових авто іноземного збирання

(м.Київ, валюта кредита –гривня, обсяг кредиту – 120 000 грн., строк кредитування – 2 роки)

Таблиця В.2

Рейтинги кредитів на придбання нових авто іноземного збирання

(м.Київ, валюта кредита –гривня, обсяг кредиту – 120 000 грн., строк кредитування – 3 роки)

Таблиця В.3

Рейтинги нецільових кредитів готівкою

(м.Київ, валюта кредита –гривня, обсяг кредиту – (5 000 – 20 000) грн., строк кредитування – 1 рік)

Таблиця В.4

Рейтинги нецільових кредитів готівкою

(м.Київ, валюта кредита –гривня, обсяг кредиту – (5 000 – 20 000) грн., строк кредитування – 2 роки)

ДОДАТОК Г

Таблиця Г.1

Умови споживчих кредитів “Простофінанс” у 2007 році [83]

| Кредитний продукт | Строк кредиту, міс. | Сума кредиту, грн. | Аванс | Відсот- кова ставка (% річних від фактич-ного залишку) | Щомі- сячна комісія (від початкової суми кредиту) | Однора- зова комісія (від початкової суми кредиту) |

| Кредити супермаркетів “Рейнфорд” | ||||||

| Доступний | 3-24 | 250 -30000 | 0% | 8% | 2,69% | 0% |

| Вигідний | 3-24 | 250 -30000 | 10% | 8% | 1,75% | 0% |

| Без переплати -10 | 10 | 250 -10000 | 0% | 0,01% | 1,36% | 0% |

| Експрес-кредит | 10-24 | 250 -10000 | 0% | 5% | 2,6% | 0% |

| Краща ціна | 10-24 | 250 -10000 | 15% | 0,01% | 1,99% | 7% |

| Кредити супермаркетів “Фокстрот” | ||||||

| Експрес-кредит | 10-24 | 250 -10000 | 0% | 5% | 2,5% | 0% |

| Більший кредит-менша ціна | 10-24 | 250 -1500 | 0% | 5% | 2,3% | 0% |

| 10-24 | 1500 -3000 | 0% | 5% | 2,2% | 0% | |

| 10-24 | 3000 - 4500 | 0% | 5% | 2,1% | 0% | |

| 10-24 | 4500 -6000 | 0% | 5% | 2,0% | 0% | |

| 10-24 | 6000 -10000 | 0% | 5% | 1,9% | 0% | |

| 10*10*10 | 10 | 250 -10000 | 0% | 0,01% | 0% | 10% |

| 0% переплати (з довідкою) | 10 | 250 -10000 | 0% | 0,01% | 0% | 0% |

| Мобільний | 10-24 | 250 -10000 | 0% | 5% | 3% | 0% |

| Кредити супермаркетів “АБВ-техніка” | ||||||

| Вигідний | 10-24 | 250 -10000 | 0% | 5% | 1,99% | 10% |

| Доступний | 10-24 | 250 -10000 | 10% | 5% | 2,5% | 0% |

| АБВ-мобільний та ноутбук | 3-24 | 250 -10000 | 0% | 5% | 3% | 0% |

| Кредити супермаркетів “Атлант” | ||||||

| Доступний | 10-24 | 250 -30000 | 0% | 8% | 2,69% | 0% |

| Вигідний | 10-24 | 250 -30000 | 10% | 8% | 1,75% | 0% |

| Вигідний-2 | 3-24 | 250 -10000 | 10% | 8% | 2% | 0% |

| Кредити супермаркетів “Нова лінія” | ||||||

| Щаслива сімка (“Нова лінія”) | 7 | 250 -30000 | 0% | 7% | 1% | 7% |

Таблиця Г.2

Умови споживчих кредитів “Простофінанс” станом на 01.12.2009 [83]

| Кредитний продукт | Строк кредиту, міс. | Сума кредиту, грн. | Аванс | Відсот- кова ставка (% річних від фактич-ного залишку) | Щомі- сячна комісія (від початкової суми кредиту) | Однора- зова комісія (від почат-кової суми кредиту) |

| Кредити супермаркетів “Рейнфорд” | ||||||

| Доступний | 3-24 | 250 -30000 | 0% | 8% | 2,69% | 0% |

| Вигідний | 3-24 | 250 -30000 | 10% | 8% | 1,75% | 0% |

| Без переплати -10 | 10 | 250 -10000 | 0% | 0,01% | 1,36% | 0% |

| Експрес-кредит | 10-24 | 250 -10000 | 0% | 5% | 2,6% | 0% |

| Краща ціна | 10-24 | 250 -10000 | 15% | 0,01% | 1,99% | 7% |

| Кредити супермаркетів “Фокстрот” | ||||||

| Експрес-кредит | 10-24 | 250 - 30 000 | 0% | 5% | 3,0% | 0% |

| Більший кредит-менша ціна | 10-24 | 250 -1500 | 0% | 5% | 2,8% | 0% |

| 10-24 | 1500 -3000 | 0% | 5% | 2,7% | 0% | |

| 10-24 | 3000 - 4500 | 0% | 5% | 2,6% | 0% | |

| 10-24 | 4500 -6000 | 0% | 5% | 2,5% | 0% | |

| 10-24 | 6000 -10000 | 0% | 5% | 2,4% | 0% | |

| 10*10*10 | 10 | 250 -5000 | 0% | 0,01% | 1,0% | 10% |

| 0% переплати (з довідкою) | 10 | 250 -2500 | 0% | 0,01% | 0% | 0% |

| Мобільний | 10-24 | 250 -30000 | 0% | 5% | 3,3% | 0% |

| Кредити супермаркетів “АБВ-техніка” | ||||||

| СуперКредит | 12 | 250 -10000 | 10% | 0,01% | 3,0% | 10% |

| ХітКредит | 12-36 | 250 -10000 | 0% | 12,0% | 1,99% | 10% |

| Простий Кредит | 10 | 250 -10000 | 0% | 0,01% | 0% | 20% |

| ЛідерКредит | 6 | 250 -10000 | 0% | 0,01% | 1,0% | 10,0% |

| Економний Кредит | 12 | 250 -10000 | 0% | 0,01% | 2,0% | 0% |

| Нульовий кредит | 6-30 | 250 -10000 | 0% | 0,01% | 0% | 25% |

| Кредити супермаркетів “Атлант” | ||||||

| Мобільний без довідки | 10-24 | 250 -2000 | 0% | 8% | 4,2% | 0% |

| Доступний | 3-24 | 250 -30000 | 0% | 8% | 2,69% | 0% |

| Безкоштовний-6 | 3-6 | 250 -10000 | 0% | 0,01% | 1,85% | -10% |

| Вигідний | 3-24 | 250 -30000 | 0% | 8% | 1,75% | 0% |

| Кредитний продукт | Строк кредиту, міс. | Сума кредиту, грн. | Аванс | Відсот- кова ставка (% річних від фактич-ного залишку) | Щомі- сячна комісія (від початкової суми кредиту) | Однора- зова комісія (від почат-кової суми кредиту) |

| Кредити супермаркетів “Нова лінія” | ||||||

| Доступний (“Нова лінія”) | 3-24 | 250 - 15 000 | 0%-90% | 8% | 2,4% | 0% |

| Вигідний (“Нова лінія”) | 3-24 | 250 -30000 | 0%-90% | 8% | 2,2% | 0% |

| Автокредити | ||||||

| Богдан 4.1 (KIA, Hyundai, VAZ, Subaru, Cherry) | 12-60 | 10000-500000 | 0-80% | 13,99% | 0,15% | 1,5% |

| Богдан 7.1 (KIA, Hyundai, Subaru) | 12-84 | 10000-500000 | 10-80% | 13,99% | 0,22% | 1,5% |

| Автопросто4 (Renaut) | 12-60 | 10000-180000 | 0-80% | 14,5% | 0% | 1,0% |

| Skoda Універсал(Skoda) | 12-60 | 10000-180000 | 0-80% | 12,5% | 0,15% | 1,5% |

ДОДАТОК Д

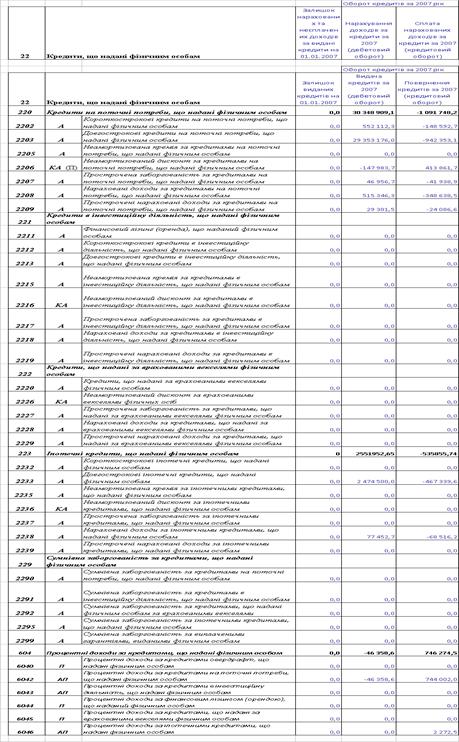

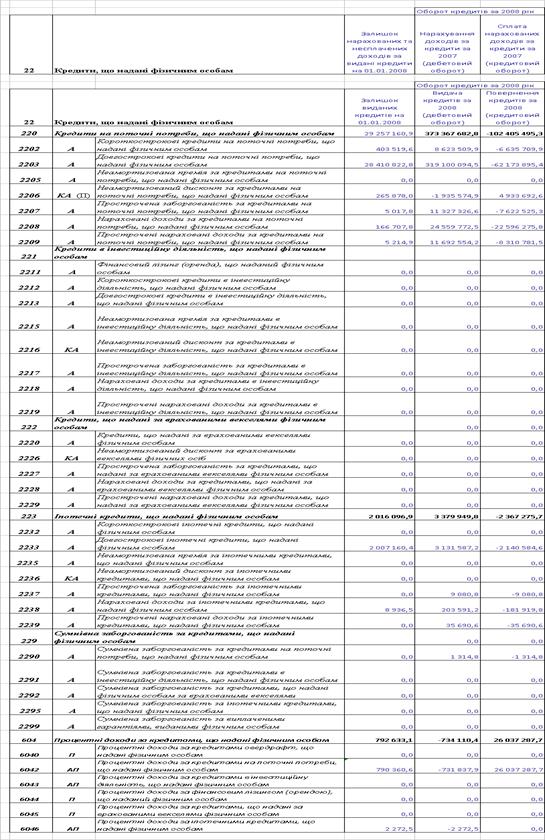

Таблиця Д.1

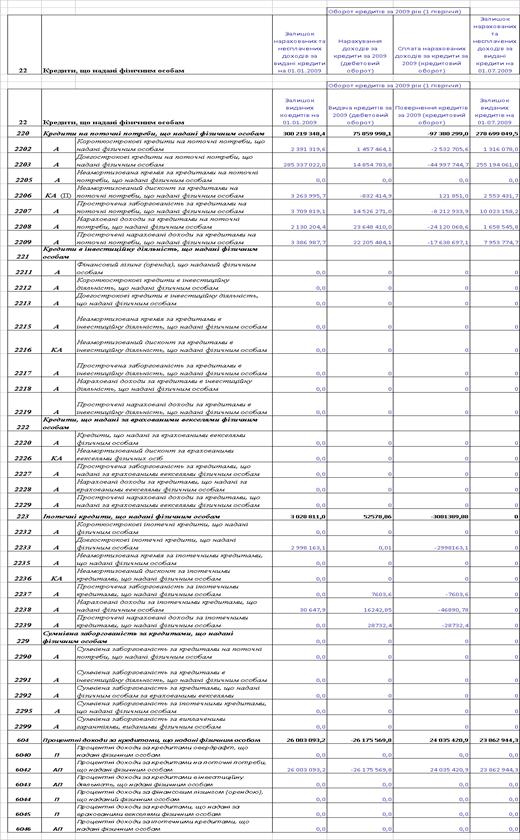

Оборотно-сальдова відомість в ЗАТ „Кредит Європа банк” у 2007 – 2009 роках

Продовження табл.Д.1

Продовження табл.Д.1

ДОДАТОК Е

Динаміка та структура кредитно-інвестиційного портфелю ЗАТ „Кредит Європа банк” в доларового еквіваленту КІП в умовах різкої девальвації національної валюти в 2008 – 2009 роках

ДОДАТОК Ж

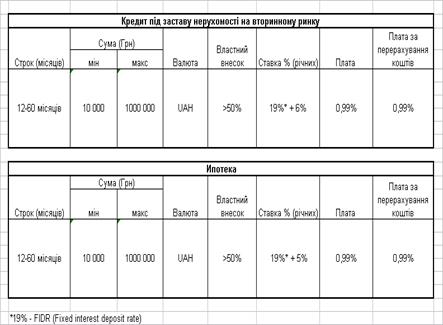

Послуги споживчого кредитування в ПАТ КБ „Кредит Європа Банк” станом на 01.12.2009

Таблиця Ж.1

Умови іпотечного споживчого кредитування фізичних осіб на вторинному ринку нерухомості

ДОДАТОК К

Рис.К.1. Структура кредитно – інвестиційного портфелю ПАТ „Кредит Європа банк” станом на 01.01.2008 (Систематизовано та побудовано автором самостійно)

Рис.К.2. Структура кредитно – інвестиційного портфелю ПАТ „Кредит Європа банк” станом на 01.10.2008 (початок впливу світової фінансової кризи в БС України) (Систематизовано та побудовано автором самостійно)

Рис.К.3. Структура кредитно – інвестиційного портфелю ПАТ „Кредит Європа банк” станом на 01.01.2009 (Систематизовано та побудовано автором самостійно)

Рис.К.4. Структура кредитно – інвестиційного портфелю ПАТ „Кредит Європа банк” станом на 01.10.2009 (Систематизовано та побудовано автором самостійно)

ДОДАТОК Л

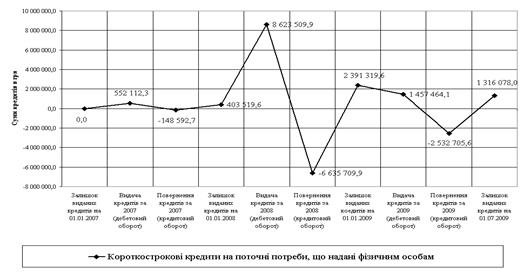

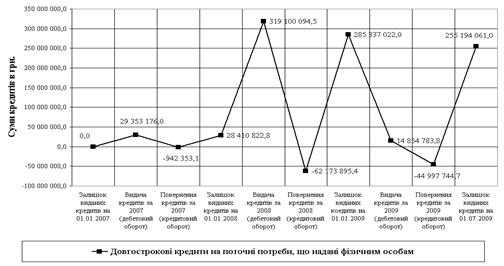

Рис.Л.1. Динаміка оборотно-сальдового обороту короткострокового кредитування на поточні потреби за активним балансовим рахунком № 2202 в ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

Рис.Л.2. Динаміка оборотно-сальдового обороту довгострокового кредитування на поточні потреби за активним балансовим рахунком № 2203 в ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

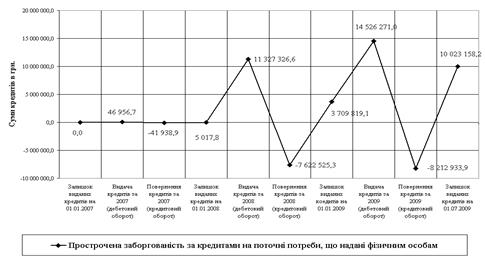

Рис.Л.3. Динаміка оборотно-сальдового обороту прострочених кредитів на поточні потреби за активним балансовим рахунком № 2207 в ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

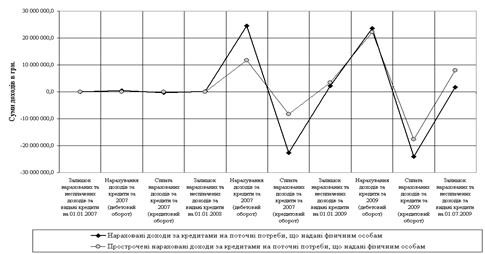

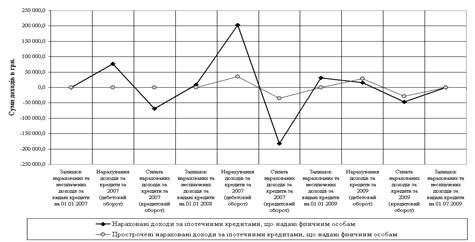

Рис.Л.4. Динаміка оборотно-сальдового обороту нарахування, прострочення та сплати доходів за кредити на поточні потреби за активними балансовими рахунками № 2208, 2209 в ПАТ „Кредит Європа банк” у 2007 – 2009 роках

(Систематизовано та побудовано автором самостійно)

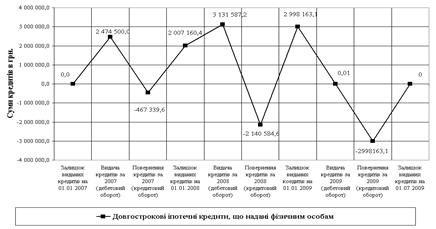

Рис.Л.5. Динаміка оборотно-сальдового обороту довгострокового іпотечного кредитування за активним балансовим рахунком № 2233 в ПАТ „Кредит Європа банк” у 2007 – 2009 роках(Систематизовано та побудовано автором самостійно)

Рис.Л.6. Динаміка оборотно-сальдового обороту нарахування, прострочення та сплати доходів за кредити на поточні потреби за активними балансовими рахунками № 2238, 2239 в ПАТ „Кредит Європа банк” у 2007 – 2009 роках (Систематизовано та побудовано автором самостійно)

ДОДАТОК М

Таблиця М.1

Структура та показники ризикованості портфелю споживчих кредитів населенню в ПАТ «Кредит Європа Банк» на кінець 2008 року (передкризовий стан) [84]

(Систематизовано та побудовано автором самостійно

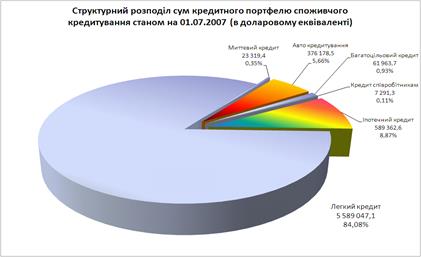

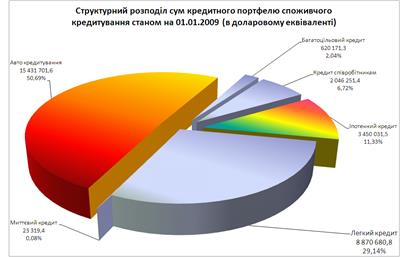

Рис.М.1. Динаміка структури сум в кредитному портфелі споживчого кредитування в ПАТ «Кредит Європа Банк» в докризовий та на початок кризового періоду (2007 – 2008 роки) (Систематизовано та побудовано автором самостійно)

М І Н І СТЕРСТВО ОСВІТИ І НАУК И УКРАЇНИ

Дата: 2019-05-29, просмотров: 311.