| Показатель | Годы | Темп роста, % к предыдущему году | |

| 2004 | 2005 | 2005 | |

| 1. Выручка (нетто) | 5 518,00 | 39 421,00 | 714,4 |

| 2. Среднегодовая сумма всех активов | 859 | 6 904,50 | 803,8 |

| 4. Среднегодовые остатки оборотных средств | 859 | 6 780,00 | 789,3 |

Продолжение таблицы 2.12

| 5. Среднегодовые остатки запасов | 62,5 | 278,5 | 445,6 |

| 6. Среднегодовая величина дебиторской задолженности | 770 | 3 270,50 | 424,7 |

| 7. Среднегодовая величина денежных средств и краткосрочных финансовых вложений | 26,5 | 3 231,00 | 12 192,50 |

| 8. Среднегодовая величина кредиторской задолженности | 824,5 | 3 406,50 | 413,2 |

| 10. Среднегодовая величина скорректированных обязательств | 824,5 | 3 406,50 | 413,2 |

| 11. Оборачиваемость всех активов п.1/п.2 | 6,4 | 5,7 | 88,9 |

| 12. Средний срок оборота всех активов в днях 360/п.11 | 56 | 63,1 | 112,5 |

| 13. Фондоотдача (по первоначальной стоимости) п.1/п.3 | - | - | - |

| 14. Оборачиваемость оборотных активов п.1/п.4 | 6,4 | 5,8 | 90,5 |

| 15. Средний срок оборота оборотных активов в днях 360/п.14 | 56 | 61,9 | 110,5 |

| 16. Оборачиваемость запасов (по выручке) п.1/п.5 | 88,3 | 141,5 | 160,3 |

| 17. Средний срок оборота запасов в днях 360/п.16 | 4,1 | 2,5 | 62,4 |

| 18. Оборачиваемость дебиторской задолженности п.1/п.6 | 7,2 | 12,1 | 168,2 |

| 19. Средний срок оборота дебиторской задолженности в днях 360/п.18 | 50,2 | 29,9 | 59,5 |

продолжение таблицы 2.12

| 20. Оборачиваемость денежных средств и краткосрочных финансовых вложений п.1/п.7 | 208,2 | 12,2 | 5,9 |

| 21. Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях 360/п.20 | 1,7 | 29,5 | 1 706,70 |

| 22. Коэффициент оборачиваемости кредиторской задолженности п.1/п.8 | 6,7 | 11,6 | 172,9 |

| 23. Средний срок оборота кредиторской задолженности в днях 360/п.22 | 53,8 | 31,1 | 57,8 |

| 24. Оборачиваемость кредитов и займов п.1/п.9 | - | - | - |

| 25. Средний сок оборота кредитов и займов в днях 360/п.24 | - | - | - |

| 26. Оборачиваемость скорректированных обязательств п.1/п.10 | 6,7 | 11,6 | 172,9 |

| 27. Средний срок оборота скорректированных обязательств в днях 360/п.26 | 53,8 | 31,1 | 57,8 |

| 28. Операционный цикл* в днях п.17+п.19 | 54,3 | 32,4 | 59,7 |

| 29. Финансовый цикл** в днях п.28-п.23 | 0,5 | 1,3 | 249,3 |

Для оценки оборачиваемости проанализируем исходные данные, влияющие на деловую активность. Выручка за 2005 год выросла на 714,4% (темп роста). При этом среднегодовая сумма всех активов выросла с 859,0 до 6 904,5 тыс. руб. на 803,8%. Среднегодовые остатки оборотных средств увеличили свою стоимость с 859,0 до 6 780,0 тыс.руб. или на 789,3%. Также выросли среднегодовые остатки запасов с 62,5 до 278,5 тыс.руб. В итоге рост составил 445,6%. С ростом оборотных средств выросли соответственно долги покупателей. Положительно то, что дебиторская задолженность росла медленнее чем оборотный капитал. Среднегодовая величина дебиторской задолженности в результате выросла с 770,0 тыс.руб. до 3 270,5 тыс.руб. Темп роста составил 424,7%. Рост деловой активности характеризуется увеличением суммы оборачиваемых денежных средств. Среднегодовая величина денежных средств и краткосрочных финансовых вложений выросла с 26,5 3 до 231,0 тыс. руб. на 12 192,5%.

При росте оборота закономерен рост и кредиторской задолженности поставщикам и подрядчикам. Как правило, это связано не с ростом просроченной задолженности, а расхождением сроков оплаты и поставки продукции. В итоге среднегодовая величина кредиторской задолженности увеличилась с 824,5 до 3 406,5 тыс.руб. Годовой темп роста составил за анализируемый период 413,2%.

В итоге всего оборачиваемость всех активов составила относительно предыдущего периода 88,9%. Таким образом, она сократилась с 6,4 до 5,7 оборотов. Это связано, прежде всего, с тем, что среднегодовая сумма активов выросла на 12,51% быстрее, чем выручка. В ходе замедления оборачиваемости изменился и срок оборота оборотных активов с 56 до 61,9 дней, который вырос на 12,5% (темп прироста).

Оборачиваемость оборотных активов сократилась с 6,4 до 5,8 и составила 90,5% от предыдущего периода. Соответственно вырос средний срок оборота оборотных активов с 56,0 до 61,9 дней. Темп прироста данного изменения составил 110,5%. Вследствие чего сократился средний срок оборота запасов в днях с 4,1 до 2,5 дней или на 62,4%.

На фоне замедления оборачиваемости основных статей оборачиваемость дебиторской задолженности ускорилась с 7,2 до 12,1, т.е. на 68,2%. Данное изменение привело к сокращению среднего срока оборота дебиторской задолженности в днях на 40,5%.

Оборачиваемость денежных средств и краткосрочных финансовых вложений сократилась с 208,2 до 12,2, т.о. снизившись на 94,1%. Подобная ситуация возникла по причине быстрого существенного роста среднегодовой величины денежных средств и краткосрочных финансовых вложений относительно выручки. Следует отметить, что выручка выросла также значительно, хотя может быть и гораздо более медленными темпами, а именно на 614,4%. Рост денежных средств расценивается положительно, т.к. источником данного роста является нераспределенная прибыль организации. По причине опережающего роста денежных средств средний срок оборота высоколиквидных активов вырос на 1 606,7%, т.е. с 1,7 дней до 29,5 дней.

Коэффициент оборачиваемости кредиторской задолженности увеличился на 72,9%, а именно с 6,7 до 11,6%. В итоге средний срок оборота кредиторской задолженности в днях сократился с 53,8 до 31,1 или на 42,2%.

В результате вышеописанных изменений выросла оборачиваемость скорректированных обязательств с 6,7 до 11,6 или на 72,9%. В следствии чего средний срок оборота скорректированных обязательств в днях снизился на 42,2%. Операционный цикл вследствие сокращения срока оборачиваемости запасов и «дебиторки »существенно сократился (на 59,7%). При этом увеличился финансовый цикл за счет уменьшения срока обращения кредиторской задолженности.

Рисунок 2.1

Таблица 2.13

Анализ оборачиваемости запасов

| Показатель | Годы | Темп роста, % к предыдущему году | |

| 2004 | 2005 | 2005 | |

| 1. Себестоимость продаж (сокращенная) | 5 083,0 | 28 515,0 | 561,0 |

| 2. Готовая продукция и товары (среднегод.) | - | - | - |

| 3. Материальные запасы (среднегод.) | 62,5 | 278,5 | 445,6 |

| 4. Оборачиваемость готовой продукции и товаров по сокращенной себестоимости п.1/п.2 | - | - | - |

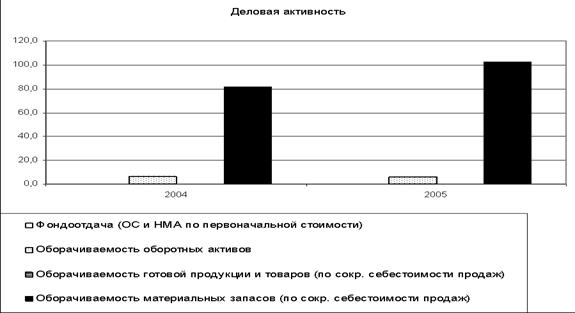

| 5. Оборачиваемость материальных запасов п.1/п.3 | 81,3 | 102,4 | 125,9 |

| 6. Срок оборота готовой продукции и товаров в днях 360/п.4 | - | - | - |

| 4. Срок оборота материальных запасов в днях 360/п.5 | 4,4 | 3,5 | 79,4 |

Как демонстрирует нам график и выше представленная таблица существует устойчивая тенденция к росту деловой активности, что, безусловно, положительно сказывается на финансовом состоянии предприятия.

Анализ рентабельности

Как видно из "Отчета о прибылях и убытках", в течение анализируемого периода организация получила прибыль от продаж в размере 9851 тыс. руб., что составило 25% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 9716 тыс. руб., или в 73 раза.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 33903 и 24187 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+614,4%) опережает изменение расходов (+449,3%)

Изучая расходы по обычным видам деятельности, следуем отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Это и обусловило отсутствие данного показателя за отчетный период в форме №2.

Убыток от прочих операций за 2005 г. составил 646 тыс. руб.,что на 588 тыс. руб. (в 11,1 раза) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 6,6% от абсолютной величины прибыли от продаж за анализируемый период.

Основные финансовые результаты деятельности ЗАО «Заря» за рассматриваемый период приведены ниже в таблице.

Таблица 2.14

Дата: 2019-05-29, просмотров: 338.