Введение

В настоящее время существуют научно обоснованные методы технико-экономического анализа, позволяющие эффективно организовать производство и спрогнозировать его развитие.

Данные методы позволяют заранее оценить и улучшить эффективность проектируемых и уже существующих производств даже при неизменности применяемого в производственных процессах оборудования, помогают наиболее рационально организовать производство.

Поэтому достаточно очевидна важность умения применять эти методы, что становится особенно актуально в условиях рыночной экономики.

Вместе с тем следует отметить, что реальная ситуация на предприятии далеко не всегда укладывается в теоретические схемы. Таким образом, указанные методы должны допускать свободу варьирования многих важных параметров, чтобы полученная экономическая модель наиболее полно соответствовала существующей ситуации.

В данной работе произведен расчет основных показателей для поставленных конкретных условий с применением методов технико-экономического анализа. Ряд принятых в работе допущений не оказывает существенного влияния на полученную экономическую модель.

Организация труда и производства

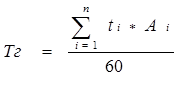

Определение годовой трудоемкости выполняемых работ

Для определения трудоемкости годовой программы необходимо использовать нормы времени по операциям на одну деталь и производственную программу. Расчет выполняется по формуле 1.

(1)

(1)

где: Тг – трудоемкость годового выпуска продукции, н-час;

Аi – количество деталей, выпускаемых в год (годовая программа), шт.;

ti – норма времени на операцию, мин.

Результаты расчетов представлены в таблицеТаблица.1.

Таблица.1 - Определение трудоемкости годового выпуска деталей

| Наименование операции | Годовая программа, шт. | Штучное время, мин | Трудоемкость годового выпуска, н-час | |||

|

Труба подводящая | ||||||

| Слесарные | 15000 | 0,66 | 165 | |||

| Сварка |

| 0,357 | 89,25 | |||

| Контроль качества |

| 0,121 | 30,25 | |||

| Зачистка и перемещение |

| 0,202 | 50,5 | |||

|

Итого | 335 | |||||

|

Пластина нижняя | ||||||

| Слесарные | 77000 | 0,37 | 475 | |||

| Сварка |

| 0,43 | 551,8 | |||

| Контроль качества |

| 0,15 | 192,5 | |||

| Зачистка и перемещение |

| 0,72 | 924 | |||

|

Итого | 2143,2 | |||||

|

|

|

| ||||

|

ВСЕГО ПО ЦЕХУ | 2478,2 | |||||

Расчет потребности в материалах и энергии

Расчет стоимости основных и вспомогательных материалов

Затраты на конструкционные материалы определяем по формуле 5.

(5)

(5)

где: Нм – расход материалов на программу, т.;

Цм – цена материалов за 1 т. тыс. руб.;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы 5-6%;

Цо – цена возвратных отходов за 1т., тыс. руб.;

Но – отходы на программу в т.

Расчет потребности в основных материалах сводим в таблицу 5.

Таблица 5 – Определение потребности в основных материалах.

| № узла | Марка материала, профиль | Расход материала | Отходы на программу, т | Цена материала с учетом Ктз, тыс. руб. | Цена отходов за 1 т, тыс. руб. | Затраты материалов на программу, тыс. руб. | Стоимость реализуемых отходов, тыс. руб. | Затраты материалов за вычетом отходов, тыс. руб. | ||

| на единицу | На годовую программу, т | |||||||||

| чистая масса, т | черная масса, т | |||||||||

| 1 | Труба | |||||||||

| В-20 | 0,001884 | 0,00192168 | 28,8252 | 0,5652 | 315 | 45 | 9079,938 | 25,434 | 9054,504 | |

| В-10 | 0,000036 | 0,00003672 | 0,5508 | 0,0108 | 315 | 45 | 173,502 | 0,486 | 173,016 | |

|

Итого | 0,00192 | 0,0019584 | 29,376 | 0,576 | 9253,44 | 25,92 | 9227,52 | |||

| 2 |

Пластина нижняя | |||||||||

| 09Г2С-6 | 0,00324 | 0,0033048 | 254,4696 | 4,9896 | 315 | 45 | 80157,924 | 224,532 | 79933,392 | |

| 09Г2С-6 | 0,000846 | 0,00086292 | 66,44484 | 1,30284 | 315 | 45 | 20930,125 | 58,6278 | 20871,4968 | |

|

Итого | 0,004086 | 0,00416772 | 320,91444 | 6,29244 | 101088,05 | 283,1598 | 100804,889 | |||

|

Всего | 0,006006 | 0,00612612 | 350,29044 | 6,86844 | 110341,49 | 309,0798 | 110032,409 | |||

Затраты на сварочную проволоку определяем по формуле 6.

(6)

(6)

где: Мп – масса наплавленного металла, т.;

Кр – коэффициент расхода сварочных материалов, учитывающий потери на разбрызгивание и угар, Кр=1,1 для механизированной сварки в СО2, Кр=1,2 для сварки под флюсом;

Цсм – цена 1т. сварочных материалов с учетом транспортно-заготовительные расходы за 1т., тыс. руб.;

Тогда: для узла А СсэА=0,039*1,1*900=38,61тыс.руб

для узла Б СсэБ=0,539*1,1*900=533,61тыс.руб.

Затраты на защитный газ определяем по формуле 7.

(7)

(7)

где: Мгз – масса расходуемого защитного газа, т;

Кзг – коэффициент расхода защитного газа;

Цзг – цена 1т защитного газа с учетом транспортно-заготовительные расходы за 1т., тыс. руб.;

Тогда: для узла А СзгА=0,0585*0,3*1,1*240=4,633тыс.руб. для узла Б СзгБ=0,847*0,3*1,1*240=67,082тыс.руб.

Расчет прочих расходов.

Для расчета прочих материальных затрат составляем смету в форме таблицы 8.

Таблица 8 – Прочие материальные затраты.

| Наименование затрат | Метод определения затрат | Сумма, тыс. руб. | |

| А | Б | ||

| 1 Текущий и капитальный ремонт оборудования, инструмента и приспособлений | В размере 8-10% стоимости оборудования, инструмента и приспособлений | 218 | 872 |

| 2 Текущий и капитальный ремонт зданий, сооружений и инвентаря | В размере 3,5-5% от стоимости | 1880,45 | 1880,45 |

| 3 Содержание и возобновление малоценного инструмента и инвентаря | Из расчета 0,75 тыс. руб. на одного работающего | 15 | 54,75 |

| 4 Расходы по охране труда и технике безопасности | В размере 0,48 тыс. руб. в год на одного рабочего | 9,6 | 35,04 |

| 5 Расходы по испытаниям, опытам, исследованиям, а также по рационализаторству и изобретательству | В размере 0,75 тыс. руб одного работающего | 15 | 54,75 |

| 6 Канцелярские, почтовые, телеграфные, командировочные расходы | 1,4 тыс. руб. в год на одного служащего | 5,6 | 5,6 |

| 7 Затраты связанные с переподготовкой и подготовкой кадров | 0,15% годового фонда оплаты промышленно-производственного персонала | 14,399446 | 35,287 |

| 8 Прочие расходы, за допустимые выбросы, оплата % по краткосрочным ссудам и т.д. | 0,6 тыс. руб. на одного работающего | 12 | 43,8 |

| Итого | 2170,049 | 2981,677 | |

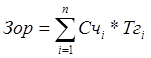

Расчет фонда оплаты труда

Расчет основного фонда оплаты труда основных производственных рабочих (Зор) производим по формуле 21.

(21)

(21)

где: Cчi – часовая тарифная ставка по каждой операции, руб.;

Тгi – годовая трудоемкость соответствующей операции, н-ч;

i – количество операций.

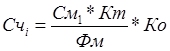

Часовые тарифные ставки по операциям определяем по формуле 22.

(22)

(22)

где: См1 – месячная тарифная ставка первого разряда;

Кт – тарифный коэффициент соответствующего разряда;

Фм – месячный фонд рабочего времени при семичасовом рабочем дне принимаем равным Фм=166,7.

Расчет сводим в таблицу 13.

Таблица 13 – Расчет фонда тарифной зарплаты основных рабочих.

| Наименование | Тарифный разряд | Часовая тарифная ставка, р | Годовая трудоемкость работ | Фонд тарифной заработной платы, тыс. руб. | ||||

| Узел | А | Б | А | Б | А | Б | А | Б |

| Слесарная | 2 | 3 | 96,88 | 130,50 | 165 | 474,83333 | 15,985 | 61,966 |

| Комплексная операция сварка | 3 | 3 | 130,50 | 130,50 | 89,25 | 551,8 | 11,647 | 72,014 |

| Зачистка | 2 | 3 | 96,88 | 130,50 | 30,25 | 192,5 | 2,931 | 25,121 |

| Контроль | 2 | 2 | 96,88 | 96,88 | 50,5 | 924 | 4,892 | 89,517 |

| Итого | 335 | 2143,2 | 35,455 | 248,618 | ||||

Расчет, который включается в себестоимость, приводим в таблице 14.

Таблица 14 – Расчет годового фонда оплаты труда основных рабочих.

| Наименование узла | Тарфный фонд | Премия | Фонд основной зарплаты с премией, тыс. руб. | Дополнительная заработная плата | Годовой фонд оплаты труда с учетом доп. ЗП | ||

| 40% | Сумма тыс. руб. | 15% | Сумма тыс. руб. | ||||

| Труба подводящая | 35,455 | 40% | 14,182 | 49,638 | 15% | 7,446 | 57,083 |

| Пластина нижняя | 248,618 | 99,447 | 348,066 | 52,210 | 400,276 | ||

| Итого | 284,074 | 113,630 | 397,703 | 59,655 | 457,359 | ||

Затраты по оплате труда вспомогательных рабочих и служащих определяем по формуле 23.

(23)

(23)

где: Ч – численность вспомогательных рабочих и служащих;

Смес – месячные тарифные ставки вспомогательных рабочих и служащих;

n – перечень профессий, вспомогательных рабочих и служащих;

Кпр – коэффициент премиальных выплат;

Кд – коэффициент прочих доплат.

Расчет затрат на оплату труда вспомогательных рабочих и служащих, сводим в таблице 15.

Таблица 15 - Затраты по оплате труда вспомогательных рабочих и служащих

| Профессия | Количество человек, ч | Тарифный коэффициент | Месячная тарифная ставка, тыс. руб. | Коэффициент премирования | Коэффициент учитывающий доплаты, Кд | Годовой фонд оплаты труда, тыс. руб. | ||||||

| Узел | А | Б | А | Б | А | Б | А | Б | А | Б | А | Б |

Вспомогательные рабочие

Расчет численности работающих и годового фонда оплаты труда сводим в таблицу 16.

Таблица 16 – Общая численность, годовой фонд оплаты труда и среднемесячная заработная плата работников участка цеха.

| Категория работающих | Численность | Годовой фонд оплаты труда, тыс. руб. | Фонд оплаты труда за счет прибыли, тыс. руб. | Норматив распределения, % | Сумма выплат работающим с учетом прибыли | Среднемесячная заработная плата, тыс. руб. | |||||

| Узел | А | Б | А | Б | А | Б | А | Б | А | Б | |

| Рабочие | |||||||||||

| Основные | 1 | 2 | 57,083 | 400,276 | 37259,001 | 91694,068 | 60 | 37259,001 | 200,138 | 3109,67 | 25,017 |

| Вспомогательные | 4 | 4 | 1035,907 | 1035,907 | 3104,917 | 7641,172 | 5 | 9314,750 | 1910,293 | 21,564 | 61,379 |

| Служащие | |||||||||||

| Техник-технолог | 1 | 1 | 731,409 | 731,409 | 3104,917 | 7641,172 | 5 | 3104,917 | 7641,172 | 31,969 | 69,772 |

| Мастер | 3 | 3 | 2345,711 | 2345,711 | 3104,917 | 7641,172 | 5 | 1034,972 | 2547,057 | 93,908 | 135,910 |

| Итого | 9 | 10 | 4170,110 | 4513,303 | 46573,752 | 114617,585 | 75 | 50713,641 | 12298,661 | 3257,11 | 292,078 |

Отчисления на социальные нужды включают отчисления на государственное социальное страхование и отчисления в фонд занятости. Их расчет выполняем в табличной форме (таблица 17).

Таблица 17 – Расчет отчислений на социальные нужды

| Категория рабочих | Фонд оплаты труда, тыс. руб. | Норма отчислений | Сумма отчислений, тыс. руб. | |||

| Узел | А | Б | А | Б | А | Б |

| Рабочие | ||||||

| Основные | 57,08317 | 400,276 | 35+1 | 20,549941 | 144,09921 | |

| Вспомогательные | 1035,907 | 1035,907 | 372,927 | 372,927 | ||

| Служащие | ||||||

| Специалисты | 3077,12 | 3077,120 | 35+1 | 1107,763 | 1107,7631 | |

| Итого | 4170,110 | 4513,303 | 1501,240 | 1624,789 | ||

Заключение

Проанализировав полученные результаты расчета, таблица 20, делаем вывод, что производство рентабельно. Рентабельность на уровне рентабельности существующих производств в настоящее время.

Литература

1 Управление финансовой деятельностью предприятия: Справочник В.Ф. Близнец, Т.И. Ткачук и др. Мн.: «Мисанина», 1995.-282с.

2 Лаврентьева В.М. Дипломное проектирование. Методические указания для специальности 12.05. Могилев 1996, 35с.

3 Лаврентьева В.М. Методические указания к выполнению курсовой работы для специальности 12.05. Могилев 1997г.

Введение

В настоящее время существуют научно обоснованные методы технико-экономического анализа, позволяющие эффективно организовать производство и спрогнозировать его развитие.

Данные методы позволяют заранее оценить и улучшить эффективность проектируемых и уже существующих производств даже при неизменности применяемого в производственных процессах оборудования, помогают наиболее рационально организовать производство.

Поэтому достаточно очевидна важность умения применять эти методы, что становится особенно актуально в условиях рыночной экономики.

Вместе с тем следует отметить, что реальная ситуация на предприятии далеко не всегда укладывается в теоретические схемы. Таким образом, указанные методы должны допускать свободу варьирования многих важных параметров, чтобы полученная экономическая модель наиболее полно соответствовала существующей ситуации.

В данной работе произведен расчет основных показателей для поставленных конкретных условий с применением методов технико-экономического анализа. Ряд принятых в работе допущений не оказывает существенного влияния на полученную экономическую модель.

Организация труда и производства

Дата: 2019-05-29, просмотров: 314.