Налог на прибыль предприятий и организаций- налог, взимаемый со всех юридических лиц независимо от видов собственности и организационно-правовых форм хозяйствования ( не уплачивают налог на прибыль только те юридические лица, которые имеют льготу по налогу в соответствии с действующим законодательством) . Он играет важнейшую и очень ответственную роль.

Сам по себе налог на прибыль является федеральным налогом и регулируется федеральным законодательством, в соответствии с которым ставка налога на прибыль, как уже было сказано ранее, разбивается на две составные части : часть налога предприятия уплачивают в федеральный бюджет и часть- в республиканский бюджет. Причем федеральным законодательством регулируется предельный размер ставки налога, принадлежащей уплате в бюджеты субъектов Российской Федерации. Представительные же органы субъектов Российской Федерации определяют ставку налога , принадлежащую уплате в их бюджеты, самостоятельно. Кроме того, при утверждении бюджетов субъектов Российской Федерации, дополнительно устанавливаются ставки отчислений налога на прибыль в определенной доле в местные бюджеты.

Таким образом, относясь к категории федеральных налогов, он является доходным источником бюджетов всех уровней, в чем проявляется его распределительная функция.

Федеральный характер Российского государства, включающего 89 национально-государственных и административно-территориальных образований, существенные различия в социально-экономическом развитии субъектов Федерации, экологической обстановке и т.п., объективно требуют учета этих особенностей в финансово-бюджетном механизме. Расширение самостоятельности и ответственности субъектов РФ в социально-экономических вопросах должно сопровождаться укреплением финансовой базы регионов. Именно по этому часть налоговой массы, аккумулируемой в федеральном бюджете, путем бюджетного регулирования перераспределяется между нижестоящими бюджетами - региональными (субъектов РФ) и местными.

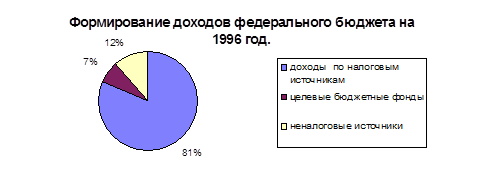

Рассмотрим формирование федерального бюджета Российской Федерации на 1996 год.

В соответствии с Законом Российской Федерации от 31.12.95 г. № 228-ФЗ «О федеральном бюджете на 1996 год» налоговым источникам определено формирование 81,4% (282 488,4 млрд.руб.) всех доходов федерального бюджета. Кроме налоговых источников законодателем планируется поступление в Федеральный государственный бюджет:

1)доходов от целевых бюджетных фондов, в том числе Федеральный дорожный фонд Российской Федерации, Централизованный фонд социального развития ГНС РФ, Фонд социального развития Департамента налоговой полиции Российской Федерации, Фонд развития таможенной системы Российской Федерации, Федеральный экологический фонд Российской Федерации, Государственный фонд борьбы с преступностью. Поступления по данным источникам планируются в размере 7,1% (24 646,3 млрд.руб.) от общего объёма доходов бюджета;

2)неналоговых доходов в размере 11,5% (40 075,3 млрд.руб.) от общего объёма доходов бюджета. Сюда включаются доходы от имущества, находящегося в федеральной собственности; доходы, поступающие от приватизации; доходы от внешнеэкономической деятельности и прочие неналоговые доходы.

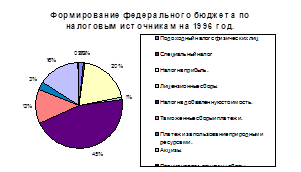

Большая роль в доходной части государственного бюджета на 1996 год, в соответствии с законом, по налоговым источникам отводится различным поступлениям от:

- налогообложения прибыли (доходов) и составляет 55518,9 млн.руб., или 19,65% всех налоговых поступлений и 15,99% доходов российского бюджета;

- налога на добавленную стоимость- 126928,3 млн.руб. или 44,93% всех налоговых поступлений и 36,56% доходов российского бюджета;

- акцизов- 44127 млн.руб. или 15,62% всех налоговых поступлений и 12,71% доходов российского бюджета.

Помимо рассмотренных нами выше налоговых источников, законодатель относит к налоговым источникам и такие важные, перечисляемые ниже доходы, как:

-таможенные сборы и таможенные платежи (они составляют соответственно 13,14% и 10,69%);

-платежи за пользование природными ресурсами (они составляют соответственно 2,88% и 2,34%);

-лицензионные сборы (1,26% и 1,02%);

- подоходный налог с физических лиц (1,78% и 1,45%);

- специальный налог (0,41% и 0,33%);

-прочие налоги, пошлины и сборы (0,33% и 0,27%).

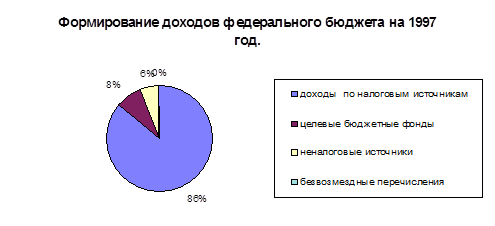

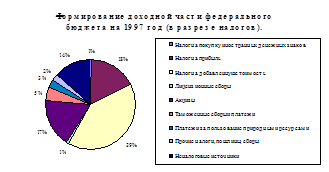

Рассмотрим формирование федерального бюджета Российской Федерации на 1997 год.

В соответствии с Законом Российской Федерации от 26.02.97 г. № 29-ФЗ «О федеральном бюджете на 1997 год» налоговым источникам определено формирование 86,25% ( 374 649,5 млрд.руб.) всех доходов федерального бюджета. Кроме налоговых источников законодателем планируется поступление в Федеральный государственный бюджет:

1) доходов от целевых бюджетных фондов, в том числе Федеральный дорожный фонд Российской Федерации, Фонд развития таможенной системы Российской Федерации, Межведомственный фонд развития налоговой системы и налоговой службы Российской Федерации, Федеральный экологический фонд Российской Федерации, Государственный фонд борьбы с преступностью. Поступления по данным источникам планируются в размере 7,9% (34182,8 млрд.руб.) от общего объёма доходов бюджета;

2) неналоговых доходов в размере 5,8% (25 236,3 млрд.руб.) от общего объёма доходов бюджета. Сюда включаются доходы от имущества, находящегося в федеральной собственности; доходы, поступающие от приватизации; доходы от внешнеэкономической деятельности и прочие неналоговые доходы.

3) безвозмездные перечисления в размере 0,1% (296,5 млрд.руб.).

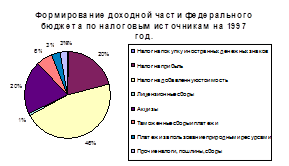

Большая роль в доходной части государственного бюджета на 1997 год, в соответствии с законом, по налоговым источникам отводится различным поступлениям от:

- налогообложения прибыли (доходов) и составляет 76504,1 млн.руб., или 20,42% всех налоговых поступлений и 17,61% доходов российского бюджета;

- налога на добавленную стоимость- 171936,6 млн.руб. или 45,89% всех налоговых поступлений и 39,58% доходов российского бюджета;

- акцизов- 75858,8 млн.руб. или 20,25% всех налоговых поступлений и 17,43% доходов российского бюджета.

Помимо рассмотренных нами выше налоговых источников, законодатель относит к налоговым источникам и такие важные, перечисляемые ниже доходы, как:

-таможенные сборы и таможенные платежи (они составляют соответственно 5,82% и 5,02%);

-платежи за пользование природными ресурсами (они составляют соответственно 3,19% и 2,75%);

-лицензионные сборы (0,61% и 0,82%);

-налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте (0,95% и 0,53%);

-прочие налоги, пошлины и сборы (2,87% и 2,48%).

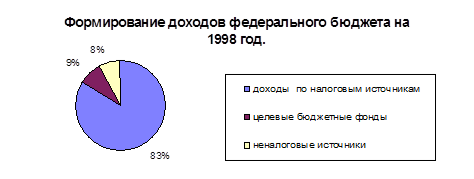

Рассмотрим формирование федерального бюджета Российской Федерации на 1998 год.

В соответствии с Законом Российской Федерации от 26.03.98 г. № 42-ФЗ «О федеральном бюджете на 1998 год» налоговым источникам определено формирование 83,53% всех доходов федерального бюджета. Кроме налоговых источников законодателем планируется поступление в Федеральный государственный бюджет:

1)доходов от целевых бюджетных фондов, в том числе Федеральный дорожный фонд Российской Федерации, Федеральный экологический фонд Российской Федерации, Государственный фонд борьбы с преступностью, Фонд воспроизводства минерально-сырьевой базы и др. Поступления по данным источникам планируются в размере 8,73% от общего объёма доходов бюджета;

2)неналоговых доходов в размере 7, 75% от общего объёма доходов бюджета. Сюда включаются доходы от продажи имущества, находящегося в государственной собственности, доходы от реализации государственных запасов, доходы от внешнеэкономической деятельности и др.

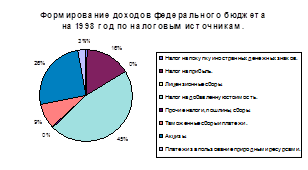

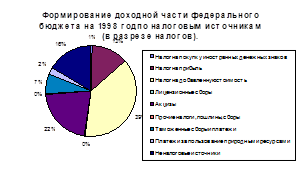

Большая роль в доходной части государственного бюджета на 1998 год, в соответствии с законом, по налоговым источникам отводится различным поступлениям от:

- налогообложения прибыли (доходов) и составляет 48140,6 млн.руб., или 15,68% всех налоговых поступлений и 13,1% доходов российского бюджета;

- налога на добавленную стоимость- 141270,2 млн.руб. или 46,02% всех налоговых поступлений и 38,44% доходов российского бюджета;

- акцизов- 78700,4 млн.руб. или 25,64% всех налоговых поступлений и 21,41% доходов российского бюджета.

Помимо рассмотренных нами выше налоговых источников, законодатель относит к налоговым источникам и такие важные, перечисляемые ниже доходы, как:

-таможенные сборы и таможенные платежи (они составляют соответственно 8,82% и 7,37%);

-платежи за пользование природными ресурсами (они составляют соответственно 2,75% и 2,30%);

-налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте (0,63% и 0,52% соответственно);

-лицензионные сборы (0,13% и 0,11%);

-прочие налоги, пошлины и сборы (0,33% и 0,27%).

Таким образом, налог на прибыль в общем объёме налоговых источников при формировании федерального бюджета является одним из наиболее важных доходных источников и уступает по своей доходности в 1996 и 1997 годах только налогу на добавленную стоимость, а в 1998 году- двум налогам: налогу на добавленную стоимость и акцизам.

Рассмотрим формирование регионального бюджета на примере Ханты-Мансийского автономного округа.

Согласно Закону Ханты-Мансийского автономного округа от 15.12.97г. № 61-00 « Об окружном бюджете на 1998 год», основными источниками формирования доходов округа являются налоговые и неналоговые доходы в общей сумме 10 500 248 тыс.руб.

В общей сумме доходов окружного бюджета удельный вес налоговых источников составляет 94,6% или 9 933 498 тыс.руб.

Формирование доходной части окружного бюджета по налоговым источникам осуществляется за счет:

1) налога на прибыль- 1 152 817 тыс.руб. или 11,6% всех налоговых источников и 11% всех доходов окружного бюджета;

2) подоходного налога с физических лиц- 675 374 тыс.руб. или 6,8% всех налоговых источников и 6,4% всех доходов окружного бюджета;

3) налога на добавленную стоимость- 766 734 тыс.руб. или 7,7% всех налоговых источников и 7,3% всех доходов окружного бюджета;

4) налога на имущество предприятий- 814 596 тыс.руб. или 8,2% всех налоговых источников и 7,8% всех доходов окружного бюджета;

5) платы за недра- 1 653 873 тыс.руб. или 16,6% всех налоговых источников и 15,8% всех доходов окружного бюджета;

6) отчислений на производство минерально-сырьевой базы- 4 800 000 тыс.руб. или 48,3% всех налоговых источников и 45,7% всех доходов окружного бюджета;

7) земельного налога- 66 797 тыс.руб. или 0,7% всех налоговых источников и 0,6% всех доходов окружного бюджета;

8) акцизов- 890 тыс.руб. или 0,01% всех налоговых источников и 0,01% всех доходов окружного бюджета;

9) налога на покупку валюты- 2 517 тыс.руб. или 0,03% всех налоговых источников и 0,02% всех доходов окружного бюджета.

В общей сумме доходов окружного бюджета удельный вес неналоговых источников составляет 5,4% или 566 750 тыс.руб., формируемых за счет доходов от государственной собственности, доходов от продажи принадлежащего государству имущества, прочих неналоговых доходов (возврат процентов за пользование кредитом, возврата инвестиций, возврата инвестиционного налогового кредита, возврата средств окружного фонда досрочного завоза, возврата средств федерального фонда досрочного завоза).

Таким образом, налоговым источникам при формировании доходов окружного бюджета Ханты-Мансийского округа уделена большая роль, причем немалая роль среди всех доходных источников отведена налогу на прибыль. Сам налог на прибыль по своей доходности при формировании доходов бюджета округа уступает лишь отчислениям на воспроизводство минерально-сырьевой базы и плате за недра.

Рассмотрим формирование местного бюджета на примере бюджета города Урая, утвержденного на 1998 год по доходам в сумме 455 028 тыс.руб. и субвенцией округа в размере 26 623 тыс.руб.

Вся доходная часть местного бюджета составляет 481 651 тыс.руб.

Доходы бюджета города формируются за счет:

| Состав доходов городского бюджета | Сумма | Удельный вес ( в %) от общей суммы налоговых доходов | Удельный вес ( в %) от общей суммы доходов города |

| Налог на прибыль | 53 550 | 11,77 | 11,12 |

| Подоходный налог | 139 276 | 30,61 | 28,92 |

| НДС | 73 714 | 16,19 | 15,30 |

| Налог на имущество | 98 000 | 21,54 | 20,35 |

| Плата за недра | 26 063 | 5,73 | 5,41 |

| Земельный налог | 3 300 | 0,73 | 0,69 |

| Налог на покупку валюты | 25 | 0,01 | 0,01 |

| Прочие налоги | 61 100 | 13,42 | 12,68 |

| Итого налоговых доходов: | 455 028 | 100 | х |

| Субвенции округа | 26 623 | х | 5,52 |

| Итого доходов | 481 651 | х | 100 |

Основная роль при формировании доходов бюджета г. Урая уделена ряду налогов: налогу на добавленную стоимость, налогу на имущество, подоходному налогу , а также налогу на прибыль, уступающему им по своей доходности. В данный перечень не включены прочие налоги, несмотря на то, что их удельный вес превышает удельный вес налога на прибыль. В состав прочих налогов входят различные местные налоги и сборы, удельный вес которых от общего объема ( в разрезе отдельных налогов) является незначительным.

Рассмотрев формирование бюджетов различных уровней, можно сказать, что налог на прибыль является одним из наиболее доходных источников ,

в чем выражается его фискальная функция, посредством которой реализуется главное общественное назначение налога- формирование определенной доли финансовых ресурсов государства, аккумулируемых в бюджетной системе и необходимых для осуществления оборонных, социальных, природоохранных и других мероприятий.

В условиях рыночных отношений в нашей стране, при возрастании доли прибыли предприятий, налог на прибыль воздействует на повышение эффективности производства, в чем проявляется его стимулирующая функция.

Действующие льготы по налогообложению прибыли предприятий направлены на стимулирование:

n финансирования затрат на развитие производства и жилищное строительство;

n малых форм предпринимательства;

n занятости инвалидов и пенсионеров;

n благотворительной деятельности в социально-культурной и природоохранной сферах.

Все предусмотренные законодательством налоговые льготы предоставляются в виде:

- необлагаемого минимума объекта;

- изъятия из обложения определенных элементов объекта;

- освобождение от уплаты налога отдельных категорий плательщиков;

- понижение налоговых ставок;

- целевых налоговых льгот;

- прочих налоговых льгот.

Стимулирующее льготирование предприятий осуществляется с целью расширения производства как исходной базы для роста имущества и доходов, а следовательно, и базы налогообложения.

Таким образом, можно сказать, что в условиях рыночных отношений в нашей стране, роль прибыли предприятий резко возрастает, а налог на прибыль выполняет не только фискальную функцию, но и посредством своей регулирующей функции воздействует на укрепление финансовой базы регионов, участвуя в перераспределении валового внутреннего продукта, а также на повышение эффективности производства.

В средствах массовой информации можно встретить примеры, сравнивающие российские ставки по налогу на прибыль с зарубежными. Например :

| Страна | Ставка налога |

| США | 34% |

| Великобритания | 35% |

| Россия | 35% |

| Франция | 42% |

| Япония | 37% |

Я считаю, что это неконкретные сопоставления, так как налог на прибыль, как и любой другой налог, следует рассматривать не изолированно, а в совокупности всей налоговой структуры, учитывая экономическое положение страны, социальную политику государства, его военную доктрину и ряд других факторов.

Исходя из совокупности функций, принимаемых на себя государством, определяется расходная часть бюджета и путем оптимизации её структуры выводится уровень налогоемкости валового внутреннего продукта. Далее , в пределах этого уровня варьируется состав налогов, степень регулирующей (стимулирующей и наоборот) функции каждого из них.

Конечно же следует отметить, что предоставление льгот одним предпринимателем происходит за счет других. Факт налицо, что периоду становления налогообложения прибыли присуще увеличение льгот ряду плательщиков налога, носящих стимулирующий характер, и повышение ставок налога для других, а также увеличение состава плательщиков налога (банками, страховщиками).

Причем, если рассматривать структуру доходов федерального бюджета России за ряд лет ( на примере 1996-1998гг.), то можно отметить падение удельного веса налога на прибыль предприятий и организаций в 1998 году, на что оказывает влияние ряд факторов.

.

Дата: 2019-05-29, просмотров: 341.