МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТЮМЕНСКИЙ ГОСУДАРТСТВЕННЫЙ УНИВЕРСИТЕТ

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ФИНАНСОВ, УПРАВЛЕНИЯ И БИЗНЕСА

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

Кафедра финансов, денежного обращения и кредита

ДИПЛОМНАЯ РАБОТА

на тему:

НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ

Автор работы:

студентка ОЗО ФФ

________ Мамонтова Е.И.

Научный руководитель:

К.э.н., доцент

Ляпина Т.М.

Допустить к защите в ГАК

’’___’’_________1998г.

Зав. Кафедрой финансов,

денежного обращения и кредита:

к.э.н., доцент

__________ Жукова С.С.

Тюмень, 1998

СОДЕРЖАНИЕ

Введение.

Глава I. Сущность налогообложения прибыли на

современном этапе.

I.1. Сущность прибыли предприятий и социально-

экономически предпосылки налогообложения

прибыли.

I.2.Становление и развитие порядка исчисления и уплаты в бюджет налога на прибыль.

I.3. Роль и место налога на прибыль в налоговой системе

Российской Федерации.

Глава II. Анализ действующего порядка налогообложения прибыли на территории г. Урая.

II.1. Анализ порядка взимания налога на прибыль.

II.2. Анализ контрольной работы налоговых органов за соблюдением (исполнением) налогоплательщиками законодательства по налогообложению прибыли.

Заключение.

Список используемой литературы.

Приложение.

ВВЕДЕНИЕ

Тема налогообложения прибыли в настоящее время является весьма актуальной и определяется следующими решающими факторами:

во-первых, само налогообложение прибыли предприятий, учреждений, организаций различных форм собственности играет немаловажную роль в условиях рыночных отношений в России, так как оказывает огромное влияние на всю финансово-хозяйственную деятельность предприятий;

во-вторых, налог на прибыль (доходы) предприятий, учреждений, организаций в системе налогов Российской Федерации занимают важное место, являясь одним из наиболее доходных налоговых источников.

Одной из главных целей, поставленных при выполнении данной дипломной работы, является исследование влияния различных факторов на налогообложение прибыли, для достижения которой считаю целесообразным раскрыть социально-экономические предпосылки налогообложения прибыли в России, исследовать развитие налогообложения прибыли в условиях становления рыночной экономики, раскрыть его сущность; определить место и роль налога на прибыль в системе налогов России, отразить проблемы налогообложения прибыли на современном этапе и возможные пути их решения, провести анализ действующего порядка налогообложения прибыли на современном этапе на территории г. Урая.

Таблица №

Заключение.

Прибыль предприятий, организаций, учреждений в настоящее время играет огромную роль. Она является одним из обобщающих оценочных показателей их деятельности и выполняет следующие важнейшие функции:

1)характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

2)является главным источником финансирования затрат на производственное и социальное развитие предприятия, и та часть прибыли, которая изымается государством в форме налога на прибыль, является источником финансирования государственных расходов

Уже в конце 80-х годов предпринимается серьёзная попытка повысить налоговые ставки на прибыль кооперативов.

Существовавшая ранее система планового распределения прибыли, в период строительства социалистической экономики в России, предполагала изъятие в бюджет той части прибыли, которая оставалась после формирования в соответствии с установленными нормативами различных производственных фондов.

В условиях рыночной экономики в России данная система становится неприемлема, так как при сформировавшемся многообразии различных организационно-правовых форм собственности не обеспечиваются равные условия их хозяйствования.

27 декабря 1991 года вышел в свет Закон РФ № 2118-1 «Об основах налоговой системы в Российской Федерации», предусматривающий в статье 5 различные объекты налогообложения, в том числе налогообложение доходов ( прибыли ).

Налогообложению подлежит валовая (балансовая) прибыль предприятий, представляющая собой сумму прибылей от реализации продукции (работ, услуг) основных фондов и иного имущества предприятия, прибыли от внереализационных операций, уменьшенная (увеличенная) на сумму доходов (расходов), предусмотренных действующим законодательством.

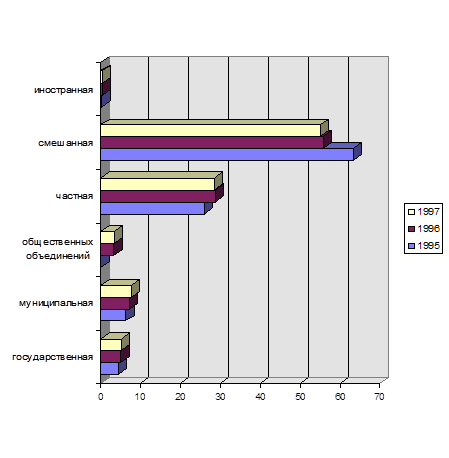

Таблица №

Проведение документальных проверок плательщиков налога на прибыль в 1995-1997гг.

| . | Плательщики налога на прибыль по отчетным периодам. | Проверено плательщиков налога на прибыль по отчетным периодам. | Количество плательщиков, у которых выявлены нарушения. | ||||||||||||||||||

| 1995г. | 1996г. | 1997г. | 1995г. | 1996г. | 1997г. | 1995г. | 1996г. | 1997г. | |||||||||||||

| Плательщики налога на прибыль по формам собственности. | в сумме | удельный вес в % | в сумме | удельный вес в % | в сумме | удельный вес в % | в сумме | удельный вес в % | в сумме | удельный вес в % | в сумме | удельный вес в % | в сумме | в % к общему количеству проверенных предприятий | в сумме | в % к общему количеству проверенных предприятий | в сумме | в % к общему количеству проверенных предприятий | |||

| Государственные предприятия | 19 | 4,4 | 19 | 5,0 | 18 | 5,2 | 11 | 11,1 | 1 | 1,6 | 5 | 8,9 | 5 | 5,0 | 3 | 4,8 | 3 | 5,4 | |||

| Муниципальные предприятия | 27 | 6,2 | 27 | 7,1 | 27 | 7,7 | 3 | 3,0 | 4 | 6,3 | 3 | 5,4 | 2 | 2,0 | 1 | 1,6 | - | - | |||

| Индивидуально-частные предприятия | 171 | 39,2 | 108 | 28,6 | 99 | 28,4 | 44 | 44,5 | 19 | 30,2 | 14 | 25 | 27 | 27,3 | 13 | 20,6 | 7 | 12,5 | |||

| Общественные организации | - | - | 12 | 3,2 | 12 | 3,4 | - | - | 3 | 4,8 | 5 | 8,9 | - | - | - | - | 4 | 7,1 | |||

| Предприятия со смешанной собственностью (в том числе с иностранной) | 219 | 50,2 | 212 | 56,1 | 193 | 55,3 | 41 | 41,4 | 36 | 57,1 | 29 | 51,8 | 18 | 18,2 | 19 | 30,2 | 21 | 37,5 | |||

| Всего: | 436 | 100 | 378 | 100 | 349 | 100 | 99 | 100 | 63 | 100 | 56 | 100 | 52 | 52,5 | 36 | 57,2 | 35 | 62,5 | |||

Таблица №

Таблица №

Планирование поступлений доходов по налоговым источникам в федеральный бюджет в динамике за 1996-1998г.г.

| 1996 год | 1997 год | 1998 год | |||||||||

| Статьи доходов государственного бюджета | в сумме | в % к общему объему доходов | в % к общему объему доходов по налоговым источникам | в сумме | в % к общему объему доходов | в % к общему объему доходов по налоговым источникам | абсолютные отклонения к прошлому году | в сумме | в % к общему объему доходов | в % к общему объему доходов по налоговым источникам | абсолютные отклонения к прошлому году |

| Доходы гос. бюджета (всего) | 347 200,0 | 100 | х | 434 365,1 | 100 | х | +87 165,1 | 367 548,0 | 100 | х | -66 817,1 |

| в том числе: |

| ||||||||||

| Налоговые поступления (всего), | 282 478,4 | 81,36 | 100 | 374 649,5 | 86,25 | 100 | +92 171,1 | 306 975,7 | 83,52 | 100 | -67 673,8 |

| в том числе: |

| ||||||||||

| 1) налог на прибыль (доход) предприятий и организаций; | 55 518,9 | 15,99 | 19,65 | 76 504,1 | 17,61 | 20,42 | +20 985,2 | 48 140,6 | 13,10 | 15,68 | -28 363,5 |

| 2) налог на добавленную стоимость; | 126 928,3 | 35,56 | 44,93 | 171 936,6 | 39,58 | 45,89 | +45 008,3 | 141 270,2 | 38,44 | 46,02 | -30 666,4 |

| 3) акцизы; | 44 127,0 | 12,71 | 15,62 | 75 858,8 | 17,46 | 20,25 | +31 731,8 | 78 700,4 | 21,41 | 25,64 | +2 841,6 |

| 4)налог на покупку иностр. денежных знаков и платежных документов, выраженных в иностр. валюте; | - | - | - | 2 300,0 | 0,53 | 0,95 | +2 300,0 | 1 924,6 | 0,52 | 0,63 | -375,4 |

| 5) лицензионные сборы; | 3 548,2 | 1,02 | 1,26 | 3 548,2 | 0,82 | 0,61 | - | 400,0 | 0,11 | 0,13 | -3 148,2 |

| 6) платежи за пользование природными ресурсами; | 8 136,2 | 2,34 | 2,88 | 11 953,6 | 2,75 | 3,19 | +3 817,4 | 8 448,4 | 2,30 | 2,75 | -3 505,2 |

| 7) таможенные пошлины и таможенные сборы и платежи; | 37 124,4 | 10,69 | 13,14 | 21 792,5 | 5,02 | 5,82 | -15 331,9 | 27 091,5 | 7,37 | 8,82 | +5 299,0 |

| 8) подоходный налог с физических лиц; | 5 039,2 | 1,45 | 1,78 | - | - | - | -5 039,2 | - | - | - | - |

| 9) специальный налог; | 1 150,9 | 0,33 | 0,41 | - | - | - | -1 150,9 | - | - | - | - |

| 10) прочие налоги, пошлины и сборы. | 905,3 | 0,27 | 0,33 | 10 755,7 | 2,48 | 2,87 | +9 850,4 | 1 000,0 | 0,27 | 0,33 | - 9 755,7 |

Список использованной литературы.

1) Аналитическая записка о результатах работы ГНИ по г. Ураю за 1996 год.

2) Аналитическая записка о результатах работы ГНИ по г. Ураю за 1997 год.

3) Бербенец В.И. « На качелях неплатежей трудно удержать равновесие...» // Налоговый вестник, 1997г., № 12

4) Дедова Л.И. « Предприниматели ждут налоговых изменений». // Налоговый вестник, 1997г.,№ 10

5) Закон РФ от 27.12.91г. № 2116-1 « О налоге на прибыль предприятий и организаций» ( с последующими изменениями и дополнениями).

6) Закон РФ от 27.12.91г. № 2118-1 « Об основах налоговой системы в РФ» (с последующими изменениями и дополнениями).

7) Закон РФ от 16.07.92г. № 3317-1 « О внесении изменений и дополнений в налоговую систему России»

8) Закон РФ от 22.12.92г. № 4178-1 « О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах»

9) Закон РФ от 27.08.93г. № 5672-1« О внесении изменений и дополнений в статью 7 закона РФ « О налоге на прибыль предприятий и организаций»

10) Закон РФ от 27.10.94г. № 29-ФЗ « О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах и об особенностях порядка отчислений в отдельные государственные внебюджетные фонды».

11) Закон РФ от 11.11.94г. № 37-ФЗ « О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах и об установлении льгот по обязательным платежам во внебюджетные государственные фонды».

12) Закон РФ от 3.12.94г. № 54-ФЗ « О внесении изменений и дополнений в закон Российской Федерации «о налоге на прибыль предприятий и организаций».

13) Закон РФ от 25.04.95г. № 64-ФЗ « О внесении изменений и дополнений в закон Российской Федерации «о налоге на прибыль предприятий и организаций».

14) Закон РФ от 23.06.95г. № 94-ФЗ« О внесении изменений и дополнений в отдельные законодательные акты Российской Федерации в связи с реализацией социально-экономических программ жилищного строительства для российских военнослужащих».

15) Закон РФ от 3.12.94г. № 54-ФЗ « О внесении изменений и дополнений в закон Российской Федерации «о налоге на прибыль предприятий и организаций».

16) Закон РФ от 26.06.95г. № 95-ФЗ « О внесении изменений и дополнений в законы Российской Федерации «о подоходном налоге с физических лиц» и « О налоге на прибыль предприятий и организаций».

17) Закон РФ от 30.11.95г. № 188-ФЗ « О внесении изменений и дополнений в отдельные законы Российской Федерации о налогах».

18) Закон Ханты-Мансийского автономного округа от 15.12.97г. № 61-00 « Об окружном бюджете на 1998 год».

19) Кохно О. « Санкции за неуплату налогов планируется снизить в десятки раз». // Финансовая Россия, 1998г., № 16

20) Мартынов А.В. « Как покончить с неразберихой». // Налоговый вестник, 1997г., № 1

21) Налоги // Учебное пособие под ред. Черника Д.Г.- М.: Финансы и статистика,1998г.

22) Налоги и налоговое право // Учебное пособие под ред. Брызгалина А.В.- М.: Издательство «Аналитика-Пресс», 1997г.

23) Налоги в России. Федеральные налоги. Налог на прибыль предприятий и организаций // Сборник нормативных документов. - М.: Юрид.лит., 1994г.

24) Основы налогового права. // Учебно-методическое пособие. Под ред. Пепеляева С.Г.-М.: Инвест Фонд, 1995г.

25) Отчет ГНИ по г. Ураю за 1995 год « О базе налогообложения по основным видам налогов».

26) Отчет ГНИ по г. Ураю за 1996 год « О базе налогообложения по основным видам налогов».

27) Отчет ГНИ по г. Ураю за 1997 год « О базе налогообложения по основным видам налогов».

28) Отчет ГНИ по г. Ураю за 1995 год « О результатах контрольной работы налоговых органов».

29) Отчет ГНИ по г. Ураю за 1996 год « О результатах контрольной работы налоговых органов».

30) Отчет ГНИ по г. Ураю за 1997 год « О результатах контрольной работы налоговых органов».

31) Портер А. и Чепин С. «Безакцентное списание : что же на самом деле?» // Финансовая Россия, 1998г., № 17

32) Пуртов В.А. « Бюджет и налоговая служба». // Налоговый вестник, 1997г., № 1

33) Решение ДУМЫ г. Урая от 25.12.97г. № 79 « О городском бюджете 1998 года».

34) Самипев В.В. « Опыт организации налоговых проверок в ФРГ и некоторые проблемы совершенствования процедур налогового контроля в России». // Налоговый вестник, 1997г., № 10

35) Федеральный закон « О федеральном бюджете на 1996 год» от 31 декабря 1995 года № 228-ФЗ

36) Федеральный закон « О федеральном бюджете на 1997 год» от 26 февраля 1997 года № 29-ФЗ

37) Федеральный закон « О федеральном бюджете на 1998 год» от 26 марта 1998 года № 42-ФЗ

38) Чепин С. « Новая очередность и новые штрафы». // Финансовая Россия, 1998г., № 12

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТЮМЕНСКИЙ ГОСУДАРТСТВЕННЫЙ УНИВЕРСИТЕТ

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ФИНАНСОВ, УПРАВЛЕНИЯ И БИЗНЕСА

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

Дата: 2019-05-29, просмотров: 311.