ОПЫТ И ПЕРСПЕКТИВЫ ИСПОЛЬЗОВАНИЯ СЕТИ ИНТЕРНЕТ В КОММЕРЧЕСКИХ ЦЕЛЯХ

Учебное пособие

БАРНАУЛ – 2000

УДК 681.324 (075.8)

ББК 65.509 я73

Щербинин А.С., Стриженко А.А. Опыт и перспективы использования сети Интернет в коммерческих целях. Учебное пособие / Алтайский гос. техн. Университет им. И.И.Ползунова. г. Барнаул. 2000. – 120 с.

Одним из наиболее важных параметров глобализации современной мировой экономики является развитие информационных технологий и коммерциализация Интернета. В данном учебном пособии детально анализируется сеть Интернет с точки зрения истоков ее создания и коммерциализации технологии. Исследуя реалии и перспективы Интернет-коммерции, авторы основательно исследуют финансовые Интернет-услуги, Интернет-банкинг, Интернет-магазины, аукционы, цифровой кошелек, мобильный электронный бизнес, а также создание Интернет-2.

Учебное пособие предназначено для студентов и аспирантов экономических специальностей, а также для преподавателей-экономистов.

Учебное пособие Щербинина А.С., Стриженко А.А. рекомендовано к печати УМС УМО по специальности "Мировая экономика". Рецензент – председатель УМС УМО по МЭ д.э.н., профессор Смитненко Б.М.

ISBN 5-7568-0235-5

© Алтайский государственный технический университет

Содержание

Введение. 3

1 Сеть Интернет: создание и развитие. 8

1.1 Истоки Интернет. 8

1.2 Прогрессирующее развитие сети ARPANET.. 13

1.3 Коммерциализация технологии.. 18

1.4 Современный облик Интернет в России и за рубежом 20

2 Интернет-коммерция: реалии, анализ, перспективы... 23

2.1 Финансовые Интернет-услуги.. 26

2.1.1 Зарубежный рынок финансовых Интернет-услуг 30

2.1.2 Российский рынок финансовых Интернет-услуг 38

2.2 Интернет-банкинг. 42

2.3 Интернет-магазины... 50

2.3.1 Общая схема Интернет-магазина. 50

2.3.2 Платежные системы... 54

2.3.3 Системы доставки.. 75

2.4 Аукционы в Интернете. 77

2.4.1 Технология аукционов.. 77

2.4.2 Интернет-аукционы в России.. 81

2.5 Цифровой кошелек: универсальный формат. 83

2.6 Мобильный электронный бизнес. 86

2.7 Интернет-2.. 88

2.8 Государство и Интернет в России.. 91

3 Интернет в цифрах.. 96

Заключение. 105

Список использованных источников.. 107

Приложения.. 111

Введение

Российский Интернет подтягивается за мировым. Проходит повальное увлечение создавать контентные сайты и представительские странички о себе. Утверждается понимание, что Интернет — это еще одна среда для ведения бизнеса, имеющая свою специфику, и весьма многоплановая, но подчиняющаяся общим бизнес-законам. В Интернете ищут партнеров или клиентов, создают решения поддержки собственного бизнеса, автоматизируют операции с партнерами и дилерами, создают и развивают розничные Интернет-магазины.

Одна из ведущих консалтинговых компаний мира "The Boston Consulting Group" (BCG) опубликовала исследование европейского рынка электронной коммерции "The Race for Online Riches — E-Retailing in Europe" ("Гонка за электронными богатствами — электронная коммерция в Европе") [40].

По данным исследования в 1999 г. рост европейского рынка электронной коммерции составил 200% и превзошел рост американского рынка (145%). Россия в этот обзор не вошла: по доле электронной коммерции в общем товарообороте наша страна стоит в одном ряду с Таиландом. Тем не менее, у BCG есть и весьма оптимистичный прогноз по России.

В схватке за лакомый западноевропейский рынок сошлись три разных типа компаний — европейские традиционные и Интернет-компании и американские сетевые монстры. Если европейские компании не станут более агрессивными в разработке инновационных решений для электронной коммерции, они будут продолжать проигрывать более опытным американским конкурентам — таков главный вывод исследования, в основу которого легли детальные интервью с представителями 546 европейских компаний.

"Приходя на рынок с крупномасштабными общеевропейскими концепциями, американские Интернет-компании уже смогли завоевать около 20% европейского рынка,— говорит Патрик Форт, вице-президент компании BCG и автор отчета. — Этот подход принципиально отличается от обычного подхода европейских компаний, которые обычно концентрируют усилия на своих национальных рынках. Однако американским Интернет-компаниям будет непросто работать на рынке Старого Света, поскольку он по сути своей является конгломератом региональных рынков и каждый из них находится в различной стадии развития" [40].

Общий оборот западноевропейского рынка электронной коммерции в 1999 г. составил 3,5 млрд. долл. и к концу этого года достигнет 8,9 млрд. долл. Ожидается, что в течение нескольких следующих лет темпы роста электронной коммерции по-прежнему будут исключительно высокими. Общий оборот рынка электронной коммерции в Европе в 2002 г. вырастет более чем в 13 раз и достигнет приблизительно 44,6 млрд. долл.

Две трети рынка в Европе приходится на долю традиционных компаний, имеющих два важных преимущества: известные торговые марки и отлаженные схемы работы с клиентами. Зато темпы роста компаний, для которых Интернет является единственным каналом продаж, превышают темпы роста традиционных компаний в среднем на 25%. Европейский электронный бизнес замкнут на внутренний рынок — доля экспорта за пределы Европы составляет только 2% от оборотов электронной коммерции, а экспорт за пределы национальных границ европейских стран — 7%. Три четверти рынка электронной коммерции составляют четыре категории продуктов — туристические услуги, компьютерные комплектующие и программные продукты, книги и финансовые услуги.

Огромные различия между национальными рынками Интернета в Европе создают значительные трудности для компаний, пытающихся стать глобальными. Даже развитые американские компании испытывают трудности при адаптации подхода «один размер подходит всем» разнообразному европейскому рынку. Исследование BCG затрагивало рынки Великобритании, Германии, Франции, Италии, Испании, Португалии, Австрии, Швейцарии, Бельгии, Нидерландов, Швеции, Норвегии, Финляндии и Дании.

Степень распространения Интернета резко отличается в Европе от страны к стране — от 54% в скандинавских странах до 16% во Франции и 18% в Испании.

Швеция лидирует в Европе — доля электронной коммерции от общего оборота составляет 0,7%, что ставит Швецию на 2-е место в мире после США. Однако абсолютные размеры этого рынка относительно малы. Зато этот показатель очень мал в Испании, Португалии и Италии и составляет всего 0,1% , хотя эти страны обладают большим потенциалом.

Несмотря на более низкую степень развития электронной коммерции, Германия и Великобритания являются наиболее важными рынками благодаря размерам их экономики. Вместе они составляют 60% европейского рынка и отвечают за большую часть роста в абсолютном значении (в том числе трехкратного роста в течение одного года).

Небольшая доля продаж через Интернет во Франции объясняется национальной спецификой.

Уже 20 лет во Франции распространены дешевые устройства Minitel, позволяющие входить в некий национальный аналог Интернет и делать там покупки. Оборот в этой сети превышает оборот Интернет-торговли в любой другой европейской стране — 1,32 млрд. долл.

Сильно отличаются методы платежей. В Германии и скандинавских странах менее 20% покупок через Интернет оплачивается кредитными картами, а в Британии, Франции и Италии они используются очень широко. Более 90% онлайновых платежей Великобритании оплачивается карточками.

Европейским компаниям необходимо начать активно действовать и определить ту часть бизнеса, которая может быть расширена до общеевропейского масштаба, и часть, которая должна соответствовать особенностям каждого рынка внутри Европы. Вознаграждение будет огромным для небольшого числа компаний, европейских или американских, для тех, кто найдет правильный баланс между этими двумя подходами.

Несмотря на то, что европейский рынок электронной коммерции растет быстрее американского, доля электронной коммерции в общем товарообороте в 1999 г. составила всего 0,2% (в США - 1,2%). В России это соотношение находится на уровне сотых долей процента. Заместитель директора российского офиса BCG Станислав Цырлин прогнозирует рост объема электронной коммерции в России в 2003 г. до 400—600 млн. долл., при этом соотношение электронной коммерции к общему товарообороту должно достигнуть 0,25% , что будет соответствовать уровню США в 1998 г. Можно легко высчитать наше отставание от Северной Америки в этой области, которое составляет пять лет.

BCG прогнозирует в 2003 г. средний оборот российской онлайновой торговли в 50—60 долл. в год на каждого пользователя Интернета, что составит около 1% от его дохода. Доход этот, заметим, будет вдвое выше, чем у среднего гражданина России. Сейчас же доходы пользователей, имеющих доступ из дома (25% от общего числа), в 5—6 раз выше средних доходов по стране. К 2003 г. количество пользователей Сети с низкой платежеспособностью, входящих в Интернет через образовательные и научные учреждения, сократится с нынешних 25% до 10% , а количество домашних пользователей возрастет до 40%.

Тем не менее, аналитики BCG не предрекают до 2003 г. массового проникновения на российский рынок американских онлайновых продавцов. В отличие от европейского рынка в России не развита необходимая для этого инфраструктура. Ожидается появление Интернет-компаний 2—3-го уровня, например скандинавских и турецких. Наглядным примером служит их экспансия на традиционном рынке — достаточно взглянуть на магазины IKEA и «Рамстор».

Интернет развивается довольно стремительно. Быстро растет количество изданий, посвященных Сети, что предвещает широкое ее распространение даже в далеких от техники областях. Интернет превращается из большой игрушки для интеллектуалов в полноценный источник всевозможной информации для всех.

Процессы развития глобальных информационно-коммуникационных технологий очень динамичны в настоящее время, а их возможности для общества и экономики еще только начинают масштабно использоваться. Еще два-три года назад Интернет рассматривался преимущественно как гигантская библиотека, и главной его задачей считалась помощь в поиске нужной информации и организация доступа к ней. В настоящий "коммуникационный" этап своего развития главной задачей сети Интернет является помощь в поиске желательных партнеров и предоставление средств для организации с ними нужного вида коммуникаций с необходимой интенсивностью.

Ожидается существенный рост увеличения объемов Интернет-коммерции, особенно в таких областях, как путешествия, розничная торговля, финансы, тематическая реклама, а также в компьютерном секторе.

В настоящее время Интернет испытывает период подъема, во многом благодаря активной поддержке со стороны правительств европейских стран и США. Ежегодно США выделяют миллионы долларов на создание новой сетевой инфраструктуры. Исследования в области сетевых коммуникаций финансируются также правительствами Великобритании, Швеции, Финляндии, Германии.

Однако, государственное финансирование - лишь небольшая часть поступающих средств, так как все более заметной становится "коммерциализация" сети (80-90% средств поступает из частного сектора).

В 1998 г. более 1000 компаний продали с помощью Интернета товаров и услуг на сумму свыше 1млн. долл. каждая [13].

Большинство продаж, осуществляемых в Интернете – это продажи торгово-промышленным компаниям, когда одна компания продает свои товары и услуги другой компании. На втором месте – продажи правительственным организациям. Третью по величине группу покупателей составляют учебные заведения. Продажи отдельным потребителям не достигли объемов продаж трем указанным категориям и эффективны лишь в некоторых областях.

Более 100 тыс. компаний создало в WWW (Всемирная паутина) "электронные магазины" для торговли своими товарами и услугами. Некоторым из них удалось заработать миллионы долларов, но 70-75% таких магазинов пока убыточны.

Другие компании используют Интернет не для продажи в диалоговом режиме, а для распространения информации о своих товарах и услугах и для рекламы.

Интернет – идеальное место для работы маркетолога. Работа в сети значительно дешевле, чем все остальные СМИ – даже дешевле рекламных буклетов, которые разбрасывают на улицах. Интернет обеспечивает мгновенную обратную связь с потребителем, которая не имеет политических и территориальных границ.

В самой сети Интернет существуют тысячи электронных изданий, что открывает перед компаниями отличные возможности для рекламы. Электронные информационные листки, журналы и WEB-серверы привлекают множество читателей. Для компаний необходимо лишь выделить электронные издания, которые популярны у потенциальных и существующих клиентов, разместить в них рекламу своей компании, что позволит максимально эффективно и быстро достигнуть своей целевой аудитории.

Многие компании используют Интернет для реализации своих программ обслуживания и поддержки отношений с потребителями, а также для проведения маркетинговых исследований.

Все вышесказанное позволяет оценивать Интернет как явление, которое будет стремительно развиваться в 21 веке и поэтому важно уже сейчас изучать и понимать всю глобальность и важность происходящих изменений в мировой экономике, которые будут быстро нарастать.

Коммерциализация технологии

Коммерциализация Интернет включает в себя не только развитие конкурентных, частных сетевых сервисов, но и разработку коммерческих продуктов, реализующих Интернет-технологию. В начале 1980-х г.г. десятки производителей, предвидя спрос на подобные сетевые решения, встраивали TCP/IP в свои продукты. К сожалению, они не располагали достоверной информацией о том, как Интернет-технология должна была работать, и как потенциальные покупатели предполагали использовать сети. Большинство производителей видели в TCP/IP небольшую добавку к собственным закрытым сетевым решениям: SNA, DECNet, NetWare, NetBios. Министерство обороны США во многих контрактах требовало обязательного использования TCP/IP, но практически не помогало своим подрядчикам понять, как строить полезные TCP/IP-продукты.

В 1985 г., осознав недостаток доступной информации и возможности пройти обучение, Дэн Линч (Dan Lynch) совместно с IAB организовал трехдневный семинар для ВСЕХ производителей. На семинаре рассказывалось о возможностях, устройстве и о нерешенных пока проблемах TCP/IP. Большинство докладчиков (всего их было около 50 на 250 слушателей) представляло исследовательские круги DARPA, разработавшие протоколы и использовавшие их в своей повседневной деятельности. Результаты семинара оказались удивительными для обеих сторон. Сотрудников компаний-производителей поразила открытость, с которой изобретали рассказывали о том, как все работает (и что пока не работает). Изобретатели с удовольствием узнали о новых для себя проблемах, с которыми сталкивались производители. Таким образом, начался диалог, продолжающийся более пятнадцати лет.

После двух лет конференций, учебных курсов, встреч и семинаров проектировщиков, было организовано специальное мероприятие, на которое пригласили производителей наиболее зрелых TCP/IP-продуктов. Производители собрались на три дня в одном зале, чтобы продемонстрировать, насколько хорошо их продукты взаимодействуют между собой и с Интернет. В сентябре 1988 г. состоялась первая торговая выставка Interop. В ней приняли участие 50 компаний. Выставку посетило около 5 тысяч инженеров из организаций — потенциальных клиентов [18]. Их интересовало, действительно ли все работает так, как обещают. Все работало. Почему? Потому, что производители чрезвычайно настойчиво стремились обеспечить взаимодействие своих продуктов со всеми другими продуктами, даже представленными конкурентами. С тех пор размах торговых выставок Interop увеличился в огромной степени. В наши дни они каждый год устраиваются в семи местах, расположенных в разных странах. Их посещает более 250 тысяч человек, чтобы узнать о взаимной совместимости продуктов, о новинках на рынке и в технологии.

Параллельно с действиями по коммерциализации, связанными с Interop, производители начали посещать собрания IETF, происходящие 3 или 4 раза в год, чтобы обсудить новые идеи по расширению семейства протоколов TCP/IP. Раньше на такие встречи, финансировавшиеся правительством, собиралось несколько сот человек, преимущественно из академических кругов. Теперь число участников нередко превосходит тысячу, по большей части они представляют производителей и сами оплачивают организационные расходы. Такое самоорганизующееся сообщество, объединяющее все заинтересованные стороны — исследователей, пользователей и производителей, весьма эффективно развивает семейство TCP/IP в духе сотрудничества и взаимной выгоды.

Примером сотрудничества между исследовательскими и коммерческими кругами может служить сетевое управление. На заре Интернет основной упор делался на определении и реализации протоколов, обеспечивающих взаимосвязь друг с другом. С ростом Сети становилось понятно, что некоторые частные решения, использовавшиеся для управления, не всегда удается промасштабировать. В результате ручное конфигурирование таблиц стало заменяться распределенными автоматическими алгоритмами, были придуманы улучшенные средства изоляции неисправностей. В 1987 г. выявилась потребность в протоколе, обеспечивающем единообразное удаленное администрирование сетевых компонентов, таких как маршрутизаторы. Для этой цели было предложено несколько протоколов, в том числе "Простой протокол управления сетью" (Simple Network Management Protocol, SNMP), спроектированный, как подсказывает название, из соображений простоты и ставший развитием более раннего предложения SGMP (Simple Gateway Monitoring Protocol – "Простой протокол мониторинга шлюзов"). Кроме SNMP, были предложены протоколы HEMS (High-level Entity Management System – "Высокоуровневая система управления объектами") и CMIP (Common Management Information Protocol – "Общий протокол передачи управляющей информации"). Серия встреч привела к решению вывести HEMS из числа кандидатов на стандартизацию, чтобы разрядить конфликтную ситуацию. Было решено также продолжить работы над обоими оставшимися протоколами — SNMP и CMIP, причем SNMP рассматривался как краткосрочное решение, а CMIP — как более долгосрочное. Рынок мог делать выбор по своему усмотрению. В наше время практически повсеместно базой сетевого управления служит SNMP.

В последние несколько лет можно наблюдать новую фазу коммерциализации. Первоначально в коммерческой деятельности участвовали преимущественно производители базовых сетевых продуктов, а также поставщики услуг, предлагающие подключение к Интернет и базовые сервисы. В наши дни Интернет-обслуживание почти перешло в разряд бытового, и основное внимание теперь сосредоточено на использовании этой глобальной информационной инфраструктуры как основы других коммерческих сервисов. Данный процесс в огромной степени ускорен широким распространением и быстрым усваиванием Web-технологии, открывающей пользователям легкий доступ к информации, расположенной по всему миру. Имеются продукты, облегчающие предоставление информации, а многие из недавних технологических разработок направлены на создание все более сложных информационных сервисов на основе базовых Интернет-коммуникаций.

Финансовые Интернет-услуги

Элементарное определение действительно лежит на поверхности: финансовые Интернет-услуги — это такие финансовые услуги, которые предоставляются через Интернет. Однако данное определение не раскрывает сущности этих услуг. Дело в том, что, говоря о предоставлении услуг с использованием Интернета, нужно уточнить, что подразумевается под «предоставлением», то есть каков критерий отнесения какой-либо услуги к разряду Интернет-услуг.

Полноценной Интернет-услугой следует признать только такую услугу, которая в полной мере использует основные отличительные особенности Сети как новой коммуникационной среды. Главная из этих особенностей — это возможность одновременного общения и взаимодействия с большим количеством клиентов в режиме реального времени. Если весь процесс предоставления вашей услуги (или основная его часть) происходит в режиме on-line и обеспечивается средствами Интернета, то такую услугу можно назвать Интернет-услугой. При этом чем лучше вы используете другие особенности Сети (глобальность, доступность информации, персонифицированность взаимодействия, ускорение процессов принятия решений и ряд других) и чем больше у потребителя возможностей по управлению ситуацией, тем комфортнее он себя чувствует и тем больше у вас шансов завязать с ним тесные долгосрочные отношения, то есть сделать услугу постоянной.

Какими же бывают финансовые Интернет-услуги? Широкое распространение в Интернете получили следующие: Интернет-банкинг, Интернет-трейдинг и Интернет-страхование — соответственно управление банковскими счетами через Интернет, работа на фондовом и валютном рынках через Интернет и приобретение страховых полисов через Интернет [3].

Целесообразность выделения этих услуг в отдельный сегмент рынка обусловлена не только тем, что для предоставления любой из них используется один и тот же канал, но и, что более важно, все они ориентированы на удовлетворение смежных потребностей клиента. Финансовые Интернет-услуги создают новую модель потребительского поведения. Клиент, пользующийся онлайновыми услугами, так же отличается от обычного клиента, как сами Интернет-услуги — от обычных. Для России их использование может стать дополнительной возможностью формирования массовой культуры потребления финансовых услуг, которой у нас практически нет.

Рассмотрим каждую из этих услуг подробнее.

Интернет-банкинг

Управление банковскими счетами через Интернет, или Интернет-банкинг, является наиболее динамичным и представительным направлением финансовых Интернет-услуг, поскольку спектр банковских услуг, представленный в системах Интернет-банкинга, чрезвычайно широк. Кроме того, подобные системы могут быть основой систем дистанционной работы на рынке ценных бумаг и удаленного страхования, так как они обеспечивают проведение расчетов и контроль над ними со стороны всех участников финансовых взаимоотношений. Этому вопросу посвящен отдельный раздел данной работы.

Классический вариант системы Интернет-банкинга позволяет клиенту, не выходя из дома, получать практически полный набор банковских услуг, предоставляемых клиентам — физическим лицам в офисах банка, естественно, за исключением операций с наличными деньгами. Как правило, с помощью систем Интернет-банкинга можно переводить средства с одного своего счета на другой, осуществлять безналичные внутри- и межбанковские платежи, покупать и продавать безналичную валюту, открывать и закрывать депозиты, устанавливать график расчетов и оплачивать различные товары и услуги (коммунальные, доступ в Интернет, пользование сотовой и пейджинговой связью и т. д.) и, конечно, отслеживать все банковские операции по своим счетам за любой промежуток времени.

Использование систем Интернет-банкинга дает ряд неоценимых преимуществ прежде всего клиенту: во-первых, существенно экономится время, так как нет необходимости посещать банк лично; во-вторых, клиент имеет возможность 24 часа в сутки управлять своими финансовыми средствами и лучше их контролировать, а также мгновенно реагировать на любые изменения ситуации на финансовых рынках (например, закрыв вклады в банке, купив или продав валюту, и т. п.). Кроме того, системы Интернет-банкинга незаменимы для отслеживания операций с пластиковыми картами — любое списание средств с карточного счета оперативно отражается в выписках по счетам, подготавливаемых системами, что также способствует повышению контроля со стороны клиента за своими операциями.

К 2001 г.:

· число банков, предлагающих банковское обслуживание на дому, возрастет втрое;

· количество бумажных чеков уменьшится на 60%;

· использование сети Интернет для банковского обслуживания увеличится в 40 раз.

При этом:

· дополнительный доход финансового рынка от Интернет составит 300 млрд. долл.;

· банки затратят свыше 50 млрд. долл. на внедрение электронных банковских услуг;

· более 90% всех контактов с банком будет происходить электронным образом.

Интернет-трейдинг

Трудно представить, что в нынешние нелегкие времена можно, удовлетворив свои основные жизненные потребности, сэкономить хоть немного средств на будущее. Но статистика, утверждает, что в последнее время уровень доходов повышается. Растут и накопления населения. И если вы считаете, что деньги не должны «лежать», а должны «работать», то добро пожаловать на фондовый и валютный рынки.

Благодаря Интернет-технологиям вложение средств в ценные бумаги доступно сегодня всем желающим. В считанные секунды со своего компьютера, подключенного к Интернету, можно сформировать инвестиционный портфель, а затем управлять активами, получая без промедления всю необходимую информацию (котировки, анализы, прогнозы). Интерес к интерактивной торговле акциями, облигациями, опционами, фьючерсами растет с каждым днем. Все больше банков и брокерских компаний осваивают новое перспективное направление.

Трейдинг в Сети привлекает потенциального инвестора прежде всего внешней простотой совершения сделок и низкими тарифами на услуги онлайн-брокеров. При этом так же, как и в реальности, инвестор может воспользоваться полнофункциональным обслуживанием, включающим квалифицированные консультации брокера, или усеченным обслуживанием, когда инвестор обходится без консультаций.

В отличие от рынка ценных бумаг, где для получения ощутимой прибыли обычно требуется немалый начальный капитал и длительный срок, валютный рынок (FOREX) дает шанс многомиллионной армии мелких и средних инвесторов. Невысокий страховой депозит, возможность использования «кредитного плеча», динамичность рынка позволяют рассчитывать на быстрый и крупный выигрыш. Вместе с тем необходимо постоянно отдавать себе отчет в том, что высокая доходность операций на фондовом и валютном рынках сопряжена со столь же высоким риском потерять все.

Интернет-страхование

Что такое Интернет-страхование и чем оно отличается от традиционных страховых схем? Страхование — это процесс установления и поддержания неких договорных отношений между покупателем страховых услуг (Страхователем) и их продавцом (Страховщиком). Страховщик определяет программу страхования и предлагает ее своему клиенту — Страхователю. Если условия предложенной программы устраивают клиента, то обе стороны заключают договор страхования и клиент осуществляет единовременный или регулярные платежи в рамках заключенного договора. При наступлении страхового случая Страховщик выплачивает Страхователю денежную компенсацию, определенную условиями договора страхования. Документом, удостоверяющим заключение страхового договора и содержащим обязательство Страховщика, является страховой полис.

В таком случае Интернет-страхование — это комплекс перечисленных выше элементов взаимодействия страховой компании и ее клиента (возникающих в процессе продажи продукта страхования, его обслуживания и выплаты страхового возмещения), если он полностью или по большей части осуществляется с использованием Интернет-технологий.

Комплекс Интернет-страхования, как правило, включает:

· расчет величины страховой премии и определение условий ее выплаты;

· заполнение формы заявления на страхование;

· заказ и непосредственно оплату полиса страхования;

· осуществление периодических выплат (рассроченной страховой премии);

· обслуживание договора страхования в период его действия (информационный обмен между Страховщиком и Страхователем — формирование произвольных отчетов по запросам пользователей, в том числе отчетов о состоянии и истории изменений договоров, поступлений и выплат);

· обмен информацией между Страхователем и Страховщиком при наступлении страхового события и т. д.

Все это должна уметь делать полноценная система Интернет-страхования.

Интернет-банкинг

Интернет-экономика, о которой заговорили в последнее время, немыслима без развития эффективных, охватывающих максимальное число участников рынка платежных систем. Наиболее прогрессивные банки уже обозначили свое присутствие в Интернет, предлагая своим клиентам (от рядовых граждан до крупнейших корпораций) управление банковским счетом в реальном масштабе времени и из любой точки планеты, имеющей доступ в Сеть. Так родился новый термин - e-banking (Интернет-банкинг).

Обычно под электронным банкингом (Интернет-банкингом) понимают оказание услуг банками по дистанционному управлению счетом через Интернет (не стоит отождествлять этот термин с тривиальным присутствием банков в Сети в чисто информационных и маркетинговых целях).

Такой онлайновый сервис является в наши дни неотъемлемой частью Интернет-бизнеса, интегрирующего системы B2C - business-to-consumer, B2B - business-to-business, e-trading (электронная торговля на биржах) и прочие категории.

Интернет-банкинг является логическим продолжением таких разновидностей удаленного банкинга, как PC banking (доступ к счету с помощью персонального компьютера, осуществляемый при этом посредством прямого модемного соединения с банковской сетью), telephone banking (обслуживание счетов по телефону) и video banking (система интерактивного общения клиента с персоналом банка).

Удаленное управление счетом через Интернет обычно подразумевает проверку состояния счета, оплату разнообразных счетов и перевод средств с одного счета на другой, а также предоставление клиенту информационной поддержки и многочисленных сопутствующих услуг.

По статистике более 80% всех банковских операций человек может делать, сидя за компьютером дома или в офисе. Выгода для банкиров и их клиентов налицо: первые значительно сокращают издержки на содержание густой филиальной сети и значительно повышают эффективность банковских операций, а вторые получают дополнительные удобства. Согласно данным Internet Banking Report каждый клиент, пользующийся услугами онлайнового банкинга, каждый год в среднем сокращает издержки банка на сумму 565,3 долл. [96].

Электронный банкинг наиболее распространен в США, где практически каждый крупный банк и множество средних и мелких банков предоставляют своим клиентам услуги по дистанционному управлению счетом через Интернет. По данным маркетинговой службы Qualisteam (www.qualisteam.com) распределение Интернет-банков по регионам имеет следующий вид: Африка - 23, Северная Америка (Канада - 32, США - 1383), Латинская Америка - 258, Азия - 174, Европа - 1205: (Германия - 355, Франция - 172, Италия - 228, другие европейские страны - 450), Азиатско-Тихоокеанский регион - 32. Всего, по собственным оценкам Qualisteam, здесь охвачено примерно 95% Интернет-банков в мире (3107 сайтов) [36].

Острая конкуренция на освоенных финансовых рынках вынуждает онлайновый банковский капитал искать пути своего приумножения в быстроразвивающихся регионах. Так, по сообщению информационного агентства Business Wire (www.businesswire.com) от 28 января 2000 г. международный провайдер платежных систем через Интернет First Ecom.com (www.firstecom.com) подписал дополнительный Седьмой Меморандум о Взаимопонимании с гонконгскими и тайваньскими банками. По мнению президента First Ecom.com Грегори Пека, эти меморандумы показывают готовность среди растущего числа азиатских банков на практике оценить преимущества сделок по кредитным картам через Интернет [36].

Число пользователей Интернет, получающих онлайновые банковские услуги, продолжает расти стремительными темпами, и этот рост в последующие годы, по мнению многих аналитиков, еще более усилится. Согласно доклада маркетинговой компании CyberDialogue (www.cyberdialogue.com), опубликованному в мае 1999 г., к началу 2002 г. 24,4 млн. пользователей Сети в США будут пользоваться услугами онлайновых банков (к концу 1998 г. их число составило 6,9 млн.).

"Интернет-банки укрепляются, заманивая клиентов более высокими процентными ставками (до 4% по некоторым видам счетов по сравнению с 1-1,5% в обычных банках) и возможностью управлять своим счетом не выходя из дома," - пишет Journal of Internet Banking and Commerce (JIBC). Журнал приводит довольно оптимистичные данные аналитической службы Online Banking, согласно которым число пользователей услугами онлайновых банков уже к концу 2001 г. достигнет в США 22 млн. человек, или 21% всего населения.

Подразделение компании Gartner Group фирма Dataquest (www.dataquest.com) дает более скромные оценки. Ее эксперты считают, что число американцев, которые воспользуются услугами "домашних банков" через Интернет возрастет с 7 млн. в конце 1998 г. до 24.2 млн. к 2004 г. Из них около 57% или 13,7 млн. человек будут оплачивать счета в режиме он-лайн. Такой рост, считают аналитики, связан главным образом с увеличением числа коммунальных служб, телефонных компаний, эмитентов кредитных карт и других участников рынка, которые переходят на онлайновую оплату счетов.

Представители государственных структур не всегда разделяют эйфорию по поводу ухода банковских клиентов в киберпространство.

Действительно, наболевшая тема для онлайновых банков - обеспечение безопасности расчетов и сохранности средств на счетах клиентов. Практически не проходит и дня, чтобы в СМИ не появлялись факты несанкционированного доступа к счетам клиентов Интернет-банков. И это - несмотря на применение самых современных алгоритмов защиты информации.

Так, по сообщению агентства Reuters от 28 января 2000 г. со ссылкой на газету New York Times в калифорнийском онлайновом банке X.Com, который позволяет клиентам переводить деньги с любого другого счета национальной банковской системы, неизвестному лицу удалось украсть деньги с чужого счета. Эти сбои в безопасности расчетов указывают на те потенциальные риски, которые возникают, когда традиционная торговля уходит в киберпространство.

Главному специалисту консалтинговой компании по безопасности Security Experts Винну Швартау (Winn Schwartau) и его команде дешифраторов кодов удалось "взломать" сайты практически каждого онлайнового банка и компании, которые они посетили в Интернет - всего около 2300. Несмотря на этот факт, Винн Швартау просит клиентов банков не тревожиться - они, по его словам, практически ничем не рискуют [36].

Как реагируют на это банки? Согласно недавнему исследованию агентства General Accounting Office (GAO) до сих пор существует много пробелов в планировании безопасности, в частности, около одной трети банков, которые предлагают онлайновые системы, не провели или ничего не знают о проведении отчислений по формальным рискам. И чем меньше банк, чем меньше его ресурсы, тем ему сложнее вкладывать в отчисления по рискам.

С ней трудно не согласиться. Даже такие серьезные организации как Пентагон, вкладывающие огромные суммы в защиту от несанкционированного доступа, периодически подвергаются вторжению хакеров. Подобные факты отчетливо говорят о том, что проблема уязвимости информации в Интернет все еще существует.

Около 19% банков, согласно доклада GAO, сообщали о неправомочных попытках со стороны посторонних лиц получить доступ к онлайновым счетам. Правда не ясно, то ли это попытки хакеров, то ли нерадивые клиенты банков попросту забыли свои пароли.

Даже если онлайновые счета все-таки будут взломаны, считают некоторые эксперты, клиентам совсем необязательно знать об этих преступлениях, так как это не лучшим образом скажется на репутации банка. Формально банки должны докладывать о случаях вторжения и подозрительных действиях посторонних лиц в соответствующий регулирующий банк и в полицию. Однако некоторые эксперты скептически относятся к тому, что банки действительно станут раскрывать бреши в системе безопасности. И не только из-за боязни отпугивания клиентов и инвесторов, но и по причине дополнительной бумажной волокиты, связанной с этим.

Что остается делать клиентам? Им Винн Швартау дает несколько рекомендаций: "Ограничьте свой риск в договоре. Например, почти каждый эмитент пластиковых карт ограничивает максимальные потери клиента в размере около 50 долл. Требуйте подобных гарантий и по вашему онлайновому счету.

Кодирование может обеспечить безопасность информации лишь в случае, если она переносится между вашим компьютером и банком. Реальная опасность возникает, когда информация хранится в незашифрованном виде дома или в банке. Открывайте счет в банке, который предлагает максимально возможный набор мер предосторожностей. Например, в дополнение к паролю, пусть это будут отпечатки пальцев или номера дебетовых карточек" [36].

Однако, как справедливо замечает сотрудник Федеральной корпорации страхования банковских вкладов (Federal Deposit Insurance Corporation) Синтия Бонетти (Cynthia Bonnette), далеко не у всякого клиента найдется необходимое аппаратное и программное обеспечение для обработки смарт-карт, снятия отпечатков пальцев или обеспечения других средств безопасности.

Если даже клиент не рискует своими деньгами в онлайновом банке, все равно существует большой объем информации частного характера, связанной со счетами, которую воры могут использовать для создания мошеннических счетов. Право клиентов на получение дополнительной информации о методах обеспечения безопасности банков и о случаях несанкционированного доступа к счетам никто не отменял, так что если у клиентов есть какое-либо беспокойство по этому поводу, то можно ее просто потребовать.

Похоже, что именно огрехи в безопасности расчетов онлайновых услуг банков и заставляют около 90% их клиентов пока лишь отслеживать движения средств на счету по Интернет, а производить платежи с использованием более традиционных средств.

Как разобраться в море Интернет-банков, какой из них будет хорош именно для вас? Для этого, в частности, существуют рейтинги, которые несмотря на известную долю субъективности являются хоть каким-то ориентиром для потенциальных клиентов.

Рейтинговое агентство Gomes.com (www.gomezadvisors.com) исследовало 78 ведущих онлайновых банка по состоянию на конец 1999 г. Методика оценки банков основана более чем на 100 критериях, которые определяются экспертами, основные из которых простота обслуживания, конфиденциальность, ресурсы на сайте, сопутствующие службы, суммарные тарифы.

Дает ли банк твердые гарантии того, что платежи по счетам осуществляются вовремя? Может ли клиент подтвердить ссудную заявку в онлайне? Доступна ли информация о состоянии текущего счета на Web-интерфейсе в реальном масштабе времени или ее можно получить только к концу дня? - эти и многие другие вопросы волнуют экспертов при составлении рейтингов.

По общим показателям первое место среди Интернет-банков занимает Security First Network Bank (www.sfnb.com), набравший в общем зачете 7,16 очков. Это первый в США онлайновый банк, основанный еще в октябре 1995 г., являясь лидером в общем зачете, уступает другим банкам, например, в кредитной позиции (15 место) и простоте обслуживания (13 место).

Далее в общем списке следуют банки Wells Fargo и Net.B@nk, получившие по усредненным показателям по 6,41 и 6,21 очков, соответственно.

К преимуществам Wells Fargo следует отнести прекрасное программное обеспечение и справочную систему, удобную схему оплаты счетов, а также множество разнообразных дополнительных услуг. Это позволило банку занять первое место по категориям "простота использования" и "сопутствующие услуги". Существенным недостатком Wells Fargo являются чрезмерно высокие тарифы (65 место в списке).

Net.B@nk, замыкающий тройку лучших, "силен" в удобстве и эффективности оплаты счетов. В частности, все заявки по расчетным и кредитным операциям клиенты могут заполнять в онлайновом режиме. Недостатки: услуги клиентам ограничены по выходным дням и по сравнению с другими банками недостаточно надежны. Вклады принимаются только по почте, а информация по кредитным картам требует телефонного звонка по отдельному номеру, который доступен только в рабочие дни.

По критерию "конфиденциальность клиентов" победу одержал First National Bank of Omaha, а самым "дешевым" для клиентов оказался, по мнению экспертов, банк USABancShares.com. Лучшим сберегательным банком признан лидер по усредненным показателям Security First Network Bank, а кредиты лучше всего брать в банке WingspanBank.com.

Российскому телебанкингу от силы 3 года. В мае 1995 г. банк "Российский кредит" первым обозначил свое присутствие в сети веб-сервером [84]. Основной причиной нашего отставания от ведущих мировых держав, широко использующих преимущества онлайновых платежных систем, является катастрофически малое число пользователей Интернет в нашей стране, которое, по некоторым оценкам, составляет от 3 до 5% населения. Немаловажную роль играет и недоверие россиян к коммерческим банкам вообще, особенно усиливавшееся после кризиса 17 августа 1998 г.

В апреле прошлого года в ходе опроса, проведенного на сайте "Инфоарт", на тему: "Какой платежной системой Интернет Вы пользуетесь" Более 90 процентов респондентов ответили, что не пользуются никакой или вообще не знают, что это такое [38].

Распространенную в большинстве российских банков систему "банк-клиент" для юридических лиц можно назвать онлайновой с большой натяжкой. Особым сервисом она не отличается - все сводится, как правило, лишь к пересылке документов.

Тем не менее, ряд московских банков, осознавая дороговизну развития филиальной сети для обслуживания частных клиентов, уже внедрил платежные системы дистанционного управления счетом через Интернет. Перечислим декларируемые ими Интернет-услуги.

Рассчитанная на физических лиц система "Домашний банк" Автобанка (www.autobank.ru), позволяет управлять банковскими счетами через Интернет в режиме реального времени. Клиенты могут покупать и продавать валюту, оплачивать коммунальные услуги, осуществлять внутри- и межбанковские переводы, оплачивать счета провайдеров, оплачивать счета операторов пейджинговой связи, открывать депозиты, иметь доступ к истории платежей, получать выписки по счетам, пополнять карточные счета.

За удовольствие не выходить из дома при совершении банковских трансакций клиент Автобанка обязан ежегодно выплачивать за обслуживание счета 400 рублей. Это помимо 570 рублей, взимаемых банком при подключении к системе (сюда входит стоимость ключевого элемента памяти, адаптера и дискет с программным обеспечением) [32].

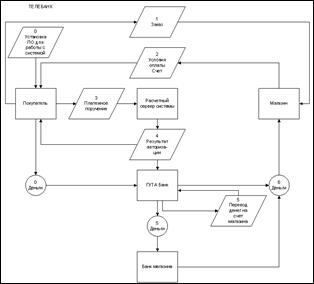

Система "Телебанк" (www.telebank.ru), созданная Гута Банком (www.guta.ru), также позволяет клиентам через Интернет оплачивать коммунальные услуги, мобильный телефон и прочие счета, переводить деньги на пластиковую карту, получать платежные документы и выписки по факсу, конвертировать валюту, получать информацию об остатке денег на счете и переводить деньги на другой счет [88]. К системе "Телебанк" с недавнего времени могут подключаться другие банки, заключившие с Гута Банком договоры на обслуживание своих клиентов в этой системе без перевода самих счетов в Гута Банк. Банк предлагает также сервисную программу "Remote trader", которая позволяет через Интернет делать запрос у банка котировок на сделки и подавать банку заявки на куплю-продажу ценных бумаг, а также производить двусторонний обмен протоколируемыми сообщениями.

Первичная регистрация клиента и открытие рублевого счета в системе "Телебанк" осуществляется бесплатно, а месячная стоимость обслуживания составляет 1 долл. Внутрибанковские переводы, за исключением пополнения карточек, эмитированных банком, а также проведение коммунальных платежей и оплата прочих услуг, предоставляемых населению, производятся бесплатно. Комиссия за перевод рублей с распорядительного счета в пользу получателей в третьих банках составляет 0.2 долл. +1% от суммы, а за получение наличных рублей со счета через кассу банка - 0.5% от суммы [38].

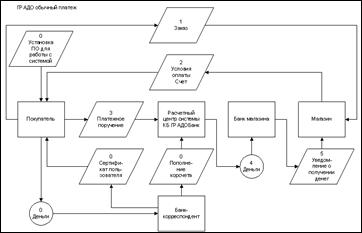

Кроме Автобанка и Гута Банка дистанционное управление счетами через Интернет предлагает банк "Платина". Его система CyberРlаt (www.cyberplat.ru), разработанная специалистами банка и фирмы "Инист" (Москва), позволяет клиентам осуществлять электронные платежи в режиме on-line либо со своего счета в банке, либо по своей банковской кредитной карточке [70]. Клиенты системы CyberPlat могут также через Интернет оформить платежное поручение, позволяющее выполнить банковский перевод на любой счет в любом российском банке.

Клиенты система "Интернет-Банк" Номос-банка (www.nomos.ru) могут лишь получать информацию о состоянии своих счетов на текущую дату и о движении средств по счетам.

Другой проект в области электронного банкинга предлагает физическим и юридическим лицам (в том числе и банкам) "Градо-Банк" (www.grado.ru) и компании "Кит" (www.molot.ru). Их система "Градо" "предназначена для осуществления мгновенных, безналичных электронных расчетов и позволяет участнику в любое время суток с любого компьютера по сети Интернет перечислять денежные средства со своего банковского счета на расчетные счета в любом банке РФ. При совершении расчетных операций с электронного счета клиента автоматически удерживается комиссионное вознаграждение расчетного центра "Градо" в размере 0.25% от суммы совершаемой операции, но не менее 5 рублей и не более 250 рублей, а также комиссионное вознаграждение Банка-участника системы, определяемое им самим [81].

Как признают сами банкиры, явной экономии за счет онлайнового банкинга в России пока не наблюдается. Это связано как с большими разовыми вложениями по внедрению в банки Интернет-технологий, так и отсутствием "критической массы" онлайновых клиентов. Несмотря на преимущества онлайнового банкинга общее число клиентов, по некоторым оценкам, не превышает 2000-3000 человек. Но, как считает руководитель компании Internet Marketing Андрей Бурдинский, подобные системы обязательно окупятся - число пользователей Сети в России постоянно растет. Потенциал этого рынка огромен.

Интернет-магазины

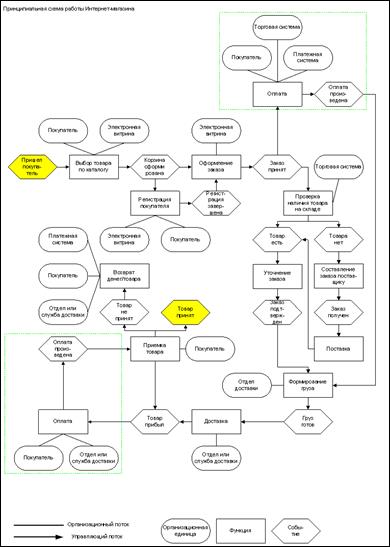

Торговая Интернет-система

В общем случае техническую сторону любого Интернет-магазина можно рассматривать как совокупность электронной витрины и торговой системы.

Электронная витрина предназначена для выполнения следующих задач:

· предоставление интерфейса к базе данных продаваемых товаров (в виде каталога, прайс-листа);

· работа с электронной “корзиной” или “тележкой” покупателя;

· регистрация покупателей;

· оформление заказов с выбором метода оплаты и доставки;

· предоставление on-line помощи покупателю;

· сбор маркетинговой информации;

· обеспечение безопасности личной информации покупателей;

· автоматическая передача информации в торговую систему.

Витрина электронного магазина располагается на Интернет-сервере и представляет собой Web-сайт с активным содержанием.

Основа витрины электронного магазина - каталог товаров с указанием цен, который может быть структурирован различными способами (по категориям товаров, по производителям), содержать полную информацию о характеристиках каждого товара и даже его изображение. Выбрав понравившийся товар, пользователь помещает его в “корзину” или “тележку”. “Корзина” представляет собой некоторое приближение корзины в реальном универсаме, то есть список продуктов, которые оплачиваются и доставляются вместе, одним пакетом (что позволяет снизить затраты на доставку). В любой момент до окончательного оформления заказа покупатель может отредактировать содержимое корзины и количество товаров каждого вида.

Процесс регистрации может инициироваться системой до или после выбора товаров из каталога. Оба способа имеют свои преимущества. Ввод регистрационных данных после выбора товаров позволяет покупателю сэкономить время в том случае, если он не принял решения что-либо купить в этом электронном магазине. Способ, при котором ввод данных производится в самом начале, выгоден продавцу тем, что позволяет легко отслеживать предпочтения конкретного покупателя при повторном посещении магазина и, учитывая их, повышать качество обслуживания (например, выводится сразу та часть каталога, которая ранее заинтересовала клиента). Существует и компромиссный вариант, когда, ввод регистрационной информации происходит после выбора товара, а в кэше браузера покупателя сохраняется файл Cookies, который используется при последующем подключении и передает информацию на сервер Интернет-магазина. При этом может снижаться степень защищенности персональной информации (в частности, информации о предпочтениях) покупателя.

Зачастую электронная витрина и является собственно Интернет-магазином, а вторая важная часть, электронная торговая система, просто отсутствует. Все запросы покупателей поступают не в автоматизированную систему обработки заказов, а к менеджерам по продажам.

Далее бизнес-процессы электронного магазина полностью повторяют бизнес-процессы предприятия розничной торговли. Таким образом, Интернет-витрина является инструментом привлечения покупателя, интерфейсом для взаимодействия с ним и проведения маркетинговых мероприятий.

Автоматизация торговли становится выгодной только с ростом масштабов бизнеса. До тех пор, пока несколько человек без особых усилий справляются с ручной обработкой заказов покупателей, особенно если цена каждого отдельного заказа относительно низка или количество покупателей невелико, проще всего организовать Интернет-магазин именно таким образом. Но для фирм, проводящих сотни транзакций в день и ориентированных на бизнес в Интернет это решение неприемлемо.

Системы оплаты

Варианты оплаты купленного товара зависят от способа доставки. В целом их можно разделить на оплату в момент получения товара (при доставке курьером, по почте наложенным платежом или визите покупателя в реальный магазин) и на предварительную оплату (при передаче информации через Интернет, доставке обычной или экспресс-почтой, магистральным транспортом). К варианту предварительной оплаты можно отнести различные схемы, связанные с резервированием суммы покупки на счету покупателя с действительным переводом средств только после осуществления доставки (так называемые защищенные сделки).

При изучении услуг, предлагаемых, электронными магазинами в российском сегменте Сети, были выделены следующие наиболее распространенные способы осуществления платежей:

· оплата наличными курьеру при доставке товара или при визите покупателя в реальный магазин;

· оплата банковским переводом, т.е. перечислением средств на расчетный счет (для иностранных граждан - валютный счет) электронного магазина;

· наложенным платежом - оплата производится в почтовом отделении при получении товара согласно действующим почтовым правилам;

· почтовым (телеграфным) переводом;

· при помощи кредитной карты VISA, EuroCard/MasterCard, JCB, Diners Club и т.п.;

· при помощи системы CyberPlat;

· через систему ASSIST;

· при помощи платежной системы ЭлИТ;

· при помощи системы Instant!;

· через систему CASHEW;

· через систему Interrussia;

· при помощи системы WebMoney;

· при помощи системы PayCash;

· через систему ТЕЛЕБАНК;

· через систему ГРАДО.

Способы доставки товара

Существуют следующие способы доставки товаров покупателю:

· международной курьерской службой;

· собственной курьерской службой магазина или при помощи профессиональной курьерской службы;

· почтой (по предоплате или наложенным платежом);

· доставка с использованием магистрального транспорта;

· международной почтовой службой;

· самовывоз - клиент приезжает за заказанным товаром сам;

· доставка по телекоммуникационным сетям - для информационного содержания.

Платежные системы

Оплата наличными

Производится курьеру при доставке товара или при визите покупателя в реальный магазин. При этом под курьером понимается не международная курьерская служба, а собственная, часто ограниченная одним или двумя крупными городами служба доставки.

Оплата наличными - наиболее быстрый, удобный, дешевый и привычный для покупателя способ оплаты товара, особенно если он проживает в крупном городе, а цена товара невелика. Ограничения этого метода - неудобство использования для оплаты информационного содержания, поставляемого через Интернет, а также различных услуг, оказание которых не требует личного контакта с покупателем на регулярной основе (например, оплата услуг связи).

Оплата банковским переводом

Этот способ оплаты довольно прост и привычен для покупателя, а для юридических лиц и при крупных суммах платежа он не имеет альтернатив. Филиалы Сбербанка России имеются практически везде, стоимость услуги составляет 3% от перечисляемой суммы.

Иногда электронный магазин предлагает помощь в оформлении бланка квитанции: покупатель вносит только свою фамилию, а реквизиты фирмы-продавца, цель и сумма платежа генерируются автоматически. Покупатель просто распечатывает форму на своем принтере, подписывает ее и идет с ней в ближайшее отделение Сбербанка.

Этот способ оплаты является наиболее безопасным (среди безналичных форм оплаты), деньги идут около недели и потеря платежа практически исключена.

Оплата наложенным платежом

Покупатель оплачивает заказ в момент получения товара на почте. При этом ему придется дополнительно заплатить почтовой службе до 20% от стоимости заказа - точная величина процента неизвестна, так как она зависит от местных почтовых правил. В большинстве регионов эта сумма составляет 10%. Этот вариант оплаты является наиболее затратным для покупателя, кроме того, для доставки должна использоваться федеральная почтовая служба, что может значительно увеличить время осуществления сделки (а, следовательно, и риск). Также чрезвычайно затруднена процедура возврата товара/денег.

Оn-line платежные системы

Российский рынок платежей в Интернет находится в зарождающемся состоянии, несмотря на очевидные перспективы и потребности потенциальных участников. При этом с технической и правовой точки зрения многие необходимые операции могут быть реализованы уже сейчас.

В настоящий момент реально работают несколько платежных инструментов и поддерживающие их технологические решения. Выбор адекватных платежных инструментов, являющийся ключевым вопросом для развития рынка платежей в Интернет, должен быть обусловлен целым рядом критериев, в число которых входят: удобство пользования, надежность и скорость проведения операции, безопасность и невысокая стоимость инструмента и его поддержки для всех участников платежей: покупателей, продавцов, банков.

На одном полюсе спектра возможных инструментов - традиционные платежные карточки, на другом полюсе - цифровая наличность. Что касается цифровых денег, то их распространению препятствуют ряд факторов. К ним относятся анонимность платежей, опасность неконтролируемой эмиссии, а также сложность аудита торговых операций.

Что касается платежных карт, то они, являясь признанным платежным инструментом, заслуживают пристального внимания. По отношению к пользователю карточки хороши тем, что не требуют открытия в банке отдельного счета. Важным представляется факт завершения подготовительной работы международных платежных ассоциаций Visa, MasterCard, Europay к реализации протокола SET (Secure Electronic Transaction).

Неготовность SET к реализации, а также то, что SET не является адекватным инструментом для микроплатежей (на сумму менее одного доллара), которые образуют на рынке платежей в Интернет отдельную нишу, не позволяет рассматривать карточки как единственный инструмент. Использование дебетовых карт (распространенных в России гораздо шире, чем кредитные) осложняется тем, что для проведения on-line оплаты требуется наличие специального оборудования.

В зависимости от механизма выполнения платежной операции, степени гарантии поступления оплаты торговцу возможен соответствующий спектр организационно-юридических решений. Они определяют ту или иную стоимость выполнения операции.

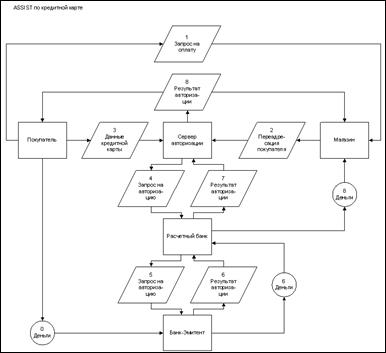

Система ASSIST

ASSIST представляет собой систему, которая позволяет в реальном времени осуществлять авторизацию и проведение платежей, совершаемых при помощи кредитных карт или с лицевых счетов клиентов Интернет-провайдеров с любого компьютера, подключенного к Интернет.

ASSIST запущена в коммерческую эксплуатацию в апреле 1999 г. Система создана и эксплуатируется КБ “Платина” (Москва) и ООО “Рексофт” (Санкт-Петербург). Платежи на счет Интернет-магазина всегда поступают в рублях. Покупатель может расплачиваться любой валютой. Магазин может выставлять счет в рублях или долларах США (в этом случае происходит конвертация по текущему курсу ЦБ). В систему заложена возможность выставления счета в любой валюте.

Никакого дополнительного программного обеспечения, кроме браузера, устанавливать не требуется. В качестве серверного ПО используется DynaSite. Все расчеты проводятся через бэк-офис Киберплат. Для обеспечения безопасности передаваемых данных от покупателя в ASSIST используется протокол SSL. Сертификат сервера выдан компанией Verisign. Система не анонимна, но конфиденциальная информация о кредитной карте клиента (реквизиты) в Интернет-магазин не передаются.

Вопросы взаимодействия всех участников расчетов регулируются действующим законодательством РФ. Расчетный банк системы - КБ “Платина” (Москва), технологические вопросы - ООО “Рексофт”, процессинг кредитных карт - UCS (Москва).

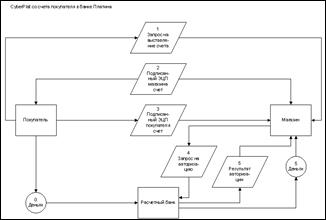

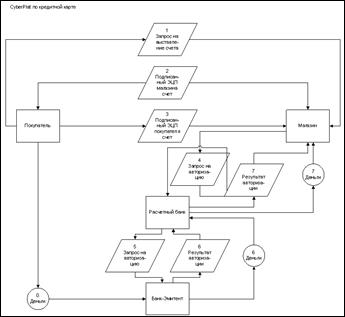

Система CyberPlat

Дебетовая система (платеж осуществляется цифровым чеком, подписанным ЭЦП). Система создана и эксплуатируется КБ “Платина” (Москва).

Тарифы

Для физических лиц:

· проведение платежа через систему - 2% от суммы (но не менее 5 р.)

· выдача наличных - 1% от суммы (но не менее 10 р.)

Для юридических лиц:

· Открытие счета и предоставление программного обеспечения - 1000 р.

Для электронных магазинов:

· Регистрация в системе и предоставление программного обеспечения – 200 долл.

· Расчетно-кассовое обслуживание: по договоренности с банком Платина

CyberPlat с открытием счета в банке “Платина”

Расчеты производятся по следующей схеме (иллюстрация на рисунке Г.1):

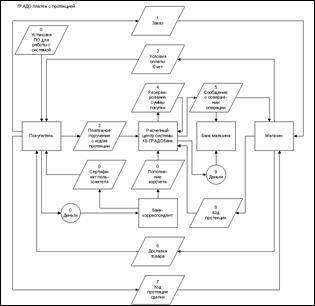

1. Покупатель через Интернет подключается к Web-серверу Магазина, формирует корзину товаров и направляет Магазину запрос на выставление счета.

2. Магазин в ответ на запрос Покупателя направляет ему подписанный своей электронной цифровой подписью (ЭЦП) счет, в котором указывает: наименование товара (услуги), стоимость товара (услуги), код магазина, время и дату совершения операции. С гражданско-правовой точки зрения этот счет является предложением заключить договор (офертой).

3. Покупатель подписывает своей ЭЦП предъявленный ему счет и отправляет его обратно в Магазин, совершая тем самым акцепт. Договор считается заключенным с момента подписания Покупателем выставленного ему счета. В системе счет, подписанный Покупателем, становится чеком.

4. Подписанный двумя ЭЦП (Магазином и Покупателем) чек направляется Магазином в Банк для авторизации. Банк производит обработку подписанного чека: проверяет наличие в Системе Магазина и Покупателя, проверяет ЭЦП Покупателя и Магазина, проверяет остаток и лимиты средств на счете Покупателя, сохраняет копию чека в базе данных Банка. В результате проверок формируется разрешение или запрет проведения платежа.

5. При разрешении платежа: Банк переводит денежные средства со счета Покупателя на счет Магазина, Банк передает Магазину разрешение на оказание услуги (отпуск товара), Магазин оказывает услугу (отпускает товар). При запрете платежа: Банк передает Магазину отказ от проведения платежа, Покупатель получает отказ с описанием причины.

Выписка по счету

1. Покупатель запрашивает выписку о состоянии своего счета, подписывая запрос своей ЭЦП.

2. Банк проверяет код Покупателя и его ЭЦП.

3. При положительных результатах проверки Банк направляет Покупателю подписанную ЭЦП Банка выписку с криптографически преобразованным текстом.

4. Покупатель получает сообщение, производит проверку подписи Банка и обратное криптографическое преобразование выписки.

5. Покупатель сохраняет выписку на своем компьютере.

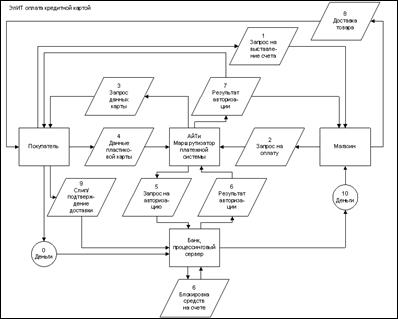

Платежная система ЭлИТ

ЭлИТ является совместным проектом АКБ “Автобанк” и компании “АйТи”. Оплата по пластиковым картам VISA, Euro/Master Card, Union Card, American Express. Работа по слиповой и безслиповой технологии. Перевод денег от одного до трех дней. При желании клиент может следить за процессом авторизации карточки. Для этого клиент должен указать уникальный номер платежной операции (транзакции). Уникальный номер генерируется системой для каждой платежной операции в момент отправки клиентом электронного платежного поручения на обработку в платежную систему.

1. Покупатель оформляет заказ в электронном магазине и выбирает способ оплаты пластиковой картой.

2. Торговая система магазина передает данные о заказе на Маршрутизатор системы “ЭлИТ”.

3. Платежная система запрашивает данные пластиковой карты Покупателя.

4. Покупатель вносит в предложенную форму реквизиты своей пластиковой карты и передает их на Маршрутизатор платежной системы. При этом используется протокол SSL 3.0.

5. Маршрутизатор генерирует необходимые документы и отправляет запрос на авторизацию в Банк системы.

6. При успешной авторизации полученных данных Банк производит блокирование средств (в объеме стоимости заказа) на карточном счете Покупателя. Результат авторизации передается на маршрутизатор системы.

7. Маршрутизатор системы уведомляет Покупателя и Магазин о результатах авторизации.

8. При положительном результате авторизации Магазин инициирует доставку товара Покупателю.

9. При успешной доставке и приемке заказа оформляется документ, подтверждающий получение заказа Покупателем (слип, карточка службы экспресс-доставки, почтовое извещение).

10. Перечисление средств с карточного счета клиента осуществляется по указанию менеджера-продавца только после фактической доставки товара клиенту. В случае отказа клиента от получения доставленного товара менеджер-продавец в платежной системе осуществляет операцию разблокирования средств на карточном счете клиента.

Такая схема, отображенная на рисунке Д.1, позволяет для всех участников операции (клиент, продавец, банк) минимизировать или свести к нулю риски, связанные с проведением платежей через Интернет.

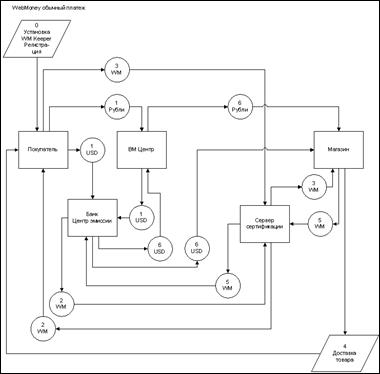

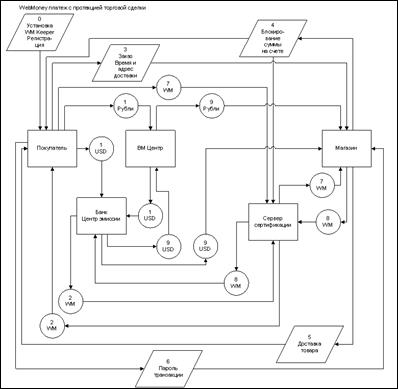

Система WebMoney Exchange

WebMoney - система Интернет расчетов, использующая “цифровые наличные”. Для работы в системе требуется установить бесплатную программу WM Keeper.

Система Webmoney Exchange позволяет в реальном времени осуществлять безопасные наличные платежи за товары и услуги по сети Интернет, любой другой перевод (отправку, получение) денежных средств по каналам сети.

Единица WM привязана к курсу доллара США, при этом WM являются полностью конвертируемыми по отношению к долларам США, российским рублям, другой валюте, используемой для расчетов в Сети.

Эмиссия WM осуществляется INTERNATIONAL METAL TRADING BANK INC. (IMTB). Деньги клиентов системы Webmoney Exchange находятся на корреспондентских счетах типа “ностро” в IMTB. Утверждается, что Банк осуществляет 100% резервирование WM в американских долларах.

Организацией движения WM в России и технической поддержкой системы занимается ВМ-ЦЕНТР - автономная некоммерческая организация, объединяющая пользователей Webmoney.

Все сообщения в системе передаются в закодированном виде, с использованием алгоритма защиты информации подобного RSA с длиной ключа более 1024 бит. Для каждого сеанса используются уникальные сеансовые ключи. Поэтому в течение сеанса (времени осуществления транзакции) никто, кроме Покупателя, не имеет возможности определить назначение платежа и его сумму. Никто не сможет совершить никаких денежных операций, основываясь на реквизитах прошлых сделок. Для каждой сделки используются уникальные реквизиты, и попытка использовать их вторично немедленно отслеживается и гасится.

Система устойчива по отношению к обрывам связи. Если любая операция в системе не была успешно завершена по причине обрыва связи, то система не учитывает данную операцию.

Тарифы

За совершение каждой транзакции с WM взимается тариф в размере 0.8% от суммы платежа, но не менее 0.01 единицы WM.

За все операции, связанные с движением WM из системы, взимается дополнительная плата в соответствии с действующими тарифами IMTB по данному виду операций.

Регистрация

Покупатель загружает из Интернета и устанавливает на своем компьютере программу WM Keeper. При запуске программы происходит соединение с сервером сертификации, создается учетная запись “кошелька” в системе.

Следующий этап - получение WM. Покупатель может перевести американские доллары на счет в IMTB или обратиться в ВМ-Центр. Эта организация осуществит перевод российских рублей в американские доллары, которые будут депонированы на счете в IMTB. После того, как деньги получены Банком, Покупатель может отправить запрос о конвертировании денег на счету в WM. WM будут высланы Покупателю через сервер сертификации.

После получения WM сохраняются на локальном диске Покупателя (разумеется, информация о номере кошелька, на котором находится каждая единица WM, хранится в системе, на сервере сертификации).

В системе реализованы два типа платежей: обычный и с протекцией торговой сделки.

Обычный платеж (рисунок Е.1)

1. Покупатель переводит американские доллары на счет в IMTB или российские рубли в ВМ-Центр, который в свою очередь конвертирует их в американские доллары.

2. Банк эмитирует цифровую наличность и высылает сертификаты Покупателю через Сеть.

3. Покупатель формирует заказ, получает от Продавца номер его кошелька в системе WebMoney, производит оплату. При этом с его кошелька списывается, а в кошелек Продавца зачисляется сумма в размере стоимости товара. Взаимодействие осуществляется через сервер сертификации системы.

4. Продавец осуществляет доставку товара.

5. Впоследствии Продавец может конвертировать WM в американские доллары или российские рубли через ВМ-Центр.

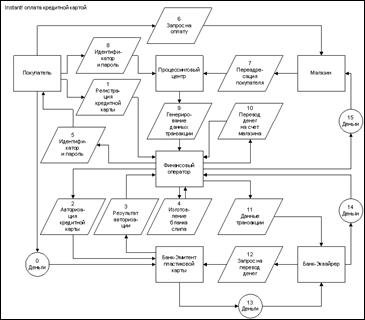

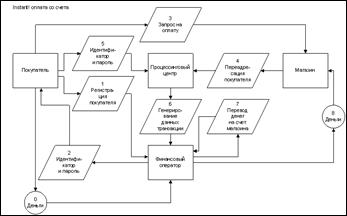

Оплата on-line покупки

1. Держатель карты самостоятельно заносит регистрационную информацию, воспользовавшись для этого функцией “Регистрация карты”.

2. Держатель карты посещает регистрационный пункт, где сотрудник Банка считывает информацию с пластиковой карты и отправляет запрос на авторизацию.

3. Банк-эмитент карточной системы производит проверку реквизитов карты.

4. Изготавливается слип карточки (без указания суммы покупки в нем).

5. Держатель карты получает идентификатор и пароль для входа. После этой процедуры он получает возможность осуществлять многократные платежи с карточки в Интернет в адрес Продавцов, зарегистрированных в системе.

6. Покупатель делает заказ в электронном магазине, и выбирает оплату кредитной картой через систему Instant!.

7. Магазин передает информацию о заказе в процессинговый центр системы.

8. Процессинговый центр запрашивает у пользователя идентификатор и пароль для проведения платежа.

9. Процессинговый центр генерирует данные транзакции и направляет их финансовому оператору системы.

10. Финансовый оператор, у которого находятся “виртуальные счета” покупателя и продавца, осуществляет перевод денег внутри системы.

11. Данные транзакции либо направляются Продавцу (если тот пожелает обратиться в сторонний банк), либо в банк-эквайрер системы, через который осуществляется перевод необходимой суммы со счета Покупателя в банке-эмитенте платежной карты (рисунок И.1).

В системе Instant! возможна оплата покупки и без применения платежной карты. В этом случае схема транзакции значительно упрощается (рисунок И.2).

Покупатель вносит деньги на счет финансового оператора системы, после чего получает, как и в случае с платежной картой, идентификатор и пароль, и может наравне с другими пользователями системы совершать онлайн покупки.

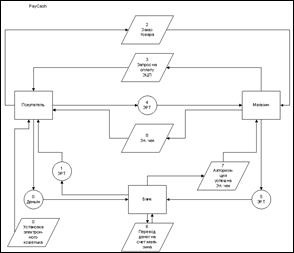

Система PayCash

PayCash - совместный проект, разрабатываемый банком “Таврический” и группой компаний Алкор-Холдинг. Система позволяет совершать покупки через Интернет и производить мгновенные и защищенные платежи через электронный кошелек Покупателя.

Электронная цифровая подпись позволяет связать документ с конкретным юридическим или физическим лицом его подписавшим, подобно собственноручной подписи и печати. Электронный документ, подписанный электронной цифровой подписью конкретного юридического или физического лица, может содержать финансовые обязательства по отношению к другому лицу или предъявителю. Законодательство Российской Федерации позволяет использовать электронную цифровую подпись для подписания юридически значимых документов. В PayCash, как системе наличных платежей, используются электронные денежные обязательства, выпущенные банком в качестве средств оплаты между участниками платежной системы.

Система PayCash не является принадлежностью одного банка, а является открытой системой, готовой к созданию как локальных, так и глобальных платежных систем.

Регистрация и проведение on-line платежа (рисунок К.1)

1. Покупатель переводит деньги в банк системы, устанавливает на своем компьютере программное обеспечение электронного кошелька, получает эмитированные Банком цифровые сертификаты.

2. Покупатель выбирает товар в электронном магазине, отсылает заказ Магазину.

3. Кошелек Продавца отсылает кошельку Покупателя требование заплатить, содержащее подписанный электронной цифровой подписью текст договора.

4. Кошелек Покупателя предъявляет своему владельцу текст договора. Если Покупатель соглашается платить (при достаточном количестве денег у Покупателя), то кошелек Покупателя отправляет кошельку Продавца электронные деньги и подписанный электронной цифровой подписью Покупателя договор.

5. Кошелек принимает платежи только на основании договоров, переданных потенциальным Покупателям. Для Кошелька можно определить период, в течение которого он будет принимать платежи по отосланным договорам, таким образом, Магазин может удалять из своей базы данных устаревшие неоплаченные заказы. После проверки этих условий отсылает электронные деньги в банк для авторизации.

6. Банк, получив электронные деньги от продавца, проводит их авторизацию и в случае успеха зачисляет соответствующую сумму денег на счет продавца в системе PayCash. Сообщение об этом передается кошельку продавца вместе с электронным чеком для покупателя.

7. Получив ответ из банка, кошелек передает магазину данные авторизации и сообщение об успешном зачислении денег на счет продавца. Электронный чек из банка пересылается кошельку покупателя.

Система ТЕЛЕБАНК

Разработана ГУТА-Банком. Дистанционное банковское обслуживание частных лиц. Операции осуществляются через Интернет или по телефону круглосуточно и из любого места. Прохождение платежа занимает от 1 дня (в Москве) до 2-4 дней (дальнее зарубежье).

Через Систему ТЕЛЕБАНК можно оплачивать коммунальные услуги, счета телекоммуникационных компаний, проводить платежи, а также конвертировать валюту, пополнять пластиковые карточки со счетов в Системе ТЕЛЕБАНК и счета в Системе ТЕЛЕБАНК с пластиковых карточек.

Система ТЕЛЕБАНК применима для любых сделок через Интернет в тех случаях, когда предусмотрена оплата банковским переводом (рублями или валютой). При этом продавец может быть как совершенно независим от Банка, так и действовать с ним совместно. В последнем случае покупателю нет необходимости вводить полные банковские реквизиты юридического лица, достаточно лишь знать код соответствующей Универсальной Платежной Инструкции (УПИ). При этом значительно увеличивается скорость прохождения платежа.

Программное обеспечение, предлагаемое для Интернет-банкинга, позволяет покупателю проводить операции в защищенном режиме. Безопасность при работе по телефону обеспечивается использованием личного пароля клиента для входа в Систему и переменного кода для проведения каждой операции. Безопасность при работе через Интернет обеспечивается использованием Электронной Цифровой Подписи (ЭЦП), вводом переменного кода или пароля из токена. ЭЦП заменяет собственноручную подпись клиента и позволяет установить подлинность документа и его автора.

Наилучшим образом система ТЕЛЕБАНК подходит для предоплаты товаров и регулярно предоставляемых услуг (биллинга), так как возможность мгновенных платежей не предусмотрена.

Для организации электронной коммерции через Систему ТЕЛЕБАНК требуется то же самое, что и для ведения любого бизнеса в России: наличие юридического лица, оформленного в установленном законом порядке, и банковского счета.

Продавцу, имеющему и то и другое, достаточно опубликовать описание товара или услуги, свои банковские реквизиты, инструкции по безналичной оплате и ссылку на расчетный сервер Системы ТЕЛЕБАНК. Покупатель, имеющий счет в Системе ТЕЛЕБАНК, может воспользоваться этой информацией и самостоятельно провести платеж.

Тарифы

· Месячная стоимость обслуживания - 1 долл.

· Открытие валютного счета - 10 долл.

· Оформление или изменение платежной инструкции - 1 долл.

· Перевод рублей с распорядительного счета в пользу получателей в третьих банках – 0,2 долл. +1% от суммы

· Перевод иностранной валюты со счетов в пользу получателей в третьих банках – 5 долл. +1% от суммы

· Комиссия при проведении операции через оператора – 0,5 долл.

· Комиссия при конверсионных операциях по курсу ЦБ РФ - 0.5% от суммы

· Получение наличных рублей со счета через кассу Банка - 0.5% от суммы

· Получение наличной валюты со счета через кассу Банка - 1% от суммы

· Непредоформленный разовый платеж через оператора - 1 долл.

· Пополнение карточек, эмитированных Банком, переводом со счета в Системе - 0.3% от суммы

· Авторизация по Юнион Кард с зачислением средств на счет в Системе - 0.5% от суммы

· Авторизация по картам системы VISA с зачислением средств на счет в Системе - 1% от суммы.

Суммы тарифов, указанные в долларах США, пересчитываются в рубли РФ по курсу ЦБ РФ, действующему на момент применения тарифов. Ежемесячная комиссия взимается, если в течение месяца по счетам Клиента была проведена хотя бы одна операция.

Система ГРАДО

Система разработана ООО КБ “ГРАДОБанк”, предназначена для осуществления безналичных электронных расчетов и позволяет участнику в любое время суток с любого компьютера по сети Интернет перечислять денежные средства со своего банковского счета на расчетные счета в любом банке РФ.

Участником системы ГРАДО может стать как физическое, так и юридическое лицо. Коммерческий банк имеет возможность стать банком-корреспондентом системы и получить возможность предоставить своим клиентам весь спектр услуг системы.

По мнению разработчиков системы, Расчетный Центр ГРАДО предназначен в основном для осуществления межбанковских платежей, а с частными лицами и организациями должны работать банки-корреспонденты. Но на момент написания этого материала в реестре банков-участников числился только сам КБ ГРАДОБанк.

Безопасность

Работа в системе возможна только при аутентичности идентификатора, пароля, электронного ключа доступа и используемого программного обеспечения. Для осуществления операций необходимо сообщить партнеру свой идентификатор.

Вся информация об операциях со счетом передается в кодированном виде, с использованием аналога алгоритма защиты информации RSA с длиной ключа более 1024 бит. Для каждого сеанса связи используются уникальные сеансовые ключи. В системе защищена не только информация о совершаемых банковских операциях, но и все информационные (коммуникационные) сообщения. На серверах Расчетного Центра Системы хранится информация обо всех совершенных операциях и зафиксированы их участники. Для каждой операции используются уникальные реквизиты.

Система устойчива к обрывам связи. Если любая операция в системе не была успешно завершена по причине обрыва связи, то она системой не учитывается. В ГРАДО реализована возможность хранения ключей на смарт-картах, что делает невозможной их утрату в результате несанкционированных действий и сбоев в работе компьютерных систем.

При совершении платежа участник может назначить Код протекции данной платежной операции, что позволяет Покупателю задержать оплату в случае, если Продавец не выполнил свои обязательства по качеству и срокам оказываемых услуг.

Тарифы

При совершении расчетной операции с электронного счета участника ГРАДО автоматически списывается комиссия, состоящая из вознаграждения РЦ-ГРАДО и Банка-Участника, с которым Покупатель заключил договор банковского счета для работы в ГРАДО.

Комиссия РЦ-ГРАДО составляет 0.25% от суммы совершаемой операции, но не менее 5 рублей и не более 250 рублей. Размер комиссионного вознаграждения Банка-Участника определяются самим Банком-Участником.

Обычный платеж

1. Покупатель оформляет заказ в электронном магазине.

2. Магазин выставляет Покупателю счет.

3. Покупатель при помощи клиентского программного обеспечения Системы генерирует on-line платежное поручение и отсылает его в Расчетный Центр.

4. Расчетный Центр (КБ ГРАДОБанк) проводит авторизацию покупателя. Если авторизация проходит успешно, Система осуществляет перевод денежных средств с корреспондентского счета банка Покупателя на счет банка Магазина (рисунок Л.1).

Платеж с протекцией сделки (рисунок Л.2)

1. Покупатель оформляет заказ в электронном магазине.

2. Магазин выставляет Покупателю счет.

3. Покупатель при помощи клиентского программного обеспечения Системы генерирует on-line платежное поручение с кодом протекции и отсылает его в Расчетный Центр.

4. Расчетный Центр (КБ ГРАДОБанк) проводит авторизацию покупателя. Если авторизация проходит успешно, осуществляется 100% резервирование суммы покупки на корреспондентском счету банка Покупателя.

5. Магазин, через обслуживающий его счета банк, получает уведомление о проведении операции.

6. Магазин производит доставку товара.

7. Если Покупатель удовлетворен оказанной ему услугой, он передает Магазину код протекции сделки. В противном случае, по истечении срока протекции, зарезервированная на счете Покупателя сумма автоматически разблокируется и становится доступной для других платежных операций.

8. Магазин передает код протекции в Расчетный Центр Системы, после чего происходит межбанковский перевод денежных средств с корреспондентского счета банка Покупателя в Системе на расчетный счет Магазина.

Системы доставки

Доставка международной курьерской службой

При доставке международной курьерской службой осуществляется 100% предоплата со стороны покупателя.

UPS осуществляет доставку в любую точку мира в течение трех дней. Стоимость доставки зависит от региона и в среднем по России составляет 25 долл. После получения денег высылается товар и номер груза, появляется возможность отслеживать на web-сайте UPS путь товаров. Всю необходимую информацию о сроках доставки, тарифах, филиалах системы в России можно получить на web-сайте фирмы [89].

DHL осуществляет доставку в большое число стран, но тарифы этой службы относительно высоки (по России посылка весом 1 кг 22-34 долл.). Время доставки - от 2 до 4 суток с момента окончания формирования заказа [72].

WestPost предлагает более умеренные тарифы (по России менее 20 долл.), однако в некоторые экзотические государства и труднодоступные территории посылки не доставляет. Заказ будет доставлен в течение 3-6 суток после завершения его формирования [90].

Доставка собственной службой доставки или профессиональной курьерской службой