Признавая действие в России ряда традиционных механизмов инфляции, мы бы хотели сосредоточиться на рассмотрении ее специфических источников. Начнем с краткого перечисления особых условий, в которых были начаты реформы.

В централизованной экономике с конца 80-х годов значительно усилилось развитие «подавленной» инфляции. Толчок этому дало частичное ослабление регламентации формирования и использования предприятиями своей прибыли. В результате их доходы стали расти за счет сокращения доходов бюджета. Особенно большое перераспределение произошло в 1991 году в результате борьбы за контроль над экономикой между российскими и союзными органами власти. Верховный совет и правительство России предоставляли тогда широкие налоговые льготы предприятиям, переходившим под их юрисдикцию, в результате чего резко увеличился дефицит союзного бюджета. [13, с. 16-17]

Усиливалась несбалансированность потребительского рынка. Соотношение между расходами населения (без учета сбережений) и его текущими доходами упала с 87,4 в 1990 году до 79,2 процента в 1991 году. Первоначальный толчок инфляции был дан единовременной либерализацией цен с начала 1992 года, когда не имеющие рыночного опыта предприятия в первый же месяц повысили цены в среднем в 5 раз. Поскольку рост заработной платы при этом почти вдвое отставал от роста потребительских цен, а общая денежная масса повышалась еще медленнее, резкое падение спроса стало одной из главных причин сокращения производства.

Незадолго до начала экономических реформ началось снижение объемов добычи в нефтегазовом секторе, который в значительной степени компенсировал неэффективность других секторов. Если в 1985 году добыча нефти составляла 542 миллиона тонн, то в 1991 году она упала на 15 процентов (до 462 миллионов тонн). В конце 1991 года произошел распад СССР, сопровождавшийся нарушением многих производственных связей. В течение нескольких последующих лет заключались межправительственные соглашения о взаимных поставках важнейших видов продукции, однако они охватывали лишь небольшую часть кооперации, развивавшейся в Советском Союзе безотносительно к республиканскому делению. Незадолго до того прекратил свою деятельность Совет экономической взаимопомощи, в рамках которого прежде происходила значительная интеграция рынков социалистических стран. Перечисленные обстоятельства внесли дополнительный вклад в сокращение производства. Последовавший спад в свою очередь стал одним из генераторов инфляции.

Важнейшее значение для формирования последующих инфляционных процессов имел характер российской экономики, сложившийся к началу реформ. Одну из главных ее особенностей можно назвать «нерыночной» структурой производства. Под этим мы понимаем диспропорциональность, удаленность стартового распределения ресурсов от конкурентного равновесия. В рыночной экономике постоянно идут процессы ликвидации нерентабельных фирм и возникновение новых, распространение технических нововведении на всю отрасль и т.д. За счет этого разброс в нормах рентабельности предприятий одной отрасли остается ограниченным. Исключение составляют добывающие отрасли и сельское хозяйство, где различия в рентабельности определяются природными условиями и рассматриваются экономистами как дифференциальная рента. [14, с. 3-5]

В административной системе колоссальная дифференциация характеризовала и предприятия обрабатывающей промышленности. Так, рентабельность предприятий электротехнической промышленности СССР в середине 80-х годов охватывала диапазон от 50 до 230 %. Подобное положение достигалось за счет централизованного перераспределения финансовых ресурсов. Не меньшее значение имело и распределение материальных ресурсов в соответствии с «приоритетностью» секторов экономики. В результате современное оборудование, наиболее качественный металл и лучшие кадры руководителей направлялись в военно-промышленный комплекс и тяжелую промышленность в ущерб легкой, пищевой, сельскому хозяйству. В плановом хозяйстве сосуществование предприятий и секторов с резко различающейся эффективностью обеспечивалось широкой системой «нерыночных» механизмов, включавшей цены, не учитывающие спрос и предложение, различные виды дотаций, поддержку «планово-убыточных» предприятий и т.д. В условиях перехода к рыночной экономике, предполагающей выравнивание цен, межотраслевая и внутриотраслевая дифференциация эффективности производства оказывается мощным фактором, вынуждающим убыточные и низкоэффективные предприятия сохранять высокие темпы роста цен на свою продукцию (отраслевые цены формируются на уровне предельных издержек).

Другой важный источник инфляции мы видим в исходных диспропорциях внутренних и мировых цен. Сложившиеся в рамках административной системы цены имели существенные перекосы: энергия и сырье были сравнительно дешевыми, а продукция обрабатывающей промышленности и сельского хозяйства - дорогими. В первую очередь это было обусловлено низкой общей эффективностью нашей обрабатывающей промышленности при измерении затрат и выпуска в мировых ценах. К этому добавлялась описанная выше целенаправленная политика «дискриминации» неприоритетных отраслей, усугублявшая отставание потребительского сектора. [14, с. 6-8]

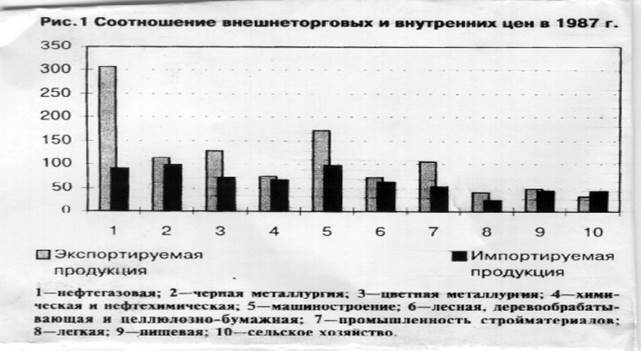

Рис. 1.

Относящиеся к 1987 году оценки Госкомстата РФ соотношений внутренних и внешнеторговых цен дают в целом сходную картину при сравнении и по кругу экспортируемых, и по кругу импортируемых товаров (см. рис.1). При этом важны не абсолютные значения (обменный курс рубля весьма заметно отличался от его покупательной способности), а их различия по секторам.

Такая ситуация могла существовать прежде всего благодаря тому, что внешняя торговля была жестко централизована. Причем решения в очень небольшой степени учитывали экономическую эффективность, измеренную в действующих ценах: в расчетах с производителями применялся спектр специальных обменных курсов, дифференцированных по отраслям и по группам продукции. В итоге Советский Союз имел сравнительно низкую интегрированность в мировую экономику. Экспорт и импорт охватывали довольно узкий и неизменный круг продукции (поставки преимущественно нефти, газа, леса, военной техники и закупки зерна, оборудования, товаров легкой промышленности). [14, с. 9-10]

"Открытие" экономики в ходе экономических реформ, введение частичной конвертируемости рубля неизбежно должны были привести (и привели) к сближению первоначально очень далеких друг от друга систем цен, что также стало одним из главных источников инфляции. Переход к рыночному определению обменного курса привел к его неадекватному скачку в начале 1992 года и сделал все внутренние цены в долларовом выражении на порядок меньшими мирового уровня. Так, средняя цена нефти на российском рынке составила в 1992 году лишь 11 долларов за тонну, газа - 3 доллара за тысячу кубометров. Вследствие этого вся экономика испытывала инфляционное давление со стороны цен экспортируемых товаров.

Как уже отмечалось, важную роль в поддержании инфляции сыграл также происшедший за годы реформ глубокий спад производства. В первом квартале 1996 года объем промышленного производства составил 49 % по сравнению с аналогичным периодом 1991 года. Часть этого спада объясняется такими упоминавшимися "внешними" причинами, как дезинтеграция единого рынка бывшего СССР и распад СЭВ, однако другая - тесно связана с проводимыми реформами и стабилизационной политикой. Значительная часть спада, на наш взгляд, обусловлена быстрым "открытием" экономики, в результате чего многие предприятия легкой и пищевой промышленности, бытовой электроники и т.д. оказались потеснены на отечественном рынке. [15, с. 3]

Взаимосвязь спада и инфляции развивается по нескольким спиралям. Во-первых, в процессе сокращения производства значительно растут издержки на единицу продукции, поскольку существенную их долю составляют "фиксированные затраты". В частности, спад не сопровождался адекватным сокращением численности занятых.

Таким образом, уменьшение объемов производства создает затратное давление на цены. Вторую "спираль" взаимного усиления составляют объем производства и расходы госбюджета. В рамках стабилизационных программ правительство вынуждено идти на уменьшение своих расходов, сокращая тем самым конечный спрос. Это влечет за собой дополнительное уменьшение выпуска и, следовательно, дальнейшее снижение поступления налогов.

Борьба с инфляцией путем сжатия денежной массы (по отношению к производимому продукту) ведет к нехватке денежных, а следовательно, и материальных оборотных средств, что, как правило, приводит к сокращению производства. Анализ данных за 1992-1995 годы свидетельствует, что уменьшение реальной величины денежной массы на 10 % связано с дополнительным снижением промышленного производства на 1 %.

При этом дефицит кредитно-денежных средств в сфере материального производства имеет две составляющие. Одна обусловлена изменением суммарного предложения денег, т.е. может рассматриваться как побочный результат проведения жесткой монетарной политики; Другой аспект той же проблемы - перетекание средств из сферы материального производства в финансово-посреднический сектор (в первую очередь в банковскую систему). Причиной служит одна из наиболее разрушительных диспропорций в структуре российской экономики после начала реформ: разрыв в эффективности капитала в материальном производстве и в сфере финансовых и посреднических услуг. Согласно данным о прибыли и капитале 100 крупнейших банков отношение их суммарной прибыли за 1994 год к суммарному капиталу на середину года составляет 71 %. В то же время средняя рентабельность к производственным фондам (переоцененным с учетом индекса оптовых цен) в промышленности равнялась примерно 15 %. [9, с. 28-29]

Традиционное представление об оптимизирующем воздействии рыночных механизмов на структуру производства основано на предпосылке о свободном перетоке ресурсов из депрессивных отраслей в более эффективные. Что касается трудовых ресурсов, то их территориальная мобильность в России была всегда резко ограничена из- за дефицита жилья и отсутствия его рынка, больших расстояний между промышленными центрами. О пере- токах капитала бессмысленно говорить в условиях, когда объем производственных капитальных вложений снизился в 4 раза по сравнению с пред- реформенными годами. Неопределенность, непредсказуемость даже близкого будущего (в частности, из-за высокой инфляции), неурегулированность прав собственности и т.д. явились тормозом для отечественных и зарубежных инвестиций, а следовательно, и для перестройки производственной структуры. В результате дисбаланс спроса и предложения разрешался только одним способом: снижением предложения.

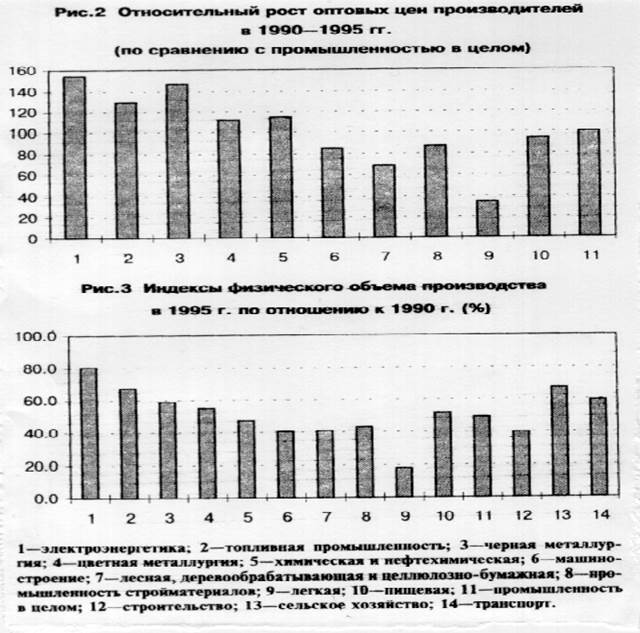

Двустороннюю связь между темпами инфляции и объемом производства иллюстрирует динамика этих показателей в 1995 и начале 1996 годов. Ослабление инфляции совпало по времени с периодом ослабления промышленного спада - можно предположить, что здесь имеется и некоторая причинная связь. Вместе с тем ужесточение монетарной политики в 1995 году привело в октябре-ноябре к локальному конъюнктурному спаду. Рассмотрим сформировавшиеся в результате действия описанных факторов отраслевые пропорции (рис. 2, 3).

Приведенные данные свидетельствуют, что соотношения цен существенно приблизились к соотношениям цен на мировых рынках. Обращает на себя внимание тот факт, что близкую зависимость имеют и индексы спада. Очевидно, эти показатели менялись в тесной зависимости. Перераспределение добавленной стоимости, происходившее в рамках инфляции, определялось преимущественно "силой" сторон в переговорах о ценах поставок. Здесь играли роль следующие факторы:

1. Соотношение между внутренней и мировой ценой. Сырьевые отрасли, имеющие благоприятные соотношения этих цен, получили возможность экспортировать свою продукцию по ценам, значительно превышающим внутренние. Это не только усилило их переговорные позиции, но и привело к тому, что до недавнего времени они нередко вообще не были заинтересованы в сохранении покупателя на внутреннем рынке (какая бы цена ни была согласована, экспортные поставки все равно были выгоднее). Если сырьевые отрасли имели возможность вывозить свою продукцию, то производители потребительских товаров, наоборот, были вынуждены бороться (и не слишком успешно) с конкуренцией иностранных фирм на внутреннем рынке.

Рис.2, 3.

2. Монопольная структура российской экономики. Средний размер промышленного предприятия в нашей стране в 10 раз выше, чем в США. Если гам средняя численность работающих на одном предприятии составляет 80 человек, то в России - 800. Согласно опросу предприятий[AK1] , проведенному в 1992 шву, 2/3 из них полагали, что могут найти альтернативные источники максимум для 10 процентов получаемых ими поставок. При этом большинство руководителей считали свое влияние на цены поставщиков слабым (лишь 4 % назвали его значительным и еще 13 % - умеренным). Заметим, что степень монополизации, грубо характеризуемая размерами предприятий, заметно различалась по отраслям: она была максимальной в отраслях тяжелой промышленности (где среднеотраслевая численность превышала 1,6 тысячи человек) и минимальной в отраслях потребительского сектора и сельском хозяйстве (0,6 тысячи человек и менее). Анализ средних размеров предприятий по отраслям делают вполне обоснованной гипотезу, что крупные размеры предприятий в отрасли - фактор, способствующий поддержанию высокого уровня относительных цен. [9, с. 30-32]

Отметим, что в индустриально развитых странах важнейшее нормализующее влияние на стабилизацию цен и формирование их структуры оказывают (особенно в последние десятилетия) ассоциации предприятий и крупные корпорации, связанные между собой долгосрочными соглашениями. Функции такой организационной системы во многом сходны с ролью, выполнявшейся в СССР аппаратом министерств и ведомств. В настоящее время процесс образования в России финансово-промышленных групп и крупных корпораций только начался. Отсутствие юридически оформленных межотраслевых корпораций - еще одна важная причина, затрудняющая формирование согласованной рациональной системы цен.

Данные о межотраслевых ценовых пропорциях полностью объяснимы приведенными факторами. Несколько выпадает на первый взгляд из общей тенденции лишь пищевая промышленность. Однако ее сравнительно высокий уровень цен может быть объяснен тем, что предприятия этой отрасли являются, как правило, "локальными монополистами", что позволяет им диктовать цены производителям сельскохозяйственного сырья.

1.4. Причины начальной "волны" инфляции

B 1991-1995 годах Россия оказалась охваченной высокой инфляцией. Ежегодные темпы прироста цен в течение пяти лет подряд превышали 100 %.

Социально-экономические последствия инфляции очевидны. Обесцениваются результаты труда, уничтожаются сбережения физических и юридических лиц. Высокая инфляция разрушает денежную систему, усиливает отток финансовых ресурсов в торгово-посреднические операции, ускоряет бегство капитала, способствует вытеснению национальной валюты во внутреннем обращении иностранной, подрывает возможности устойчивого финансирования государственного бюджета. Это эффективнейшее средство перераспределения национального богатства от наиболее бедных слоев населения к наиболее богатым усиливает социальную дифференциацию общества. Подрывается социально-политическая стабильность в стране, развиваются популистские, авторитарные, диктаторские тенденции. В течение последних лет высокая инфляция оставалась для России экономической проблемой номер один. [10, с. 11-12]

Как создается, ускоряется и укрощается инфляция? Основным ее источником выступает денежная масса в обращении, создаваемая Центральным банком. На первой стадии ЦБ увеличивает свои активы путем предоставления кредитов правительству, коммерческим банкам, зарубежным странам и отдельным предприятиям (если такое предусмотрено национальным законодательством), а также в результате увеличения золотовалютных резервов. Рост активов Центрального банка одновременно приводит к соответствующему возрастанию его пассивов, то есть к созданию денежной базы. Последняя состоит из наличности в обращении, а также обязательных и необязательных («излишних») резервов коммерческих банков в ЦБ.

Вторая стадия создания денег наступает тогда, когда коммерческие банки, опираясь на свои резервы в ЦБ (обязательные и добровольные), увеличивают кредитование клиентов. Остатки денег на счетах клиентов коммерческих банков в совокупности с наличными деньгами в обращении составляют денежную массу. Отношение между денежной массой и денежной базой, показывающее, какое количество денег создается в результате «разрастания» денежной базы, называется денежным мультипликатором.

Таким образом, количество денег в обращении предопределяется кредитной эмиссией ЦБ. Увеличение его активов - по какому бы направлению оно ни происходило - неизбежно приводит к возрастанию денежной базы, что благодаря эффекту мультипликатора приводит к увеличению денежной массы, которая и воздействует на повышение темпов инфляции. Центральный банк - это единственное учреждение в стране, которому позволено «создавать деньги». Поэтому любое его увеличение активов носит инфляционный характер. [10, с. 17]

В отличие от этого кредиты коммерческих банков новых денег не создают, и потому их природа не инфляционна. Тем не менее, увеличение денежного мультипликатора в результате кредитной деятельности коммерческих банков способствует ускорению инфляции. Если же кредитная экспансия коммерческих банков при стабильном уровне денем- ной базы превосходит некий уровень приемлемых рисков, то ее следствием может стать крах банков, проводящих наиболее рискованную политику. В результате банковских банкротств клиенты теряют свои средства на банковских счетах, размеры денежной массы сокращаются, объем совокупного денежного спроса уменьшается, цены падают. Система возвращается в свое первоначальное состояние.

Другим важнейшим фактором, постоянно влиявшим на темпы инфляции, выступала скорость денежного обращения. За последние годы динамика этого показателя несколько раз менялась, что свидетельствовало о серьезных изменениях в российском денежном механизме.

В первой половине 1992 года его значение росло, в августе - ноябре того же года - падало. С декабря 1992 года по апрель 1994 года скорость обращения денег в российской экономике вновь стабильно возрастала, увеличившись за полтора года почти вдвое - с 5,4 до 10,6 раза. После короткого периода уменьшения до 8,8 раза в мае-августе 1994 года в течение следующего года она устойчиво росла, поднявшись к сентябрю 1995 года на 35 процентов - до 1 1,8 раза. Однако явное приближение финансовой стабилизации осенью 1995 года способствовало резкому сокращению скорости денежного обращения: за октябрь 1995 года - март 1996 года она упала на 25 %.

В результате взаимодействия обоих важнейших факторов инфляции - динамики денежной массы и скорости ее обращения - среднемесячные темпы инфляции последовательно снижались. Если в 1992 году они достигали 31,2 процента, то в 1993 году - 20,6, в 1994-м - 10,0, в 1995-м - 7,2, а в первой половине 1996 года они упали до 2,5 процента., а в таблице указаны еженедельные темпы инфляции за период с 27 февраля по 9 апреля 1997 года. [10, с. 34-36]

Таблица 1

Еженедельные темпы инфляции (%)

|

| МАРТ |

| АПРЕЛЬ | ||||||

| 27.02-5.03 | 6.-12.03 | 13.-19.03 | 20.-26.03 | 27.03-2.04 | 3.-9.04 | ||||

| 0,3% | 0,4% | 0,3% | 0,3% | 0,2% | 0,2% | ||||

Таким образом, за последние пять лет произошел последовательный переход российского правительства и Центрального банка от весьма мягкой денежно-кредитной политики к умеренной и, наконец, к достаточно сдержанной. Закономерным результатом этого стало последовательное замедление темпов инфляции.

На установление реального уровня инфляции повлияли и такие психологические факторы, как инфляционные и девальвационные ожидания и политическая нестабильность.

Во-первых, меры, предпринимавшиеся для преодоления кризиса в России и на Украине, были разными. Россия решила объявить дефолт на рынке ГКО-ОФЗ и мораторий на выполнение коммерческими банками своих внешних обязательств. Вскоре после этого она ввела "плавающий" курс рубля. Украинские власти выбрали путь административного контроля обменного курса. Кроме того, они смогли реструктуризовать большую часть государственного долга". Как раз в начале кризиса Совет директоров МВФ утвердил программу расширенного кредитования для Украины. Россия же, напротив, фактически потеряла доступ к выделенному в июле кредиту МВФ.

Во-вторых, Россия пережила не только девальвационный, но и банковский кризис, которого на Украине пока удалось избежать. Хаотичные меры, предпринятые в России для преодоления кризиса, еще больше усилили панику и "бегство" от рубля.

В-третьих, политический хаос в России дополнительно дестабилизировал ситуацию. Отставка ориентированного на рыночные реформы правительства С. Кириенко и назначение на ключевые руководящие посты в правительстве и ЦБР протеже коммунистов ясно сигнализировали о том, что новые власти вместо проведения непопулярных, но необходимых реформ.

Все вышеупомянутые факторы значительно повлияли на внутренний спрос на деньги через изъятие депозитов, замещение национальных валют долларом США, а также способствовали временному увеличению спроса на некоторые товары, главным образом длительного пользования.

Важнейшими причинами российского кризиса являются бюджетная несбалансированность и задержка с осуществлением микроэкономических и институциональных реформ, что привело к долговой ловушке, платежному и банковскому кризисам, обратило вспять дезинфляционную тенденцию и подтолкнуло экономику к новому витку спада производства. тому же оно еще больше усложнило бюджетную ситуацию, поскольку значительная часть государственного долга деноми-нирована в иностранной валюте. Была также нарушена непрочная стабильность системы коммерческих банков. [10, с. 38]

Таким образом, девальвация не восстановила автоматически макроэкономическое равновесие, а инициировала очень опасную психологическую спираль самоускоряющейся рыночной паники. Опыт некоторых стран с хронически высоким уровнем инфляции, низким уровнем монетизации и слабым финансовым сектором (например, латиноамериканских) демонстрирует, что такая спираль очень быстро может привести к гиперинфляции. Чтобы избежать такого катастрофического развития событий, необходимо проведение кардинальной бюджетно-налоговой реформы и жесткой денежной политики.

Дата: 2019-05-29, просмотров: 336.