ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

В настоящее время система ОМС сталкивается на пути своего развития с большим числом проблем, связанных как с внешними, так и с внутренними факторами, основными из которых являются: недостаточный тариф страховых взносов; неполнота сборов страховых взносов с работодателей вследствии неплатежей, а также сокрытие доходов физических и юридических лиц; пямые и косвенные попытки изъятия средств ОМС (включение страховых взносов в систему федеральных налогов, изъятие средств фондов в бюджет или их консолидация в бюджеты); низкая заинтересованность граждан в системе обязательного медицинского страхования; нарастание безработицы, что приводит к уменьшению финансовых средств системы ОМС; неудовлетворительная координация деятельности государственных внебюджетных фондов; задержка с принятием профессиональных медицинских стандартов, порядка взаиморасчетов между субхъетами Российской Федерации в системе обязательного медицинского страхования; медленный переход лечебно-профилактических учреждений в статус “самостоятельно хозяйствующего субъекта”. Вышеперечисленные и другие проблемы, существующие при введении ОМС, не только вызывает споры и дискуссии о путях его введения, но иногда ставят вопрос и о целесообразности реформирования здравоохранения.

Новым элементом финансовой системы России являются государственные внебюджетные фонды, аккумулирующие средства, предназначенные преимущественно для финансирования социального развития страны и ее регионов. В 1993 г. в государственные внебюджетные фонды России поступило 32307,9 млрд.руб. в Новосибирской области величина внебюджетных фондов составила 170 млрд.руб., а их доля в общей величине валового внутреннего продукта - 19,9% [12, c. 107].

Основные доходные источники государственных внебюджетных фондов - утвержденные законодательством целевые федеральные налоги, уплата которых обязательна для широкого круга хозяйствующих субъектов - юридичесих и физических лиц.

Хотя внебюджетные фонды предназначены для решения тех же проблем, что и бюджет, порядок их образования и использования существенно отличается. С одной стороны, внебюджетные фонды, основу образования которых составляет заработная плата, являются более надежными и устойчивыми по сравнению с бюджетом, многие из доходов которого менее стабильны и контролируемы. С другой стороны, бюджетные расходы находятся под пристальным вниманием общества, обсуждение бюджета происходит в острой полемике вплоть до требований, отставки правительства, в то время как внебюджетные фонды, вполне сопоставимые с бюджетом, расходуются стихийно и бесконтрольно.

Такая ситуация, когда значительные финансовые ресурсы внебюдженых фондов оказались совершенно бесконтрольными, не могла не привести к тому, что возник соблазн объединить их с бюджетными средствами. И хотя вопросы функционирования использования внебюджетных средств и их территориальное перераспределение влияют как на общий ход социально-экономического развития России, так и на положение отдельных регионов, механизм использования внебюджетных фондов практически отсутствует. Поэтому политика их регионального распределения и использования на местах представляется достаточно субъективной.

Судя по той скромной информации по внебюджетным фондам, что содержится в материалах Госкомстата, расходуются эти средства далеко не полностью. Так, остаток их на конец 1993 г. по России составил 4590,1 млрд.руб., или 14,2% от общей величины. В новосибирской области остаток по фонду занятости составил 50%, по фонду обязательного медицинского страхования (ФОМС) - 39,5%.

Средства ФОМС теперь составляют существенную часть источников финансирования здравоохранения. Во всех экономически развитых странах проблеме финансирования здравоохранения уделяется самое пристальное внимание. Это объяснятеся тем, что, во-первых, в шкале ценностей здоровье рассматривается как самое главное благо; во-вторых, растут сами затраты на здравоохранение, так как с появлением новых болезней и поиском методов лечения возрастает объем научно-исследовательской работы и профилактических мероприятий; в третьих, прогресс медицинской науки невозможен без затрат на оборудование, дорогостоящую диагностику, подготовку кадров.

Кроме того, затраты здравоохранения возрастают в связи с постарением населения. Таким образом, система здравоохранения в любом цивилизованном обществе требует огромных затрат финансовых, трудовых и материальных ресурсов. Можно сказать, что уровень развития медицины и качество предоставляемых ею услуг во многом определяются теми средствами, которые выделяются на ее нужды.

В нашей стране в течение многих десятилетий господствовал принцип остаточного финансирования здравоохранения, да и качество оказываемых услуг часто не зависело от финансирования. Необходимость кардинальных перемен была очевидной и потому в конце 80-х годов управление учреждениями здравоохранения перешло на использование экономических методов. Новый механизм управления предполагал расширение самостоятельности медицинских учреждений в использовании финансовых ресурсов, в определении средств на проведение операций, излечение конкретной болезни. Крупномасштабные экономические эксперименты в здравоохранении по переходу к новым методам управления осуществлялись в Ленинграде, Кемеровской и Куйбышевской областях.

Принятие Закона РФ “О медицинском страховании граждан РФ” означало отказ от остаточного принципа финансирования здравоохранения и формирования финансовых ресурсов для развития этой отрасли на стадии распределения стоимости продукта и включение затрат на здравоохранение в себестоимость продукции.

Внедрение системы обязательного медицинского страхование должно расширить права граждан на выбор лечебных учреждений и врача, позволить более эффективно использовать средства злравоохранения. Законом определено также, что ОМС является формой социальной защиты интересов населения, обеспечивающей всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств, в объмах и на условиях соответствующих программ ОМС.

Система ОМС стала формироваться с 1993 года. В 1993 году на счет фонда поступило 1,1 трлн.руб., а в первом полугодии 2994 г. - более 1,5 трлн.руб. По другим данным, к началу второго полугодия 1994 г. эти средства были израсходованы на оплату медицинской помощи граждан, на приобретение медицинской техники, санитарного транпорта, медикаментов на сумму, составляющую 55,6% от общих поступлений. Этот показатель колеблется по регионам от 45 до 91%.

В Новосибирской области за 1993 год от всех поступивших средств было использовано 60%: на оплату медицинских услуг - 47,1% и на организационные нужды фонда ОМС - 13,9%, на депозитах осталось 39% [5, c.20].

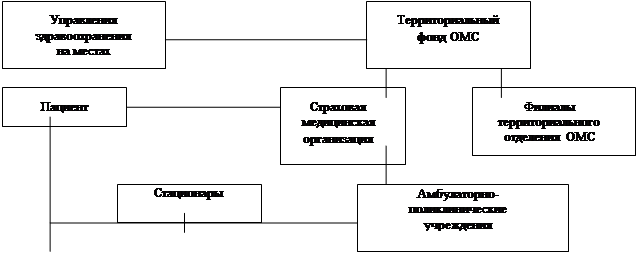

Каждый регион осуществляет переход к ОМС в силу своего разумения и понимания проблемы и самостоятельно выбирает конкретную схему реализации такого перехода. Наиболее распространенной является следующая схема:

Территориалный фонд ОМС является основным организаторским звеном. Он осуществляет регистрацию плательщиков, сбор, учет и контроль за поступлением страховых взносов и платежей, обеспечивает всеобщность медицинского страхования не местном уровне. Фонд финансирует медицинскую помощь населению через страховые медицинские организации и через свои филиалы.

В некоторых территориальных фондах (например, в Хабаровском, Тверском), считая страховые организации излишним звеном, взаимоотношения между территориальным фондом и ЛПУ устанавливают непосредственно. Фонд занимается выдачей полисов, собирает взносы, рассчитывается за оказанные медицинские услуги и осуществляет контроль качества.

В связи с введением обязательного медицинского страхования перед территориальными фондами ОМС и страховыми компаниями встает проблема определения размера страховых тарифов и объема страховых фондов по ОМС.

ОМС является экономической категорией, находящейся в подчиненной связи с категорией финансов. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховой операции. Определение размера страхового тарифа по обязательному медицинскому страхованию крайне важно для формирования и использования ФОМС, их дальнейшего распределения и перераспределения. Научно обоснованные страховые тарифы обеспечивают оптимальный размер страхового фонда.

На сегодняшний день наиболее разработан лишь механизм формирования фонда ОМС. Определены плательщики взносов - работодатели (российский и иностанные юридические лица), предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату работы за совместительство. Ставка страховых взносов составляет 3,6%, в том числе 0,2% поступает в федеральный фонд и 3,4% остается в областях, краях и республиках. Взносы на неработающее население должны делать местные власти.

Тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Она состоит из совокупной нетто-ставки и нагрузки. Совокупная нетто-ствка предназначается для формирования страхового фонда и его основной части - рисковой нетто-ставки. В основу расчета рисковой нетто-ставки заложена стоимость курса лечения и вероятность наступления страхового случая. Вероятность обращения в амбулаторно-поликлинические и стационарные учреждения, вероятность вызова скорой помощи изучена на основе пятилетней статистики и экспертной оценки (Приложение 3, таб. 1) [4, c. 40-42].

Указанная вероятность характерна для медицинских учреждений системы Главного медицинского управления г. Москвы и базируется на данных Бюро медиццинской статистики г. Москвы. Достоверных статистических данных по обращаемости в городские лечебно-профилактические учреждения за амбулаторно-поликлинической помощью не имеется, поэтому данные показатели определены экспертным путем.

Рисковая нетто-ставка выражает часть страхового взноса в денежной форме, предназначенную на покрытие риска (гр.4 табл.2,3,4). Рисковая нетто-ставка рассматривается как функция, производная от вероятности реализации риска наступления страхового случая во времени, величина ее равна произведению страховой суммы (стоимости курса лечения: гр.2 табл.2,3,4) на вероятность наступления страхового случая (гр.3 табл.2,3,4).

При анализе вероятности обращения за различными видами медицинской помощи (табл.1) отмечается ее вариабельность, для компенсации возможных отклонений помимо рисковой премии рассчитывается гарантийная или стабилизационная надбавка. Рисковая надбавка предназначается для компенсации возможного повышения выплат (в связи с возрастанием заболеваемости) медицинским учреждениям за оказанную медицинскую помощь.

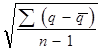

Рисковая стабилизационная надбавка рассчитывается на основе среднего квадратического отклонения по формуле:

s=  ,

,

где q - число выплат, соответствующее страховым событиям каждого года;

q - среднее число выплат, соответствующее среднему числу страховых событий;

n - тарифный период, т.е. период, за который имеются статистические сведения.

Исходные данные для расчета рисковой надбавки для амбулаторно-поличекой, стационарной и скорой медицинской помощи представлены динамическими рядами (табл.2,3,4). Оценка устойчивости каждого динамического ряда производится с помощью известных из теории статистики коэффициента вариации и медианы по формуле:

V=  ,

,

где V - коэффициент вариации;

s - среднее квадратическое отклонение;

М - средняя величина.

Коэффициенты вариации, рассчитанные по данной формуле, равняются: при обращении в амбулаторно-поликлинические учреждения - 0,082; в стационары - 0,088; за скорой помощью - 0,212. Вариация в степени 0,082 и 0,088 незначительна и свидетельствует об устойчивости соответствующих динамических рядов, но коэффициент 0,21 свидетельствует о неустойчивости ряда. Поэтому при расчете страховых взносов примеяется трехкратная рисковая надбавка. При использовании однократного размера рисковой надбавки вероятность того, что в будущем фактические показатели убыточности окажутся меньше нетто-ставки, т.е. не будут ею покрыты полностью, составит 68%. При использовании же трехкратной рисковой надбавки такая вероятность составит 99,9%.

Рисковая надбавка предназанчена для фомирования запасного фонда. Это временно свободные средства, их можноиспользовать как кредитные ресурсы на началах возвратности в конце тарифного года. Рисковая надбавка при о=1 (табл.5, гр.5) составляет 2167,42 руб.; при о=2 (табл.6, гр.5) составляет 4334,04 руб.; при о=3 (табл. 7, гр.5) значение ее увеличивается до 6502,26 руб.

Рисковая нетто-ставка и рисковая надбавка составляют совокупную нетто-ставку (табл.5,6,7, гр.6 ) .

Вторая часть страхового тарифа, нагрузка, составляет 30% брутто-стаки и включает расходы не превентивные мероприятия - 5%, расходы на ведение дел страховой компании - 10%. Прибыль в структуру тарифной ставки ОМС не закладывается.

Превентивные расходы предназначаются для проведения оздоровительных, физкультурных меропритяий, направленных на укрепление здоровья, оздоровление производственой и бытовой среды застрахованных по ОМС. Расходы на превентивные мероприятия должны соответствовать утвержденным нормативам для финансирования превентивных мероприятий. Расходы на ведение дел подразделяются на организационные, ликвидационные, управленческие и другие виды.

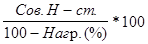

Полная тарифная ставка, или брутто-ставка, рассчитывается по формуле:

Б-ст. =  ,

,

где Б-ст. - брутто-ставка;

Сов. Н-ст. - совокупная нетто-ставка;

Нагр. - нагрузка.

Структура брутто-ставки, или страхового тарифа, определяет экономическую устойчивость страховой компании (табл.5,6,7).

При выделении ассигнований на ОМС необходимо дифференцировать тарифные ставки в зависимости от половозрастного состава страхователей, учитывая различия в потребности в медицинской помощи. Для расчета использоываны сведения Бюро медицинской статистики г. Москвы о численности населения по возрастным группам (табл.8). В этой же таблице приводятся эквивалентные единицы медицинской помощи, или коэффициенты дифференциации, которые соответствуют данным мировой статистики. Они показывают вероятность наступления страхового случая (обращения за различными видами медицинской помощи) и необходимый объем медицинской помощи, характерный для анной половозрастной группы. Данные коэффициенты использовались ранее органами управления здравоохранением при формировании дифференцированного норматива бюджетного финансирования на одного жителя в год.

Данные таблицы 8 (гр.10, стр. “Итого”) свидетельстуют, что эквивалент медицинской помощи для обоих полов составляет 5,086122 (гр. 9, стр. “Итого” разделить на гр. 8 по этой же строке). Анализ струтуры тарифной ставки (табл.5,6,7) приводит к выводу, что данный объем медицинской помощи, выраженный в эквивалентных единицах (5,086122) отражающий вероятность обращения за медицинской помощью, в денежном выражении будет соответствовать 20756,66 руб. (табл.7,гр.6). Исходя из этого, можно перейти к технико-экономическому обоснованию основной части струтуры страховго тарифа (рисковой нетто-ставки) в зависимости от пола и возраста (табл.9). Эквивалент медицинской помощи 5,086122 соответствует 20756,66 руб., а эквивалент медицинской помощи, для лиц мужского пола возрастной группы 0-1 год - 10 соответствует 40811,365руб (207756,66 : 5,086122). Аналогичным образом рассчитывает рисковая нетто-ставка для всех возрастных групп.

Таки образом, видно статистически достоверное различие (t > 2) в размерах рисковой нетто-ставки в зависимости от пола, так как для лиц мужского пола данный показатель соответствует 17684,551886руб., а для лиц женского пола он возрастает на 5573,844760 руб. и соответствует 23258,396646 руб. (табл.9) обращает на себя внимание различие размеров рисковой нетто-ставки в зависимости от возрастных групп, особенно резко это проявляется для лиц мужского пола в возрастных группах от 0 до 14 лет и от 55 до 85 лет и старше, т.е. для детей и пенсионеров.

Все остальные слагаемые структуры тарифной ставки в зависимости от пола и возраста можно рассчитать аналогично (табл.10, 11).

Фонд ОМС г. Москвы, обеспечивающий выполнение территориальной программы ОМС, составляет 284 534 163 572,361 руб., в том числе для неработающего населения - 155 632 830 492,385 руб (табл. 12).

Данная методика расчета страховых тарифов по ОМС соответствует основам теории страховой медицины.

Организация системы ОМС, включая создание и функционирование медицинских страховых организаций, предполагает решения сложного комплекса экономических, медицинских, технических, юридических, организационных и финансовых проблем, важнейшими из которых являются:

разработка стандартов технологии лечения;

оценка качества лечения;

организация эффективного государственноо надзора и осуществление государственного регулирования рынка страховых медицинских услуг.

Менее всего в бюджетно-страховой системе здравоохранения разработан механизм использования фондов ОМС. Это касается таких принципиальных вопросов, как определения тарифов, по которым должны оплачиваться услуги стационаров и амбулаторно-поликлинических учреждений, требований к инфраструктуре фондов ОМС, оценка качества предоставляемых услуг, взаимоотношения между территориальными фондами ОМС и страховыми медицинскими компаниями.

В соответствии с законодательством страховые медицинские организации должны ежемесячно получать средства от фондов ОМС по дифференцированным подушевым нормативам. Однако во многих регионах механизм расчетов не разработан, и поэтому средства скапливаются на счетах территориальных фондов ОМС. По подушевым нормативам ФОМС должен и финансировать филиалы территориальных фондов в сельской местности, где еще нет страховых медицинских компаний.

Подушевые нормативы, по которым финансируются страховые компании, включают следующие статьи затрат: заработную плату, начисления на заработную плату, расходы на питание, расходы на приобретение медикаментов, а также прибыль в размере 20% при условии, что страховые взносы обеспечивают возможность образования прибыли. Хозяйственные расходы, приобретение оборудование, капитальные вложения, капитальный ремонт при расчете подушевого норматива не учитываются, а должны финансироваться из прибыли. В Кемеровской области для расчета величины подушевого норматива используется взвешенная подушевая бюджетная формула.

Максимально возможный территориальный подушевой норматив финансирования по ФОМС определяется следующим образом:

Тнф=(Рв - Рз)/Ч,

где Тнф - максимально возможный территориальный норматив подушевого финансирования по ФОМС;

Рв - размер взносов, поступивших в фонд ОМС за предыдущий период;

Рз - нормируемый страховой запас;

Ч - численность населения.

В сою очередь нормируемый страховой запас равен:

Рз=Рф*Ч/30,

где Рф - оплачиваемые страховыми медицинским организациями расходы на оказание медицинских услуг на территории.

Каждый регион самостоятельно разрабатывает и утверждает и утверждает тарифы на медицинскте услуги. При этом заработная плата в тарифе на конкретную услугу при одинаковой сложности заболевания не зависит от категории стационара. Тарифы на услуги, не вошедшие в клинико-статистические группы, рассчитываются доплнительно.

При расчете тарифов используются сложившиеся на текущий момент среднеобластные финансовые нормативы на лечение, медикаменты и прочие услуги. Лечение сопутствующих заболеваний оплачивается по соответствующим тарифам. Фактический тариф за медицинские услуги стационара с учетом с учетом качества медицинской помощи определяется по формуле:

Тф=Тб [ 1 - Пф(1 - Укл) ] ,

где Тф - фактический тариф реально оплаченных стразовщиками медицинских услуг;

Тб - тариф по прейскуранту, определенному по клинико-статистичеким группам стоимости медицинских услуг;

Укл - уровень качества лечения, определяемый по 10-бальной системе;

Пф - доля фонда оплаты труда за расчетный период в общей величине затрат (от 0 до 1).

При опредении норматива обязательно учитывается половозрастная структура населения. Ежеквартально по данным предыдущего квартала определяется индекс стоимости медицинской помощи, который используется для корректировки тарифов на медицинские услуги:

Исмо=БНо/БНио,

где БНо - базовый областной подушевой норматив финансирования медицинской помощи, определенный на основании статистических данных предыдущего квартала и моделирования;

БНио - исходный подушевой норматив на момент расчета тарифов на медицинские услуги.

В Новосибирске тарифы на медицинские услуги, используемые системой ОМС для оплаты медицинской помощи лечебных учреждений, включают только шесть статей:

заработную плату по установленным должностным окладам. Эти расходы составляют около 60% (в учреждениях с более высокой квалификацией кадров этих расходов выше);

взносы по государственному социальному страхованию

хозяйственные расходы на отопление, освещение, водоснабжение, на найм помощений; их доля составляет около 12%. В условиях Сибири они весьма значительны и их превышение должно покрываться за счет средств бюджета;

расходы на питание - около 10%;

расходы на медикаменты - 10%;

расходы на мягкий инвентарь - примерно 8%.

Отрасль здравоохранения в современных условиях является довольно фондоемкой, ибо эффективное лечение требует соответствующего дорогостоящего оборудования. Однако тарифы не предусматривают даже затрат на ремонт оборудования, не говоря уже о финансировании развития материально-технической базы здравоохранения. Лишь небольшая часть больниц и поликлиник оборудованы современной аппаратурой; 38% амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии, лечебной физкультуры. Без выравнивания условий деятельности медицинских учреждений разрыв в качестве оказывамых услуг будет увеличиваться.

Как показали первые шаги бюджетно-страховой медицины, для повышения эффективности использования фонндов ОМС необходимо найти формы аккумуляции фондов ОМС и бюджетных средств в рамках общей программы развития здравоохранения региона. В рамках этой программы следует определить:

источники и объемы финансирования по каждому источнику;

состав и структуру затрат ЛПУ в соответствии с обоснованными стандартами технологии лечения;

критерии качества лечения;

необходимые затраты на развитие материально-технической базы и подготовку специалистов высокого уровня;

организационную структуру, обеспечивающую реальное право человека на выбор врача и медицинского учреждения.

Понятие качества услуг, согласно позиции Всемирной организации здравоохранения, включает техничекое качество лечения, эффективность использования ресурсов, снижение отрицательных побочных явлений в результате полученного лечения, степень удовлетворения пациента медицинской услугой. Совершенно ясно, что определить значимость каждого из названных показателей и дать им количественную оценку само по себе является достаточной сложной задачей.

С проблемой качества лечения связана проблема организации государстенного контроля за деятельностью всей системы здравоохранения в новых условиях.

В связи с изъятием у органов управления здравоохранением функции финансирования и непосредственного административного управления они должны сконцентрировать свое внимание на организации контроля среды обитания, условий труда, условий здорового образа жизни, на создании информационной службы и пропаганде здоровья, регулировании отношений в системе “страховщик - страхователь -производитель услуг”, разработке дифференцированных страховых нормативов. Необходима интеграция структур, занимающихся исследованиями состояния здоровья и окружающей среды, условий труда, географических и производственных факторов, воздействующих на здоровье населения, с врачами, постоянно наблюдающими за конкретными пациентами.

На местном уровне должны быть введены санкции как в ввиде административных и экономических мер, предусматривающих компенсацию ущерба здоровью населения теми предприятиями, которые оказывают вредное воздействие на условия жизнедеятельности людей.

Средства фондов ОМС должны находиться в банках, уполномоченных администрацией обслуживать бюджетные средства на тех же условиях, что и бюджетные деньги. Кроме того, необходимо законодательно установить обязательный порядок регулярных публикаций отчетов о балансах по каждому внебюджетному фонду.

Дата: 2019-05-29, просмотров: 310.