Фактор дисконтирования позволяет сравнивать современные суммы денег и будущие. Дисконтирование позволяет привести «будущие» деньги к современному моменту.

Для примера можно привести влияние фактора времени на вклад в банке. Предположим, что процентная ставка составляет 10 процентов в год. Тогда вложив 10 тыс.руб. через 5 лет сумма вклада составит 16 тыс. руб.

Из этого простого примера следует довольно важный вывод: современные деньги дороже такого же количества денег в будущем. В примере вложенные в этом году 10 тыс. руб. дороже, чем 10 тыс. руб. в последующие годы: сегодняшние 10 тыс. руб. равны 16 тыс. руб. через 5 лет. И наоборот: будущие 16 тыс. руб. (через 5 лет) это сегодняшние 10 тыс. руб.

Дисконтирование и позволяет привести будущие стоимости к современной стоимости (PV– present value) по формуле:

(4.8)

(4.8)

где r — коэффициент дисконтирования.

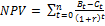

Такой подход применим и для соизменения затрат и выгод во времени. Сегодняшние затраты и выгоды больше, чем их аналогичные величины в последующие годы. С учетом фактора времени соотношения (4.5) и (4.8) могут быть записаны в следующем виде:

(4.9)

(4.9)

Данное соотношение (4.9) позволяет соизмерять меняющиеся во времени затраты и результаты/выгоды. В экономике это соотношение широко распространено для измерения эффективности проектов или программ, и оно известно как чистая (приведенная) современная стоимость (NPV). В том случае, когда показатель чистой приведенной стоимости больше 0, тогда проект или программа считаются эффективными и их целесообразно реализовывать. Другими словами, с учетом фактора времени суммарные выгоды должны превышать суммарные затраты. Разница между выгодами и затратами часто определяется как прибыль или эффект от реализации проекта/программы. И для эффективности проекта необходима положительная сумма приведенных прибылей (эффектов).

Покажем на простом примере необходимость дисконтирования затрат и выгод во времени. Предположим, срок действия определенного проекта 5 лет. Коэффициент дисконтирования равен 0,1. Тогда затраты, выгоды и прибыль запишем в таблицу следующим образом.

| Годы | 1 | 2 | 3 | 4 | 5 |

| Затраты | 30 | 10 | 0 | 0 | 0 |

| Выгоды | 0 | 5 | 15 | 15 | 15 |

| Прибыль | -30 | -5 | 15 | 15 | 15 |

Очевидно, если действовать «напрямую» и суммировать выгоды и затраты по годам, игнорируя фактор дисконтирования, то наш проект выгоден и эффективен: прибыль составит 10 (50 – 40), и она больше нуля.

Однако если делать расчеты на основе формулы (4.9) с учетом фактора времени, то можно прийти к противоположному результату: прибыль будет отрицательной (–0,5), что означает неэффективность проекта и нецелесообразность его реализации. Высокая прибыль в будущем не смогла компенсировать затраты первых лет проекта: наглядный пример того, как «будущие» деньги при приведении их к настоящему моменту оказываются меньше «современных».

К сожалению, смешение понятий затрат, выгод, прибыли, эффекта, эффективности, их неправильные расчеты, недоучет фактора времени встречались в экономической практике в прошлом и сейчас довольно часто, что приводит к принятию неправильных экономических решений. Ярким примером в этой области может служить гигантская программа орошения и осушения земель в 70-е и 80-е гг. в СССР. Капитальные вложения в эту программу были сопоставимы с общей суммой вложений в пищевую и легкую промышленность. Однако неправильный расчет эффекта привел к ошибочному выводу об эффективности глобальных мелиораций. На самом деле полученный эффект оказался минимальным, и в целом огромные деньги были потрачены неэффективно. Не учитывался также огромный экологический ущерб от глобальных мелиораций (гибель Аральского моря, засоление черноземов и т.д.), что еще более уменьшило получаемые выгоды.

Как уже отмечалось выше, определение цены и оценка природных ресурсов является необходимым, но сложным в экономическом плане делом. Адекватный учет цены/оценки природных ресурсов в проекте, получаемый в результате реализации проекта выгод, издержек и ущербов существенно влияет на решение о степени эффективности проекта. Соотношение (4.9) в неявном виде включает в себя экологическую информацию в виде экологических выгод и экологических затрат. Выделим отдельно экологическую составляющую в виде суммы экологических выгод и экологических издержек (Be и Ce в формуле (4.7)). Тогда формула (4.9) преобразуется в

(4.10)

(4.10)

Соотношение (4.10) является основным для определения экономической эффективности проекта/программы с учетом экологической составляющей и фактора времени. В том случае, если чистая современная стоимость (NPV) больше нуля, проект экономически эффективен.

Дата: 2019-05-28, просмотров: 337.