| Калькуляционные статьи расходов | Изделие А – 1600 шт. | Изделие В – 1400 шт. | Сумма (А + Б) | ||||||

| Нормы расходов | Цена без НДС | Затраты на единицу продукции | Затраты на весь выпуск | Нормы расходов | Цена без НДС | Затраты на единицу продукции | Затраты на весь выпуск | ||

| Металл на технологические нужды | 0,2 | 1220,3 | 244,06 | 390.496 | 0,15 | 1220,3 | 183,05 | 256.270 | 646.766 |

| Топливо | 0,01 | 1017 | 10,17 | 16.272 | 0,008 | 1017 | 8,14 | 11.396 | 27.668 |

| Электроэнергия | 800 | 0,15 | 120 | 192.000 | 500 | 0,15 | 75 | 105.000 | 297.000 |

| Заработная плата производственных рабочих (сдельщиков) | 80 | 128.000 | 100 | 140.000 | 268.000 | ||||

| Отчисления от заработной платы производственных рабочих | 20,8 | 33.288 | 26 | 36.400 | 69.688 | ||||

| Итого переменных расходов | 475,03 | 760.056 | 392,19 | 549.066 | 1.309.122 | ||||

| Накладные (условно – постоянные) расходы | 182,15 | 291.436,3 | 227,33 | 318.263,1 | 609.699,4 | ||||

| Полная себестоимость | 657,18 | 1.051.492,3 | 619,52 | 867.329,1 | 1.918.821,4 | ||||

Стоимость материальных затрат на технологические нужды определяется на основе нормы расхода материалов, топлива, энергии и цен на них без учёта НДС.

Металл на технологические нужды

Затраты на ед. продукции=Норма расхода*Цена без НДС , где

Норма расхода известна из таблицы 1, Цена без НДС известна из таблицы 5.

Затраты на ед.продукции(А)=0,2*1220,3=244,06руб./шт.

Затраты на ед.продукции(В)=0,15*1220,3=183,05руб./шт.

Затраты на весь выпуск=Q*Затраты на ед. продукции

Затраты на весь выпуск(А)=1600*244,06=390.496руб.

Затраты на весь выпуск(В)=1400*183,03=256.270руб.

Сумма(А+В)=390.496+256.270=646.766руб.

Топливо

Используя выше указанные формулы рассчитываю:

Затраты на ед.продукции(А)=0,01*1017=10,17руб./шт.

Затраты на ед.продукции(В)=0,008*1017=8,14руб./шт.

Затраты на весь выпуск(А)=1600*10,17=16.272руб.

Затраты на весь выпуск(В)=1400*8,14=11.396руб.

Сумма(А+В)=16.272+11.396=27.668руб.

Электроэнергия

Используя выше указанные формулы рассчитываю:

Затраты на ед.продукции(А)=800*0,15=120руб./шт.

Затраты на ед.продукции(В)=500*0,15=75руб./шт.

Затраты на весь выпуск(А)=1600*12=192.000руб.

Затраты на весь выпуск(В)=1400*75=105.000руб.

Сумма(А+В)=192.000+105.000=297.000руб.

Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

Затраты на весь выпуск(А)=1600*80=128.000руб.

Затраты на весь выпуск(В)=1400*100=140.000руб.

Сумма(А+В)=128.000+140.000=268.000руб.

Отчисления от з/п производственных рабочих.

Затраты на весь выпуск(А)=1600*20,8=33.288руб.

Затраты на весь выпуск(В)=1400*26=36.400руб.

Сумма(А+В)=33.288+36.400=69.688руб.

Итого переменных расходов:

Затраты на единицу продукции (А)=244,06+10,17+120+80+20,8=

475,03руб./шт.

Затраты на единицу продукции (В)=183,05+8,14+75+100+26=

392,19руб./шт.

Затраты на весь выпуск(А)=390.496+16.272+192.000+128.000+33.288=

760.056руб.

Затраты на весь выпуск(В)=256.270+11.396+105.000+140.000+36.400

=549.066руб.

Сумма(А+В)=646.766+27.668+297.000+268.000+69.688=1.309.122руб.

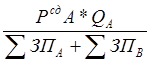

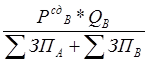

Величина накладных (условно – постоянных) расходов рассчитывается как разность между общей суммой затрат по смете и величиной условно – переменных расходов. Накладные расходы по изделиям рекомендуется распределять в соответствии с трудоёмкостью изготовления изделий по коэффициенту заработной платы. Последний представляет собой отношение заработной платы производственных рабочих на весь выпуск изделия к общей сумме заработной платы производственных рабочих на выпуск всех изделий.

КА =  ;

;

КВ =  ,

,

где РсдА – сдельная расценка по изделию А, руб./ шт.;

РсдВ – сдельная расценка по изделию В, руб./ шт.;

QА – объём реализации изделия А, в натуральном выражении;

QВ – объём реализации изделия В, в натуральном выражении;

∑ЗПА – заработная плата производственных рабочих - сдельщиков при изготовлении изделия А;

∑ЗПВ - заработная плата производственных рабочих - сдельщиков при изготовлении изделия В.

Коэффициент з/п(А)=128.000/268.000*100%=47,8%

Коэффициент з/п(В)=140.000/268.000*100%=52,2%

Сумма(А+В) накладных расходов=Сумма затрат по смете-Сумма(А+В) переменных расходов

Сумма(А+В) накладных расходов=1.918.821,4-1.309.122=609.699,4руб.

Затраты на весь выпуск=Сумма(А+В)*Коэффициент з/п

Затраты на весь выпуск(А)=(609.699,4*47,8%)/100%=291.436,3руб.

Затраты на весь выпуск(В)=(609.699,4*52,2%)100%=318.263,1руб.

Затраты на единицу продукции=Сумма(А+В)/Выпуск*Коэффициент

Затраты на един. продукции(А)= 609.699,4/1600*0,478=182,15руб./шт.

Затраты на един. продукции(В)= 609.699,4/1400*0,522=227,33руб./шт.

Полная себестоимость

Затраты на единицу продукции=Итого переменные расходы(на 1продукции)+Накладные расходы(на 1 продукции)

Затраты на единицу продукции (А)=475,03+182,15=657,18руб./шт.

Затраты на единицу продукции (В)=392,19+227,33=619,52руб./шт.

Затраты на весь выпуск=Итого переменные расходы (на весь выпуск)+

Накладные расходы (на весь выпуск)

Затраты на весь выпуск (А)=760.056+291.436,3=1.051.492,3руб.

Затраты на весь выпуск (В)=549.066+318.263,1=867.329,1руб.

Таким образом Сумма (А+В)=1.918.821,4руб.

Ценообразование

1. Определение оптовой цены предприятия

2.

| Z0= | (1+ | Rn 100 | ) | ´ S, |

где Rn – рентабельность изделия, %;

S – себестоимость единицы продукции, руб./шт.;

Для изделия А

Rn=30%

S= 657,18руб./шт. (из таблицы 1)

Z0(А)=(1+30/100)*657,18=854,3руб.

Для изделия В

Rn= 25%

S= 619,52руб./шт. (из таблицы 1)

Z0(В)=(1+25/100)*619,52=774,4руб.

2. Определение отпускной цены

| Zотп= | (1+ | Ст НДС 100 | ) ´ Z0 , |

где Ст НДС – ставка налога на добавленную стоимость.

Для изделия А

Z0(А)=854,3руб.

СтНДС=18% (из таблицы 4)

Zотп(А)=(1+18/100)*854,3=1008,1руб.

Для изделия В

Z0(В)=774,4руб.

СтНДС=18% (из таблицы 4)

Zотп(В)=(1+18/100)*774,4=913,8руб.

3.Определение объёма реализации в оптовых ценах

Qp= Zoa ´ Q а + Zoв ´ Q в ,

где Qа, Qв – объём реализации изделий А и В в натуральном выражении.

Qа=1600шт.

Qв =1400шт.

Qp=854,3*1600+774,4*1400=2.451.040руб.

Формирование прибыли

1. Балансовая прибыль

Пб = Пр + Пвнд,

где Пр – прибыль от реализации;

Пвнд – прибыль от внереализационной деятельности.

2. Прибыль от реализации

Пр = Пп + Пк,

где Пп – прибыль от основной производственной деятельности;

Пк – прибыль от коммерческой деятельности (реализация имущества, товаров).

3. Прибыль от основной деятельности

Пп = Qр – Sр,

где Qр – объем реализации продукции (изделий А и В), руб;

Sр – себестоимость реализованной продукции, руб.

Op=2.451.040руб.

Sp=1.918.221,4руб. (из таблицы 6)

Пп=2.451.040-1.918.221,4=532.818,6руб.

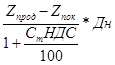

4. Прибыль от коммерческой деятельности

П к =  ,

,

где Zпрод – цена продажи товара (металла);

Zпок – цена покупки товара (металла);

Дн = 200 т. – объем продажи в натуральном выражении.

Zпрод =1620руб./т. (из таблицы 2)

Zпок=1440руб./т. (из таблицы 2)

П к =((1620-1440)/(1+0,18))*200=180/1,18*200=30.508,5руб.

5. Прибыль от внереализационной деятельности

Пвнд = Па + Пд,

где Па – прибыль от сданного в аренду имущества;

Пд – дивиденды по ценным бумагам.

Пвнд = 90000+80000 = 170000 (руб.)

6. Итого прибыль от реализации

Пр = Пп + Пк,

Пп=532.818,6руб.

Пк=30.508,5руб.

Пр=532.818,6+30.508,5=563.327,1руб.

Итого балансовая прибыль

Пб = Пр + Пвнд = Пп + Пк + Па + Пд.

Пб=532.818,6+30.508,5+90.000+80.000=733.327,1руб.

Распределение прибыли

1. Налогооблагаемая прибыль

Пн = Пб – Нв.

где Нв = налоги выплачиваемые из прибыли (первоочередные платежи табл.4).

Пб=733.327,1руб.

Нв=90.000руб. (из таблицы 4)

Пн=733.327,1-90.000=643.327,1руб.

2. Налог на доход по ценным бумагам

Ставка налога по Цб, %

Нд = Пд ´ .

Нд = Пд ´ .

100

Ставка налога по Цб, %=15% (из таблицы 4)

Пд=80.000руб.

Нд=80.000*15/100=12.000руб.

3. Налог на прибыль

| Нп = (Пн – Пд) ´ | Ставка налога на прибыль 100 |

Пн=643.327,1руб.

Пд=80.000руб.

Ставка налога на прибыль=24% (из таблицы 4)

Нп=(643.327,1-80.000)*24/100=135.198,5руб.

4. Прибыль, остающаяся в распоряжении предприятия

Пост = Пн – Нд – Нп.

Пн=643.327,1руб.

Нд=12.000руб.

Нп=135.198,5руб.

Пост=643.327,1-12.000-135.198,5=496.128,6руб.

5. Чистая прибыль

Пч = Пост – Эс,

где Эс – экономические санкции за квартал (табл. 4).

Пост=496.128,6руб.

Эс=40.000руб. (из таблицы 4)

Пч=496.128,6-40.000=456.128,6руб.

Дата: 2019-05-28, просмотров: 375.