Лідерство в цінах є засобом, за допомогою якого олігополісти можуть координувати свою поведінку в області цін, не вступаючи у пряму таємну змову. "Панівна" фірма, зазвичай найбільш крупна чи найбільш ефективна в галузі, змінює ціну, а всі інші фірми більш чи менш автоматично наслідують цій зміні.

В такій ситуації явної змови фірм (щодо цінової політики) може й не бути, і тому випадки лідерства у цінах утворюють певну проблем при спробах застосування антимонопольного законодавства.

У довгостроковому періоді олігополістичиі фірми залишатимуть галузь, які не зможуть собі забезпечити прибуток (принаймні не збитковість), навіть при оптимальному масштабі виробництва. Якщо ж у галузі очікується прибуток, то в разі відсутності вхідних бар'єрів спрацює конкурентний механізм, у галузі ввійдуть нові фірми, і вона перестане бути олігополістичною.(4)

Ціновий лідер дотримується наступної тактики:

1. Оскільки зміни цін завжди пов'язані з деяким ризиком у тому підношенні, що конкуренти можуть не наслідувати лідера, корегування цін

робиться рідко. Ціновий лідер не буде реагувати зміною своїх цін на невеличкі повсякденні зміни в умовах витрат і попиту. Ціна зміниться тільки тоді, коли умови витрат і попиту зміняться значно і у всій галузі,

2. Про перегляд цін, що насувається, ціновий лідер галузі часто повідомляє через головних адміністраторів. Сповіщаючи про "необхідність підвищити ціну", ціновий лідер може домогтися згоди серед своїх конкурентів для дійсного збільшення.

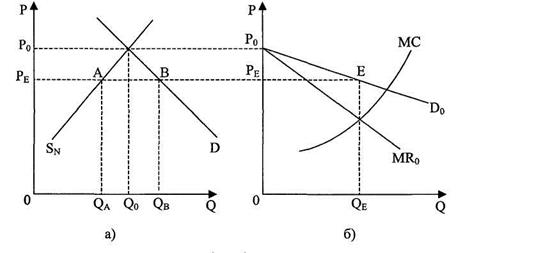

3. Ціновий лідер необов'язково обирає ціну, яка максимізує прибутки галузі в короткостроковому періоді. Причина полягає в тому, що фірми галузі нерідко намагаються завдати вступу нових фірм. В тому випадку, якщо бар'єри для вступу засновані на перевагах у витратах існуючих фірм, їх можуть подолати фірми, що вступають у галузь, за умови, що ціна продукту встановлена на достатньо високому рівні (рис.2.3).

|

|

Рис.2.3 - Модель домінуючої фірми

На рисунку 2.3-а зображена крива ринкового попиту D і крива пропозиції SN з боку N малих фірм, які є ціноотримувачами. За ціною Р0 фірми могли б постачати на ринок стільки продукції, скільки споживачі погоджуються придбати (Qо). На рисунку 2.3-б зображена крива граничної корисності МС домінуючої фірми та крива попиту D0, з якою зустрічається домінуюча фірма. Ця крива починається з рівня, ціни P0, за якою фірма нічого не продасть. Вона може продавати за нижчими цінами, ніж Р0, стільки, потрібно для задоволення ринкового попиту, якщо взяти до уваги можливості малих фірм: за кожною ціною, нижчою, ніж Р0, обсяг попиту, який може задовольнити домінуюча фірма, дорівнює різниці між обсягом ринкового попиту та обсягом, що готові запропонувати малі фірми за такою ціною. Домінуюча фірма у стані рівноваги Е, коли вона максимізує власний прибуток, буде постачати обсяг <QЕ ( згідно з умовою МКо= МС, де МКо - гранична виручка домінуючої фірми) за ціною Рк.

Обсяг ринкового попиту за ціною РЕ складає рв (рис.2.3) малі фірми за такою ціною беззбитково для себе постачатимуть рд, а домінуюча фірма - обсяг QB-QA=QE

Ціноутворення за принципом " витрати плюс "

В цьому випадку при визначенні ціни до середніх витрат додається надбавка зазвичай у розмірі певного відсотка. Ціноутворення за цим принципом має особливі переваги для фірм, що виробляють багато продуктів, які інакше б стиналися з важким і дорогокоштуючим процесом приблизного визначення умов попиту і витрат для множини різних найменувань.

Аналізуючи другий розділ, можна сказати, що модель з ламаною кривою попиту є моделлю олігополії, зухвалою, скоріше науковий, ніж практичний інтерес. Згідно цієї моделі змагаючи фірми реагують асиметрично на підвищення і зниження цін. Це приводить до виникнення ламаної кривої попиту і розриву кривої граничних доходів, причому остання може зробити ціни стабільними навіть при значних змінах в граничних витратах.

Мотиви фірм, прагнучих укласти таємну угоду, аналогічні мотивам осіб, які вирішують дилему ув’язненого. Складність збереження картелів в том, що домінуючою стратегією кожного з учасників таємної угоди є порушення цієї угоди.

Пануючі на ринку фірми іноді можуть застосовувати певні стратегії, щоб утримати потенційних конкурентів від вторгнення на свої ринки. Часто це приводить до зростання неминучих витрат.

РОЗДІЛ 3

Особливості олігополіі в Україні. (На прикладі розвитку ВИРОБНИЦТВА ЛЕГКОВИХ АВТОМОБІЛІВ В УКРАЇНІ СП „АВТОЗАЗ-ДЄУ”)

3.1 Вдосконалює конкуренцію автомобілів СП „АвтоЗАЗ-ДЄУ” планує організувати виробництво нового вигляду машин

Сучасне автомобілебудування по праву вважається барометром стану промисловості тієї або іншої країни. Його роль в економіці надзвичайно велика. У США, наприклад, у сфері виробництва автомобілів, враховуючи підприємства суміжних галузей, які поставляють сировину, матеріали і що комплектують виробів, оптову і роздрібну торгівлю, технічне обслуговування і ремонт, автодорожнє господарство і діючий автотранспорт, зайнятий кожен шостий, з тих, що працюють в промисловості. У Японії цієї галузі припадає на частку близько 12% загального об'єму виробництва оброблювальної промисловості. У Німеччині, Італії, Франції автомобілебудування забезпечує 8-10% загального об'єму виробництва. За даними статистики західних країн, на одну людину в автомобільній промисловості працює 6-7 чоловік в суміжних галузях виробництва.

За прогнозами фахівців, найближчими роками почнеться підйом економіки України. У зв'язку з передбачуваним підвищенням життєвого рівня населення збільшиться попит на недорогі вітчизняні автомобілі.

У 2003г. СП "АВТОЗАЗ-ДЕУ” випустило на український ринок 11 тис., а підприємства "Кримавтогаз" (Сімферополь) і "Укрволгатехсервіс" (Київська обл.) - близько 2 тис. легкових автомобілів. Перше місце зайняв С-класс (44,91 %) завдяки активним позиціям моделей ВАЗ й ДЕУ "Ланос". На другому місці був Д-клас (25%), його лідируючі моделі - ДЕУ "Нубіра", "Есперо" і ГАЗ-3110. Масового продажу "Таврії" значно збільшили частку В-класа (15,8%), хоча інших моделей в даному сегменті налічувалися одиниці.

Удосконалюючи конструкцію автомобілів, СП "АВТОЗАЗ-ДЕУ" планує організувати виробництво абсолютно нового вигляду машин, які повинні зайняти гідне місце на українському ринку. Намічено вже найближчим часом почати випуск по схемі крупновузлової збірки (SКD) автомобілів "Муссо" й "Корандо" (джипи), "Чеамен" (представницьке авто), "Люблін-3" (мікроавтобус), а також організувати мілковузлову збірку (СКD) автомобілів "Опель-Астра" спільно з відомою німецькою компанією "Опепь". Практично всі названі моделі представляють останнє слово в сучасному автомобілебудуванні.

Для просування на український ринок роздрібна ціна "Муссо" повинна бути нижче за ціну найдешевшої моделі цього класу "Джип Чероки" - 22000 дол.2, Тоді, виходячи із співвідношення ціни "Муссо" і цін конкуруючих машин, а також кількості нових автомобілів, проданих в 2003г., можна визначити місткість ринку, яку може зайняти "Муссо" (див. табл. 3.1).

Таблиця 3.1

Визначення потенційного сегменту українського ринку для автомобіля "Муссо"

| Ціна (дол.) | Відхилення від ціни "Муссо" (%) | Продаж в 2003г, (ед.) | Можливий продаж "Муссо" (ед.) | |

| "Міцубіси Пажеро" | 27600 | 39 | 156 | 61 |

| "Хонда CR.-V" | 2^000 | 11 | 191 | 21 |

| "Субару Форестер" | 23500 | 19 | 148 | 28 |

| "Ніссан Терано" | 78000 | 41 | 79 | 33 |

| "Опель Фронтера" ...... . | 26000 | 31 | 78 | 24 |

| "Джип Черокі" | 22000 | 11 | 27 | 3 |

| "Сузукі Гранд Вітара" | 24300 | 23 | 3 | 1 |

| Всього | 682 | |||

| "Муссо" | 19800 | 171 |

За умови, що ціна базового варіанту "Корандо" буде на 10% нижче за ціну найдешевшої моделі цього класу "Кіа Спортаж" (15000 дол.), а його споживчі і технічні якості - не нижче, ніж конкуруючих машин, цей варіант також приверне увагу покупця. У таблиці 3.2 наводяться відповідні дані.

Таблиця 3.2

Визначення потенційного сегменту українського ринку.

| Ціна (дол.) | Відхилення від ціни "Корандо" (%) | Продаж в 2003г. (од.) | Можливий продаж "Корандо" (од.) | |

| "Кіа Спортаж" | 15000 | 11 | 589 | 65 |

| "Тойота Рав 4" | 19900 | 47 | 167 | 79 |

| "Сузукі Вітара" Всього | 19000 | 41 | 116 872 | 47 |

| "Корандо" | 13500 | 192 |

Для просування на ринок автомобіля "Чеамен" роздрібна ціна його базового варіанту повинна бути на 10% нижче за ціну найдешевшої моделі цього класу "форд Таурус" (38000 дол.), з можливим діапазоном від 34200 (у базовій комплектації) до, 40800 дол. (з повним набором опцій). Окрім цього, покупців повинна привернути наявність в конструкції вузлів і агрегатів виробництва "Мерседес-бенц" (що може сприяти звуженню реалізації автомобілів даної марки). У таблиці (3.3) приведені відповідні показники.

Таблиця 3.3

Визначення потенційного сегменту українського ринку для автомобіля "Чеамен"

| Ціна (дол.) | Відхилення від ціни "Чеамена" (%) | Продаж в 2003г. (од.) | Можливий продаж 'Чеамена" (од.) | |

| "Мерседес-Бенц" S420 "БМВ" 7 | 62800 57653 | 84 69 | 21 32 | 18 22 |

| "Мерседес-Бенц" S320 „Ауді А8” | 54328 54010 | 59 58 | 131 33 | 77 19 |

| "Лексус"ЕS, GS, LS „Інфініті” | 50000 38500 | 46 13 | 32 29 | 15 4 |

| "Форд Таурус" Всього | 38000 | 11 | 19 297 | 2 |

| „Чеамен” | 34200 | 156 |

Абсолютно новим видом продукції для СП "АВТОЗАЗ-ДЕУ буде автомобілі малої вантажопідйомності "Люблін" (мікроавтобуси, фургони і вантажівки) виробництва фірми "ДЕУ мотор Польща". Автомобілі "Люблін" планується випускати в різних модифікаціях: фургон, вантажопасажирський варіант, мікроавтобус, ізотермічний, бортовий. Кращими. продажами автомобілів "Люблін" займалася дилерська мережа "ДЕУ мотор УКРАЇНАЛТД", яка змогла реалізувати всього 26 од. Причиною такого низького об'єму продажів з'явилися необґрунтовано завищені ціни (від 11730 до 17240 дол.), відсутність реклами, недовіра покупця до незнайомої марки.)Основним конкурентом автомобілів "Люблін" є "Газель" (Росія), ціна якої складає всього 4300-8800 дол. - з бензиновими двигунами і 7800 - 13200 дол. - з дизельними двигунами, хоча за якістю вона і програє. Відвоювати частину даного сегменту українського ринку буде задоволене важко. Тільки за умови проведення широкомасштабній рекламній кампанії і встановленні конкурентноздатних цін автомобілі "Люблін" мають шанс затвердитися на ринку України. Згідно підрахункам, ціна базового варіанту "Любліна" повинна бути на 10% нижче за ціну найдешевшої моделі "Газель" з дизельним двигуном і знаходитися в діапазоні від 7020 (у базовий комплектації) до 8424 дол. (з повним набором опцій). Якщо прийняти ціну як основний чинник, що визначає рішення споживача про покупку, то продажі "Любліна" могли б скласти в 2005г. 2500 од., або 10% місткості українського ринку малотоннажних автомобілів.(15)

3.2 Німецькі автомобілебудівники припускають, упровадити мілковузлову збірку автомобілів „Опель Астра” на плацах СП „АвтоЗАЗ-Деу”

Свого часу запорізький" завод вів переговори з німецькою компанією "Адам Опель" про створення спільного підприємства, але вони не увінчалися успіхом, і "АвтоЗАЗ" підписав контракт з компанією "ДЕУ мотор". Проте німецькі автомобілебудівники не відмовилися від намірів організувати виробництво автомобілів "Опель" в Україні і запропонували упровадити мілковузловую збірку автомобілів "Опель-Астра" на площах СП "АВТОЗАЗ-ДЕУ; пропозиція передбачала необхідні інвестиції і постачання технологічного устаткування. Автомобілі "Опель-Астра" відносяться до середнього класу (В-класу). З погляду покупця, вони є оптимальним компромісом між ціною і споживчими якостями. Нове покоління цих машин добре пристосоване до умов експлуатації в Україні, а їх споживчі якості відповідають вимогам, що пред'являються до автомобілів середнього класу. При цьому по багатьом технічним, експлуатаційним і споживчим якостям "Опель-Астра" перевершує решту продукції, що випускається на СП. Виробництво цього автомобіля на СП "АВТОЗАЗ-ДЕУ", за умови забезпечення належною якості, поліпшить імідж СП, оскільки високе реноме фірми "Опель" давно відоме. Власники уживаних автомобілів "Опель", що переконалися в їх перевагах - надійності, витривалості, економічності, охоче придбають нові недорогі машини "Опель-Астра". Для затвердження на ринку роздрібна ціна автомобіля "Опель-Астра" повинна бути нижче за ціни основних конкуруючих виробів і знаходитися в діапазоні від 8100 (у базовій комплектації) до 9720 дол. (з повним набором опцій).

Таким чином, зі всіх нових моделей, що плануються до виробництва в найближчій перспективі на СП "АВТОЗАЗ-ДЕУ", слід виділити такі, як "Опель-Астра","Чеамен", "Муссо", "Корандо", які з'єднали 8 собі останні досягнення в автомобілебудуванні. Їх випуск, безумовно, підніме репутацію СП. Автомобілі" Люблін" дещо застаріли по дизайну, їх споживчі якості не забезпечують успішної конкуренції з автомобілями "Газель" і не досягли рівня продукції провідних світових виробників. Але польські конструктори активно удосконалюють свої (розробки, і для нас співпраця з "ДЕУ мотор Польща" може надати плідним. (15)

ВИСНОВКИ

Характерною межею ринків олігополії є взаємозалежність між фірмами. У моделі Курно кожна фірма приймає як задану величину кількісні об'єми продукції, вироблювані її суперниками; у моделі Бертрана, навпаки, кожна фірма приймає як задану величину ціни своїх суперників. Хоча спрямованість поведінки фірм в цих двох випадках майже однакова, результати вражаюче різні. Модель Курно приводить до трохи нижчої ціни і вищого об'єму продукції, чим у випадку, якщо б фірми уклали таємну угоду, добиваючись монопольного результату. Навпаки, модель Бертрана приводить в основному до того ж результату, який ми бачили при довершеній конкуренції.

Декілька більш ускладнена форма взаємозалежності між фірмами передбачається в моделі Штакельберга, в якій одна фірма грає роль лідера, а її суперники просто слідують за нею. Ця модель по структурі аналогічна моделі Курно, за винятком того, що фірма Курно як початкова задана величина приймає об'єми продукції іншої фірми, а «лідер» Щтакельберга стратегічно маніпулює рішеннями своїх суперників щодо об'ємів продукції.

Взаємозалежності між фірмами-олігополіями легко піддаються аналізу за допомогою математичної теорії ігор. Три основні елементи будь-якої гри - гравці, набір можливих стратегій і матриця результатів. Рівновага Неша наступає у тому випадку, коли стратегія кожного гравця оптимальна з урахуванням можливого вибору стратегії іншого гравця. Стратегія називається домінуючою, якщо вона оптимальна незалежно від стратегії, вибраної іншим гравцем.

Мотиви фірм, прагнучих укласти таємну угоду, аналогічні мотивам осіб, які вирішують дилему ув'язненого. Складність збереження картелів в тому, що домінуючою стратегією кожного з учасників таємної угоди є порушення цієї угоди. Взаємодії, що повторюються, між вельми незначним числом фірм можуть укріплювати таємні угоди в тих випадках, коли ефективні стратегії типу «око за око».

Пануючі на ринку фірми іноді можуть застосовувати певні стратегії, щоб утримати потенційних конкурентів від вторгнення на свої ринки. Часто це приводить до зростання неминучих витрат.

Найостаннішим доповненням до теорії олігополії є теорія конкуруючих ринків. Основна її ідея полягає в тому, що коли витрати на вхід фірми в ринок і вихід з нього дуже низькі, то загроза вторгнення на ринок може бути значною, а розподіл ресурсів аналогічно тому, яке характерне при довершеній конкуренції. Критики цієї теорії роблять упор на те, що майже завжди існують особливі неповоротні витрати, пов'язані з входом фірм на ринок і виходом з нього, і що навіть невеликі неповоротні витрати є важливим чинником для стратегічної заборони від вторгнення на ринок.

Взаємодія незначної кількості фірм, кожна з яких діє в умовах зростаючого ефекту масштабу, не завжди приводить до природної монополії. Тут також роль неповоротних витрат виявляється важливою. Іноді покупцям необхідно робити певні дії, якщо вони зацікавлені в появі найменше дорогого з потенційно можливих варіанту.

Модель з ламаною кривою попиту є моделлю олігополії, зухвалою скоріше науковий, чим практичний інтерес. Згідно цієї моделі змагаючи фірми реагують асиметрично на підвищення і зниження цін. Це приводить до виникнення ламаної кривої попиту і розриву кривої граничних доходів, причому остання може зробити ціни стабільними навіть при значних зміненнях в граничних витратах.

Дата: 2019-05-28, просмотров: 321.