В практике сметного нормирования и ценообразования сметная стоимость строительства стоимость строительно-монтажных работ объединяются в единую статью затрат– сметная стоимость СМР (ССМР).

ССМР = ССТР.Р + СМОНТ.Р = ПЗ + НР + Псм

ПЗ – прямые затраты – затраты, непосредственно связанные с выполнением работ на строительной площадке, отражающие стоимость используемых ресурсов (материальных, трудовых, технических).

ПЗ = М+ЗПС+ЭММ

М – сметная стоимость строительных материалов, изделий, конструкций, необходимых для выполнения проектных объемов работ.

Она определяется на основе сметных цен на эти материальные ресурсы, вида «франко».

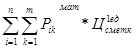

М=  ,

,

где Рikмат – расход отдельных видов материальных ресурсов на выполнение i-го вида работ;

Цсмк1 ед – цена сметная на 1 единицу измеренного отдельного вида материальных ресурсов:

i = 1-n – виды выполняемых работ:

к=1-m – номенклатура используемых материальных ресурсов;

М и Цсмк1 ед рассчитываются в соответствии с МДС 81-2-1999.

ЗПс – затраты на оплату труда рабочих строителей, занятых непосредственно на выполнение работ, а также рабочих осуществляющих перемещение материальных ресурсов от приобъектного склада до места укладки или монтажа.

Средства на оплату труда (ЗПс) включают в себя:

- тарифную ставку с учетом районного коэффициента в качестве нее принимается минимальный прожиточный уровень, рассчитанный для конкретного субъекта РФ;

- премиальные и выплаты (не менее 20%) от тарифной ставки с районным коэффициентом;

- доплату за выслугу лет (от 0,6 до 1,5тарифной ставки с районным коэффициентом);

- компенсационные выплаты основного и дополнительных отпусков;

- северная надбавка для 6 зоны;

- выплаты за особые условия труда;

Определяется в соответствии с МДС 83-1-99 «Методрекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплату труда работников строительно-монтажных и ремонто-строительных организаций.

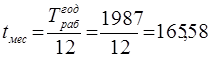

где ЗПмес – месячная зарплата рабочего строителя;

Траб – нормативная трудоемкость выполнения данного вида работ ;

tмес – среднемесячное количество рабочих часов при 40-часовой рабочей неделе определяемое следующим образом:

где Трабгод – годовое количество рабочих часов, установленное по производственному календарю – утверждается Минздравсоцразвития на 2009 г – 1987 часа.

ЭММ – затраты, связанные с содержанием и эксплуатацией строительных машин и механизмов.

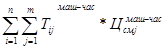

ЭММ=

j=1-m – типы использованных машин на выполнение i-го вида работ;

Тijмаш-час – время работы отдельных типов машин и механизмов на выполнение i-х видов работ;

Цсмjмаш-час - сметная цена эксплуатации машин и механизмов в расчете на 1 маш-час.

Стоимость 1 маш.-час строительных машин и механизмов, а также автотранспортных средств определяется в соответствии с МДС 81-3-99. Складывается из: единовременных затрат (доставка машин и механизмов до строительной площадке, при необходимости их монтаж и демонтаж); годовые (постоянные затраты) - амортизационные отчисления на восстановление первоначальной стоимости; текущие (эксплуатационные затраты) – затраты по оплате труда рабочих, занятых обслуживанием и управлением строительных машин и механизмов и линейного персонала в составе участников (бригад); затраты на материальные ресурсы.

НР – накладные расходы – затраты, на создание строительно-монтажными организациями общих условий производства, его управление организацией и обслуживанием.

НР включает в себя следующие статьи затрат:

1. АХР – административно-хозяйственные расходы (з/плата административно-хозяйственного персонала и рабочих их обслуживающих с отчислениями по ЕСН (единый социальный налог – 26%), государственный фонд пенсионного страхования, в государственный фонд медицинского и социального страхования);

2. Расходы по обслуживанию работников строительного производства: расходы по подготовке и переподготовке кадров; затраты на содержание санитарно-гигиенических условий; расходы по охране труда и технике безопасности.

3. Расходы по организации работ на строительной площадке:

· Расходы на содержание, ремонт, сборку и разборку временных сооружений;

· Содержание пожарной и сторожевой охраны, произв. лабораторий, геодезические работы, работы по проектированию произв. работ;

· Затраты по рационализаторству и изобретательству;

· Благоустройство и содержание строительной площадки;

· Подготовка объектов к сдаче;

· Переподготовка строительных организаций и структурных подразделений в пределах стройки.

4. Прочие накладные расходы:

· Расходы по обязательному страхованию имущества и отдельных категорий работников;

· Износ по нематериальным активам;

· Проценты по кредитам банков, относимые на себестоимость плюс расходы на рекламу.

5. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

· Пособие в связи с потерей трудоспособности на производстве по решению суда;

· Налоги, сборы, платежи, относимые на себестоимость;

· Отчисления в специальные отраслевые ив не бюджетные фонды

· Отчисления в резерв на возведение временных (титульных) зданий и сооружений в тех случаях, когда средства на их возведение предусмотрены в договорной цене на строительство.

· Расходы возмещаемые заказчиком за счет прочих затрат (гл.9 ССР п.б)

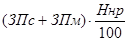

НР=

НР определяется по:

1. МДС 81-33-2004 «Методические указания по определению величины НР в строительстве»

2. МДС 81-34-2004 «Методические указания по определению величины НР в строительстве, осуществляемо в районах крайнего севера и местах приравненных к ним»

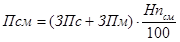

Псм – сметная прибыль - средства, предназначенные для покрытия расходов подрядной организации на развитие производства и социальной сферы, а также материальным стимулированием работников:

· Уплату отдельных налогов (налог на прибыль и имущество организации);

· Модернизацию оборудования, реконструкцию объектов основных фондов;

· Материальную помощь работникам, проведение мероприятий по охране здоровья и отдыха;

· Организацию помощи и бесплатных услуг учебным заведением.

Нпсм – норма сметной прибыли, определяемая по МДС 8-25-2001 «Методические указания по определению величины сметной прибыли в строительстве с учетом письма ФАС и ЖКХ №АП-5536/06 от 18.11.2004 г «О порядке применения нормативов сметной прибыли в строительстве»

Сметная стоимость строительства :

Сметная стоимость строительства - сумма денежных средств, необходимая для его осуществления в соответствии с проектными материалами.

В соответствии с МДС 81-35.2004 при определении сметной стоимости строительства могут использоваться следующие методы:

1. Базисно – индексный

2. Ресурсный

2.Ресурсно – индексный

1.Базисно – индексный метод

На первом этапе определяется сметная стоимость отдельных видов работ в базисном уровне цен в зависимости от вида единичных расценок, ПЗ определяется следующим способом:

При закрытых расценках:

ПЗ =.

При открытых расценках:

где СНij – норма расхода материальных ресурсов, неучтенных ЕР;

Цсмj – сметная цена единицы измерения материала, неучтенных ЕР.

На втором этапе по заданию заказчика сметная стоимость строительства может быть переведена в текущий уровень с использованием индексов удорожания. Индексы удорожания разрабатываются отдельно для строительных и монтажных работ, на новое строительство, реконструкцию и др.

2.Ресурсный метод

Представляет собой расчет в текущих или прогнозных ценах ресурсов, необходимых для реализации проекта. Для этого необходимо знать:

- Состав и количество необходимых ресурсов;

- Сметные цены на эти ресурсы;

- Ресурсы, включающие в себя:

1. Затраты труда рабочих строителей и машинистов в чел-час

2. Время использования всех необходимых для выполнения СМР строительных машин и механизмов с указанием их марок и мощности в маш-час

3. Расход материала изделий и конструкций в принятых единицах измерения.

1.Ресурсно-индексный метод

Сочетание ресурсного метода с системой индексов удорожания отдельных видов ресурсов. При этом возможны следующие схемы:

1. Стоимость ресурсов определяется в базисном уровне цен

2. Перевод в текущий уровень цен осуществляется

А) с использованием индексов удорожания по статьям ПЗ

Мт/у= Мб/у * Ууд

Б) стоимость основных ресурсов определяется в текущем уровне цен (по номенклатуре ресурсов, цены на которые отслеживаются региональными центрами по ценообразованию (ежеквартально))

Сметная стоимость строительства является основой для:

1. определения размеров капитальных вложений;

2. финансирования строительства;

3. формирования договорных цен;

4. взаиморасчета за выполненные подрядные работы;

5. оплата расходов по приобретению оборудования и доставке его до стройки;

6. возмещение прочих расходов и затрат предусмотренных в сводном сметном расчете.

На базе данного показателя осуществляется учет и отчетность, оценка деятельности подрядчиков и заказчиков. Исходя из сметной стоимости строительства, в установленном порядке определяется балансовая стоимость (первоначальная) вводимых в действие основных фондов по построенным предприятием зданиям и сооружениям.

На основе сметной стоимости строительства осуществляется:

Ø сравнение ПОС и ППР;

Ø выбор конструкций и объемно-планировочных решений;

Ø выбор строительных материалов, изделий и конструкций.

Состав сметной документации :

Для определения сметной стоимости строительства проектных предприятий, зданий и сооружений составляется сметная документация:

· сводный сметный расчет стоимости строительства и при необходимости сводка затрат по формам утверждаемым Госстроем РФ.

· объектные сметы (сметные расчеты) ;

· локальные сметы (сметные расчеты);

· сметные расчеты на отдельные виды работ и затрат;

Сметная документация составляется в определенной последовательности, постоянно переходя от мелких к более крупным элементам строительства, представляющих собой:

Вид работ= > объект строительства=> пусковой комплекс =>очередь строительства => стройка в целом

На стадии «проект» в состав сметной документации включаются объектные и локальные сметы, расчеты, сметные расчеты на отдельные виды затрат, сводный сметный расчет стоимости строительства и при необходимости сводка затрат.

На стадии «рабочей документации» — объектные и локальные сметы.

Договорная цена, ее состав:

Взаиморасчеты между заказчиком и подрядчиком за выполнение работ (оказание услуги) осуществляется на основе договорной цены. Базой для формирования ДЦ является сметная стоимость строительства, определяемая в составе сметной документации. ДЦ формируется заказчиком и подрядчиком на равноправной основе, либо по результатам тендерных торгов, либо на основе прямых переговоров. В результате совместного решения оформляется протокол согласования ДЦ на строительную продукцию, который является неотъемлемой частью договора подряда.

ДЦ складывается:

ДЦ = СПодр + Сдр

где СПодр - сметная стоимость подрядных работ

Сдр – сметная стоимость других затрат, обязательства по осуществлению которых возложены на подрядчика

СПодр=Ссмр+ СПроч

СПроч — сметная стоимость прочих затрат подрядчика, предусмотренных гл.10 сводного сметного расчета

Ссмр = ПЗ+НР+Псм+Злим

Злим – лимитированные затраты ( на устройство временных, титульных зданий и сооружений, на зимнее удорожание работ)

Относительные величины структуры:

Относительные величины - результат сопоставления (деления) двух статистических величин. В знаменателе находится величина, с которой сравнивается - база сравнения, а в числителе сравниваемый показатель. Относительные величины структуры характеризуют удельный вес, в процентах, части совокупности в общей ее величине принятой за 100%.

Дата: 2019-05-28, просмотров: 316.