Анализ начинается с изучения объема основных средств, их динамики и структуры. Под структурой основных фондов понимается соотношение стоимости отдельных групп основных производственных фондов, которая изменяется в зависимости от степени и характера технической оснащенности строительных организаций и их специализации.

В соответствии с действующей классификацией в состав основных фондов входят объекты производственного и непроизводственного назначения.

К первым относятся основные фонды промышленного, строительного, сельскохозяйственного назначения, автомобильного транспорта, связи, торговли и прочих видов деятельности материального производства. Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры.

Структура основных фондов определяется спецификой отрасли и отражает производственно-технические особенности предприятий, связанные с неодинаковым уровнем концентрации, особенностями специализации, формами и методами организации производства.

При анализе структуры фондов выясняется соотношение активной и пас-сивной части.

Активная часть фондов непосредственно воздействует на предмет труда (рабочие машины и оборудование).

Пассивную часть образуют фонды, которые создают условия для осуществления процесса производства (здания, склады, транспортные средства, измерительные приборы и устройства и т.д.). Анализ использования основных средств МУП «Водоканал» был начат с изучения объема основных средств, их состава и структуры. Фонды предприятия подразделяются на промышленно- производственные и непроизводственные.

Рассмотрим структуру производственных основных средств МУП «Водоканал», т.е. тех средств труда, участвующих прямо или косвенно в процессе производства продукции (табл. 6).

Общая стоимость основных производственных фондов на предприятии возросла на 239812 тыс. руб. или на 68,6% за 2004-2006 гг.

Данные таблицы 6 свидетельствуют о том, что структура основных фондов предприятия в рассматриваемый период претерпела значительные изменения.

Таблица 6

Структура основных фондов на конец года

| Показатели | 2004 г. | 2005 г. | 2006 г. | |||

| тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | |

| 1.Здания | 386 | 0,1 | 39938 | 7,57 | 41223 | 7,00 |

| 2.Сооружения | 347972 | 99,5 | 451613 | 85,55 | 508064 | 86,23 |

| 3.Машины и оборудование | 1041 | 0,3 | 28135 | 5,33 | 29745 | 5,05 |

| 4.Транспортные средства | - | - | 7925 | 1,50 | 9862 | 1,67 |

| 5.Производственный и хозяйственный инвентарь | 392 | 0,1 | 266 | 0,05 | 323 | 0,05 |

| Итого | 349405 | 100,0 | 527877 | 100,0 | 589217 | 100,0 |

Наибольший удельный вес в структуре основных средств организации составляют сооружения (около 90%). Это в основном связано со спецификой производства, так как водопроводные и канализационные сети являются основным объектом пользования в МУП «Водоканал». Однако в течение 2004-2006 гг. снижается их удельный вес с 99,6% до 86,2%.

7-8% в общей стоимости основных средств занимают здания, удельный вес их снижается к концу 2006 г.

Возрастает удельный вес машин и оборудования. Стоимость их на конец 2006 г. составляет 29745 тыс.руб. В 2005 году были введены транспортные средства на сумму 7925 тыс. руб., в 2006 году их стоимость составляла уже 9862 тыс. руб.

В 2005-2006 гг. уменьшается доля пассивной части фондов - зданий и сооружений и растет доля активной части основных средств (например, машин и оборудования на 5% по сравнению с 2004 годом), что оценивается положительно в работе организации, поскольку качественные и количественные изменения в составе основных производственных фондов должны осуществляться в направлении роста активной части средств труда – машин и механизмов.

В этих целях в организации должны осуществляться мероприятия, обеспечивающие технические, организационные и экономические преобразования.

Следует отметить также увеличение удельного веса транспортных средств, что связано с обновлением парка машин на предприятии.

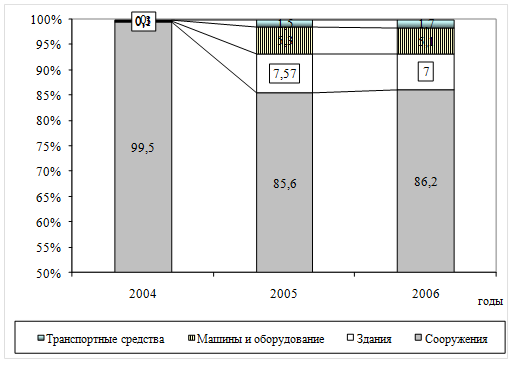

Графически изменение структуры основных средств организации представлено на рис. 1.

Рис. 1. Динамика структуры основных средств

В динамике структуры основных фондов заметно увеличение на протяжении периода доли транспортных средств – их удельный вес в сравнении с 2004 годом возрос до 1,7% в 2006 году.

Изменение структуры зависело также от поступления, выбытия и обновления основных производственных фондов; от степени концентрации производственных мощностей (машин и механизмов).

Важное значение имеет анализ изучения движения и технического состояния основных средств.

Применяемые орудия труда, их техническое состояние и степень соответствия современному развитию техники в значительной мере характеризуют технический уровень предприятия и предопределяют эффективность их использования. Техническое состояние оборудования характеризуется его физическими моральным износом, уровнем применения новой техники.

Показатели наличия и движения основных средств предприятия МУП «Водоканал» представлены в табл. 7.

Таблица 7

Показатели движения основных фондов (ОФ), тыс. руб.

| Показатели | Годы | ||

| 2004 | 2005 | 2006 | |

| 1.Наличие ОФ на начало года | 345227 | 349405 | 527877 |

| 2.Поступило ОФ | 8642 | 199725 | 62987 |

| 3.Выбыло ОФ | 4464 | 21253 | 1647 |

| 4.Наличие на конец года | 349405 | 527877 | 589217 |

| 5.Износ ОФ | 211149 | 309297 | 312599 |

В течение анализируемого периода происходит постоянное движение основных фондов МУП «Водоканал», что связано с их вводом и выбытием. Однако стоимость основных фондов возрастает, что связано со значительным поступлением средств за 2004-2006 гг.

Важное значение имеет анализ изучения движения и технического состояния основных фондов, для этого рассчитываются следующие показатели.

1. Коэффициент обновления (Кобн), характеризующий долю новых фондов в их общей стоимости на конец года:

Кобн = Стоимость поступления ОС

Стоимость ОС к.г.

2. Коэффициент выбытия (Квыб). Он характеризует, какая часть основных фондов выбыла за анализируемый период и определяется по формуле:

Квыб =Стоимость выбывших ОС

Стоимость ОС н.г.

3. Коэффициент износа (Кизн). Он показывает степень износа основных фондов предприятия и определяется по формуле:

Кизн = Сумма износа основных фондов

Кизн = Сумма износа основных фондов

Первоначальная стоимость ОС на соответствующую дату

4. Коэффициент годности (Кг). Он характеризует долю остаточной стоимости ОС в их первоначальной стоимости и определяется по формуле:

Кг = Остаточная стоимость ОС

Первоначальная стоимость ОС

Для большой наглядности коэффициенты занесены в таблицу 8.

Таблица 8

Показатели движения и технического состояния основных средств

| Показатель | Годы | ||

| 2004 | 2005 | 2006 | |

| Коэффициент обновления, % | 2,5 | 37,8 | 10,7 |

| Коэффициент выбытия, % | 1,3 | 6,1 | 0,3 |

| Коэффициент износа, % | 61,2 | 58,9 | 53,1 |

| Коэффициент годности, % | 38,8 | 41,1 | 46,9 |

Данные таблицы 8 показывают, что за отчетный год техническое состояние основных средств на предприятии несколько улучшилось. А именно: в 2005 году уровень обновления равен 37,8% от общей стоимости основных фонов по сравнению с 2004 годом. Также коэффициент выбытия равен 6,1%, а в 2006 году – 0,3%.

Как видно из данных, коэффициент обновления увеличивается. У предприятия достаточно средств на замену устаревшего оборудования. Многие машины и оборудование уже исчерпали свои возможности, но еще продолжают работать. Доля финансовых ресурсов, направленных в основные средства предприятия, остается высокой. Из расчета данных коэффициентов можно сказать, что на предприятии обновление основных средств в 2004-2006 гг. происходит большими темпами, чем выбытие.

А что касается уровня изношенности основных фондов, то они составляют половину первоначальной стоимости – 52-53%, что говорит о пригодности основных фондов нормальному функционированию предприятия. Основные средства предприятия на протяжении рассматриваемого периода времени оставались изношенными более чем на половину своей стоимости. Поэтому задача укрепления материально-технической базы является одной из стратегических задач, стоящих перед предприятием.

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия.

Следующим этапом анализа основных фондов является анализ эффективности использования основных средств.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

-фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов), который характеризует объем реализации продукции на 1 рубль основных фондов;

-фондоемкости (обратный показатель фондоотачи), который показывает сколько основных средств в стоимостном выражении было использовано для производства 1 рубля товарной продукции;

- фондовооружености (отношение среднегодовой стоимости основных средств к среднесписочной численности работников).

Расчет фондоотдачи производиться по формуле:

Фо= Vт.п. ,

ОФср.г

где Vт.п. –стоимость валовой продукции, тыс. р.;

Офср.г - среднегодовая стоимость основных средств, тыс.р.

Уровень фондоемкости определяется по формуле:

Фе = 1 ,

Фо

Расчет фондовооруженности труда рассчитывается по формуле:

Роф = Офср.г ,

Роф = Офср.г ,

Чср

где Офср.г.- среднегодовая стоимость основных фондов, тыс.р.,

Чср – среднесписочная численность работников.

Данные для расчета этих показателей сгруппированы в таблице 9.

Приведенный анализ эффективности использования основных фондов говорит о том, что происходит увеличение основных фондов, что несомненно можно поставить в заслугу предприятию.

Таблица 9

Анализ коэффициентов эффективности использования основных фондов (ОФ)

|

Показатель | Годы | ||

| 2004 | 2005 | 2006 | |

| Объем реализованной продукции, тыс. руб. | 116633 | 163506 | 182946 |

| Среднегодовая стоимость ОФ, тыс. руб. | 347316 | 438641 | 558547 |

| Фондоотдача, руб./руб. | 0,336 | 0,373 | 0,328 |

| Фондоемкость, руб./руб. | 2,979 | 2,683 | 3,053 |

| Фондовооруженность труда, тыс. руб./чел. | 482,4 | 574,9 | 697,3 |

Наиболее обобщающим показателем, характеризующим использование основных фондов предприятия, является показатель фондоотдачи. Он характеризуется выпуском продукции с единицы основных фондов. Для предприятия МУП «Водоканал» этот показатель равнялся 0,336 в 2004 г. и 0,373 в 2005 г., т.е. фондоотдача растет.

Но основные фонды пока не дают настоящей материальной отдачи, иначе говоря, содержание, обслуживание и ремонт водопроводный и канализационных сетей в нынешних экономических условиях убыточно.

Показатель, обратный показателю фондоотдачи, - фондоемкость. Он показывает необходимую величину основных фондов для выпуска единицы продукции. Для нашего предприятия этот показатель в 2004 г. был равен 2,9, а в 2006 г. – 3,05. Это свидетельствует о том, что предприятие, как система встало на путь развития.

Сравнивая уровень роста продукции, услуг и основных фондов, можно сказать, что величина основных фондов возросла по сравнению с 2006 г. на 61%. В тоже время объем реализации продукции и услуг также вырос более чем в 2,2 раза. Все это повлияло на рост показателя фондоотдачи в 2006 году, и свидетельствует об улучшении эффективности основных средств на предприятии.

Показатель фондовооруженности работников предприятия увеличился в 2006 году на 21,2% по сравнению с 2005 годом и на 44,6% по сравнению с 20051 годом. Другими словами, отмечено улучшение оснащенность работников МУП «Водоканал» средствами труда.

Также необходимо заметить, что стоимость основных фондов за рассматриваемый период в денежном выражении возросла, увеличилось количество обслуживаемых сетей. В основном это определяется приемкой ведомственного фонда и переоценкой основных фондов. И, кроме того принимаемые объекты в основном имеют высокий коэффициент износа, а кроме того порой находится в запущенном состоянии, что естественно сказывается на расходах по их содержанию.

В настоящее время МУП «Водоканал» имеет на балансе 373 км. сетей водопровода и 276,3 сетей канализации. В течение 2005 года предприятием принято на свой баланс от различных организаций и ведомств -1,8 км водопроводных и 1,8 км канализационных сетей.

Сети и объекты передаются на баланс МУП «Водоканал» в основном старые, требующие капитального ремонта и значительных денежных затрат, с износом более 50-ти процентов. В 2005 году устранено 289 аварий на сетях водопровода, 12 на канализации. Принята на баланс подкачивающая станция к многоэтажному жилому дому, скважины и сети, водопроводные и канализационные сети 10,6 км.

В 2006 году устранено 298 аварий на сетях водопровода, 19 на канализации. Себестоимость 1 куб. метр воды и стоков увеличились на 34 и 22 коп. соответственно по сравнению с 2005 годом, за счет увеличения проведения ремонта и расходов на эксплуатацию без изменения количества абонентов и объемов реализации воды и стоков.

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, обновление фондов, использование прогрессивного оборудования, современных технологий и квалифицированных работников.

Дата: 2019-05-28, просмотров: 407.