Метод кумулятивного построения ставки дисконта используется тогда, когда риски бизнеса (наблюдаемая колеблемость доходов с него) вызываются, прежде всего, несистематическими рисками оцениваемого бизнеса. Признаком этого является то, что доходы с бизнеса фактически сильно колеблются (величина показателя  превышает 20—30%), а коэффициент «бета», характерный для отрасли, в которой специализируется предприятие, незначительно больше или даже меньше единицы.

превышает 20—30%), а коэффициент «бета», характерный для отрасли, в которой специализируется предприятие, незначительно больше или даже меньше единицы.

Метод кумулятивного построения учитывающей риски бизнеса ставки дисконта отличается от модели оценки капитальных активов тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента R прибавляется совокупная премия  за инвестиционные риски, которая состоит из премий за отдельные относящиеся именно к данному проекту несистематические риски. [2, с. 187]

за инвестиционные риски, которая состоит из премий за отдельные относящиеся именно к данному проекту несистематические риски. [2, с. 187]

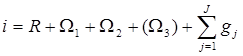

Формула для индивидуальной ставки дисконта i тогда выглядит так:

где  — множество учитываемых в данном инвестиционном проекте факторов несистематического риска;

— множество учитываемых в данном инвестиционном проекте факторов несистематического риска;

— премия за отдельный несистематический риск по фактору риска с номером j;

— премия за отдельный несистематический риск по фактору риска с номером j;

— поправки на (премии за) риски вложения в малый бизнес, характер (закрытой) компании и страны инвестирования. Эти поправки разумны при любом из способов расчета ставки дисконта.

— поправки на (премии за) риски вложения в малый бизнес, характер (закрытой) компании и страны инвестирования. Эти поправки разумны при любом из способов расчета ставки дисконта.

Обычно в числе факторов несистематического риска инвестирования, на наличие которых проверяют оцениваемый бизнес в рамках метода кумулятивного построения ставки дисконта, выделяют риски:

недостаточной финансовой устойчивости фирмы (риски недостаточного обеспечения оборота собственными оборотными средствами, недостаточного покрытия краткосрочной задолженности ликвидными текущими активами и всей суммой ликвидных активов и пр.);

повышенной доли долгосрочной задолженности в структуре капитала предприятия;

повышенной доли постоянных расходов в операционных издержках фирмы;

ключевой фигуры в составе менеджеров предприятия (или контролирующих его инвесторов), т.е. наличия ее как таковой (что создает предпосылки для обострения на предприятии так называемой «агентской проблемы» в отношениях между акционерами и менеджментом, способным нанести ущерб интересам акционеров, вплоть до проведения запрещенных законом инсайдерских операций или ее непредсказуемости, недобросовестности, некомпетентности и т.п.;

недостаточной диверсифицированности продукции (хозяйственной деятельности) предприятия;

недостаточной диверсифицированности рынков сбыта предприятия;

недостаточной диверсифицированности источников приобретения покупных ресурсов (включая труд);

контрактов, заключаемых предприятием для реализации своих продуктовых линий (в части приобретения покупных ресурсов, услуг и продажи своей продукции), включая риски недобросовестности, неплатежеспособности, в том числе проявляющейся в течение действия контракта, а также юридической недееспособности контрагентов по контрактам;

узости набора источников финансирования (особенно в случаях неформирования надлежащего амортизационного фонда и его недоиспользования как важнейшего источника самофинансирования, недооценки важности привлеченных средств, неиспользования финансового лизинга и других прогрессивных схем финансирования).

Все перечисленные риски, будучи несистематическими, характеризуют не рискованность бизнеса как рода деятельности, а рискованность управления предприятием (фирмой), ведущим бизнес. Именно она тогда и влияет на колеблемость (нестабильность) доходов с бизнеса на данном предприятии и для его владельцев (при зачастую общем высоком в среднем за длительный период уровне доходов).

Например, недостаточная финансовая устойчивость реализующего бизнес предприятия (главный несистематический риск бизнеса), связанная с повышенной долей заемных (а не собственных) оборотных средств и объясняющаяся нацеленностью менеджмента фирмы на увеличение в среднем достигаемой доходности ее операций при положительном кредитном («производственном») рычаге по текущим операциям предприятия (когда рентабельность продукции выше ставки процента по финансирующим оборот кредитам), приводит к меньшей стабильности остающихся для распределения акционерам чистых доходов.

Любой срыв по контрактам с поставщиками покупных ресурсов вызовет необходимость уменьшить эти доходы на суммы штрафных санкций по просроченным краткосрочным кредитам, использовать и затем пополнять резервные фонды и др.

Повышенная доля заемного капитала в капитале предприятия (слишком большая долгосрочная его задолженность), что также является следствием сознательных действий менеджеров по привлечению кредитов на финансирование выгодных инвестиционных проектов, приведет к тому, что на одни будущие периоды придется пониженное бремя погашения основной части разных долгов, а на другие — повышенное. Это также обусловит нестабильность чистых доходов, остающихся в разные будущие периоды для распределения владельцам бизнеса (не говоря о нестабильности объявляемых чистых прибылей, которая предопределит высокую колеблемость курсовой стоимости акций открытой компании и нестабильность возможного для их держателей курсового выигрыша). [2, с. 189]

Признаки наличия отдельных основных из перечисленных несистематических рисков бизнеса можно выделить в следующие группы:

1. По риску недостаточной финансовой устойчивости предприятия.

Более низкие, чем в среднем по отрасли (по предприятиям, специализирующимся на том же продукте), коэффициенты текущей и немедленной ликвидности предприятия (отношения соответственно всех собственных и ликвидных собственных оборотных средств фирмы к ее краткосрочной задолженности). При этом среднеотраслевые (нормальные для отрасли) значения этих коэффициентов целесообразно вычислять по публикуемым балансовым отчетам только тех открытых компании отрасли, которые признаются финансово-здоровыми и привлекательными для инвестиций не какими-либо экспертами, а фондовым рынком (значит, и их финансовые коэффициенты признаются нормальными для отрасли), что выражается в стабильности или даже повышении рыночной стоимости их акций (в постоянных ценах). Даже если цены на всем фондовом рынке понижаются, акций таких компании должны падать в меньшей степени.

2. В части риска повышенной доли долгосрочной задолженности в структуре капитала предприятия.

Более высокая, чем в среднем по отрасли (по признаваемым фондовым рынком стабильно финансово-здоровыми открытым компаниям), доля заемного капитала в совокупном капитале предприятия.

Количественным признаком наличия двух указанных выше рисков может рассматриваться также повышенное, по сравнению со среднеотраслевым, значение так называемого финансового рычага (ФР) предприятия, который рассчитывается как:

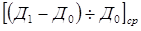

где  — среднее годовое (в квартал, месяц) изменение (в долях единицы) дохода от бизнеса (например, операционной прибыли предприятия) за ряд предшествующих периодов;

— среднее годовое (в квартал, месяц) изменение (в долях единицы) дохода от бизнеса (например, операционной прибыли предприятия) за ряд предшествующих периодов;

Д1 и Д0 — годовой (квартальный, месячный) доход от бизнеса соответственно на конец и начало каждого из предшествующих периодов (в качестве получателя этих доходов здесь рассматривается оцениваемое предприятие),

Д1 и Д0 — годовой (квартальный, месячный) доход от бизнеса соответственно на конец и начало каждого из предшествующих периодов (в качестве получателя этих доходов здесь рассматривается оцениваемое предприятие),

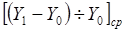

— среднее годовое (в квартал, месяц) изменение (в долях единицы) дохода с осуществляющего бизнес предприятия, который получают акционеры (владельцы обыкновенных акций) предприятия (в виде дивидендов, повышения цен на акции);

— среднее годовое (в квартал, месяц) изменение (в долях единицы) дохода с осуществляющего бизнес предприятия, который получают акционеры (владельцы обыкновенных акций) предприятия (в виде дивидендов, повышения цен на акции);

Y1 и Y0 — годовой (квартальный, месячный) доход акционеров с осуществляющего бизнес предприятия соответственно на конец и начало каждого из предшествующих периодов.

В показателе финансового рычага, как это видно из приведенной формулы, уже различают доход от бизнеса для предприятия (фирмы), которое его ведет, и для владельцев предприятия (фирмы). При этом данный показатель отражает меру неопределенности доходов акционеров, зависящую для них не столько от меры нестабильности доходов от самого бизнеса, сколько от того, можно ли, опираясь на выявившийся уровень последней и ожидаемые доходы от бизнеса, прогнозировать уровень доходов акционеров предприятия, которое получает доходы от бизнеса.

Если финансовая неустойчивость предприятия и потребность в дополнительных заимствованиях для покрытия потребности в погашении имеющихся долгов слишком велики, то трудно предсказать, какие в этом случае суммы из прибыли предприятия должны будут направляться на пополнение и увеличение резервных фондов фирмы. Доля доходов от бизнеса, которая будет реинвестироваться на поддержание и развитие бизнеса, тоже оказывается трудно прогнозируемой (особенно для мелких акционеров, не влияющих на соответствующие решения совета директоров и общие собрания акционеров). Все это и увеличивает меру неопределенности и нестабильности доходов акционеров. Поэтому чем выше показатель финансового рычага, тем более рискованным для владельцев осуществляющего бизнес предприятия оказываются их инвестиции в данное предприятие.

3. По риску повышенной доли постоянных расходов в операционных издержках фирмы.

Повышенное по сравнению со среднеотраслевой величиной значение операционного левереджа (ОЛ) предприятия или самого бизнеса. Показатель операционного левереджа устанавливается по формуле:

где  — (см. выше);

— (см. выше);

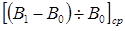

— среднее годовое (в квартал, месяц) изменение (в долях единицы) выручки (объема реализации) по оцениваемому бизнесу за ряд предшествующих периодов;

— среднее годовое (в квартал, месяц) изменение (в долях единицы) выручки (объема реализации) по оцениваемому бизнесу за ряд предшествующих периодов;

В1 и В0 — годовая (квартальная, месячная) выручка от продаж продукции (услуг) соответственно на конец и начало каждого из предшествующих периодов.

Показатель операционного левереджа представляет собой меру чувствительности (эластичности) доходов от бизнеса к изменению (особенно к уменьшению) объема продаж продукции, которое может произойти в результате конкуренции на рынках сбыта продукции. Если предприятие работает на достаточно конкурентных рынках, то операционный левередж бизнеса указывает, таким образом, на то, в какой мере стабильность доходов предприятия защищена от вероятных подобных сравнительно незначительных успехов или неуспехов в конкуренции.

Чем выше операционный левередж, тем больше риск того, что даже вследствие незначительных потерь в объеме продаж (потери всего одного клиента, уменьшения продаж всего на один процент и т.д.) предприятие потеряет в прибылях настолько много, что они резко понизятся или даже превратятся в убытки. [2, с. 191]

Операционный левередж предприятия оказывается наиболее высоким, когда по своему абсолютному размеру и доле в общих операционных расходах постоянные издержки предприятия (затраты, не зависящие от объема выпуска и продаж продукции — арендная плата, налог с имущества, повременная заработная плата персонала, административные расходы и др.) настолько велики, что объем продаж, обеспечивающий безубыточность бизнеса (порог нулевой рентабельности), незначительно меньше фактического и доступного предприятию объема продаж. При этом доступность предприятию того или иного объема продаж определяется как его производственной мощностью, так и долей на рынке.

4. По риску ключевой фигуры.

Наличие ключевой фигуры в менеджменте предприятия или отсутствие четкой и прозрачной системы разделения и делегирования полномочий в управлении предприятием (а также недостаточность управленческого резерва) при ее отсутствии.

5. В части недостаточной диверсифицированности продукции (хозяйственной деятельности).

Отсутствие — наряду с одним, возможно, высокоприбыльным выпускаемым товаром — других освоенных видов продукции, которая в относительно небольших масштабах изготавливается и продается параллельно с основной продукцией. Риск здесь выражается в том, что в случае неблагоприятного изменения конъюнктуры по основной продукции предприятие не сможет быстро и с меньшими затратами переспециализиро-ваться на выпуск иной продукции. Это можно сделать именно тогда, когда фирма ранее освоила технологии выпуска прочей продукции и уже сколь-либо продвинулась в создании сети ее сбыта.

Диверсификация хозяйственной деятельности (с сохранением специализации на профильной прибыльной продукции) обычно считается основным (в краткосрочном плане) способом снижения несистематических рисков бизнеса, так как она, как правило, требует гораздо меньших затрат средств и времени по сравнению, например, с уменьшением доли заемного капитала, повышением ликвидности предприятия (что делает необходимым изыскание значительных дополнительных собственных основных и оборотных средств) или устранением риска ключевой фигуры (связанным с коренной реформой менеджмента).

6. По риску недостаточной диверсифицированности рынков сбыта предприятия.

Слишком большая доля продаж, осуществляемых в регионе, стране или на одном сегменте рынка. При этом предприятие оказывается зависимым от состояния платежеспособности покупателей на данной территории, от общей экономической ситуации в одном регионе или одной стране (особенно это касается потребительских товаров и услуг), от усиления там конкуренции и пр.

Оценка перечисленных рисков должна приводить к определению соответствующих премий за них. Такое определение проводится экспертно. При этом ориентиром могут служить статистические сведения (по данным опросов), имеющиеся по поводу западной инвестиционной практики. Если их обобщить, то можно сказать, что премии gj за отдельные указанные несистематические риски бизнеса в промышленно развитых странах Европы и в США, как и премии  и

и  , находятся в интервале до пяти шестых от номинальной безрисковой ставки ссудного процента R, которая присуща стране инвестирования. [2, с. 193]

, находятся в интервале до пяти шестых от номинальной безрисковой ставки ссудного процента R, которая присуща стране инвестирования. [2, с. 193]

Как правило, исчисляя ставку дисконта, консервативные (не склонные к рискам) инвесторы (оценщики) при обнаружении на осуществляющем бизнес предприятии признаков соответствующего несистематического риска выставляют за них премий по максимуму. Это означает, что применение метода кумулятивного построения ставки дисконта позволяет при желании резко завысить ставку дисконта и занизить оценку бизнеса. Поэтому непременное условие использования данного метода для учета рисков бизнеса — необходимость предварительно доказать, что несистематические риски действительно являются в оцениваемом бизнесе главными и что именно они определяют наблюдаемую либо ожидаемую колеблемость доходов от этого бизнеса.

Подобное доказательство может строиться на том, что колеблемость доходов от бизнеса (измеренная, например, показателем  ) сопровождается тем, что коэффициент

) сопровождается тем, что коэффициент  по профильной для бизнеса отрасли в стране или в мире невысок (незначительно больше единицы или даже меньше единицы). Тогда действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы.

по профильной для бизнеса отрасли в стране или в мире невысок (незначительно больше единицы или даже меньше единицы). Тогда действительно объяснить колеблемость доходов с бизнеса можно только преобладающим влиянием на нее несистематических рисков. Если же складывается обратная ситуация, то применение метода кумулятивного построения ставки дисконта некорректно (если не сказать недобросовестно) и следует использовать модель оценки капитальных активов или иные подходы.

Рассмотрим пример расчета ставки дисконтирования методом кумулятивного построения для оценки стоимости ОАО «Сибнефть» доходным подходом, осуществленный аналитической компанией ОЛМА-INFO. [7, с. 152]

Ставка дисконтирования включает безрисковую норму доходности и норму доходности, покрывающую несистематические риски, характерные для оцениваемой компании.

Таблица 1. 3

Расчет безрисковой ставки

| Выпуск | Погашение | Доходность, % (по состоянию на 11.01.02 г.) |

| 27013 | 02.06.04 | 15,49 |

| 27014 | 15.12.04 | 15,51 |

| 27015 | 04.02.04 | 15,38 |

| 28001 | 21.01.04 | 15,26 |

| Средняя доходность | 15,41 | |

Таблица 1. 4

Расчет нормы доходности, покрывающей риски, характерные для данной компании

| Факторы риска | Премия за риск, % | Комментарий |

| 1 | 2 | 3 |

| 1. Качество управления | 1-2 | Хорошее, годовые отчеты компании включают финансовую отчетность, составленную по стандартам USGAAP с 1996 г. |

| 1 | 2 | 3 |

| 2. Размер компании | 1-2 | Одна из крупнейших нефтяных компаний России, занимает 4-6 место по объему добычи и переработки |

| 3. Финансовая структура | 2 | Доля собственного капитала в 2000 году в валюте баланса (по консолидированному отчету) - 69%. Данный показатель чуть выше нормы |

| 4.Диверсификация производственная и территориальная | 2,5 | Компания с широкой номенклатурой продукции. Доля экспорта нефти - 32,5%, нефтепродуктов - 19,7%. Данные показатели соответствуют средним по отрасли |

| 5.Диверсификация клиентуры | 3,5 | |

| 6. Доходы: рентабельность и прогнозируемость | 3,5 | Рентабельность продаж в 2000 г. составила 31%, что соответствует среднеотраслевому уровню. Ожидается рост чистой прибыли по стандартам GААР с $ 674,8 млн. в 2000 году до $ 1 млрд. в 2001 г. |

| ИТОГО | 13,5-15,5 |

Таблица 1. 5

Расчет ставки дисконтирования методом кумулятивного построения

| Безрисковая ставка | 15,41 |

| Риск вложения в предприятие | 13,5-15,5 |

| Полученный диапазон ставок дисконтирования (округленно) | 28,9-30,9 |

| Среднее значение | 29,9 |

Проектная часть

Дата: 2019-05-28, просмотров: 336.